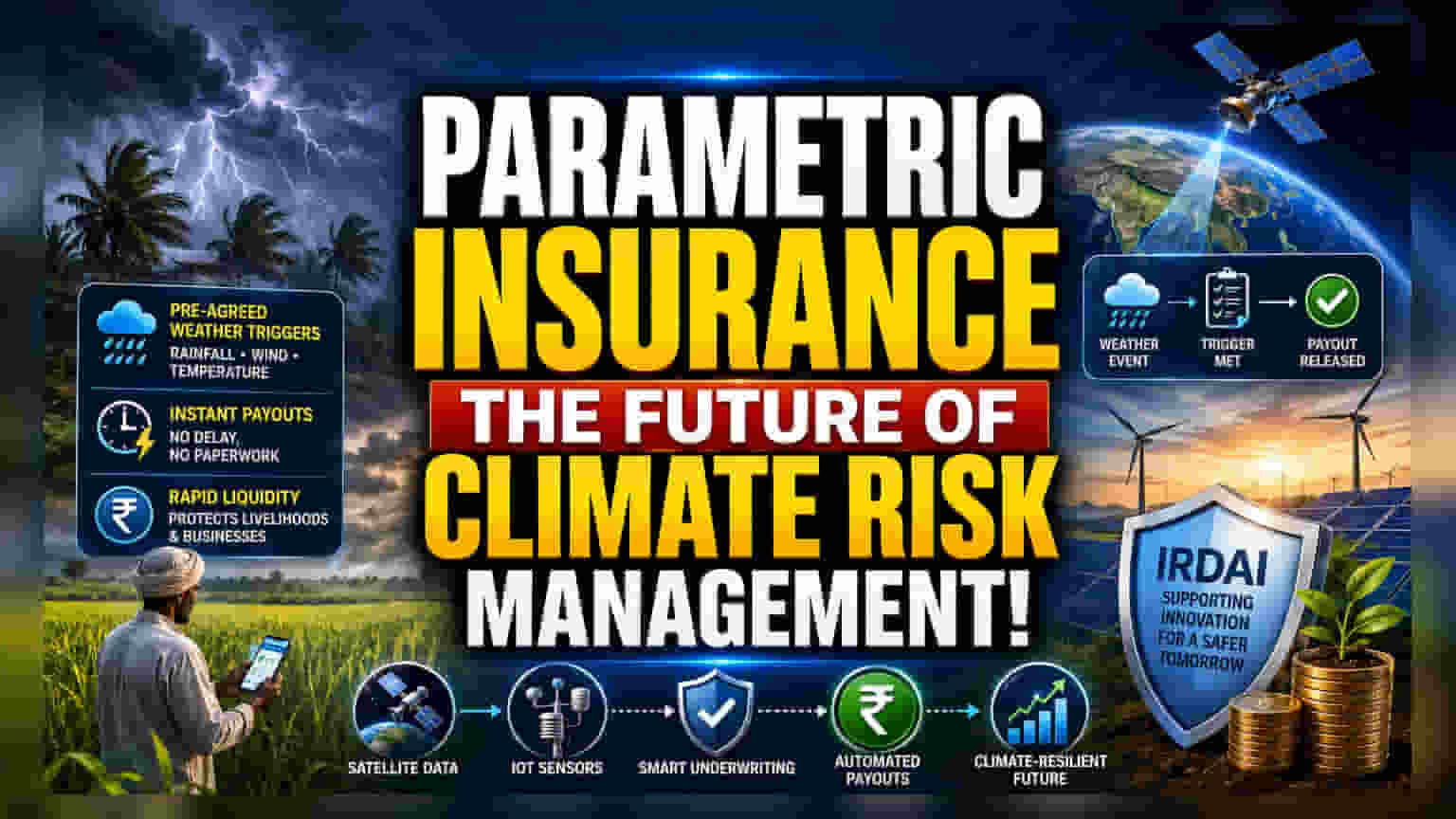

ਭਾਰਤ ਵਿੱਚ ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ (Parametric Insurance) ਤੇਜ਼ੀ ਨਾਲ ਪ੍ਰਚਲਿਤ ਹੋ ਰਿਹਾ ਹੈ। ਇਹ ਮੌਸਮ-ਸਬੰਧੀ ਵਿੱਤੀ ਨੁਕਸਾਨਾਂ ਲਈ ਇੱਕ ਤੇਜ਼, ਟ੍ਰਿਗਰ-ਆਧਾਰਿਤ ਹੱਲ ਹੈ। ਇਹ ਰਵਾਇਤੀ ਪਾਲਿਸੀਆਂ ਦੇ ਉਲਟ, ਮੀਂਹ ਜਾਂ ਹਵਾ ਦੀ ਰਫ਼ਤਾਰ ਵਰਗੀਆਂ ਘਟਨਾਵਾਂ ਦੇ ਆਧਾਰ 'ਤੇ ਕਿਸਾਨਾਂ ਅਤੇ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਤੁਰੰਤ ਪੈਸੇ ਮੁਹੱਈਆ ਕਰਵਾਉਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਜਨਰਲ ਇੰਸ਼ੋਰੈਂਸ ਕੰਪਨੀਆਂ ਵੱਲੋਂ ਜਲਵਾਯੂ ਦੇ ਖਤਰਿਆਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਅਤੇ ਨਵੇਂ ਬਾਜ਼ਾਰਾਂ ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਇੱਕ ਬਦਲਵਾਂ ਤਰੀਕਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਸ ਵਿੱਚ ਬੇਸਿਸ ਰਿਸਕ (Basis Risk) ਵਰਗੀਆਂ ਚੁਣੌਤੀਆਂ ਵੀ ਹਨ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤ ਵਿੱਚ ਅਤਿਅੰਤ ਮੌਸਮੀ ਘਟਨਾਵਾਂ ਕਾਰਨ ਹੋਣ ਵਾਲੇ ਵਿੱਤੀ ਨੁਕਸਾਨਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸਾਧਨ ਬਣ ਰਿਹਾ ਹੈ। ਇਹ ਆਮ ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਦੇ ਉਲਟ ਹੈ, ਜੋ ਕਿਸੇ ਸਰੀਰਕ ਨੁਕਸਾਨ ਦੀ ਪੁਸ਼ਟੀ ਹੋਣ ਤੋਂ ਬਾਅਦ ਹੀ ਕਲੇਮ ਦਾ ਭੁਗਤਾਨ ਕਰਦੀਆਂ ਹਨ। ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ ਪਹਿਲਾਂ ਤੋਂ ਸਹਿਮਤ ਟ੍ਰਿਗਰਾਂ (Triggers) 'ਤੇ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਕੋਈ ਖਾਸ ਮੌਸਮੀ ਘਟਨਾ ਵਾਪਰਦੀ ਹੈ - ਜਿਵੇਂ ਕਿ ਮੀਂਹ ਦਾ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪੱਧਰ ਪਾਰ ਕਰਨਾ ਜਾਂ ਹਵਾ ਦੀ ਰਫ਼ਤਾਰ ਦਾ ਇੱਕ ਨਿਰਧਾਰਤ ਸੀਮਾ ਤੱਕ ਪਹੁੰਚਣਾ - ਤਾਂ ਬੀਮਾ ਕੰਪਨੀ ਪਾਲਿਸੀਧਾਰਕ ਨੂੰ ਤੁਰੰਤ ਪੂਰਵ-ਨਿਰਧਾਰਤ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰਦੀ ਹੈ। ਇਹ ਉਤਪਾਦ ਕਿਸਾਨਾਂ, ਕਾਰੋਬਾਰਾਂ ਅਤੇ ਸਰਕਾਰੀ ਸੰਸਥਾਵਾਂ ਨੂੰ ਲੰਬੀ ਜਾਂਚ ਪ੍ਰਕਿਰਿਆ ਤੋਂ ਬਿਨਾਂ ਤੁਰੰਤ ਪੈਸੇ ਮੁਹੱਈਆ ਕਰਵਾਉਣ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਹੱਤਵ ਹੈ?

ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ ਦਾ ਵਿਕਾਸ ਭਾਰਤੀ ਜਨਰਲ ਇੰਸ਼ੋਰੈਂਸ ਸੈਕਟਰ ਵਿੱਚ ਜਲਵਾਯੂ-ਰੋਧਕ ਉਤਪਾਦ ਡਿਜ਼ਾਈਨ ਵੱਲ ਇੱਕ ਤਬਦੀਲੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਲਈ, ਇਹ ਉਤਪਾਦ ਅਣਛੂਹੇ ਬਾਜ਼ਾਰਾਂ ਤੱਕ ਪਹੁੰਚਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਛੋਟੇ ਕਿਸਾਨ ਜਾਂ ਨਵਿਆਉਣਯੋਗ ਊਰਜਾ ਪ੍ਰੋਜੈਕਟ ਜੋ ਮੌਸਮ ਦੀਆਂ ਸਥਿਤੀਆਂ ਪ੍ਰਤੀ ਬਹੁਤ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ। ਭੁਗਤਾਨ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਵੈਚਾਲਿਤ (Automate) ਕਰਕੇ, ਬੀਮਾ ਕੰਪਨੀਆਂ ਆਪਣੀਆਂ ਪ੍ਰਬੰਧਕੀ ਲਾਗਤਾਂ ਘਟਾ ਸਕਦੀਆਂ ਹਨ ਅਤੇ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ ਵਿੱਚ ਸੁਧਾਰ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇੰਸ਼ੋਰੈਂਸ ਸਪੇਸ ਨੂੰ ਟਰੈਕ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਇਹ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਕੰਪਨੀਆਂ ਅੰਡਰਰਾਈਟਿੰਗ (Underwriting) ਵਿੱਚ ਸੈਟੇਲਾਈਟ ਡਾਟਾ ਅਤੇ IoT ਮੌਸਮ ਸਟੇਸ਼ਨਾਂ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਲਈ ਟੈਕਨਾਲੋਜੀ ਨੂੰ ਕਿਵੇਂ ਅਪਣਾਉਂਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਇਹਨਾਂ ਪਾਲਿਸੀਆਂ ਦੀ ਸ਼ੁੱਧਤਾ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹਨ।

ਰਵਾਇਤੀ ਬੀਮੇ ਤੋਂ ਇਹ ਕਿਵੇਂ ਵੱਖਰਾ ਹੈ?

ਰਵਾਇਤੀ ਬੀਮਾ, ਜਿਸਨੂੰ ਅਕਸਰ ਨੁਕਸਾਨ-ਆਧਾਰਿਤ ਬੀਮਾ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਹੋਏ ਅਸਲ ਨੁਕਸਾਨ ਦੀ ਭਰਪਾਈ 'ਤੇ ਕੇਂਦਰਿਤ ਹੁੰਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਇੱਕ ਸਾਈਟ ਵਿਜ਼ਿਟ, ਨੁਕਸਾਨ ਦਾ ਮੁਲਾਂਕਣ ਅਤੇ ਗੱਲਬਾਤ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਹਫ਼ਤੇ ਜਾਂ ਮਹੀਨੇ ਲੱਗ ਸਕਦੇ ਹਨ। ਇਸ ਦੇ ਉਲਟ, ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ ਬਾਈਨਰੀ (Binary) ਹੁੰਦਾ ਹੈ: ਜੇਕਰ ਟ੍ਰਿਗਰ ਪੂਰਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਭੁਗਤਾਨ ਹੁੰਦਾ ਹੈ। ਇਹ ਗਤੀ ਕਾਰੋਬਾਰਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ ਜੋ ਸਪਲਾਈ ਚੇਨ ਵਿਘਨ ਜਾਂ ਚੱਕਰਵਾਤਾਂ ਜਾਂ ਸੋਕੇ ਵਰਗੀਆਂ ਘਟਨਾਵਾਂ ਕਾਰਨ ਅਚਾਨਕ ਆਮਦਨੀ ਦੇ ਨੁਕਸਾਨ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਇਹ ਇੱਕ ਵਿੱਤੀ ਬਫਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਪਾਲਿਸੀਧਾਰਕ ਲੰਬੀ-ਚੱਲਣ ਵਾਲੀ ਕਲੇਮ ਪ੍ਰਕਿਰਿਆ ਦੀ ਉਡੀਕ ਕਰਨ ਦੀ ਬਜਾਏ, ਕਿਸੇ ਵੀ ਆਫ਼ਤ ਤੋਂ ਤੁਰੰਤ ਬਾਅਦ ਕੈਸ਼ ਫਲੋ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਸਕਦੇ ਹਨ।

IRDAI ਅਤੇ ਟੈਕਨਾਲੋਜੀ ਦੀ ਭੂਮਿਕਾ

ਇਹਨਾਂ ਉਤਪਾਦਾਂ ਦਾ ਵਿਕਾਸ ਅਕਸਰ ਨਵੀਨਤਾ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਰੈਗੂਲੇਟਰੀ (Regulatory) ਯਤਨਾਂ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੁੰਦਾ ਹੈ। ਭਾਰਤ ਦਾ ਇੰਸ਼ੋਰੈਂਸ ਰੈਗੂਲੇਟਰੀ ਐਂਡ ਡਿਵੈਲਪਮੈਂਟ ਅਥਾਰਟੀ (IRDAI) ਬੀਮਾ ਫਰਮਾਂ ਨੂੰ ਰੈਗੂਲੇਟਰੀ ਸੈਂਡਬਾਕਸ (Regulatory Sandboxes) ਰਾਹੀਂ ਨਵੀਨਤਾਕਾਰੀ ਉਤਪਾਦਾਂ ਨਾਲ ਪ੍ਰਯੋਗ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਨਿਯੰਤਰਿਤ ਵਾਤਾਵਰਣ ਵਿੱਚ ਪੈਰਾਮੈਟ੍ਰਿਕ ਕਵਰ ਵਰਗੇ ਨਵੇਂ ਵਿਚਾਰਾਂ ਦੀ ਜਾਂਚ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹਨਾਂ ਉਤਪਾਦਾਂ ਦੀ ਸਫਲਤਾ ਮੌਸਮ ਡਾਟਾ ਦੀ ਗੁਣਵੱਤਾ ਅਤੇ ਪਹੁੰਚਯੋਗਤਾ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਐਡਵਾਂਸਡ ਐਨਾਲਿਟਿਕਸ (Advanced Analytics), ਸੈਟੇਲਾਈਟ ਇਮੇਜਰੀ (Satellite Imagery) ਅਤੇ ਸਥਾਨਕ ਮੌਸਮ ਸੈਂਸਰ ਨੈੱਟਵਰਕਾਂ ਦੀ ਵਰਤੋਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਟ੍ਰਿਗਰ ਨਿਰਪੱਖ ਹੋਣ ਅਤੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਦੁਆਰਾ ਸਾਹਮਣਾ ਕੀਤੇ ਗਏ ਜੋਖਮਾਂ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਦਰਸਾਉਂਦੇ ਹੋਣ।

ਮੁੱਖ ਖਤਰਿਆਂ ਨੂੰ ਸਮਝਣਾ

ਹਾਲਾਂਕਿ ਪੈਰਾਮੈਟ੍ਰਿਕ ਇੰਸ਼ੋਰੈਂਸ ਗਤੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਇਸ ਵਿੱਚ 'ਬੇਸਿਸ ਰਿਸਕ' (Basis Risk) ਨਾਮਕ ਇੱਕ ਵਿਲੱਖਣ ਜੋਖਮ ਹੁੰਦਾ ਹੈ। ਇਹ ਉਦੋਂ ਵਾਪਰਦਾ ਹੈ ਜਦੋਂ ਪਾਲਿਸੀਧਾਰਕ ਨੂੰ ਮੌਸਮੀ ਘਟਨਾ ਕਾਰਨ ਅਸਲ ਨੁਕਸਾਨ ਹੁੰਦਾ ਹੈ, ਪਰ ਬੀਮਾ ਟ੍ਰਿਗਰ ਪੂਰਾ ਨਹੀਂ ਹੁੰਦਾ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੋਈ ਭੁਗਤਾਨ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ। ਉਦਾਹਰਨ ਲਈ, ਨਮੀ ਨਾਲ ਸਬੰਧਤ ਕਿਸੇ ਕੀੜੇ ਦੇ ਫੈਲਣ ਕਾਰਨ ਫਸਲ ਨਸ਼ਟ ਹੋ ਸਕਦੀ ਹੈ, ਪਰ ਜੇਕਰ ਪਾਲਿਸੀ ਸਿਰਫ ਮੀਂਹ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ, ਤਾਂ ਕਿਸਾਨ ਨੂੰ ਕੋਈ ਮੁਆਵਜ਼ਾ ਨਹੀਂ ਮਿਲਦਾ। ਬਦਲਵੇਂ ਤੌਰ 'ਤੇ, ਟ੍ਰਿਗਰ ਪੂਰਾ ਹੋ ਸਕਦਾ ਹੈ, ਪਰ ਭੁਗਤਾਨ ਦੀ ਰਕਮ ਅਸਲ ਨੁਕਸਾਨ ਤੋਂ ਵੱਧ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਜੋਖਮ ਲਈ ਬੀਮਾ ਕੰਪਨੀਆਂ ਨੂੰ ਅਜਿਹੇ ਟ੍ਰਿਗਰ ਡਿਜ਼ਾਈਨ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜੋ ਪਾਲਸੀਧਾਰਕ 'ਤੇ ਅਸਲ ਆਰਥਿਕ ਪ੍ਰਭਾਵ ਨਾਲ ਮਜ਼ਬੂਤੀ ਨਾਲ ਜੁੜੇ ਹੋਣ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਕੰਪਨੀਆਂ ਬਿਹਤਰ ਡਾਟਾ ਮਾਡਲਿੰਗ ਦੁਆਰਾ ਇਸ ਪਾੜੇ ਨੂੰ ਘੱਟ ਕਰਨ ਵਿੱਚ ਸਫਲ ਹੁੰਦੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਮੁੱਖ ਨਿਗਰਾਨੀ ਇਹ ਹੋਵੇਗੀ ਕਿ ਮੁੱਖ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੁਆਰਾ ਇਹਨਾਂ ਉਤਪਾਦਾਂ ਨੂੰ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਅਪਣਾਇਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਨਿਸ਼ੇ (Niche) ਸੈਗਮੈਂਟਾਂ ਤੋਂ ਪਰੇ ਵਧਾਉਣ ਦੀ ਉਹਨਾਂ ਦੀ ਯੋਗਤਾ। ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ IRDAI ਤੋਂ ਰੈਗੂਲੇਟਰੀ ਅਪਡੇਟਸ ਨੂੰ ਵੀ ਟਰੈਕ ਕਰ ਸਕਦੇ ਹਨ ਜੋ ਇਹਨਾਂ ਪਾਲਿਸੀਆਂ ਦੀ ਵਿਆਪਕ ਵੰਡ ਦੀ ਸਹੂਲਤ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅੰਡਰਰਾਈਟਿੰਗ ਅਨੁਸ਼ਾਸਨ ਬਣਾਈ ਰੱਖਣ ਅਤੇ ਇਹਨਾਂ ਉਤਪਾਦਾਂ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਮੁੱਲ ਨਿਰਧਾਰਨ ਕਰਨ ਦੀ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੀ ਯੋਗਤਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ। ਜਿਉਂ-ਜਿਉਂ ਸੈਕਟਰ ਵਿਕਸਿਤ ਹੁੰਦਾ ਹੈ, ਇਹ ਜਲਵਾਯੂ-ਸਬੰਧਤ ਉਤਪਾਦਾਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਇਸ ਗੱਲ ਦਾ ਮਹੱਤਵਪੂਰਨ ਸੂਚਕ ਹੋਵੇਗਾ ਕਿ ਬੀਮਾ ਫਰਮਾਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਾਤਾਵਰਣਕ ਜੋਖਮਾਂ ਦਾ ਕਿੰਨੀ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪ੍ਰਬੰਧਨ ਕਰ ਰਹੀਆਂ ਹਨ ਅਤੇ ਆਪਣੇ ਉਤਪਾਦ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਲਿਆ ਰਹੀਆਂ ਹਨ।