ਬਹੁਤ ਸਾਰੇ ਮਾਪੇ ਸੋਚਦੇ ਹਨ ਕਿ ਨਵੇਂ ਜਨਮੇ ਬੱਚਿਆਂ ਨੂੰ ਜਨਮ ਤੋਂ ਹੀ ਹੈਲਥ ਕਵਰੇਜ ਮਿਲ ਜਾਂਦੀ ਹੈ। ਪਰ, ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਅਕਸਰ ਲੁਕੀਆਂ ਹੋਈਆਂ ਵੇਟਿੰਗ ਪੀਰੀਅਡ (waiting period) ਅਤੇ ਟ੍ਰੀਟਮੈਂਟ ਸਬ-ਲਿਮਿਟਸ (treatment sub-limits) ਹੁੰਦੀਆਂ ਹਨ। ਜਨਮ ਤੋਂ ਪਹਿਲਾਂ ਇਨ੍ਹਾਂ ਕਲੌਜ਼ (clauses) ਦੀ ਜਾਂਚ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਮੈਡੀਕਲ ਖਰਚਿਆਂ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕੇ।

ਜਦੋਂ ਕਿਸੇ ਨਵੇਂ ਬੱਚੇ ਦੀ ਯੋਜਨਾ ਬਣਾਈ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਅਕਸਰ ਚੈੱਕਲਿਸਟ ਵਿੱਚ ਸਭ ਤੋਂ ਉੱਪਰ ਹੁੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਬਹੁਤ ਸਾਰੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਵਿੱਚ ਇੱਕ ਆਮ ਗਲਤ ਧਾਰਨਾ ਇਹ ਹੈ ਕਿ ਫੈਮਿਲੀ ਫਲੋਟਰ ਹੈਲਥ ਪਲਾਨ (family floater health plan) ਬੱਚੇ ਨੂੰ ਜਨਮ ਦੇ ਪਹਿਲੇ ਦਿਨ ਤੋਂ ਹੀ ਕਵਰ ਕਰ ਲੈਂਦਾ ਹੈ। ਅਸਲੀਅਤ ਇਹ ਹੈ ਕਿ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੇ ਵੱਖ-ਵੱਖ ਨਿਯਮ ਹੁੰਦੇ ਹਨ, ਅਤੇ ਇਨ੍ਹਾਂ ਵੇਰਵਿਆਂ ਦੀ ਪੁਸ਼ਟੀ ਨਾ ਕਰਨ ਨਾਲ ਮੈਡੀਕਲ ਐਮਰਜੈਂਸੀ ਦੌਰਾਨ ਵਿੱਤੀ ਤਣਾਅ ਹੋ ਸਕਦਾ ਹੈ।

ਡੇ-ਵਨ ਕਵਰੇਜ (Day-One Coverage) ਅਤੇ ਇਸਦੀਆਂ ਸੀਮਾਵਾਂ ਨੂੰ ਸਮਝਣਾ

ਡੇ-ਵਨ ਕਵਰੇਜ ਬੱਚੇ ਦੇ ਜਨਮ ਦੀ ਮਿਤੀ ਤੋਂ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਸਿੱਧਾ ਲੱਗਦਾ ਹੈ, ਇਹ ਸ਼ਾਇਦ ਹੀ ਕਦੇ ਹਰ ਸੰਭਵ ਮੈਡੀਕਲ ਖਰਚ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ। ਜ਼ਿਆਦਾਤਰ ਪਾਲਿਸੀਆਂ ਫੈਮਿਲੀ ਫਲੋਟਰ ਪਲਾਨ ਦੇ ਮੈਟਰਨਿਟੀ ਬੈਨੀਫਿਟ (maternity benefit) ਸੈਕਸ਼ਨ ਨਾਲ ਜੁੜੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਜੇਕਰ ਪਾਲਿਸੀਧਾਰਕ ਦੇ ਪਲਾਨ ਵਿੱਚ ਮੈਟਰਨਿਟੀ ਜਾਂ ਨਿਊਬੌਰਨ ਬੈਨੀਫਿਟ (newborn benefits) ਸ਼ਾਮਲ ਨਹੀਂ ਹਨ, ਤਾਂ ਬੱਚਾ ਤੁਰੰਤ ਕਵਰ ਨਹੀਂ ਹੋ ਸਕਦਾ। ਇਹ ਪੁਸ਼ਟੀ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਕੀ ਕਵਰੇਜ ਅਸਲ ਵਿੱਚ ਜਨਮ ਤੋਂ ਪ੍ਰਭਾਵੀ ਹੈ ਜਾਂ ਬੱਚੇ ਨੂੰ ਨਿਰਭਰ ਵਜੋਂ ਪਾਲਿਸੀ ਵਿੱਚ ਸ਼ਾਮਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਕੋਈ ਲਾਜ਼ਮੀ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਹੈ।

ਜਨਮ ਤੋਂ ਹੋਣ ਵਾਲੀਆਂ ਬਿਮਾਰੀਆਂ (Congenital Conditions) ਅਤੇ NICU ਸਟੇਅ (NICU Stays) ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹਨ?

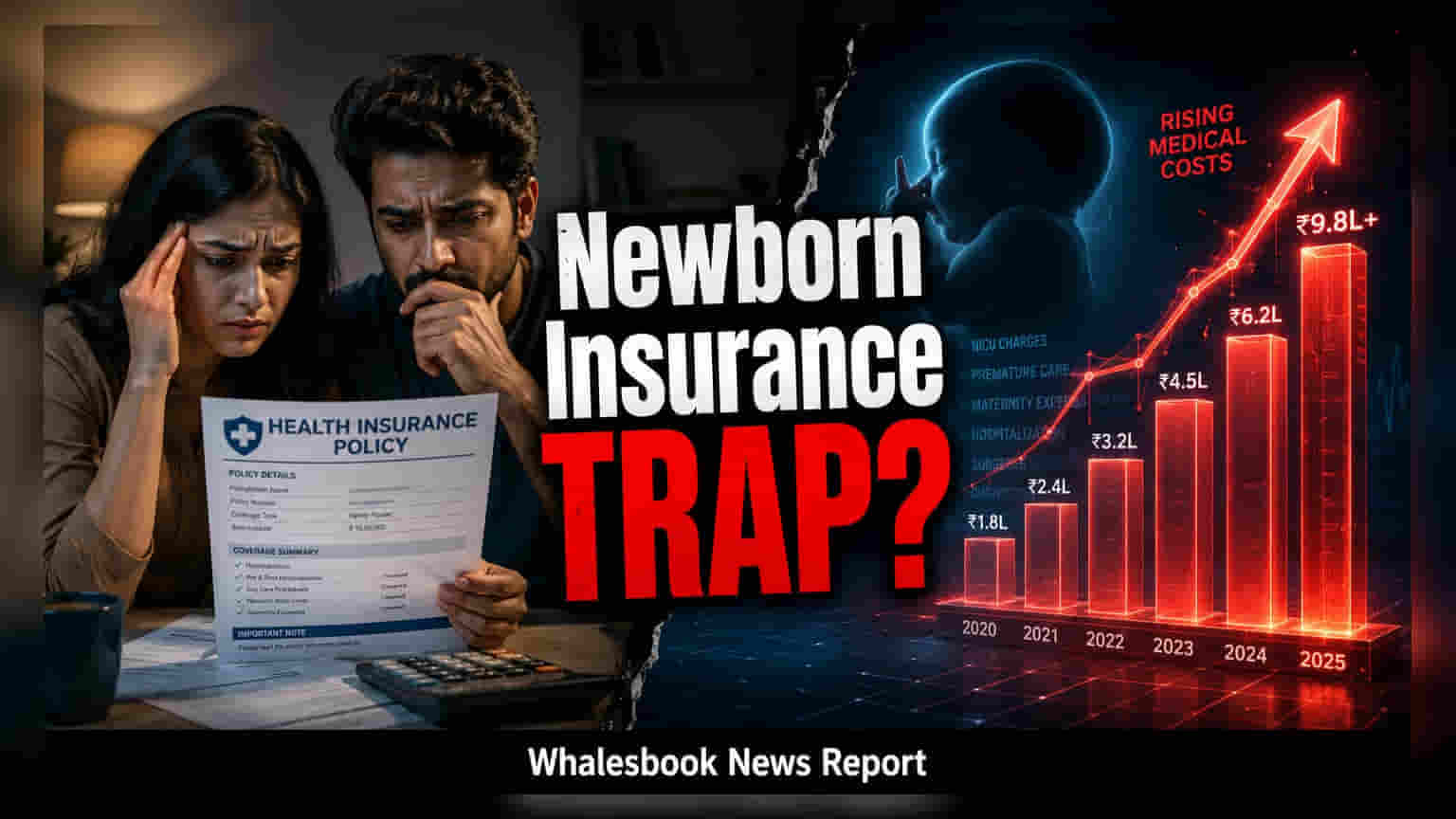

ਨਿਊਬੌਰਨ ਇੰਸ਼ੋਰੈਂਸ ਦਾ ਸਭ ਤੋਂ ਅਹਿਮ ਪਹਿਲੂ ਜਨਮ ਤੋਂ ਹੋਣ ਵਾਲੀਆਂ ਬਿਮਾਰੀਆਂ ਦਾ ਇਲਾਜ ਹੈ, ਜੋ ਜਨਮ ਤੋਂ ਹੀ ਸਿਹਤ ਸੰਬੰਧੀ ਸਮੱਸਿਆਵਾਂ ਹੁੰਦੀਆਂ ਹਨ। ਕੁਝ ਪਾਲਿਸੀਆਂ ਇਨ੍ਹਾਂ ਨੂੰ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਸਥਿਤੀਆਂ (pre-existing conditions) ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਇਨ੍ਹਾਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬਾਹਰ ਰੱਖ ਸਕਦੀਆਂ ਹਨ ਜਾਂ ਕਵਰ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਲੰਬੇ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਲਾਗੂ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਿਓਨੇਟਲ ਇੰਟੈਂਸਿਵ ਕੇਅਰ ਯੂਨਿਟ (NICU) ਵਿੱਚ ਰਹਿਣਾ ਬਹੁਤ ਮਹਿੰਗਾ ਹੋ ਸਕਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਸਟੈਂਡਰਡ ਫੈਮਿਲੀ ਪਲਾਨਾਂ ਵਿੱਚ ਸਬ-ਲਿਮਿਟਸ (sub-limits) ਹੁੰਦੀਆਂ ਹਨ, ਜੋ ਇੱਕ ਬੀਮਾਕਰਤਾ (insurer) ਦੁਆਰਾ ਖਾਸ ਕਿਸਮ ਦੀਆਂ ਹਸਪਤਾਲਾਂ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਲਈ ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਰਕਮ ਨੂੰ ਸੀਮਤ ਕਰਦੀਆਂ ਹਨ। ਜੇਕਰ NICU ਬਿੱਲ ਇਨ੍ਹਾਂ ਪੂਰਵ-ਨਿਰਧਾਰਤ ਸੀਮਾਵਾਂ ਤੋਂ ਵੱਧ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਮਾਪਿਆਂ ਨੂੰ ਬਾਕੀ ਬਚੀ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਕੁੱਲ ਕਵਰੇਜ (Total Coverage) ਅਤੇ ਪਾਲਿਸੀ ਬੇਦਖਲੀ (Policy Exclusions) ਦਾ ਮੁਲਾਂਕਣ

ਮਾਪਿਆਂ ਨੂੰ ਆਪਣੀ ਮੌਜੂਦਾ ਫੈਮਿਲੀ ਪਲਾਨ ਦੇ ਸਮ ਅਸ਼ੋਰਡ (sum assured) ਦੀ ਵੀ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਪਲਾਨ ਵਿੱਚ ਕੁੱਲ ਲਿਮਿਟ ਘੱਟ ਹੈ, ਤਾਂ ਗੁੰਝਲਦਾਰ ਨਿਓਨੇਟਲ ਕੇਅਰ (neonatal care) ਦੀ ਲਾਗਤ ਉਪਲਬਧ ਕਵਰ ਨੂੰ ਜਲਦੀ ਖਤਮ ਕਰ ਸਕਦੀ ਹੈ। ਹਸਪਤਾਲਾਂ ਵਿੱਚ ਦਾਖਲੇ ਤੋਂ ਇਲਾਵਾ, ਰੁਟੀਨ ਟੀਕਾਕਰਨ (routine vaccinations), ਵੈਲਨੈਸ ਕੰਸਲਟੇਸ਼ਨ (wellness consultations) ਅਤੇ ਜਨਮ ਤੋਂ ਬਾਅਦ ਦੀਆਂ ਚੈੱਕ-ਅੱਪਾਂ ਲਈ ਕਵਰੇਜ ਅਕਸਰ ਬੀਮਾ ਕੰਪਨੀ ਅਨੁਸਾਰ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਪਾਲਿਸੀਆਂ ਕੁਝ ਪ੍ਰਕਿਰਿਆਵਾਂ ਜਾਂ ਦਵਾਈਆਂ ਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਬਾਹਰ ਰੱਖ ਸਕਦੀਆਂ ਹਨ, ਅਤੇ ਇਹ ਵੇਰਵੇ ਆਮ ਤੌਰ 'ਤੇ ਪਾਲਿਸੀ ਦਸਤਾਵੇਜ਼ ਦੀ ਫਾਈਨ ਪ੍ਰਿੰਟ (fine print) ਵਿੱਚ ਮਿਲਦੇ ਹਨ।

ਪਾਲਿਸੀ ਸਮੀਖਿਆ (Policy Review) ਲਈ ਜ਼ਰੂਰੀ ਕਦਮ

ਫੈਮਿਲੀ ਹੈਲਥ ਪਲਾਨ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ, ਸੰਭਾਵੀ ਮਾਪਿਆਂ ਨੂੰ ਆਪਣੇ ਬੀਮਾ ਪ੍ਰਦਾਤਾ (insurance provider) ਜਾਂ ਏਜੰਟ ਤੋਂ ਨਿਊਬੌਰਨ ਬੈਨੀਫਿਟਸ (newborn benefits) ਦੀ ਵਿਸਤ੍ਰਿਤ ਵਿਆਖਿਆ ਮੰਗਣੀ ਚਾਹੀਦੀ ਹੈ। ਖਾਸ ਤੌਰ 'ਤੇ, ਪੁੱਛੋ ਕਿ ਕੀ ਪਲਾਨ ਜਨਮ ਤੋਂ ਹੀ ਕੰਜੈਨੀਟਲ ਡਿਸਆਰਡਰ (congenital disorders) ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ, ਰੋਜ਼ਾਨਾ ਕਮਰੇ ਦਾ ਕਿਰਾਇਆ (daily room rent) ਜਾਂ ICU ਸਬ-ਲਿਮਿਟਸ ਕੀ ਹਨ, ਅਤੇ ਕੀ ਬੱਚੇ ਨੂੰ ਨਿਰੰਤਰ ਕਵਰੇਜ ਬਣਾਈ ਰੱਖਣ ਲਈ ਕਿਸੇ ਖਾਸ ਸਮਾਂ ਸੀਮਾ - ਜਿਵੇਂ ਕਿ 30 ਜਾਂ 90 ਦਿਨਾਂ - ਦੇ ਅੰਦਰ ਦਾਖਲ ਹੋਣ ਦੀ ਲੋੜ ਹੈ। ਇਹਨਾਂ ਨਿਯਮਾਂ ਦੀ ਜਲਦੀ ਸਮੀਖਿਆ ਕਰਨਾ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਦਾ ਸਭ ਤੋਂ ਵਧੀਆ ਤਰੀਕਾ ਹੈ ਕਿ ਜਦੋਂ ਇਸਦੀ ਸਭ ਤੋਂ ਵੱਧ ਲੋੜ ਹੋਵੇ ਤਾਂ ਪਾਲਿਸੀ ਲੋੜੀਂਦੀ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰੇ।