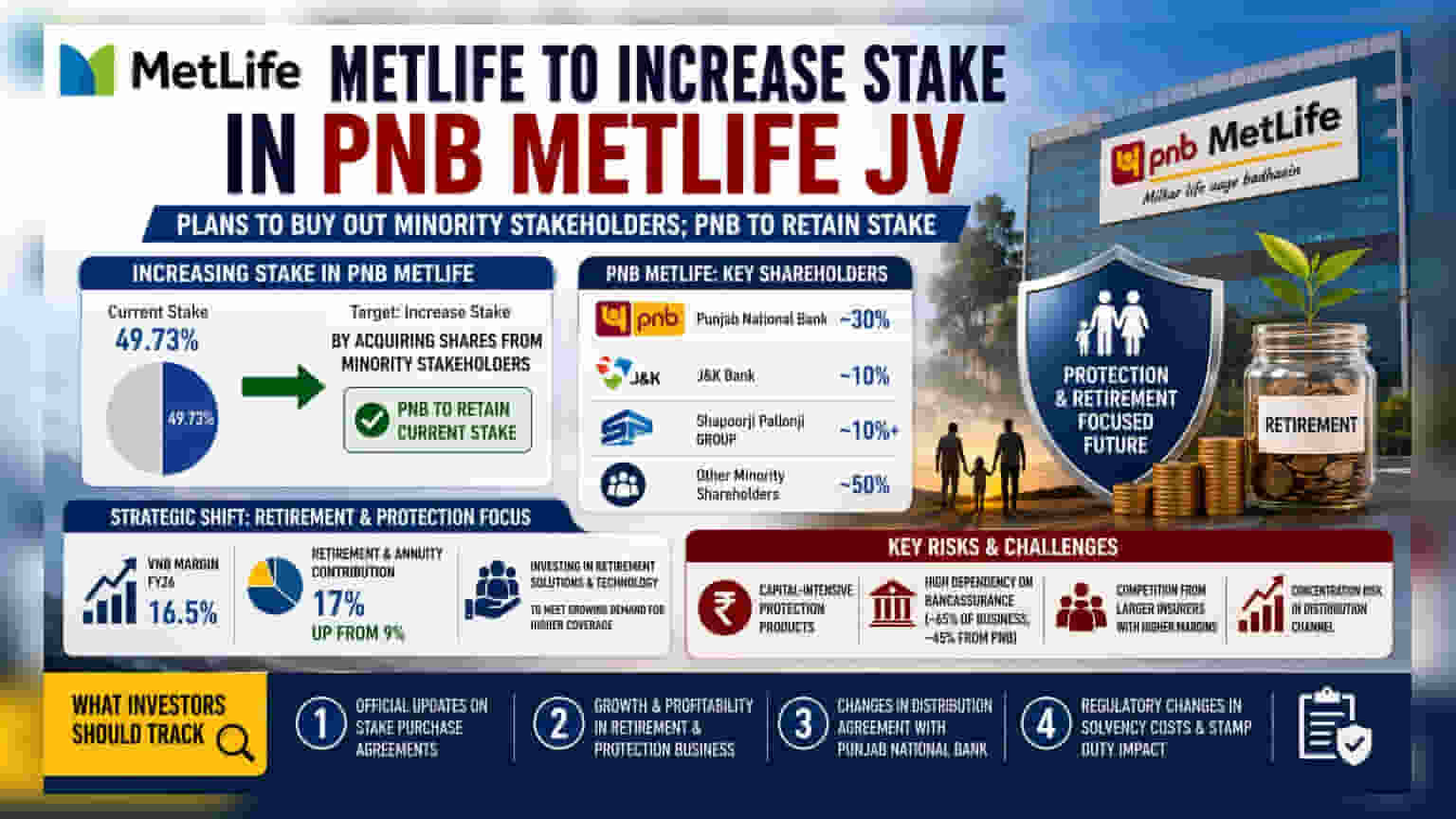

MetLife ਆਪਣੀ ਭਾਰਤੀ ਜੁਆਇੰਟ ਵੈਂਚਰ PNB MetLife 'ਚ ਆਪਣੀ ਹਿੱਸੇਦਾਰੀ ਵਧਾਉਣ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਇਸ ਸਮੇਂ ਕੰਪਨੀ ਕੋਲ **49.73%** ਹਿੱਸੇਦਾਰੀ ਹੈ ਅਤੇ ਇਹ ਹਿੱਸਾ ਘੱਟ ਗਿਣਤੀ ਭਾਈਵਾਲਾਂ (minority partners) ਤੋਂ ਸ਼ੇਅਰ ਖਰੀਦ ਕੇ ਵਧਾਇਆ ਜਾਵੇਗਾ। ਹਾਲਾਂਕਿ PNB MetLife ਕੋਈ ਲਿਸਟਿਡ ਕੰਪਨੀ ਨਹੀਂ ਹੈ, ਪਰ ਇਸ ਫੈਸਲੇ ਦਾ ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ, ਜੇ.ਐਂਡ.ਕੇ ਬੈਂਕ ਅਤੇ ਸ਼ਾਪੂਰਜੀ ਪੱਲਨਜੀ ਗਰੁੱਪ ਵਰਗੇ ਸ਼ੇਅਰਧਾਰਕਾਂ 'ਤੇ ਅਸਰ ਪਵੇਗਾ।

ਕੀ ਹੈ ਪੂਰਾ ਮਾਮਲਾ?

MetLife ਨੇ ਆਪਣੇ ਭਾਰਤੀ ਜੀਵਨ ਬੀਮਾ ਜੁਆਇੰਟ ਵੈਂਚਰ PNB MetLife ਦੇ ਵਿੱਚ ਆਪਣੀ ਹਿੱਸੇਦਾਰੀ ਵਧਾਉਣ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। ਇਸ ਸਮੇਂ ਗਲੋਬਲ ਬੀਮਾ ਕੰਪਨੀ ਕੋਲ 49.73% ਹਿੱਸੇਦਾਰੀ ਹੈ ਅਤੇ ਉਹ ਇਸ ਨੂੰ ਹੋਰ ਵਧਾਉਣ ਦਾ ਇਰਾਦਾ ਰੱਖਦੀ ਹੈ। ਮੈਨੇਜਿੰਗ ਡਾਇਰੈਕਟਰ ਅਤੇ ਸੀ.ਈ.ਓ. ਸਮੀਰ ਬਾਂਸਲ ਅਨੁਸਾਰ, ਕੰਪਨੀ ਇਹ ਹਿੱਸੇਦਾਰੀ ਮੌਜੂਦਾ ਘੱਟ ਗਿਣਤੀ ਭਾਈਵਾਲਾਂ (minority stakeholders) ਤੋਂ ਸ਼ੇਅਰ ਖਰੀਦ ਕੇ ਵਧਾਉਣ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਇਹ ਉਮੀਦ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ ਕਿ ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ (PNB), ਜੋ ਕਿ ਇਸ ਵੈਂਚਰ ਦਾ ਮੁੱਖ ਭਾਰਤੀ ਭਾਈਵਾਲ ਹੈ, ਆਪਣੀ ਮੌਜੂਦਾ ਸ਼ੇਅਰਹੋਲਡਿੰਗ ਬਰਕਰਾਰ ਰੱਖੇਗਾ।

ਸ਼ੇਅਰਧਾਰਕਾਂ 'ਤੇ ਕੀ ਅਸਰ ਪਵੇਗਾ?

ਇਹ ਧਿਆਨ ਦੇਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ PNB MetLife ਇੱਕ ਅਨਲਿਸਟਿਡ ਕੰਪਨੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕ (retail investors) ਇਸ ਬੀਮਾ ਫਰਮ ਦੇ ਸ਼ੇਅਰ ਸਿੱਧੇ ਸਟਾਕ ਮਾਰਕੀਟ ਤੋਂ ਨਹੀਂ ਖਰੀਦ ਸਕਦੇ। ਪਰ, ਇਸਦੀ ਮਲਕੀਅਤ ਢਾਂਚੇ ਵਿੱਚ ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ (ਜਿਸ ਕੋਲ ਲਗਭਗ 30% ਹਿੱਸੇਦਾਰੀ ਹੈ), ਜੰਮੂ ਅਤੇ ਕਸ਼ਮੀਰ ਬੈਂਕ, ਅਤੇ ਸ਼ਾਪੂਰਜੀ ਪੱਲਨਜੀ ਗਰੁੱਪ ਵਰਗੀਆਂ ਕਈ ਇਕਾਈਆਂ ਸ਼ਾਮਲ ਹਨ। ਕਿਸੇ ਵੀ ਸ਼ੇਅਰ ਟ੍ਰਾਂਸਫਰ ਜਾਂ ਘੱਟ ਗਿਣਤੀ ਭਾਈਵਾਲਾਂ ਦੁਆਰਾ ਹਿੱਸੇਦਾਰੀ ਦੀ ਵਿਕਰੀ ਉਨ੍ਹਾਂ ਦੇ ਬੈਲੰਸ ਸ਼ੀਟ 'ਤੇ ਅਸਰ ਪਾਵੇਗੀ ਅਤੇ ਜੁਆਇੰਟ ਵੈਂਚਰ ਦੇ ਕੰਟਰੋਲ ਢਾਂਚੇ ਨੂੰ ਬਦਲ ਸਕਦੀ ਹੈ। ਖਾਸ ਤੌਰ 'ਤੇ ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ ਵਰਗੇ ਲਿਸਟਿਡ ਭਾਈਵਾਲ ਬੈਂਕਾਂ ਦੇ ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਕਿਸੇ ਵੀ ਸੰਭਾਵੀ ਹਿੱਸੇਦਾਰੀ ਵਿਕਰੀ ਜਾਂ ਮੁੱਲ ਵਿੱਚ ਬਦਲਾਅ ਬਾਰੇ ਅਧਿਕਾਰਤ ਅਪਡੇਟਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।

ਰਿਟਾਇਰਮੈਂਟ ਅਤੇ ਸੁਰੱਖਿਆ ਵੱਲ ਰਣਨੀਤਕ ਮੋੜ

PNB MetLife ਫਿਲਹਾਲ ਆਪਣੇ ਬਿਜ਼ਨਸ ਮਾਡਲ ਨੂੰ ਮੁੜ-ਸੁਰਜੀਤ ਕਰ ਰਹੀ ਹੈ। ਭਾਰਤੀ ਬੀਮਾ ਬਾਜ਼ਾਰ ਹਾਲਾਂਕਿ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਬੱਚਤ-ਅਧਾਰਿਤ ਉਤਪਾਦਾਂ (savings-oriented products) ਦਾ ਗੜ੍ਹ ਰਿਹਾ ਹੈ, ਪਰ ਕੰਪਨੀ ਹੁਣ ਸੁਰੱਖਿਆ (protection) ਅਤੇ ਰਿਟਾਇਰਮੈਂਟ ਸੈਗਮੈਂਟਸ ਵੱਲ ਵਧ ਰਹੀ ਹੈ। ਵਿੱਤੀ ਸਾਲ 2026 ਵਿੱਚ, ਕੰਪਨੀ ਨੇ ਲਗਭਗ 16.5% ਦਾ ਵੈਲਿਊ ਆਫ ਨਿਊ ਬਿਜ਼ਨਸ (VNB) ਮਾਰਜਿਨ ਦਰਜ ਕੀਤਾ ਸੀ। ਮੈਨੇਜਮੈਂਟ ਨੇ ਦੱਸਿਆ ਕਿ ਰਿਟਾਇਰਮੈਂਟ ਅਤੇ ਐਨੂਇਟੀ ਉਤਪਾਦਾਂ ਦਾ ਯੋਗਦਾਨ ਪਹਿਲਾਂ ਦੇ 9% ਤੋਂ ਵਧ ਕੇ ਹੁਣ ਲਗਭਗ 17% ਹੋ ਗਿਆ ਹੈ। ਕੰਪਨੀ ਭਾਰਤੀ ਗਾਹਕਾਂ ਵਿੱਚ ਉੱਚ ਕਵਰੇਜ ਦੀ ਵੱਧ ਰਹੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਨਵੇਂ ਰਿਟਾਇਰਮੈਂਟ ਹੱਲ ਅਤੇ ਤਕਨਾਲੋਜੀ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰ ਰਹੀ ਹੈ।

ਜੋਖਮ ਅਤੇ ਵਪਾਰਕ ਚੁਣੌਤੀਆਂ

ਬੀਮਾ ਖੇਤਰ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਸਾਹਮਣੇ ਆਉਣ ਵਾਲੀਆਂ ਕਈ ਕਾਰਜਕਾਰੀ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕੰਪਨੀ ਕਰ ਰਹੀ ਹੈ। ਸੁਰੱਖਿਆ ਉਤਪਾਦਾਂ ਲਈ ਜ਼ਿਆਦਾ ਪੂੰਜੀ (capital-intensive) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਵਾਧੇ ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਕਾਫੀ ਨਕਦ ਦੀ ਜ਼ਰੂਰਤ ਹੁੰਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਬੈਂਕਾਂ ਦੀਆਂ ਸ਼ਾਖਾਵਾਂ ਰਾਹੀਂ ਬੀਮਾ ਵੇਚਣ ਦੀ ਪ੍ਰਥਾ, ਯਾਨੀ ਬੈਂਕਐਸ਼ੋਰੈਂਸ (bancassurance) 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਹੈ, ਜੋ ਕਿ ਇਸਦੇ ਕੁੱਲ ਕਾਰੋਬਾਰ ਦਾ ਲਗਭਗ 65% ਹੈ। ਇਸ ਵਿੱਚੋਂ ਵੀ, ਲਗਭਗ 45% ਸਿਰਫ਼ ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ ਤੋਂ ਆਉਂਦਾ ਹੈ। ਇਹ ਉੱਚ ਇਕਾਗਰਤਾ (high concentration) ਇੱਕ ਨਿਰਭਰਤਾ ਜੋਖਮ (dependency risk) ਪੈਦਾ ਕਰਦੀ ਹੈ; ਜੇ ਬੈਂਕ ਨਾਲ ਸਬੰਧਾਂ ਵਿੱਚ ਕੋਈ ਵਿਘਨ ਪੈਂਦਾ ਹੈ ਜਾਂ ਇਸਦੇ ਡਿਸਟ੍ਰੀਬਿਊਸ਼ਨ ਮਾਡਲ ਵਿੱਚ ਕੋਈ ਬਦਲਾਅ ਆਉਂਦਾ ਹੈ, ਤਾਂ ਇਸ ਬੀਮਾ ਕੰਪਨੀ ਦੇ ਵਾਧੇ 'ਤੇ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਹੋਰ ਵੱਡੀਆਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਨਾਲ ਮੁਕਾਬਲਾ ਕਰ ਰਹੀ ਹੈ ਜਿਨ੍ਹਾਂ ਦੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਜ਼ਿਆਦਾ ਹਨ, ਜਿਸ ਨਾਲ PNB MetLife 'ਤੇ ਆਪਣੀ ਲਾਗਤ ਕੁਸ਼ਲਤਾ (cost efficiency) ਅਤੇ ਕਾਰੋਬਾਰ ਦੀ ਗੁਣਵੱਤਾ ਸੁਧਾਰਨ ਦਾ ਦਬਾਅ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਬੀਮਾ ਖੇਤਰ ਜਾਂ ਸ਼ਾਮਲ ਪੇਰੈਂਟ ਬੈਂਕਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ, ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਬਿੰਦੂ ਇਹ ਹਨ:

- MetLife ਅਤੇ ਘੱਟ ਗਿਣਤੀ ਭਾਈਵਾਲਾਂ ਵਿਚਕਾਰ ਕਿਸੇ ਵੀ ਅਧਿਕਾਰਤ ਸ਼ੇਅਰ ਖਰੀਦ ਸਮਝੌਤਿਆਂ ਬਾਰੇ ਅਪਡੇਟਸ।

- PNB MetLife ਦੀ ਰਿਟਾਇਰਮੈਂਟ ਅਤੇ ਸੁਰੱਖਿਆ ਕਾਰੋਬਾਰ ਨੂੰ ਲਾਭਕਾਰੀ ਢੰਗ ਨਾਲ ਵਧਾਉਣ ਦੀ ਸਮਰੱਥਾ, ਕਿਉਂਕਿ ਇਹ ਸੈਗਮੈਂਟ ਲੰਬੇ ਸਮੇਂ ਦੇ ਮਾਰਜਿਨ ਸੁਧਾਰ ਲਈ ਮੁੱਖ ਹਨ।

- ਪੰਜਾਬ ਨੈਸ਼ਨਲ ਬੈਂਕ ਨਾਲ ਵੰਡ ਸਮਝੌਤੇ (distribution agreement) ਵਿੱਚ ਕੋਈ ਵੀ ਬਦਲਾਅ, ਇਸ ਇੱਕ ਚੈਨਲ 'ਤੇ ਉੱਚ ਨਿਰਭਰਤਾ ਨੂੰ ਦੇਖਦੇ ਹੋਏ।

- ਸਾਲਵੈਂਸੀ ਲਾਗਤਾਂ (solvency costs) ਅਤੇ ਸਟੈਂਪ ਡਿਊਟੀ ਸੰਬੰਧੀ ਰੈਗੂਲੇਟਰੀ ਬਦਲਾਅ, ਜੋ ਕਿ ਉਦਯੋਗ ਭਰ ਵਿੱਚ ਸੁਰੱਖਿਆ ਉਤਪਾਦਾਂ ਦੀ ਕਿਫਾਇਤੀਤਾ ਅਤੇ ਵਿਕਾਸ ਦਰ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ।