ਪੂੰਜੀ ਅਲਾਟਮੈਂਟ ਵਿੱਚ ਬਦਲਾਅ

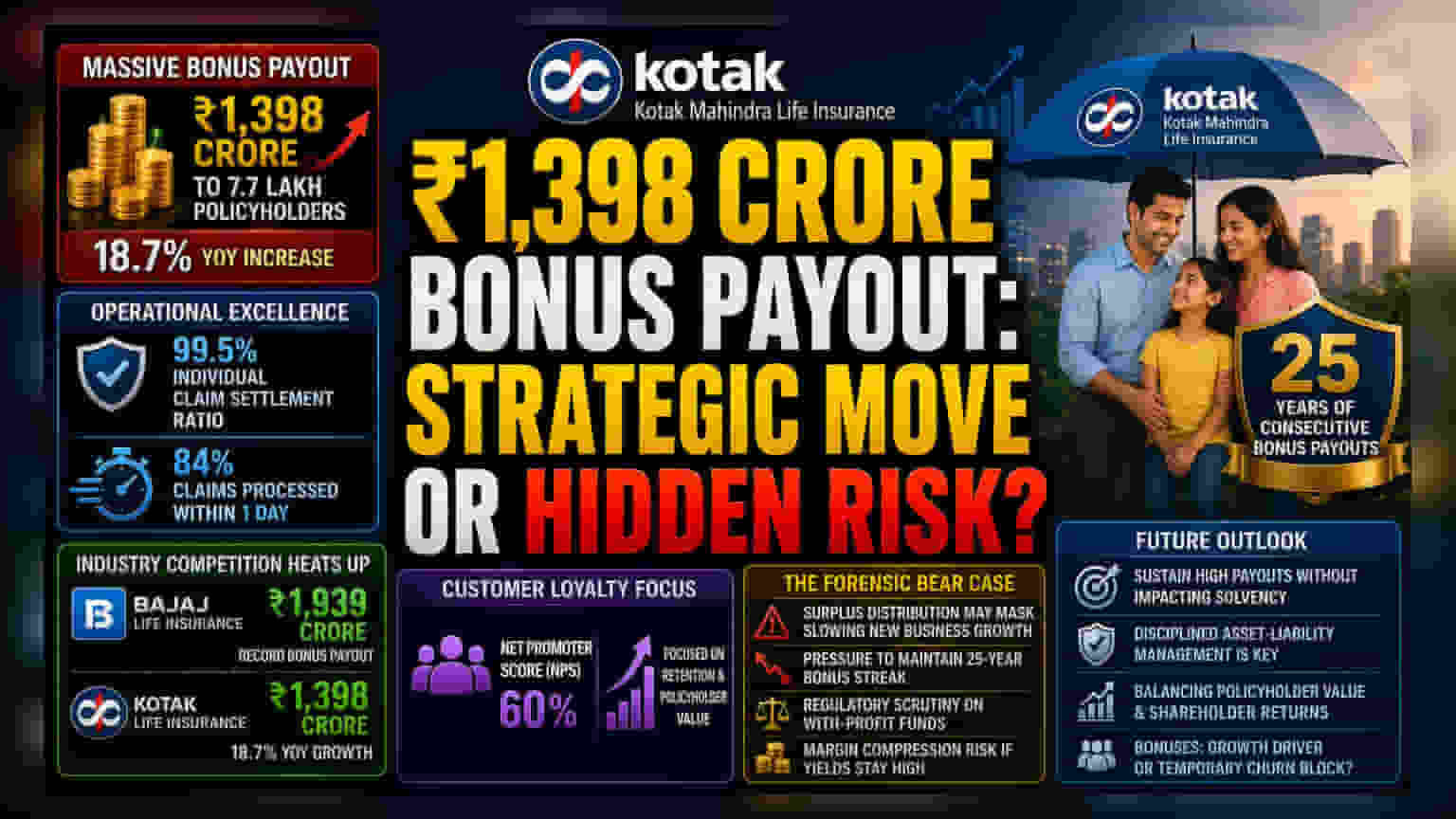

7.7 ਲੱਖ ਪਾਲਿਸੀਧਾਰਕਾਂ ਨੂੰ ₹1,398 ਕਰੋੜ ਵੰਡਣ ਦਾ ਫੈਸਲਾ, Kotak Mahindra Life Insurance ਲਈ ਭਾਰਤੀ ਬੀਮਾ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵੱਧ ਰਹੇ ਮੁਕਾਬਲੇ ਦੇ ਵਿਚਕਾਰ ਗਾਹਕਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਇੱਕ ਰਣਨੀਤਕ ਚਾਲ ਹੈ। ਆਪਣੇ ਕੁੱਲ ਬੋਨਸ ਭੁਗਤਾਨ ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 18.7% ਦਾ ਵਾਧਾ ਕਰਕੇ, Kotak Mahindra Bank ਦੀ ਇਹ ਸਹਾਇਕ ਕੰਪਨੀ ਆਪਣੇ ਪਾਰਟੀਸਿਪੇਟਿੰਗ ਫੰਡ ਦੇ ਸਰਪਲੱਸ ਵਿੱਚ ਭਰੋਸਾ ਜਤਾ ਰਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਕਦਮ ਜੀਵਨ ਬੀਮਾ ਕੰਪਨੀਆਂ 'ਤੇ ਮੁਕਾਬਲੇ ਵਾਲੀ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਦੇ ਦਬਾਅ ਨੂੰ ਵੀ ਦਰਸਾਉਂਦਾ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ਅਜਿਹੇ ਮਾਹੌਲ ਵਿੱਚ ਜਿੱਥੇ ਰਵਾਇਤੀ 'ਵਿਦ-ਪ੍ਰਾਫਿਟ' ਉਤਪਾਦ, ਮਾਰਕੀਟ-ਲਿੰਕਡ ਨਿਵੇਸ਼ ਵਾਹਨਾਂ ਨਾਲ ਸਿੱਧਾ ਮੁਕਾਬਲਾ ਕਰਦੇ ਹਨ।

ਸਰਪਲੱਸ ਰਣਨੀਤੀ ਦਾ ਮੁਲਾਂਕਣ

ਉਦਯੋਗ ਦੇ ਹੋਰਨਾਂ ਨਾਲ ਤੁਲਨਾ ਕਰੀਏ ਤਾਂ, ਇਹ ਭੁਗਤਾਨ ਪਾਲਿਸੀਧਾਰਕਾਂ ਦੀ ਵਫ਼ਾਦਾਰੀ ਜਿੱਤਣ ਦੀ ਇੱਕ ਵੱਡੀ ਦੌੜ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ Bajaj Life Insurance ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ₹1,939 ਕਰੋੜ ਦਾ ਰਿਕਾਰਡ ਭੁਗਤਾਨ ਕੀਤਾ ਹੈ, Kotak ਦੇ ਬੋਨਸ ਵੰਡ ਦੀ ਵਿਕਾਸ ਦਰ ਇੱਕ ਕੇਂਦਰਿਤ ਕੋਸ਼ਿਸ਼ ਦਾ ਸੁਝਾਅ ਦਿੰਦੀ ਹੈ, ਜਿਸਦਾ ਉਦੇਸ਼ ਆਪਣੇ ਨੈੱਟ ਪ੍ਰਮੋਟਰ ਸਕੋਰ (NPS) ਨੂੰ ਵਧਾਉਣਾ ਹੈ, ਜੋ ਕਿ ਵਰਤਮਾਨ ਵਿੱਚ 60% ਹੈ। ਬਾਜ਼ਾਰ ਦੇ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਸ ਸਮੇਂ ਉੱਚ ਕਲੇਮ ਸੈਟਲਮੈਂਟ ਕੁਸ਼ਲਤਾ - Kotak ਦਾ 99.5% ਵਿਅਕਤੀਗਤ ਅਨੁਪਾਤ - ਨੂੰ ਇੱਕ ਪ੍ਰਾਇਮਰੀ ਮਾਰਕੀਟਿੰਗ ਸਾਧਨ ਵਜੋਂ ਵਰਤ ਰਹੀਆਂ ਹਨ ਤਾਂ ਜੋ ਛੋਟੇ ਖਿਡਾਰੀਆਂ ਤੋਂ ਵੱਖਰੀ ਪਛਾਣ ਬਣਾਈ ਜਾ ਸਕੇ। ਇਹ ਕਾਰਜਕਾਰੀ ਗਤੀ, ਜਿੱਥੇ 84% ਕਲੇਮ ਇੱਕ ਕਾਰੋਬਾਰੀ ਦਿਨ ਦੇ ਅੰਦਰ ਨਿਪਟਾਏ ਜਾਂਦੇ ਹਨ, ਇੱਕ ਮਜ਼ਬੂਤ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਚਿੰਤਾਵਾਂ

ਮੂਲ ਕੰਪਨੀ Kotak Mahindra Bank 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬੀਮਾ-ਸਾਈਡ ਵੰਡ ਬਾਰੇ ਸੁਚੇਤ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਬੋਨਸ ਦੀਆਂ ਵੱਡੀਆਂ ਘੋਸ਼ਣਾਵਾਂ ਗਾਹਕਾਂ ਲਈ ਸਕਾਰਾਤਮਕ ਹਨ, ਪਰ ਇਹ ਕਈ ਵਾਰੀ ਇੱਕ ਹੌਲੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਨਵੇਂ ਕਾਰੋਬਾਰ ਨੂੰ ਵਧਾਉਣ ਲਈ ਸਰਪਲੱਸ ਵੰਡ ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੀ ਰਣਨੀਤੀ ਨੂੰ ਛੁਪਾ ਸਕਦੀਆਂ ਹਨ। ਜੇ ਪਾਰਟੀਸਿਪੇਟਿੰਗ ਫੰਡ ਵਿੱਚ ਅਸਥਿਰਤਾ ਆਉਂਦੀ ਹੈ ਜਾਂ ਜੇ ਬੈਂਕ ਨੂੰ ਆਪਣੇ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਦੇ ਵਿਸਥਾਰ ਲਈ ਵਾਧੂ ਪੂੰਜੀ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਤਾਂ ਲਗਾਤਾਰ 25 ਸਾਲਾਂ ਦੇ ਬੋਨਸ ਦੀ ਇਹ ਲੜੀ ਬਣਾਈ ਰੱਖਣ ਦਾ ਦਬਾਅ ਆਖਰਕਾਰ ਮਾਰਜਿਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਿਵੇਂ-ਜਿਵੇਂ ਰੈਗੂਲੇਟਰ ਸੋਲਵੈਂਸੀ ਮਾਰਜਿਨ ਅਤੇ 'ਵਿਦ-ਪ੍ਰਾਫਿਟ' ਫੰਡਾਂ ਵਿੱਚ ਪਾਰਦਰਸ਼ਤਾ 'ਤੇ ਆਪਣੀ ਨਿਗਰਾਨੀ ਵਧਾਉਂਦੇ ਹਨ, ਬੀਮਾ ਕੰਪਨੀਆਂ ਲਈ ਸ਼ੇਅਰਧਾਰਕਾਂ ਦੇ ਲਾਭ ਅਤੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਦੀਆਂ ਉੱਚ ਬੋਨਸ ਭੁਗਤਾਨ ਦੀਆਂ ਵਧਦੀਆਂ ਉਮੀਦਾਂ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਉਣਾ ਹੋਰ ਮੁਸ਼ਕਲ ਹੋ ਜਾਵੇਗਾ।

ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਅਤੇ ਸੈਕਟਰ ਗਤੀਸ਼ੀਲਤਾ

ਰਵਾਇਤੀ ਪਾਰਟੀਸਿਪੇਟਿੰਗ ਉਤਪਾਦਾਂ 'ਤੇ ਨਿਰਭਰਤਾ Kotak Life ਲਈ ਇੱਕ ਦੋ-ਧਾਰੀ ਤਲਵਾਰ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਉਤਪਾਦ ਸਥਿਰ ਆਮਦਨ ਅਤੇ ਇੱਕ ਕੈਪਟਿਵ ਗਾਹਕ ਅਧਾਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਉਹ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਦੇਣਦਾਰੀਆਂ ਨਾਲ ਜੋੜਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਲਈ ਅਨੁਸ਼ਾਸਤ ਸੰਪਤੀ-ਦੇਣਦਾਰੀ ਪ੍ਰਬੰਧਨ (Asset-Liability Management) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਵਿੱਤੀ ਸਾਲ ਅੱਗੇ ਵਧਦਾ ਹੈ, ਉਦਯੋਗ ਦਾ ਧਿਆਨ ਇਸ ਗੱਲ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਹੈ ਕਿ ਕੀ ਬੀਮਾ ਕੰਪਨੀਆਂ ਸੰਭਾਵੀ ਮੈਕਰੋ-ਆਰਥਿਕ ਮੰਦੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਲਈ ਲੋੜੀਂਦੇ ਸੋਲਵੈਂਸੀ ਬਫਰਾਂ ਦੀ ਕੁਰਬਾਨੀ ਕੀਤੇ ਬਿਨਾਂ ਇਨ੍ਹਾਂ ਉੱਚ ਪੇਆਉਟ ਪੱਧਰਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀਆਂ ਹਨ। ਪਾਲਿਸੀਧਾਰਕ ਮੁੱਲ ਨੂੰ ਇਸ ਸਮੇਂ ਤਰਜੀਹ ਦਿੱਤੀ ਜਾ ਰਹੀ ਹੈ, ਪਰ ਅੰਤਮ ਪ੍ਰੀਖਿਆ ਇਹ ਹੋਵੇਗੀ ਕਿ ਕੀ ਇਹ ਵੰਡ ਲੰਬੇ ਸਮੇਂ ਦੇ ਟਿਕਾਊ ਕਾਰੋਬਾਰੀ ਵਿਕਾਸ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦੀ ਹੈ ਜਾਂ ਸਿਰਫ਼ ਗਾਹਕਾਂ ਦੇ ਛੱਡਣ ਦੀ ਦਰ ਨੂੰ ਘਟਾਉਣ ਲਈ ਇੱਕ ਅਸਥਾਈ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।