ਕੀ ਤੁਸੀਂ ਜਾਣਦੇ ਹੋ ਕਿ Health Insurance ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਕੁਝ ਅਜਿਹੀਆਂ ਸ਼ਰਤਾਂ ਹੁੰਦੀਆਂ ਹਨ ਜਿਨ੍ਹਾਂ ਕਾਰਨ ਮੈਡੀਕਲ ਐਮਰਜੈਂਸੀ ਦੌਰਾਨ ਤੁਹਾਨੂੰ ਵੱਡਾ ਖ਼ਰਚਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ? Room Rent Limit ਅਤੇ Co-payment ਵਰਗੇ ਕਲੋਜ਼ (Clauses) ਨੂੰ ਨਾ ਸਮਝਣ ਕਾਰਨ ਲੋਕ ਅਚਾਨਕ ਆਉਣ ਵਾਲੇ ਬਿੱਲਾਂ ਤੋਂ ਪ੍ਰੇਸ਼ਾਨ ਹੋ ਜਾਂਦੇ ਹਨ।

Health Insurance ਨੂੰ ਅਕਸਰ ਮੈਡੀਕਲ ਐਮਰਜੈਂਸੀ ਲਈ ਇੱਕ ਪੂਰਾ ਸੁਰੱਖਿਆ ਕਵਚ ਸਮਝਿਆ ਜਾਂਦਾ ਹੈ, ਪਰ ਬਹੁਤ ਸਾਰੇ ਪਰਿਵਾਰਾਂ ਨੂੰ ਉਦੋਂ ਵੱਡਾ ਆਰਥਿਕ ਝਟਕਾ ਲੱਗਦਾ ਹੈ ਜਦੋਂ ਉਨ੍ਹਾਂ ਨੂੰ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਪਾਲਿਸੀ ਇਲਾਜ ਦਾ ਪੂਰਾ ਖ਼ਰਚ ਨਹੀਂ ਚੁੱਕੇਗੀ। ਇਹ ਅਸਲੀਅਤ ਅਤੇ ਉਮੀਦਾਂ ਵਿਚਕਾਰ ਦਾ ਫ਼ਾਸਲਾ ਅਕਸਰ ਪਾਲਿਸੀ ਦੇ ਗੁੰਝਲਦਾਰ ਸ਼ਬਦਾਂ ਕਾਰਨ ਪੈਦਾ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਨੂੰ ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਹਸਪਤਾਲ ਪਹੁੰਚਣ ਤੱਕ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਹੀਂ ਦੇਖਦੇ।

Room Rent Limit ਦਾ ਅਸਰ

ਅਚਾਨਕ ਆਉਣ ਵਾਲੇ ਖ਼ਰਚਿਆਂ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਆਮ ਕਾਰਨ Room Rent Limit ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਵਿੱਚ ਰੋਜ਼ਾਨਾ ਕਮਰੇ ਦੇ ਕਿਰਾਏ (Room Rent) 'ਤੇ ਇੱਕ ਸੀਮਾ (Cap) ਲਗਾਈ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਮਰੀਜ਼ ਅਜਿਹੇ ਕਮਰੇ ਦੀ ਚੋਣ ਕਰਦਾ ਹੈ ਜੋ ਇਸ ਸੀਮਾ ਤੋਂ ਵੱਧ ਹੈ, ਤਾਂ ਬੀਮਾ ਕੰਪਨੀ ਨਾ ਸਿਰਫ਼ ਕਿਰਾਏ ਦਾ ਫ਼ਰਕ ਵਸੂਲ ਸਕਦੀ ਹੈ, ਸਗੋਂ ਪੂਰੇ ਹਸਪਤਾਲ ਦੇ ਬਿੱਲ 'ਤੇ ਵੀ ਅਨੁਪਾਤਕ ਕਟੌਤੀ (Proportional Deduction) ਲਾਗੂ ਕਰ ਸਕਦੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਕਮਰੇ ਦਾ ਕਿਰਾਇਆ ਮਨਜ਼ੂਰ ਸੀਮਾ ਤੋਂ ਵੱਧ ਹੈ, ਤਾਂ ਡਾਕਟਰ ਦੀ ਫ਼ੀਸ, ਦਵਾਈਆਂ ਅਤੇ ਹੋਰ ਸੇਵਾਵਾਂ ਦਾ ਕਵਰੇਜ ਵੀ ਘੱਟ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਮਰੀਜ਼ ਲਈ ਅਨੁਮਾਨਿਤ ਬਿੱਲ ਤੋਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

Co-Payment ਅਤੇ Deductibles ਨੂੰ ਸਮਝੋ

ਬਹੁਤ ਸਾਰੀਆਂ ਪਾਲਿਸੀਆਂ ਵਿੱਚ Co-payment Clause ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਪਾਲਿਸੀ ਧਾਰਕ ਨੂੰ ਹਰ ਕਲੇਮ ਦਾ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪ੍ਰਤੀਸ਼ਤ (Fixed Percentage) ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਨ੍ਹਾਂ ਯੋਜਨਾਵਾਂ ਦਾ ਸਲਾਨਾ ਪ੍ਰੀਮੀਅਮ ਘੱਟ ਹੁੰਦਾ ਹੈ, ਪਰ ਹਰ ਹਸਪਤਾਲ ਵਿੱਚ ਦਾਖ਼ਲ ਹੋਣ 'ਤੇ ਇਹ ਇੱਕ ਲਗਾਤਾਰ ਖ਼ਰਚਾ ਬਣ ਜਾਂਦਾ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਕੁਝ ਯੋਜਨਾਵਾਂ ਵਿੱਚ Deductible ਹੁੰਦਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਕਮ ਹੈ ਜੋ ਬੀਮਾ ਕੰਪਨੀ ਵੱਲੋਂ ਕਿਸੇ ਵੀ ਖ਼ਰਚ ਨੂੰ ਕਵਰ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਬੀਮਾ ਧਾਰਕ ਨੂੰ ਭਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਨ੍ਹਾਂ Clauses ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਨ ਨਾਲ ਆਰਥਿਕ ਅਤੇ ਸਰੀਰਕ ਤਣਾਅ ਦੇ ਸਮੇਂ ਹੈਰਾਨ ਕਰਨ ਵਾਲੇ ਬਿੱਲ ਆ ਸਕਦੇ ਹਨ।

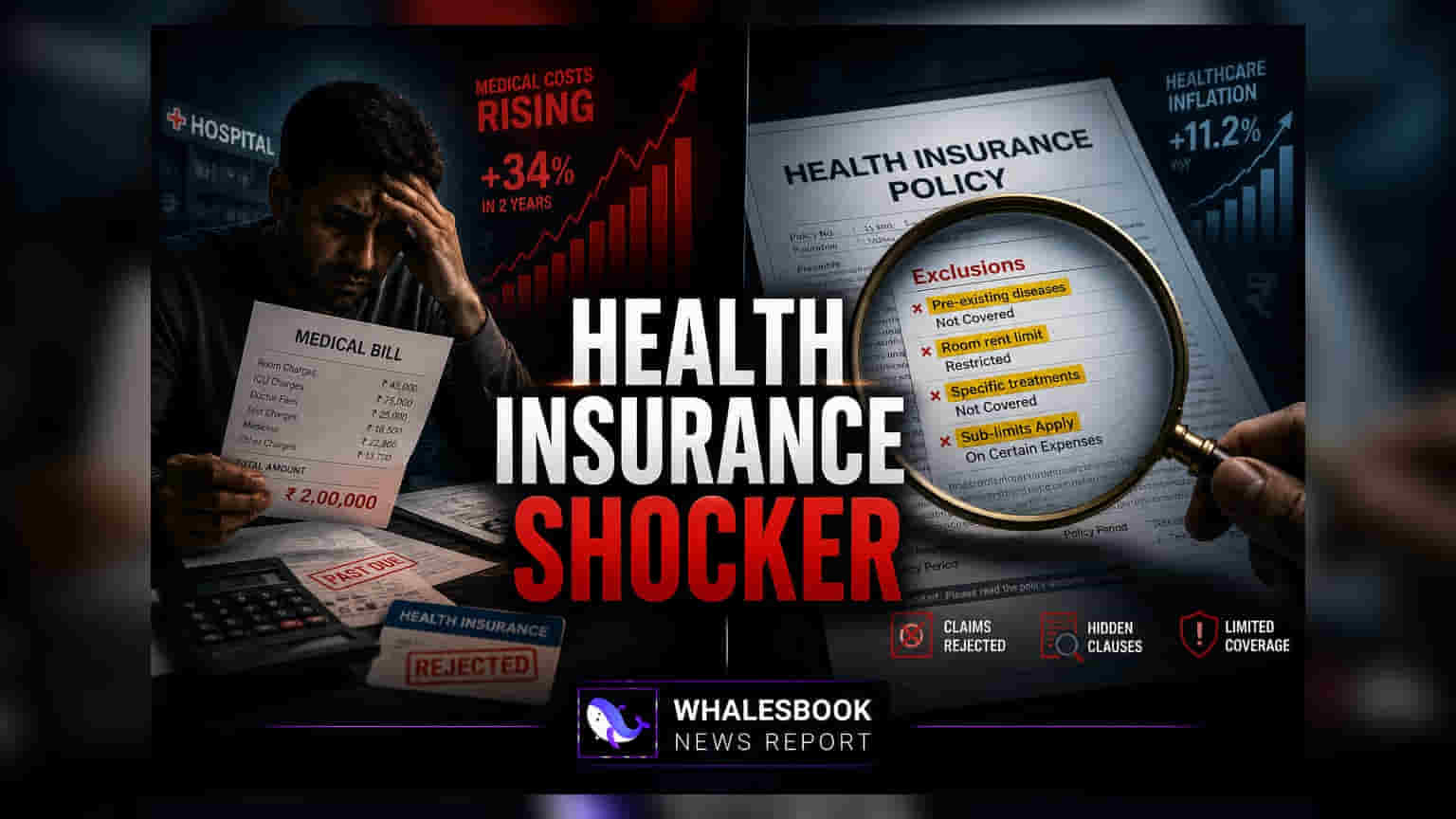

Waiting Periods ਅਤੇ Exclusions ਨੂੰ ਨੇਵੀਗੇਟ ਕਰਨਾ

ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਅਕਸਰ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਬੀਮਾਰੀਆਂ (Pre-existing Conditions) ਜਾਂ ਵਿਸ਼ੇਸ਼ ਬਿਮਾਰੀਆਂ ਲਈ Waiting Periods ਹੁੰਦੇ ਹਨ। ਜੇਕਰ Waiting Period ਦੇ ਅੰਦਰ ਆਉਣ ਵਾਲੀ ਬੀਮਾਰੀ ਲਈ ਕੋਈ ਐਮਰਜੈਂਸੀ ਵਾਪਰਦੀ ਹੈ, ਤਾਂ ਕਲੇਮ ਪੂਰੀ ਤਰ੍ਹਾਂ ਜਾਂ ਅੰਸ਼ਕ ਤੌਰ 'ਤੇ ਰੱਦ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਹਰ ਪਾਲਿਸੀ ਵਿੱਚ Exclusions ਦੀ ਇੱਕ ਸੂਚੀ ਹੁੰਦੀ ਹੈ - ਮਤਲਬ ਅਜਿਹੇ ਪ੍ਰੋਸੀਜਰ, ਇਲਾਜ, ਜਾਂ ਸਥਿਤੀਆਂ ਜਿਨ੍ਹਾਂ ਨੂੰ ਬੀਮਾ ਕੰਪਨੀ ਕਵਰ ਨਹੀਂ ਕਰਦੀ। ਕਾਸਮੈਟਿਕ ਸਰਜਰੀ, ਕੁਝ ਦੰਦਾਂ ਦੇ ਇਲਾਜ, ਅਤੇ ਪ੍ਰਯੋਗਾਤਮਕ ਇਲਾਜ ਆਮ ਉਦਾਹਰਣਾਂ ਹਨ। ਜਿਹੜੇ ਮਰੀਜ਼ ਇਹ ਮੰਨਦੇ ਹਨ ਕਿ ਹਸਪਤਾਲ ਦੇ ਸਾਰੇ ਖ਼ਰਚੇ ਕਵਰ ਹੋਣਗੇ, ਉਹ ਇਨ੍ਹਾਂ ਗੈਰ-ਮੈਡੀਕਲ ਜਾਂ ਬਾਹਰ ਰੱਖੀਆਂ ਗਈਆਂ ਚੀਜ਼ਾਂ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਪਾਏ ਜਾਂਦੇ ਹਨ।

Claim Process ਅਤੇ Network Hospitalization

ਹਸਪਤਾਲ ਦੀ ਚੋਣ ਕਲੇਮਾਂ ਦੇ ਨਿਪਟਾਰੇ ਵਿੱਚ ਇੱਕ ਵੱਡੀ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੀ ਹੈ। ਬੀਮਾ ਕੰਪਨੀ ਦੇ ਨੈੱਟਵਰਕ (Network) ਵਿੱਚ ਨਾ ਹੋਣ ਵਾਲੇ ਹਸਪਤਾਲ ਵਿੱਚ ਇਲਾਜ ਕਰਵਾਉਣ ਦਾ ਮਤਲਬ ਅਕਸਰ ਇਹ ਹੁੰਦਾ ਹੈ ਕਿ ਮਰੀਜ਼ ਨੂੰ ਬਿੱਲ ਦਾ ਭੁਗਤਾਨ ਪਹਿਲਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਬਾਅਦ ਵਿੱਚ ਪੈਸੇ ਵਾਪਸ ਲੈਣ ਲਈ ਬੇਨਤੀ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਜੇ ਦਸਤਾਵੇਜ਼ ਅਧੂਰੇ ਹਨ ਜਾਂ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਦਿੱਤੇ ਗਏ ਇਲਾਜ 'ਤੇ ਸਪੱਸ਼ਟੀਕਰਨ ਦੀ ਲੋੜ ਹੈ, ਤਾਂ ਇਸ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਦੇਰੀ ਹੋ ਸਕਦੀ ਹੈ। ਪਾਲਿਸੀ ਦੀਆਂ ਡਿਜੀਟਲ ਅਤੇ ਭੌਤਿਕ ਕਾਪੀਆਂ ਰੱਖਣਾ, Cashless Hospitalization ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਮਝਣਾ, ਅਤੇ ਦਾਖ਼ਲ ਹੋਣ 'ਤੇ ਤੁਰੰਤ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਸੂਚਿਤ ਕਰਨਾ ਕਲੇਮ ਅਨੁਭਵ ਨੂੰ ਸੁਚਾਰੂ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ। ਕਿਸੇ ਵੀ ਮੈਡੀਕਲ ਸੰਕਟ ਤੋਂ ਪਹਿਲਾਂ ਬੀਮਾ ਸਲਾਹਕਾਰ ਨਾਲ ਪਾਲਿਸੀ ਦਸਤਾਵੇਜ਼ ਦੀ ਨਿਯਮਤ ਸਮੀਖਿਆ ਕਰਨਾ ਅਤੇ ਕਵਰੇਜ ਦੀਆਂ ਸ਼ਰਤਾਂ 'ਤੇ ਚਰਚਾ ਕਰਨਾ ਇਨ੍ਹਾਂ ਆਰਥਿਕ ਜੋਖ਼ਮਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਵਧੀਆ ਤਰੀਕਾ ਹੈ।