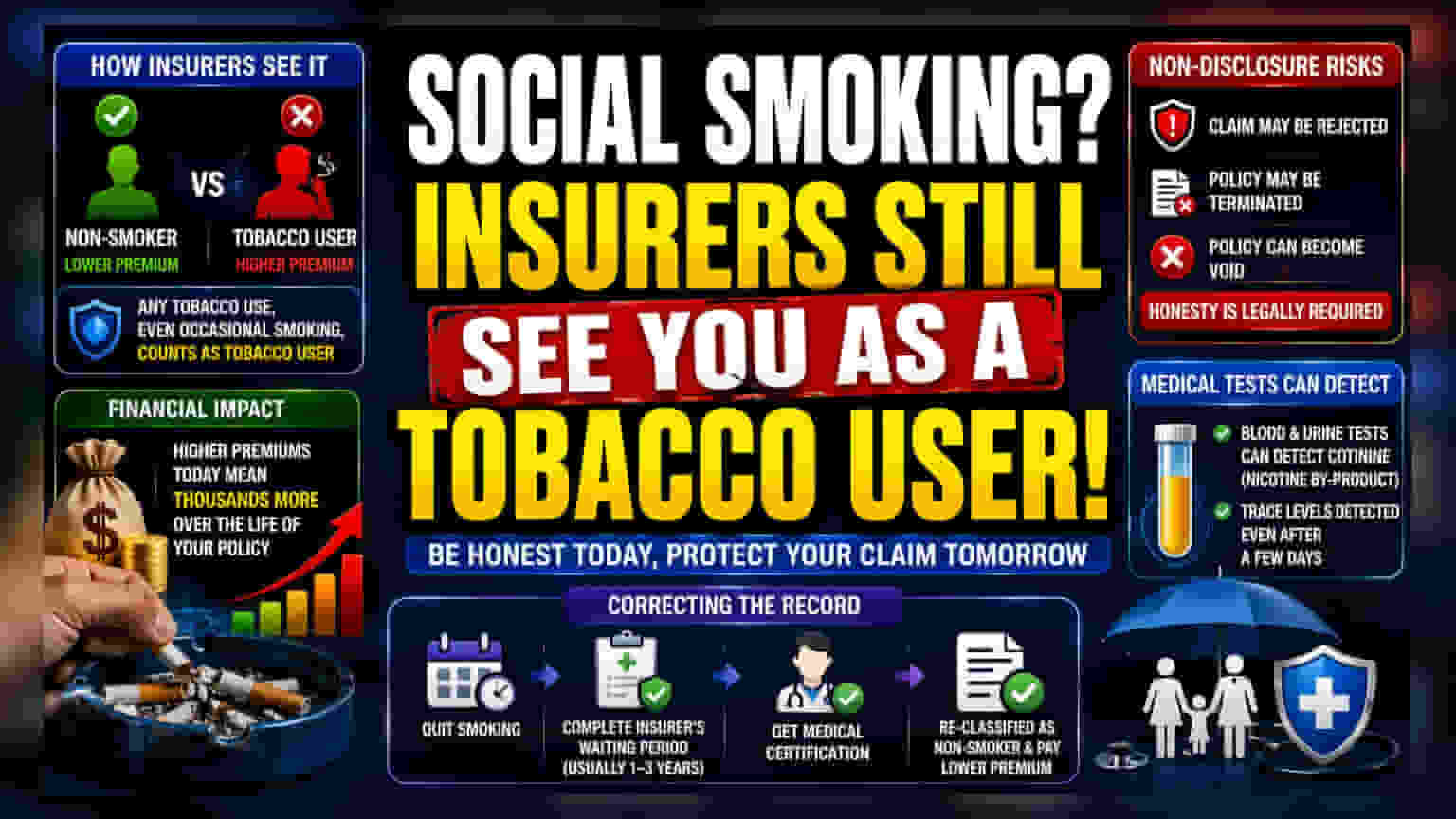

Health insurance companies ਸਾਰੇ ਤੰਬਾਕੂ (tobacco) ਵਰਤੋਂ ਨੂੰ ਇੱਕੋ ਜਿਹਾ ਮੰਨਦੀਆਂ ਹਨ, ਭਾਵੇਂ ਤੁਸੀਂ ਕਦੇ-ਕਦੇ ਹੀ ਕਿਉਂ ਨਾ ਪੀਂਦੇ ਹੋ। ਥੋੜ੍ਹੀ ਜਿਹੀ 'ਸੋਸ਼ਲ ਸਮੋਕਿੰਗ' ਵੀ ਤੁਹਾਡੇ ਪ੍ਰੀਮੀਅਮ (premiums) ਨੂੰ ਵਧਾ ਸਕਦੀ ਹੈ। ਸਭ ਤੋਂ ਅਹਿਮ ਗੱਲ, ਅਰਜ਼ੀ (application) ਦੌਰਾਨ ਇਸ ਆਦਤ ਨੂੰ ਨਾ ਦੱਸਣਾ ਇੱਕ ਵੱਡਾ ਵਿੱਤੀ ਖ਼ਤਰਾ (financial risk) ਬਣ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਬਾਅਦ ਵਿੱਚ ਤੰਬਾਕੂ ਵਰਤੋਂ ਦਾ ਪਤਾ ਲੱਗਣ 'ਤੇ ਬੀਮਾ ਕੰਪਨੀਆਂ ਕਲੇਮ (claims) ਰੱਦ ਕਰ ਸਕਦੀਆਂ ਹਨ ਜਾਂ ਪਾਲਿਸੀ ਖ਼ਤਮ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਕੀ ਹੋਇਆ?

Health insurance ਕੰਪਨੀਆਂ ਆਮ ਤੌਰ 'ਤੇ 'ਸੋਸ਼ਲ ਸਮੋਕਿੰਗ' (occasional smoking) ਅਤੇ ਰੋਜ਼ਾਨਾ ਤੰਬਾਕੂ (tobacco) ਵਰਤੋਂ ਵਿੱਚ ਕੋਈ ਫਰਕ ਨਹੀਂ ਕਰਦੀਆਂ। ਅਰਜ਼ੀ ਦੇ ਸਮੇਂ, ਬੀਮਾ ਕੰਪਨੀਆਂ ਪੁੱਛਦੀਆਂ ਹਨ ਕਿ ਕੀ ਤੁਸੀਂ ਤੰਬਾਕੂ ਵਰਤਦੇ ਹੋ ਜਾਂ ਨਹੀਂ – ਇਹ ਇੱਕ ਸਿੱਧਾ ਸਵਾਲ ਹੈ। ਅੰਡਰਰਾਈਟਰਾਂ (underwriters) ਲਈ, ਤੰਬਾਕੂ ਦੀ ਕੋਈ ਵੀ ਵਰਤੋਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਸਿਹਤ ਸਮੱਸਿਆਵਾਂ ਜਿਵੇਂ ਦਿਲ ਦੀਆਂ ਬਿਮਾਰੀਆਂ, ਸਟ੍ਰੋਕ ਜਾਂ ਕੈਂਸਰ ਦਾ ਸੰਕੇਤ ਹੈ। ਇਸ ਲਈ, ਜਿਹੜੇ ਲੋਕ ਸੋਸ਼ਲ ਸਮੋਕਿੰਗ ਦੀ ਗੱਲ ਮੰਨਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ 'ਤੰਬਾਕੂ ਉਪਭੋਗਤਾ' (tobacco user) ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਪ੍ਰੀਮੀਅਮ ਦਰਾਂ 'ਤੇ ਸਿੱਧਾ ਅਸਰ ਪੈਂਦਾ ਹੈ।

ਕਲਾਸੀਫਿਕੇਸ਼ਨ ਦਾ ਵਿੱਤੀ ਅਸਰ

ਜਦੋਂ ਕੋਈ ਬੀਮਾ ਕੰਪਨੀ ਕਿਸੇ ਵਿਅਕਤੀ ਨੂੰ ਤੰਬਾਕੂ ਉਪਭੋਗਤਾ ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕਰਦੀ ਹੈ, ਤਾਂ ਉਸ ਵਿਅਕਤੀ ਦਾ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ ਆਮ ਤੌਰ 'ਤੇ ਉਸੇ ਉਮਰ ਅਤੇ ਸਿਹਤ ਵਾਲੇ ਗੈਰ-ਧੂਮਰਪਾਨ ਕਰਨ ਵਾਲੇ (non-smoker) ਨਾਲੋਂ ਵੱਧ ਹੁੰਦਾ ਹੈ। ਭਾਵੇਂ ਇੱਕ ਪਾਲਿਸੀ ਲਈ ਕੀਮਤ ਦਾ ਅੰਤਰ ਛੋਟਾ ਲੱਗ ਸਕਦਾ ਹੈ, ਇਹ ਲਾਗਤ ਦਾ ਅੰਤਰ ਪਾਲਿਸੀ ਦੇ ਪੂਰੇ ਜੀਵਨਕਾਲ ਵਿੱਚ ਵੱਧਦਾ ਜਾਂਦਾ ਹੈ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਸ ਉੱਚੇ ਪ੍ਰੀਮੀਅਮ ਦੀ ਵਰਤੋਂ ਭਵਿੱਖ ਵਿੱਚ ਮੈਡੀਕਲ ਕਲੇਮਾਂ ਦੀ ਵਧੇਰੇ ਸੰਭਾਵਨਾ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਰਦੀਆਂ ਹਨ। ਇਹ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਹਰੇਕ ਕੰਪਨੀ ਦੇ ਅੰਡਰਰਾਈਟਿੰਗ ਨਿਯਮ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ, ਅਤੇ ਹਰੇਕ ਬੀਮਾਕਰਤਾ (insurer) ਕੋਲ ਇਹ ਰਿਸਕ-ਅਡਜਸਟਡ ਕੀਮਤਾਂ ਦੀ ਗਣਨਾ ਕਰਨ ਦਾ ਆਪਣਾ ਖਾਸ ਤਰੀਕਾ ਹੁੰਦਾ ਹੈ।

ਗੈਰ-ਖੁਲਾਸਾ (Non-Disclosure) ਇੱਕ ਵੱਡਾ ਵਿੱਤੀ ਖ਼ਤਰਾ ਕਿਉਂ ਹੈ?

ਬੀਮਾ ਸਮਝੌਤੇ 'ਸਰਵਉੱਚ ਚੰਗੀ ਵਿਸ਼ਵਾਸ ਦੇ ਸਿਧਾਂਤ' (Principle of Utmost Good Faith) 'ਤੇ ਬਣੇ ਹੁੰਦੇ ਹਨ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬੀਮਾਕਰਤਾ ਅਤੇ ਪਾਲਿਸੀਧਾਰਕ (policyholder) ਦੋਵਾਂ ਦਾ ਇਹ ਕਾਨੂੰਨੀ ਫਰਜ਼ ਹੈ ਕਿ ਉਹ ਅਰਜ਼ੀ ਦੌਰਾਨ ਪੂਰੀ ਤਰ੍ਹਾਂ ਇਮਾਨਦਾਰ ਰਹਿਣ। ਜੇ ਕੋਈ ਵਿਅਕਤੀ ਘੱਟ ਪ੍ਰੀਮੀਅਮ ਹਾਸਲ ਕਰਨ ਲਈ ਆਪਣੀ ਸਿਗਰਟਨੋਸ਼ੀ ਦੀ ਆਦਤ ਨੂੰ ਲੁਕਾਉਂਦਾ ਹੈ, ਤਾਂ ਉਹ ਗੰਭੀਰ ਵਿੱਤੀ ਨਤੀਜਿਆਂ ਦਾ ਜੋਖਮ ਉਠਾਉਂਦਾ ਹੈ। ਜੇ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਕਲੇਮ ਦੇ ਸਮੇਂ ਸੱਚਾਈ ਦਾ ਪਤਾ ਲੱਗਦਾ ਹੈ - ਉਦਾਹਰਨ ਲਈ, ਜੇ ਮੈਡੀਕਲ ਟੈਸਟਾਂ ਵਿੱਚ ਨਿਕੋਟੀਨ (nicotine) ਜਾਂ ਕੋਟੀਨਾਈਨ (cotinine) ਦੇ ਨਿਸ਼ਾਨ ਮਿਲਦੇ ਹਨ - ਤਾਂ ਕੰਪਨੀ ਕਲੇਮ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਰੱਦ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਵਰਤ ਸਕਦੀ ਹੈ। ਵਧੇਰੇ ਗੰਭੀਰ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਬੀਮਾ ਕੰਪਨੀ ਪਾਲਿਸੀ ਨੂੰ ਸਮਾਪਤ (terminate) ਕਰ ਸਕਦੀ ਹੈ ਜਾਂ ਇਸਨੂੰ ਰੱਦ (void) ਕਰਾਰ ਦੇ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਵਿਅਕਤੀ ਬਿਨਾਂ ਕਵਰੇਜ ਦੇ ਰਹਿ ਜਾਂਦਾ ਹੈ, ਜਦੋਂ ਉਸਨੂੰ ਇਸਦੀ ਸਭ ਤੋਂ ਵੱਧ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਮੈਡੀਕਲ ਟੈਸਟ ਅਤੇ ਪੁਸ਼ਟੀਕਰਨ

ਬਹੁਤ ਸਾਰੀਆਂ ਬੀਮਾ ਪਾਲਿਸੀਆਂ, ਖਾਸ ਕਰਕੇ ਉੱਚ ਕਵਰੇਜ ਸੀਮਾਵਾਂ (coverage limits) ਜਾਂ ਵੱਡੀ ਉਮਰ ਦੇ ਬਿਨੈਕਾਰਾਂ (applicants) ਲਈ, ਮੈਡੀਕਲ ਜਾਂਚ (medical examination) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਸਕ੍ਰੀਨਿੰਗਜ਼ ਵਿੱਚ ਅਕਸਰ ਖੂਨ ਜਾਂ ਪਿਸ਼ਾਬ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (blood or urine analysis) ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜੋ ਆਸਾਨੀ ਨਾਲ ਕੋਟੀਨਾਈਨ ਦੀ ਮੌਜੂਦਗੀ ਦਾ ਪਤਾ ਲਗਾ ਸਕਦਾ ਹੈ, ਇੱਕ ਅਜਿਹਾ ਰਸਾਇਣ ਜੋ ਨਿਕੋਟੀਨ ਦੇ ਪ੍ਰੋਸੈਸਿੰਗ ਤੋਂ ਬਾਅਦ ਸਰੀਰ ਦੁਆਰਾ ਪੈਦਾ ਹੁੰਦਾ ਹੈ। ਭਾਵੇਂ ਕਿਸੇ ਵਿਅਕਤੀ ਨੇ ਕੁਝ ਦਿਨਾਂ ਤੋਂ ਸਿਗਰਟ ਨਾ ਪੀਤੀ ਹੋਵੇ, ਇਹ ਟੈਸਟ ਹਾਲ ਹੀ ਵਿੱਚ ਤੰਬਾਕੂ ਦੀ ਵਰਤੋਂ ਦੀ ਪਛਾਣ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਧਾਰਨਾ 'ਤੇ ਨਿਰਭਰ ਕਰਨਾ ਕਿ 'ਸੋਸ਼ਲ' ਵਰਤੋਂ ਦਾ ਪਤਾ ਨਹੀਂ ਲੱਗੇਗਾ, ਇੱਕ ਵੱਡਾ ਖ਼ਤਰਾ ਹੈ ਜੋ ਅੰਡਰਰਾਈਟਿੰਗ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਤੁਰੰਤ ਪੇਚੀਦਗੀਆਂ (complications) ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ।

ਰਿਕਾਰਡ ਨੂੰ ਸੁਧਾਰਨਾ

ਜਿਹੜੇ ਵਿਅਕਤੀਆਂ ਨੇ ਸਿਗਰਟ ਪੀਣੀ ਛੱਡ ਦਿੱਤੀ ਹੈ, ਉਹ ਆਪਣੇ ਪ੍ਰੀਮੀਅਮ ਘਟਾਉਣ ਦੇ ਯੋਗ ਹੋ ਸਕਦੇ ਹਨ, ਪਰ ਇਸ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਸਬੂਤ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਬੀਮਾ ਕੰਪਨੀਆਂ ਕੋਲ ਆਮ ਤੌਰ 'ਤੇ ਦਸਤਾਵੇਜ਼ੀ ਤੌਰ 'ਤੇ ਪ੍ਰਮਾਣਿਤ ਅਬਸਟੀਨੈਂਸ (documented abstinence) ਦੇ ਕਈ ਸਾਲਾਂ ਦੀ ਇੱਕ ਨਿਸ਼ਚਿਤ ਉਡੀਕ ਮਿਆਦ (waiting period) ਹੁੰਦੀ ਹੈ, ਜਿਸ ਤੋਂ ਬਾਅਦ ਉਹ ਬਿਨੈਕਾਰ ਨੂੰ ਗੈਰ-ਧੂਮਰਪਾਨ ਕਰਨ ਵਾਲੇ ਵਜੋਂ ਮੁੜ-ਸ਼੍ਰੇਣੀਬੱਧ (re-classify) ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਮੁੜ-ਸ਼੍ਰੇਣੀਕਰਨ ਲਈ ਅਕਸਰ ਮੈਡੀਕਲ ਸਰਟੀਫਿਕੇਸ਼ਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਮੌਜੂਦਾ ਗਲਤ ਸ਼੍ਰੇਣੀਬੱਧ (misclassified) ਜਾਂ ਛੱਡ ਚੁੱਕੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਲਈ, ਇੱਕ ਗੈਰ-ਧੂਮਰਪਾਨ ਦਰ (non-smoker rate) 'ਤੇ ਜਾਣ ਲਈ ਬੀਮਾ ਕੰਪਨੀ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀਆਂ ਖਾਸ ਸਮਾਂ-ਸੀਮਾਵਾਂ ਅਤੇ ਦਸਤਾਵੇਜ਼ੀ ਲੋੜਾਂ ਨੂੰ ਸਮਝਣਾ ਆਮ ਪ੍ਰਥਾ ਹੈ।