Health Insurance ਦੇ Waiting Periods ਤੈਅ ਕਰਦੇ ਹਨ ਕਿ ਤੁਹਾਡੀ ਕਵਰੇਜ ਕਿੰਨੀ ਜਲਦੀ ਸ਼ੁਰੂ ਹੋਵੇਗੀ। ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ ਇਨ੍ਹਾਂ ਸ਼ਰਤਾਂ ਨੂੰ ਸਮਝਣਾ ਅਚਾਨਕ ਕਲੇਮ ਰੱਦ ਹੋਣ ਤੋਂ ਬਚਾ ਸਕਦਾ ਹੈ। ਛੋਟੇ Waiting Periods ਵਾਲੀਆਂ ਪਾਲਿਸੀਆਂ ਚੁਣਨਾ ਜਾਂ ਜਲਦੀ ਬੀਮਾ ਖਰੀਦਣਾ ਜ਼ਰੂਰੀ ਹੈ।

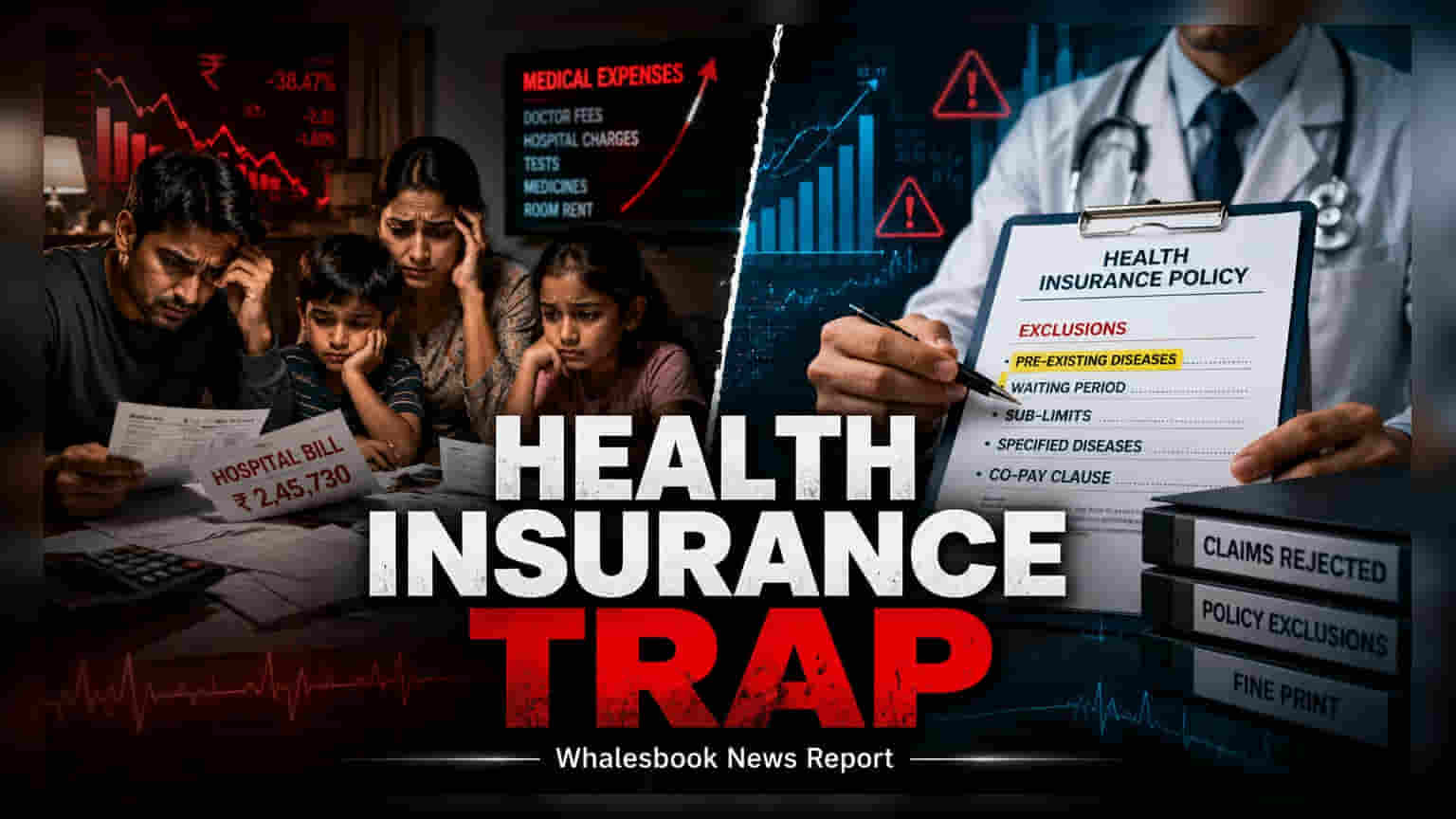

ਜਦੋਂ Health Insurance ਖਰੀਦਦੇ ਹਾਂ, ਤਾਂ ਜ਼ਿਆਦਾਤਰ ਲੋਕ ਸਿਰਫ ਪ੍ਰੀਮੀਅਮ ਅਤੇ ਬੀਮੇ ਦੀ ਕੁੱਲ ਰਕਮ (Sum Insured) 'ਤੇ ਹੀ ਧਿਆਨ ਦਿੰਦੇ ਹਨ। ਪਰ ਇੱਕ ਅਹਿਮ ਫੈਕਟਰ ਜੋ ਤੁਹਾਡੇ ਭਵਿੱਖੀ ਮੈਡੀਕਲ ਕਲੇਮਾਂ ਨੂੰ ਮਨਜ਼ੂਰ ਜਾਂ ਰੱਦ ਕਰ ਸਕਦਾ ਹੈ, ਉਹ ਹੈ 'Waiting Period'। ਇਹ ਉਹ ਖਾਸ ਸਮਾਂ ਹੁੰਦਾ ਹੈ ਜਿਸ ਦੌਰਾਨ ਤੁਹਾਡਾ ਬੀਮਾ ਕੰਪਨੀ (Insurer) ਕੁਝ ਬਿਮਾਰੀਆਂ ਜਾਂ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਸਿਹਤ ਸਮੱਸਿਆਵਾਂ ਦੇ ਇਲਾਜ ਲਈ ਭੁਗਤਾਨ ਨਹੀਂ ਕਰੇਗੀ।

Waiting Periods ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ?

Waiting Period ਇੱਕ ਬਫਰ ਜ਼ੋਨ ਦੀ ਤਰ੍ਹਾਂ ਕੰਮ ਕਰਦਾ ਹੈ ਜਦੋਂ ਤੁਸੀਂ ਪਾਲਿਸੀ ਖਰੀਦਦੇ ਹੋ। ਜੇਕਰ ਇਸ ਮਿਆਦ ਦੇ ਦੌਰਾਨ ਇਨ੍ਹਾਂ ਕਲਾਜ਼ਾਂ ਅਧੀਨ ਆਉਣ ਵਾਲੀ ਕਿਸੇ ਬਿਮਾਰੀ ਦਾ ਇਲਾਜ ਕਰਵਾਉਂਦੇ ਹੋ, ਤਾਂ ਬੀਮਾ ਕੰਪਨੀ ਤੁਹਾਡਾ ਕਲੇਮ ਰੱਦ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਰੱਖਦੀ ਹੈ। ਮਿਸਾਲ ਵਜੋਂ, ਜ਼ਿਆਦਾਤਰ ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਹਾਦਸਿਆਂ ਨੂੰ ਛੱਡ ਕੇ, ਕਿਸੇ ਵੀ ਬਿਮਾਰੀ ਲਈ ਸ਼ੁਰੂਆਤੀ 30 ਦਿਨਾਂ ਦਾ Waiting Period ਹੁੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਵੀ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਕੁਝ ਖਾਸ ਬਿਮਾਰੀਆਂ—ਜਿਵੇਂ ਕਿ ਮੋਤੀਆਬਿੰਦ (Cataracts), ਹਰਨੀਆ (Hernia), ਜਾਂ ਜੋੜ ਬਦਲਣ (Joint Replacements)—ਲਈ 1 ਤੋਂ 2 ਸਾਲ ਤੱਕ ਦਾ Waiting Period ਹੋ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਤੁਹਾਨੂੰ ਇਹ ਕਦੋਂ ਵੀ ਪਤਾ ਲੱਗੀ ਹੋਵੇ।

ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਬਿਮਾਰੀਆਂ ਦਾ ਪ੍ਰਬੰਧਨ

ਜਿਨ੍ਹਾਂ ਲੋਕਾਂ ਨੂੰ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਸਿਹਤ ਸਮੱਸਿਆਵਾਂ (Pre-existing conditions) ਜਿਵੇਂ ਕਿ ਸ਼ੂਗਰ (Diabetes) ਜਾਂ ਹਾਈ ਬਲੱਡ ਪ੍ਰੈਸ਼ਰ (Hypertension) ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਬੀਮਾ ਕੰਪਨੀਆਂ ਆਮ ਤੌਰ 'ਤੇ ਇਨ੍ਹਾਂ ਬਿਮਾਰੀਆਂ ਨੂੰ ਕਵਰ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਲੰਬਾ Waiting Period ਲਗਾਉਂਦੀਆਂ ਹਨ। ਇਹ ਮਿਆਦ ਆਮ ਤੌਰ 'ਤੇ 2 ਤੋਂ 4 ਸਾਲ ਤੱਕ ਹੁੰਦੀ ਹੈ, ਜੋ ਕਿ ਬੀਮਾ ਕੰਪਨੀ ਅਤੇ ਪਾਲਿਸੀ ਦੀਆਂ ਸ਼ਰਤਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਸਥਿਤੀਆਂ ਪਾਲਿਸੀ ਖਰੀਦਣ ਦੇ ਸਮੇਂ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਪਤਾ ਹੁੰਦੀਆਂ ਹਨ, ਇਸ ਲਈ Waiting Period ਕੰਪਨੀ ਲਈ ਇੱਕ ਰਿਸਕ-ਮਿਟੀਗੇਸ਼ਨ ਰਣਨੀਤੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਅਤੇ ਪਾਲਿਸੀਧਾਰਕਾਂ (Policyholders) ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਖਰੀਦਣ ਦੇ ਸਮੇਂ ਇਨ੍ਹਾਂ ਸਥਿਤੀਆਂ ਦਾ ਸਹੀ ਢੰਗ ਨਾਲ ਖੁਲਾਸਾ ਨਾ ਕਰਨ 'ਤੇ, Waiting Period ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ, ਕਲੇਮ ਨੂੰ ਸਥਾਈ ਤੌਰ 'ਤੇ ਰੱਦ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਪਾਲਿਸੀਧਾਰਕਾਂ ਲਈ ਰਣਨੀਤਕ ਯੋਜਨਾ

ਇਨ੍ਹਾਂ ਕਲਾਜ਼ਾਂ ਨੂੰ ਨੇਵੀਗੇਟ ਕਰਨ ਦਾ ਇੱਕ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ ਕਿ ਜਵਾਨ ਉਮਰ ਵਿੱਚ ਹੀ Health Insurance ਖਰੀਦ ਲਈ ਜਾਵੇ, ਭਾਵੇਂ ਤੁਸੀਂ ਅਜੇ ਸਿਹਤਮੰਦ ਹੋ। ਅਜਿਹਾ ਕਰਨ ਨਾਲ, ਤੁਸੀਂ ਵੱਖ-ਵੱਖ ਬਿਮਾਰੀਆਂ ਲਈ Waiting Periods ਨੂੰ ਪਾਸ ਕਰ ਸਕਦੇ ਹੋ ਜਦੋਂ ਤੁਹਾਨੂੰ ਮੈਡੀਕਲ ਦੇਖਭਾਲ ਦੀ ਲੋੜ ਨਹੀਂ ਹੁੰਦੀ। ਜਦੋਂ ਤੁਸੀਂ ਉਸ ਉਮਰ ਤੱਕ ਪਹੁੰਚਦੇ ਹੋ ਜਿੱਥੇ ਸਿਹਤ ਸੰਬੰਧੀ ਸਮੱਸਿਆਵਾਂ ਆਮ ਹੋ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਤੁਹਾਡੀ ਪਾਲਿਸੀ ਇਹ Waiting Periods ਪੂਰੇ ਕਰ ਚੁੱਕੀ ਹੋਵੇਗੀ, ਜਿਸ ਨਾਲ ਕਵਰੇਜ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਰਗਰਮ ਹੋ ਜਾਵੇਗੀ।

ਵੱਖ-ਵੱਖ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਦੀ ਤੁਲਨਾ ਕਰਦੇ ਸਮੇਂ, ਸਿਰਫ ਕੀਮਤ ਤੋਂ ਪਰ੍ਹੇ ਦੇਖੋ। ਥੋੜ੍ਹਾ ਵੱਧ ਪ੍ਰੀਮੀਅਮ ਵਾਲੀ ਪਰ ਪ੍ਰੀ-ਐਗਜ਼ਿਸਟਿੰਗ ਬਿਮਾਰੀਆਂ ਲਈ ਕਾਫ਼ੀ ਘੱਟ Waiting Period ਵਾਲੀ ਪਾਲਿਸੀ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਬਿਹਤਰ ਮੁੱਲ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੀ ਹੈ। ਹਮੇਸ਼ਾ ਪਾਲਿਸੀ ਦਸਤਾਵੇਜ਼ ਜਾਂ ਬੀਮਾ ਕੰਪਨੀ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀ ਗਈ 'Key Information Sheet' ਨੂੰ ਪੜ੍ਹੋ ਤਾਂ ਜੋ ਵੱਖ-ਵੱਖ ਬਿਮਾਰੀਆਂ ਲਈ ਖਾਸ ਸਮਾਂ-ਸੀਮਾ ਨੂੰ ਸਮਝਿਆ ਜਾ ਸਕੇ। ਜੇਕਰ ਤੁਸੀਂ ਬੀਮਾ ਬਦਲ ਰਹੇ ਹੋ, ਤਾਂ ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਨਵੀਂ ਪਾਲਿਸੀ ਤੁਹਾਡੀ ਪਿਛਲੀ ਯੋਜਨਾ ਤੋਂ 'ਸੇਵਾ ਕੀਤੀ ਗਈ Waiting Period' ਦਾ ਸਨਮਾਨ ਕਰਦੀ ਹੈ, ਕਿਉਂਕਿ ਕੁਝ ਬੀਮਾ ਕੰਪਨੀਆਂ ਪੋਰਟੇਬਿਲਟੀ (Portability) ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ ਜੋ ਤੁਹਾਡੇ Waiting Time ਨੂੰ ਘਟਾ ਸਕਦੀਆਂ ਹਨ।