ਕੀ ਤੁਸੀਂ ਆਪਣੀ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਤੋਂ ਖੁਸ਼ ਨਹੀਂ? ਤੁਸੀਂ ਆਪਣੀਆਂ ਪੁਰਾਣੀ ਪਾਲਿਸੀ ਦੇ ਵੇਟਿੰਗ ਪੀਰੀਅਡ (Waiting Period) ਦੇ ਬੈਨੀਫਿਟਸ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਦੇ ਹੋਏ ਕਿਸੇ ਹੋਰ ਕੰਪਨੀ 'ਚ ਪਾਲਿਸੀ ਬਦਲ ਸਕਦੇ ਹੋ। ਪਰ ਇਹ ਹੱਕ ਸਵੈ-ਚਾਲਤ (automatic) ਨਹੀਂ ਹੈ। ਨਵੀਂ ਕੰਪਨੀ ਤੁਹਾਡੀ ਹੈਲਥ ਹਿਸਟਰੀ ਦੇਖ ਕੇ ਹੀ ਫੈਸਲਾ ਲਵੇਗੀ।

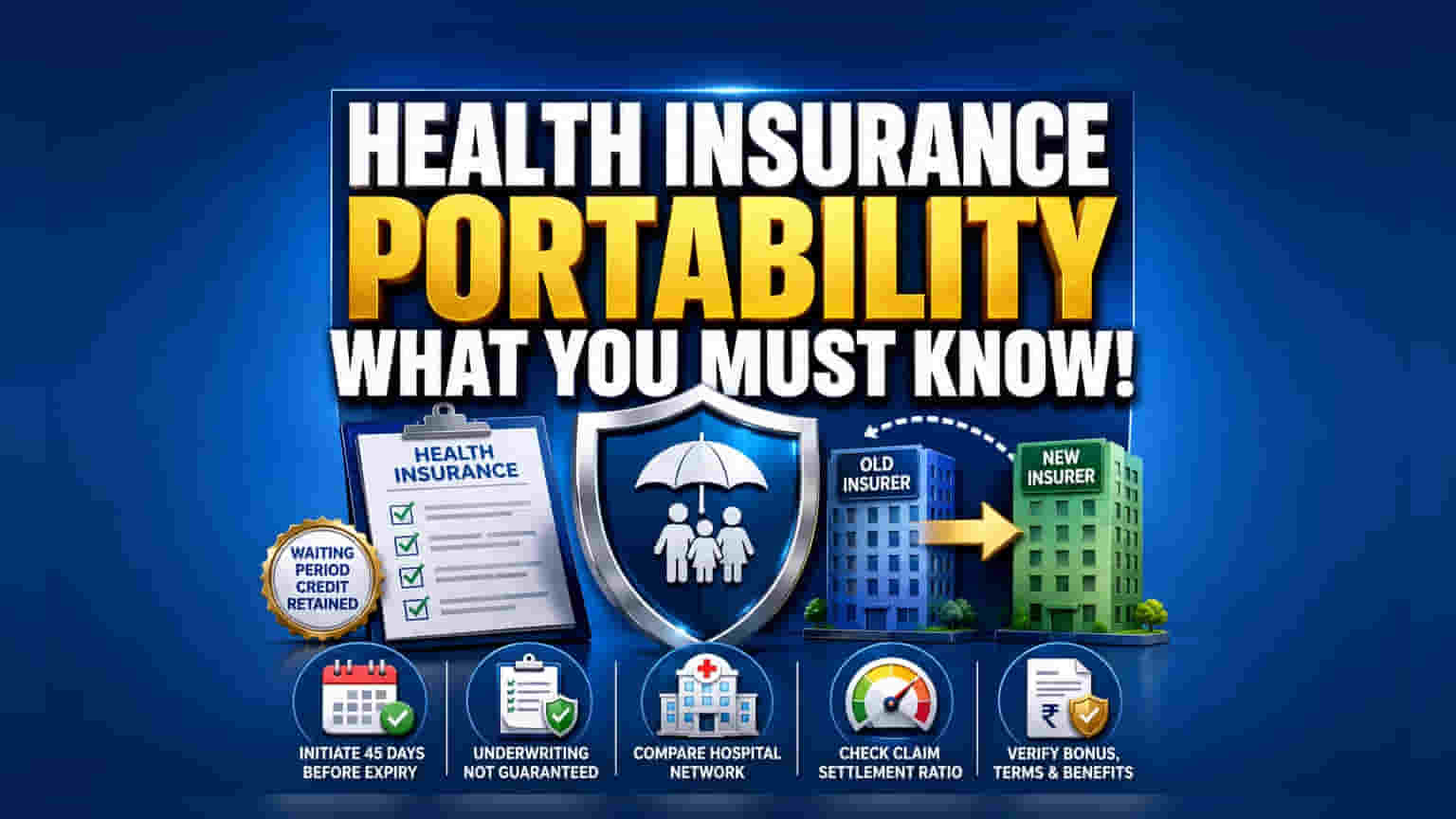

ਕੀ ਹੈ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪੋਰਟੇਬਿਲਟੀ?

ਭਾਰਤ ਵਿੱਚ, ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪੋਰਟੇਬਿਲਟੀ ਨੀਤੀਧਾਰਕਾਂ (policyholders) ਨੂੰ ਆਪਣੀ ਮੌਜੂਦਾ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਨੂੰ ਇੱਕ ਬੀਮਾ ਕੰਪਨੀ ਤੋਂ ਦੂਜੀ ਕੰਪਨੀ ਵਿੱਚ ਤਬਦੀਲ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਉਨ੍ਹਾਂ ਦੇ ਪਹਿਲਾਂ ਤੋਂ ਇਕੱਠੇ ਹੋਏ ਲਾਭਾਂ (benefits) ਦਾ ਨਿਰੰਤਰਤਾ (continuity) ਬਣੀ ਰਹਿੰਦੀ ਹੈ। ਭਾਰਤੀ ਬੀਮਾ ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਵਿਕਾਸ ਅਥਾਰਟੀ (IRDAI) ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ, ਇਹ ਸੁਵਿਧਾ ਖਪਤਕਾਰਾਂ ਨੂੰ ਲਚਕਤਾ (flexibility) ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ। ਪੋਰਟ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਫਾਇਦਾ 'ਵੇਟਿੰਗ ਪੀਰੀਅਦ' ਕ੍ਰੈਡਿਟਸ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣਾ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਪਹਿਲਾਂ ਹੀ ਆਪਣੀ ਮੌਜੂਦਾ ਬੀਮਾ ਕੰਪਨੀ ਨਾਲ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਬਿਮਾਰੀਆਂ (pre-existing diseases) ਲਈ ਇੱਕ ਨਿਸ਼ਚਿਤ ਵੇਟਿੰਗ ਪੀਰੀਅਦ ਪੂਰਾ ਕਰ ਲਿਆ ਹੈ, ਤਾਂ ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਸਮਾਨ ਸਥਿਤੀਆਂ ਲਈ ਆਪਣੇ ਖੁਦ ਦੇ ਵੇਟਿੰਗ ਪੀਰੀਅਦ ਦੀਆਂ ਲੋੜਾਂ ਵੱਲ ਉਸ ਸਮੇਂ ਨੂੰ ਗਿਣਨਾ ਪਵੇਗਾ।

ਅੰਡਰਰਾਈਟਿੰਗ ਦੀ ਅਸਲੀਅਤ

ਹਾਲਾਂਕਿ ਪੋਰਟੇਬਿਲਟੀ ਇੱਕ ਖਪਤਕਾਰ ਦਾ ਅਧਿਕਾਰ ਹੈ, ਇਹ ਇੱਕ ਸਵੈ-ਚਾਲਤ (automatic) ਪ੍ਰਵਾਨਗੀ ਪ੍ਰਕਿਰਿਆ ਨਹੀਂ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਸਵਿੱਚ ਕਰਨ ਲਈ ਅਰਜ਼ੀ ਦਿੰਦੇ ਹੋ, ਤਾਂ ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਤੁਹਾਡੀ ਅਰਜ਼ੀ ਨੂੰ ਇੱਕ ਨਵੇਂ ਪ੍ਰਸਤਾਵ (fresh proposal) ਵਜੋਂ ਦੇਖਦੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹ ਆਪਣੀ ਖੁਦ ਦੀ ਅੰਡਰਰਾਈਟਿੰਗ ਪ੍ਰਕਿਰਿਆ (underwriting process) ਕਰਨਗੇ। ਜੇਕਰ ਤੁਹਾਡੀ ਸਿਹਤ ਦੀ ਸਥਿਤੀ ਤੁਹਾਡੀ ਪਹਿਲੀ ਪਾਲਿਸੀ ਖਰੀਦਣ ਤੋਂ ਬਾਅਦ ਕਾਫੀ ਬਦਲ ਗਈ ਹੈ, ਜਾਂ ਜੇ ਤੁਹਾਨੂੰ ਕੋਈ ਨਵੀਆਂ ਡਾਕਟਰੀ ਸਮੱਸਿਆਵਾਂ ਹੋ ਗਈਆਂ ਹਨ, ਤਾਂ ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਤੁਹਾਡੀ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ (risk profile) ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਹੈ। ਉਹ ਤੁਹਾਡੀ ਅਰਜ਼ੀ ਨੂੰ ਜਿਵੇਂ ਹੈ, ਉਸੇ ਤਰ੍ਹਾਂ ਸਵੀਕਾਰ ਕਰ ਸਕਦੇ ਹਨ, ਵਧੇ ਹੋਏ ਜੋਖਮ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਉੱਚ ਪ੍ਰੀਮੀਅਮ ਲਗਾ ਸਕਦੇ ਹਨ, ਜਾਂ ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਪੋਰਟਿੰਗ ਬੇਨਤੀ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਰੱਦ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਇੱਕ ਆਮ ਗਲਤ ਧਾਰਨਾ ਹੈ ਕਿ ਪੋਰਟੇਬਿਲਟੀ ਤੁਹਾਡੀ ਮੌਜੂਦਾ ਸਿਹਤ ਸਥਿਤੀ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ ਸਵੀਕ੍ਰਿਤੀ ਦੀ ਗਰੰਟੀ ਦਿੰਦੀ ਹੈ।

ਸਮਾਂ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਪਾਲਿਸੀਧਾਰਕਾਂ ਨੂੰ ਇੱਕ ਸੁਚਾਰੂ ਸੰਚਾਰ (smooth transition) ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਮਾਂ-ਸੀਮਾਵਾਂ (timelines) ਦੀ ਸਖਤੀ ਨਾਲ ਪਾਲਣਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। IRDAI ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਅਨੁਸਾਰ ਤੁਹਾਨੂੰ ਮੌਜੂਦਾ ਪਾਲਿਸੀ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੋਂ ਘੱਟੋ-ਘੱਟ 45 ਦਿਨ ਪਹਿਲਾਂ ਪੋਰਟੇਬਿਲਟੀ ਬੇਨਤੀ ਸ਼ੁਰੂ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਆਖਰੀ ਮਿੰਟ ਤੱਕ ਇੰਤਜ਼ਾਰ ਕਰਦੇ ਹੋ, ਤਾਂ ਪ੍ਰਸ਼ਾਸਨਿਕ ਪ੍ਰਕਿਰਿਆ ਸਮੇਂ 'ਤੇ ਪੂਰੀ ਨਹੀਂ ਹੋ ਸਕਦੀ, ਜਿਸ ਨਾਲ ਕਵਰੇਜ ਵਿੱਚ ਗੈਪ (gap) ਆ ਸਕਦਾ ਹੈ। ਤੁਹਾਡੀ ਪਾਲਿਸੀ ਵਿੱਚ ਗੈਪ ਆਉਣ ਨਾਲ ਸਾਰੇ ਇਕੱਠੇ ਹੋਏ ਲਾਭਾਂ ਦਾ ਨੁਕਸਾਨ ਹੋ ਸਕਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਕ੍ਰੈਡਿਟਸ ਵੀ ਸ਼ਾਮਲ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਤੁਸੀਂ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੇ ਹੋ।

ਪ੍ਰੀਮੀਅਮ ਤੋਂ ਪਰ੍ਹੇ ਦੀ ਤੁਲਨਾ

ਬਹੁਤ ਸਾਰੇ ਪਾਲਿਸੀਧਾਰਕ ਵਧ ਰਹੇ ਪ੍ਰੀਮੀਅਮਾਂ ਕਾਰਨ ਸਵਿੱਚ ਕਰਨ ਦੀ ਚੋਣ ਕਰਦੇ ਹਨ, ਪਰ ਸਿਰਫ ਕੀਮਤ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਇੱਕ ਗਲਤੀ ਹੋ ਸਕਦੀ ਹੈ। ਇੱਕ ਸਸਤੀ ਪਾਲਿਸੀ ਵਿੱਚ ਹਸਪਤਾਲਾਂ ਦਾ ਇੱਕ ਛੋਟਾ ਨੈੱਟਵਰਕ ਜਾਂ ਪਾਬੰਦੀਸ਼ੁਦਾ ਸ਼ਰਤਾਂ (restrictive terms) ਹੋ ਸਕਦੀਆਂ ਹਨ ਜੋ ਕਲੇਮ (claims) ਕਰਨਾ ਮੁਸ਼ਕਲ ਬਣਾਉਂਦੀਆਂ ਹਨ। ਸਵਿੱਚ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਦੇ ਕਲੇਮ ਸੈਟਲਮੈਂਟ ਰੇਸ਼ੋ (Claim Settlement Ratio - CSR) ਦਾ ਮੁਲਾਂਕਣ ਕਰੋ, ਜੋ ਕਿ ਪ੍ਰਾਪਤ ਕੁੱਲ ਕਲੇਮਾਂ ਦੇ ਮੁਕਾਬਲੇ ਕੰਪਨੀ ਦੁਆਰਾ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕਲੇਮਾਂ ਦੀ ਪ੍ਰਤੀਸ਼ਤਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਉੱਚ CSR ਆਮ ਤੌਰ 'ਤੇ ਬੀਮਾ ਕੰਪਨੀ ਦੀ ਕਲੇਮਾਂ ਦਾ ਨਿਪਟਾਰਾ ਕਰਨ ਦੀ ਇੱਛਾ ਦਾ ਇੱਕ ਸਕਾਰਾਤਮਕ ਸੰਕੇਤ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੇਂ ਪਲਾਨ ਦੇ ਐਕਸਕਲੂਜ਼ਨ (exclusions), ਰੂਮ ਰੈਂਟ ਕੈਪਸ (room rent caps), ਅਤੇ ਕੋ-ਪੇਮੈਂਟ ਕਲਾਜ਼ (co-payment clauses) ਦੀ ਸਮੀਖਿਆ ਕਰੋ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਕਵਰੇਜ ਅਸਲ ਵਿੱਚ ਤੁਹਾਡੀਆਂ ਖਾਸ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਦੋਂ ਪੋਰਟੇਬਿਲਟੀ 'ਤੇ ਵਿਚਾਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਦਾ ਅੰਡਰਰਾਈਟਿੰਗ ਫੈਸਲਾ ਅਤੇ ਤੁਹਾਡੇ ਕੁੱਲ ਲਾਭਾਂ 'ਤੇ ਇਸਦਾ ਪ੍ਰਭਾਵ ਹੁੰਦਾ ਹੈ। ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ 'ਕਮਿਊਲੇਟਿਵ ਬੋਨਸ' (cumulative bonus)—ਬੋਨਸ ਜੋ ਤੁਸੀਂ ਕਲੇਮ ਨਾ ਕਰਨ 'ਤੇ ਕਮਾਉਂਦੇ ਹੋ—ਪੋਰਟੇਬਲ ਹੈ। ਜਦੋਂ ਕਿ ਵੇਟਿੰਗ ਪੀਰੀਅਡ ਆਮ ਤੌਰ 'ਤੇ ਸੁਰੱਖਿਅਤ ਹੁੰਦੇ ਹਨ, ਕੁਝ ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਕੱਠੇ ਹੋਏ ਬੋਨਸਾਂ ਦੇ ਪੂਰੇ ਮਾਲੀ ਮੁੱਲ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਨਹੀਂ ਕਰਦੀਆਂ। ਇਸਦੀ ਸਿੱਧੀ ਨਵੀਂ ਕੰਪਨੀ ਦੇ ਪਾਲਿਸੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਪੁਸ਼ਟੀ ਕਰੋ। ਅੰਤ ਵਿੱਚ, ਸਾਰੀਆਂ ਮੈਡੀਕਲ ਰਿਕਾਰਡਾਂ ਨੂੰ ਸੰਗਠਿਤ ਰੱਖੋ, ਕਿਉਂਕਿ ਨਵੀਂ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਤੁਹਾਡੇ ਸਿਹਤ ਇਤਿਹਾਸ ਦਾ ਪੂਰਾ ਖੁਲਾਸਾ (full disclosure) ਚਾਹੀਦਾ ਹੋਵੇਗਾ। ਅੰਤਿਮ ਟੀਚਾ ਇੱਕ ਟਿਕਾਊ ਪਾਲਿਸੀ ਲੱਭਣਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਜੋ ਲਾਗਤ, ਹਸਪਤਾਲ ਨੈੱਟਵਰਕ, ਅਤੇ ਭਰੋਸੇਯੋਗ ਸੇਵਾ ਦਾ ਸੰਤੁਲਨ ਬਣਾਉਂਦੀ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ਼ ਘੱਟ ਸ਼ੁਰੂਆਤੀ ਪ੍ਰੀਮੀਅਮ ਦਾ ਪਿੱਛਾ ਕਰਨਾ।