Q4 'ਚ ਸ਼ਾਨਦਾਰ ਪ੍ਰਦਰਸ਼ਨ, ਬ੍ਰੋਕਰੇਜ ਨੇ ਵਧਾਇਆ ਟਾਰਗੇਟ

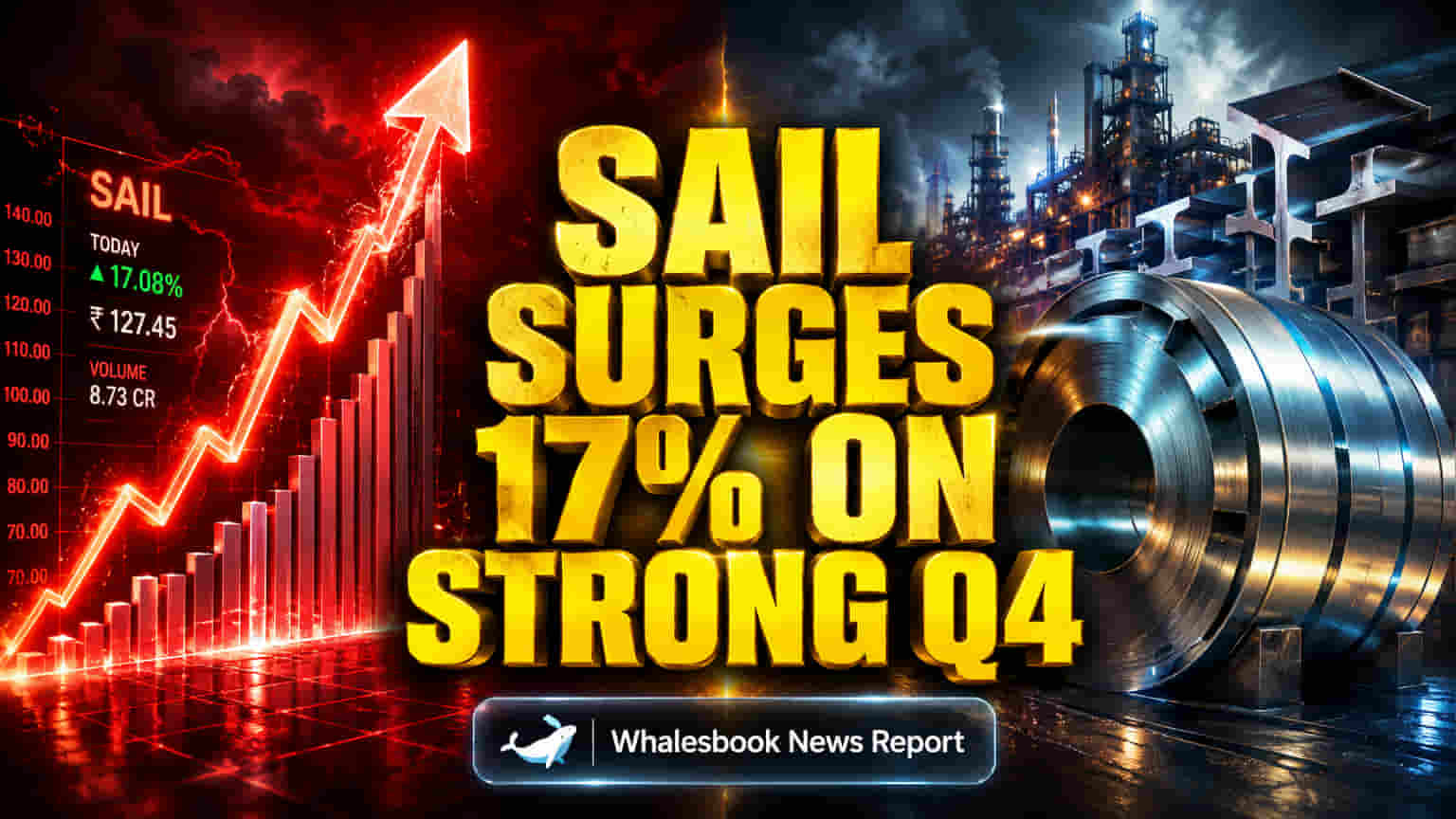

Steel Authority of India Ltd (SAIL) ਨੇ Q4 FY26 ਲਈ ਮਜ਼ਬੂਤ ਕਾਰੋਬਾਰੀ ਨਤੀਜੇ ਦਰਜ ਕੀਤੇ ਹਨ, ਜਿਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਸਟੀਲ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਆਮਦਨ ਵਿੱਚ ਸੁਧਾਰ ਰਿਹਾ। ਇਸ ਪ੍ਰਦਰਸ਼ਨ ਦੇ ਦਮ 'ਤੇ Motilal Oswal ਨੇ ਆਪਣੀ 'Buy' ਰੇਟਿੰਗ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਿਆ ਹੈ ਅਤੇ ਸ਼ੇਅਰ ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਵਧਾ ਕੇ ₹225 ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਕਰ ਦਿੱਤਾ ਹੈ। ਕੰਪਨੀ ਦਾ ਮੁਨਾਫਾ ਉਮੀਦਾਂ ਤੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਰਿਹਾ, ਜਿਸ ਵਿੱਚ EBITDA ₹4,490 ਕਰੋੜ ਅਤੇ ਐਡਜਸਟਡ ਪ੍ਰੋਫਿਟ ₹2,170 ਕਰੋੜ ਰਿਹਾ। SAIL ਨੇ 5.1 ਮਿਲੀਅਨ ਟਨ ਕੱਚਾ ਸਟੀਲ ਪੈਦਾ ਕੀਤਾ ਅਤੇ 5.3 ਮਿਲੀਅਨ ਟਨ ਵੇਚਿਆ, ਜਿਸ ਵਿੱਚ NMDC ਸਟੀਲ ਦੀ ਵਿਕਰੀ ਬੰਦ ਕਰਨ ਵਰਗੇ ਕਦਮਾਂ ਦਾ ਵੀ ਯੋਗਦਾਨ ਰਿਹਾ।

ਬਾਜ਼ਾਰ ਦਾ ਹਾਲਾਤ ਅਤੇ Valuations 'ਤੇ ਸਵਾਲ

SAIL ਦੇ ਮਜ਼ਬੂਤ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਦੇ ਬਾਵਜੂਦ, ਸਟੀਲ ਬਾਜ਼ਾਰ ਦੀ ਸਥਿਤੀ ਮਿਲੀ-ਜੁਲੀ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਅਤੇ ਉਸਾਰੀ ਪ੍ਰੋਜੈਕਟਾਂ ਕਾਰਨ ਸਟੀਲ ਦੀ ਮੰਗ ਮਜ਼ਬੂਤ ਹੈ, ਜਿਸ ਦੇ 2030 ਤੱਕ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੀਆਂ ਯੋਜਨਾਵਾਂ ਹਨ। ਹਾਲਾਂਕਿ, ਗਲੋਬਲ ਪੱਧਰ 'ਤੇ ਸਟੀਲ ਦੀ ਮੰਗ 2026 ਵਿੱਚ ਕਮਜ਼ੋਰ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਦੋਂ ਕਿ ਸਮੱਗਰੀ ਲਾਗਤਾਂ ਅਤੇ ਸਪਲਾਈ ਚੇਨ ਦੀਆਂ ਸਮੱਸਿਆਵਾਂ ਚੁਣੌਤੀਆਂ ਪੈਦਾ ਕਰ ਰਹੀਆਂ ਹਨ।

SAIL ਦਾ ਮੌਜੂਦਾ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ 26.96x ਤੋਂ 34.3x ਦੇ ਵਿਚਕਾਰ ਹੈ। ਇਹ Valuations JSW Steel (ਜੋ 12.43x 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ) ਵਰਗੇ ਕੁਝ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਹਨ। ਜਿੱਥੇ Motilal Oswal ਆਸ਼ਾਵਾਦੀ ਹੈ, ਉੱਥੇ Centrum ਵਰਗੇ ਹੋਰ ਵਿਸ਼ਲੇਸ਼ਕ Q4 ਦੇ ਮਜ਼ਬੂਤ ਨਤੀਜਿਆਂ ਦੇ ਬਾਵਜੂਦ, ਘੱਟ Risk-Reward ਬੈਲੰਸ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, 'Sell' ਰੇਟਿੰਗ ਅਤੇ ₹160 ਦਾ ਟਾਰਗੇਟ ਦੇ ਰਹੇ ਹਨ।

ਮੁੱਖ ਜੋਖਮ: ਖਰਚੇ, ਕਰਜ਼ਾ ਅਤੇ Compliance

SAIL ਦੇ ਸਕਾਰਾਤਮਕ Q4 ਨਤੀਜਿਆਂ ਦੇ ਬਾਵਜੂਦ, ਕੰਪਨੀ ਦੇ ਭਵਿੱਖ 'ਤੇ ਕਈ ਗੰਭੀਰ ਚਿੰਤਾਵਾਂ ਹਨ। ਕੰਪਨੀ FY27 ਲਈ ਲਗਭਗ ₹150 ਬਿਲੀਅਨ ਅਤੇ FY28 ਤੱਕ ₹180-190 ਬਿਲੀਅਨ ਦੇ ਵੱਡੇ ਨਿਵੇਸ਼ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਇਹ ਵਿਸ਼ਾਲ ਖਰਚੇ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰ ਨੂੰ ਵਧਾ ਸਕਦੇ ਹਨ ਅਤੇ ਕਰਜ਼ਾ ਘਟਾਉਣ ਦੇ ਯਤਨਾਂ ਨੂੰ ਹੌਲੀ ਕਰ ਸਕਦੇ ਹਨ, ਭਾਵੇਂ ਕਿ SAIL ਨੇ FY26 ਵਿੱਚ ₹8,148 ਕਰੋੜ ਦਾ ਕਰਜ਼ਾ ਘਟਾਉਣ ਵਿੱਚ ਸਫਲਤਾ ਹਾਸਲ ਕੀਤੀ ਸੀ।

Compliance ਮੁੱਦੇ ਵੀ ਇੱਕ ਚੁਣੌਤੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ। SAIL ਆਪਣੇ ਬੋਰਡ ਦੇ ਗਠਨ ਦੇ ਸਬੰਧ ਵਿੱਚ SEBI ਲਿਸਟਿੰਗ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਨਹੀਂ ਕਰ ਰਹੀ ਹੈ। ਆਡਿਟਰਾਂ ਨੇ ਕੁਝ ਲੇਖਾ-ਜੋਖਾ ਪੇਸ਼ਕਸ਼ਾਂ ਅਤੇ ਪ੍ਰਬੰਧਾਂ, ਜਿਸ ਵਿੱਚ ₹111.43 ਕਰੋੜ ਦੇ ਵਿਵਾਦਿਤ ਐਂਟਰੀ ਟੈਕਸ ਦੇ ਭੁਗਤਾਨ ਵਰਗੇ ਮੁੱਦੇ ਸ਼ਾਮਲ ਹਨ, ਬਾਰੇ ਚਿੰਤਾ ਪ੍ਰਗਟਾਈ ਹੈ। ਇਹ ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਲੇਖਾ-ਜੋਖਾ ਦੇ ਮੁੱਦੇ, Valuations ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਦੇ ਨਾਲ, ਇਹ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਅੱਗੇ ਦਾ ਰਾਹ ਚੁਣੌਤੀਪੂਰਨ ਹੋ ਸਕਦਾ ਹੈ। ਸਟੀਲ ਉਦਯੋਗ ਦੀ ਚੱਕਰੀ ਪ੍ਰਕਿਰਤੀ (cyclical nature) ਕਾਰਨ ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਿਰਾਵਟ ਦੌਰਾਨ ਉੱਚ Valuations ਜ਼ਿਆਦਾ ਸਟਾਕ ਕੀਮਤ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੇ ਹਨ।

ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੇ ਵਿਚਾਰ ਅਤੇ ਅਗਲੀਆਂ ਚੁਣੌਤੀਆਂ

ਜ਼ਿਆਦਾਤਰ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਰੁਖ ਸਕਾਰਾਤਮਕ ਹੈ, ਜਿਸਦੇ ਔਸਤ 12-ਮਹੀਨੇ ਦੇ ਪ੍ਰਾਈਸ ਟਾਰਗੇਟ ₹156 ਤੋਂ $21.25 ਤੱਕ ਹਨ। ਭਾਰਤ ਦਾ ਵਧਦਾ ਸਟੀਲ ਸੈਕਟਰ, ਜੋ ਕਿ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਵਿਕਾਸ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ, ਇੱਕ ਅਨੁਕੂਲ ਬਾਜ਼ਾਰੀ ਰੁਝਾਨ ਪੇਸ਼ ਕਰਦਾ ਹੈ। SAIL ਦੁਆਰਾ ਮੁੱਲ-ਵਧੇਰੇ ਸਟੀਲ ਉਤਪਾਦਾਂ (value-added steel products) ਦੀ ਵਿਕਰੀ ਵਧਾਉਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨਾ ਭਵਿੱਖ ਦੇ ਮੁਨਾਫੇ ਅਤੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਇਸਦੀ ਸਥਿਤੀ ਨੂੰ ਹੋਰ ਮਜ਼ਬੂਤ ਕਰ ਸਕਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਆਪਣੀ ਪੂਰੀ ਸੰਭਾਵਨਾ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨਾ SAIL ਦੀ ਉੱਚ ਨਿਵੇਸ਼ ਖਰਚੇ, ਕਰਜ਼ੇ ਦੇ ਪੱਧਰਾਂ ਨੂੰ ਕਾਬੂ ਵਿੱਚ ਰੱਖਣ, Compliance ਮੁੱਦਿਆਂ ਨੂੰ ਹੱਲ ਕਰਨ, ਅਤੇ JSW Steel ਵਰਗੇ ਪ੍ਰਤੀਯੋਗੀਆਂ ਨਾਲ ਤਾਲਮੇਲ ਬਿਠਾਉਣ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ।