ਵੱਡੇ ਖਰਚੇ, ਵੱਡਾ ਜੋਖਮ: ਕਰਜ਼ੇ ਵੱਲ ਵਧ ਰਹੀ ਹੈ NALCO?

National Aluminium Company (NALCO) ਇੱਕ ਵੱਡੀ ਵਿਸਥਾਰ ਯੋਜਨਾ 'ਤੇ ਕੰਮ ਕਰ ਰਹੀ ਹੈ। ਅਗਲੇ 3 ਤੋਂ 4 ਸਾਲਾਂ ਵਿੱਚ, ਕੰਪਨੀ ₹300 ਬਿਲੀਅਨ ਦਾ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਇਸ ਪੈਸੇ ਨਾਲ ਇੱਕ ਨਵਾਂ 500,000-ਟਨ ਪ੍ਰਤੀ ਸਾਲ ਐਲੂਮੀਨੀਅਮ ਪਲਾਂਟ ਅਤੇ ਇੱਕ 1,080 MW ਦਾ ਪਾਵਰ ਪਲਾਂਟ ਬਣਾਇਆ ਜਾਵੇਗਾ। ICICI Securities ਦੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਇਹ ਵੱਡਾ ਨਿਵੇਸ਼ ਕੰਪਨੀ ਨੂੰ ਅੱਜ ਦੇ ਕੈਸ਼-ਰਿੱਚ (Cash-rich) ਸਟੇਟਸ ਤੋਂ ਬਾਹਰ ਕੱਢ ਕੇ ਨੈੱਟ ਡੈੱਟ (Net Debt) ਵਾਲੀ ਸਥਿਤੀ ਵਿੱਚ ਲਿਆ ਸਕਦਾ ਹੈ। ਇਸ ਲਈ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਪਵੇਗੀ।

Q4 ਨਤੀਜੇ ਅਤੇ ਮਾਰਕੀਟ ਦੀ ਸਥਿਤੀ:

ਹਾਲਾਂਕਿ, ਕੰਪਨੀ ਨੇ Q4FY26 ਵਿੱਚ ₹23.4 ਬਿਲੀਅਨ ਦਾ EBITDA ਦਰਜ ਕੀਤਾ, ਜੋ ਕਿ ਮਾਰਕੀਟ ਦੇ ਅਨੁਮਾਨਾਂ ਤੋਂ 4% ਘੱਟ ਸੀ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਐਲੂਮੀਨਮਾ (Alumina) ਦੀ ਘੱਟ ਵਿਕਰੀ ਅਤੇ ਕੀਮਤਾਂ ਦਾ ਡਿੱਗਣਾ ਸੀ। ਇਹ ਉਦੋਂ ਹੋਇਆ ਜਦੋਂ LME ਐਲੂਮੀਨੀਅਮ (Aluminium) ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਸੀ। Q1FY27 ਲਈ outlook ਥੋੜ੍ਹਾ ਬਿਹਤਰ ਦਿਖਾਈ ਦੇ ਰਿਹਾ ਹੈ, ਕਿਉਂਕਿ LME ਐਲੂਮੀਨੀਅਮ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਣ ਦੀ ਉਮੀਦ ਹੈ। ਪਰ, ਐਲੂਮੀਨਮਾ ਦੀਆਂ ਨਰਮ ਕੀਮਤਾਂ ਅਜੇ ਵੀ ਇੱਕ ਚੁਣੌਤੀ ਬਣੀਆਂ ਹੋਈਆਂ ਹਨ। NALCO ਦਾ 1-ਮਿਲੀਅਨ-ਟਨ ਪ੍ਰਤੀ ਸਾਲ ਐਲੂਮੀਨਮਾ ਰਿਫਾਇਨਰੀ Q2FY27 ਤੱਕ ਸ਼ੁਰੂ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ, ਪਰ ਇਸ ਦਾ ਪੂਰਾ ਵਿੱਤੀ ਅਸਰ FY28 ਤੱਕ ਨਹੀਂ ਦੇਖਿਆ ਜਾਵੇਗਾ।

ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੀ ਰਾਏ ਅਤੇ ਚਿੰਤਾਵਾਂ:

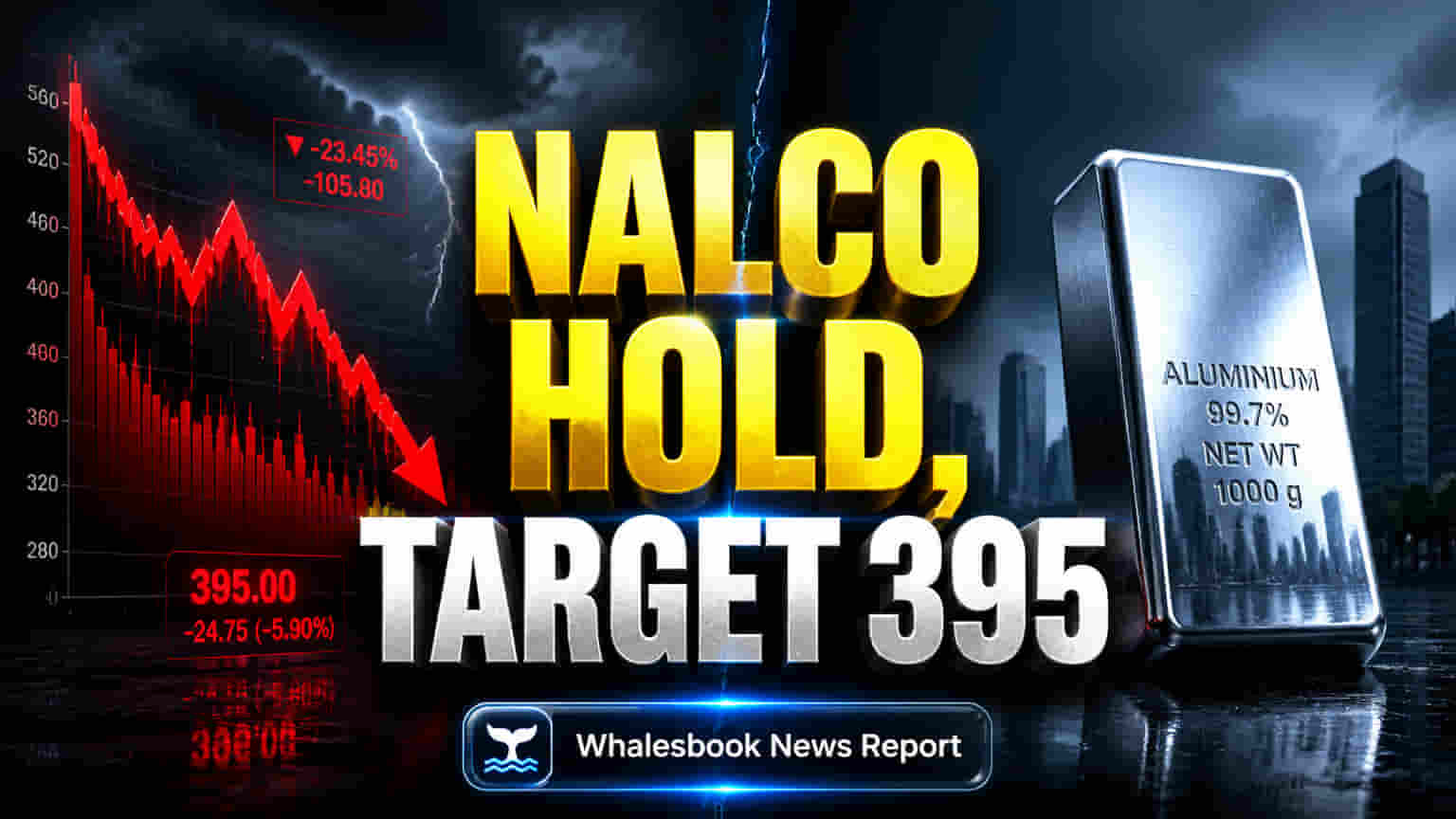

ICICI Securities ਨੇ NALCO 'ਤੇ 'HOLD' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ ਅਤੇ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ₹395 ਦਿੱਤਾ ਹੈ। ਇਹ ਟਾਰਗੇਟ ਮੌਜੂਦਾ ਕੀਮਤ ਦੇ ਮੁਕਾਬਲੇ ਜ਼ਿਆਦਾ ਵਾਧੇ ਦੀ ਸੰਭਾਵਨਾ ਨਹੀਂ ਦਿਖਾਉਂਦਾ। ਮੁੱਖ ਚਿੰਤਾ ਵੱਡੇ ਕੈਪੈਕਸ (CAPEX) ਪ੍ਰੋਗਰਾਮ ਦੀ ਹੈ, ਜੋ ਕੰਪਨੀ ਨੂੰ ਕਰਜ਼ੇ ਵੱਲ ਲੈ ਜਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, Axis Securities ਨੇ ਇਸ ਸ਼ੇਅਰ ਨੂੰ 'Buy' ਰੇਟਿੰਗ ਦਿੱਤੀ ਹੈ ਅਤੇ ₹440 ਦਾ ਟਾਰਗੇਟ ਦਿੱਤਾ ਹੈ, ਜੋ ਬਿਹਤਰ ਕਮਾਈ ਦੀ ਉਮੀਦ ਅਤੇ ਮਜ਼ਬੂਤ ਦੇਸੀ ਮੰਗ ਦਾ ਹਵਾਲਾ ਦਿੰਦਾ ਹੈ। ਪਰ, ਸਮੁੱਚੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੀ ਸਹਿਮਤੀ 'Neutral' ਹੈ, ਜਿਸਦਾ ਔਸਤ 12-ਮਹੀਨਿਆਂ ਦਾ ਟਾਰਗੇਟ ਲਗਭਗ ₹388.67 ਹੈ।

Nalco ਨੇ ₹2.0 ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਦਾ ਡਿਵੀਡੈਂਡ (Dividend) ਵੀ ਐਲਾਨਿਆ ਹੈ। 5 ਮਈ, 2026 ਨੂੰ, NALCO ਦਾ ਸ਼ੇਅਰ 2.48% ਵਧ ਕੇ ₹417.85 'ਤੇ ਬੰਦ ਹੋਇਆ।