ਰੈਵੇਨਿਊ ਗ੍ਰੋਥ 'ਚ ਤੇਜ਼ੀ, ਪਰ ਪ੍ਰੋਫਿਟ 'ਤੇ ਦਬਾਅ

Larsen & Toubro (L&T) ਨੇ ਜਨਵਰੀ-ਮਾਰਚ 2026 ਤਿਮਾਹੀ ਲਈ ਮਜ਼ਬੂਤ ਡਬਲ-ਡਿਜਿਟ ਰੈਵੇਨਿਊ ਗ੍ਰੋਥ ਦੀ ਉਮੀਦ ਜਤਾਈ ਹੈ। ਇਹ ਵਾਧਾ ਕੰਪਨੀ ਦੇ ਵੱਡੇ ਆਰਡਰ ਬੁੱਕ ਅਤੇ ਪ੍ਰੋਜੈਕਟਾਂ ਦੇ ਸਫਲ ਐਗਜ਼ੀਕਿਊਸ਼ਨ (execution) ਕਾਰਨ ਹੋਵੇਗਾ। ਪਰ, ਇਸ ਸਭ ਦੇ ਬਾਵਜੂਦ, ਮੁਨਾਫੇ (Profit) ਵਿੱਚ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਘੱਟ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲ ਸਕਦਾ ਹੈ। ਇਹ ਸਥਿਤੀ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਦਾ ਧਿਆਨ ਕੰਪਨੀ ਦੇ ਮੁੱਖ ਮਾਰਜਿਨ (Margin) ਚੁਣੌਤੀਆਂ ਅਤੇ ਓਪਰੇਸ਼ਨਲ (Operational) ਬਦਲਾਵਾਂ ਵੱਲ ਖਿੱਚ ਰਹੀ ਹੈ।

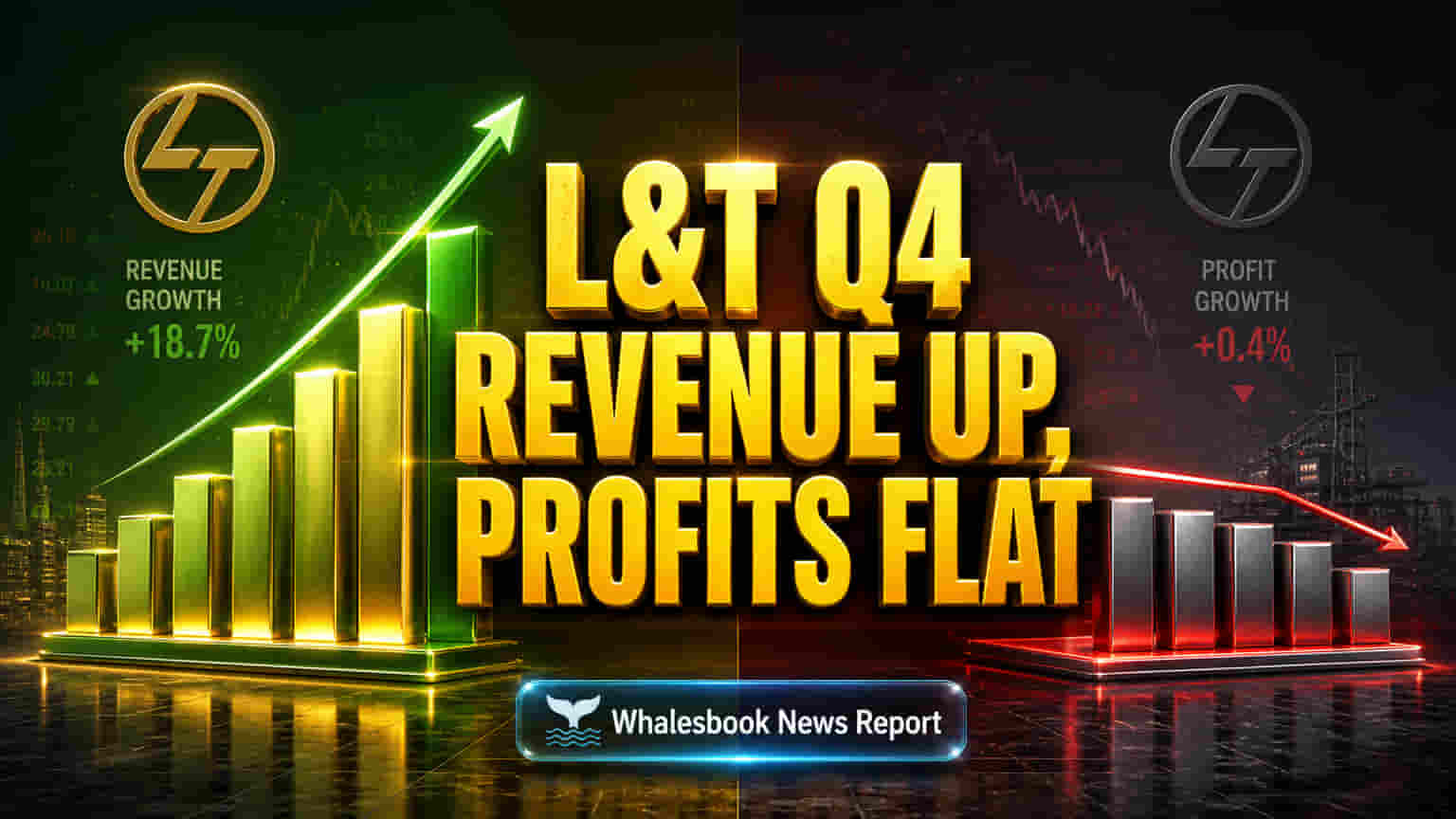

Q4 'ਚ ਰੈਵੇਨਿਊ ਵਧੇਗਾ, ਪ੍ਰੋਫਿਟ ਠਹਿਰੇਗਾ?

5 ਮਈ, 2026 ਨੂੰ ਜਾਰੀ ਹੋਣ ਵਾਲੇ Q4 FY26 ਨਤੀਜਿਆਂ ਤੋਂ ਪਹਿਲਾਂ, ਬ੍ਰੋਕਰੇਜ (Brokerage) ਫਰਮਾਂ ਅਨੁਸਾਰ, L&T ਦਾ ਰੈਵੇਨਿਊ ਲਗਭਗ ₹83,830 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਸਕਦਾ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 12.7% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ E&C (Engineering & Construction) ਸੈਗਮੈਂਟ ਵਿੱਚ ਮਜ਼ਬੂਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਘਰੇਲੂ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਪ੍ਰੋਜੈਕਟਸ, ਖਾਸ ਕਰਕੇ ਮਿਡਲ ਈਸਟ (Middle East) ਦੇ ਪ੍ਰੋਜੈਕਟਸ ਦਾ ਯੋਗਦਾਨ ਹੈ।

ਹਾਲਾਂਕਿ, ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ਵਿੱਚ ਵਾਧਾ ਹੌਲੀ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ, ਜੋ ਕਿ ਲਗਭਗ ₹5,501.73 ਕਰੋੜ ਰਹਿ ਸਕਦਾ ਹੈ। ਇਹ ਪ੍ਰੋਫਿਟ ਲਗਭਗ ਸਥਿਰਤਾ ਦਿਖਾਉਂਦਾ ਹੈ, ਭਾਵ ਜ਼ਿਆਦਾ ਰੈਵੇਨਿਊ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਲਗਾਤਾਰ ਮਾਰਜਿਨ 'ਤੇ ਪੈਂਦਾ ਦਬਾਅ ਅਤੇ ਵੱਧਦੇ ਓਪਰੇਸ਼ਨਲ ਖਰਚੇ ਕਮਾਈ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੇ ਹਨ। L&T ਦਾ ਸਟਾਕ, ਜੋ ਇਸ ਸਮੇਂ ਲਗਭਗ ₹4,014 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ, ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਕੰਪਨੀ ਦੀ ਇਸ ਚੁਣੌਤੀ ਨੂੰ ਹੱਲ ਕਰਨ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ।

ਡਾਇਵਰਸੀਫਿਕੇਸ਼ਨ (Diversification) ਅਤੇ ਹਾਈ ਵੈਲੂਏਸ਼ਨ (High Valuation)

L&T ਆਪਣੇ ਪਰੰਪਰਿਕ ਇਨਫਰਾਸਟਰੱਕਚਰ (Infrastructure) ਕਾਰੋਬਾਰ ਤੋਂ ਅੱਗੇ ਵਧਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੈ। ਇਸ ਲਈ, ਕੰਪਨੀ ਨਾਨ-ਕੋਰ (non-core) ਅਸੈੱਟਸ (assets) ਨੂੰ ਵੇਚ ਰਹੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਹੈਦਰਾਬਾਦ ਮੈਟਰੋ (Hyderabad Metro) ਦਾ ਸਟੇਕ, ਤਾਂ ਜੋ ਗ੍ਰੀਨ ਐਨਰਜੀ (Green Energy), ਸੈਮੀਕੰਡਕਟਰ (Semiconductors) ਅਤੇ ਡਾਟਾ ਸੈਂਟਰ (Data Centers) ਵਰਗੇ ਉੱਭਰਦੇ ਸੈਕਟਰਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕੀਤਾ ਜਾ ਸਕੇ।

ਇਹ ਤਬਦੀਲੀ ਅਜਿਹੇ ਸਮੇਂ ਵਿੱਚ ਹੋ ਰਹੀ ਹੈ ਜਦੋਂ ਭਾਰਤ ਦਾ ਕੈਪੀਟਲ ਗੁਡਸ (Capital Goods) ਸੈਕਟਰ ਸਰਕਾਰ ਵੱਲੋਂ ਰੇਲਵੇ ਅਤੇ ਊਰਜਾ ਵਰਗੇ ਇਨਫਰਾਸਟਰੱਕਚਰ 'ਤੇ FY 2026-27 ਲਈ ₹12.2 ਲੱਖ ਕਰੋੜ ਖਰਚ ਕਰਨ ਦੀ ਯੋਜਨਾ ਕਾਰਨ ਮਜ਼ਬੂਤੀ ਦਿਖਾ ਰਿਹਾ ਹੈ।

L&T ਦਾ P/E ਰੇਸ਼ੋ (Ratio) ਲਗਭਗ 34.67x ਤੋਂ 37.0x ਦੇ ਆਸ-ਪਾਸ ਹੈ, ਜੋ ਕਿ ਭਾਰਤੀ ਕੰਸਟਰੱਕਸ਼ਨ (Construction) ਇੰਡਸਟਰੀ ਦੇ ਔਸਤ 16.5x ਦੇ ਮੁਕਾਬਲੇ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਕੰਪਨੀ ਦੇ ਭਵਿੱਖੀ ਗ੍ਰੋਥ ਪਲਾਨ 'ਤੇ ਭਰੋਸਾ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਕੰਪਨੀ ਨੂੰ ਰੈਵੇਨਿਊ ਅਤੇ ਪ੍ਰੋਫਿਟ ਦੋਵਾਂ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨਾ ਹੋਵੇਗਾ, ਖਾਸ ਕਰਕੇ ਜਦੋਂ ਇਸਦੀਆਂ IT ਸਬਸਿਡਰੀਆਂ (Subsidiaries) AI (Artificial Intelligence) ਦੇ ਵਿਕਾਸ ਕਾਰਨ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ। ਜ਼ਿਆਦਾਤਰ ਐਨਾਲਿਸਟਸ (Analysts) L&T ਨੂੰ 'Buy' ਰੇਟਿੰਗ ਦੇ ਰਹੇ ਹਨ ਅਤੇ ₹4,485 ਦੇ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ (Target Price) ਦੀ ਉਮੀਦ ਕਰਦੇ ਹਨ, ਜੇਕਰ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਅਤੇ ਮਾਰਜਿਨ ਮੈਨੇਜਮੈਂਟ ਮਜ਼ਬੂਤ ਰਹਿੰਦੀ ਹੈ।

ਜੋਖਮ: ਮਿਡਲ ਈਸਟ ਐਕਸਪੋਜ਼ਰ (Exposure) ਅਤੇ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (Compression)

ਸਕਾਰਾਤਮਕ ਨਜ਼ਰੀਏ ਦੇ ਬਾਵਜੂਦ, ਕੁਝ ਵੱਡੇ ਜੋਖਮ ਬਣੇ ਹੋਏ ਹਨ। L&T ਦਾ ਲਗਭਗ 37% ਆਰਡਰ ਬੁੱਕ ਮਿਡਲ ਈਸਟ ਤੋਂ ਹੈ, ਜੋ ਇਸਨੂੰ ਭੂ-ਰਾਜਨੀਤਿਕ (Geopolitical) ਜੋਖਮਾਂ ਅਤੇ ਓਪਰੇਸ਼ਨਲ ਸਮੱਸਿਆਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਵਾ ਸਕਦਾ ਹੈ। E&C ਸੈਗਮੈਂਟ ਦੇ EBITDA ਮਾਰਜਿਨ 30 ਬੇਸਿਸ ਪੁਆਇੰਟ (Basis Points) ਘਟ ਕੇ 9.6% ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ, ਜੋ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਰੁਕਾਵਟਾਂ ਅਤੇ ਵਧਦੇ ਖਰਚਿਆਂ ਦਰਮਿਆਨ ਮੁਨਾਫਾ ਬਣਾਈ ਰੱਖਣ ਦੀਆਂ ਚੁਣੌਤੀਆਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

L&T ਦਾ ਮਾਰਕੀਟ ਕੈਪੀਟਲਾਈਜ਼ੇਸ਼ਨ (Market Capitalization) ₹5.52 ਟ੍ਰਿਲੀਅਨ ਹੈ, ਪਰ ਆਪਣੇ ਪਿਛਲੇ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇਸਦਾ ਉੱਚਾ P/E ਰੇਸ਼ੋ ਇਹ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਕਿ ਜੇਕਰ ਕਮਾਈ (Earnings) ਦੀ ਗ੍ਰੋਥ ਘਟਦੀ ਹੈ ਤਾਂ ਇਸਦਾ ਮੁੱਲ ਜ਼ਿਆਦਾ ਹੋ ਸਕਦਾ ਹੈ। L&T ਦੇ ਪਰੰਪਰਿਕ ਕਾਰੋਬਾਰ ਨੂੰ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਆਰਥਿਕ ਚੱਕਰਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਕੁਝ ਮੁਕਾਬਲੇਬਾਜ਼ ਉੱਚ-ਮਾਰਜਿਨ ਡਿਜੀਟਲ ਸੇਵਾਵਾਂ ਵਿੱਚ ਹਨ। ਮਿਡਲ ਈਸਟ ਵਰਗੇ ਖੇਤਰਾਂ ਵਿੱਚ ਪ੍ਰੋਜੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਨਾਲ ਸਬੰਧਤ ਮੁੱਦੇ ਮਾਰਜਿਨ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾ ਸਕਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਸੈੱਟ ਸੇਲ (Asset Sales) 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਦੇਰੀ ਜਾਂ ਘੱਟ ਰਿਟਰਨ ਭਵਿੱਖੀ ਨਿਵੇਸ਼ ਨੂੰ ਸੀਮਤ ਕਰ ਸਕਦੇ ਹਨ। L&T Technologies Services Ltd. ਦਾ Q3 FY26 ਵਿੱਚ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵੀ ਲੇਬਰ ਕੋਡ (Labour Code) ਬਦਲਾਵਾਂ ਕਾਰਨ ਘਟਿਆ ਸੀ, ਜੋ L&T ਦੇ ਵੱਖ-ਵੱਖ ਕਾਰੋਬਾਰਾਂ ਵਿੱਚ ਓਪਰੇਸ਼ਨਲ ਸਮੱਸਿਆਵਾਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ।

ਅੱਗੇ ਵਧਣ ਲਈ ਵਿਕਾਸ ਅਤੇ ਚੁਣੌਤੀਆਂ

L&T ਲਈ, ਨਵੇਂ ਸੈਕਟਰਾਂ ਵਿੱਚ ਵਿਕਾਸ ਦੇ ਮੌਕਿਆਂ ਦਾ ਲਾਭ ਉਠਾਉਂਦੇ ਹੋਏ ਮਾਰਜਿਨ ਦੇ ਦਬਾਅ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਮੁੱਖ ਹੋਵੇਗਾ। ਐਨਾਲਿਸਟਾਂ ਦਾ ਔਸਤ 12-ਮਹੀਨੇ ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਲਗਭਗ ₹4,485 ਹੈ, ਜੋ ਲਗਭਗ 11.54% ਦੇ ਸੰਭਾਵੀ ਅੱਪਸਾਈਡ (Upside) ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ।

Motilal Oswal ਅਤੇ PL Capital ਵਰਗੀਆਂ ਫਰਮਾਂ 'Buy' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖ ਰਹੀਆਂ ਹਨ, ਜੋ ਮਿਡਲ ਈਸਟ ਆਰਡਰ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਅਤੇ L&T ਦੀ ਅਸੈੱਟ ਸੇਲ ਅਤੇ ਨਵੇਂ ਉੱਦਮਾਂ ਦੀ ਸਫਲਤਾ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਹੀਆਂ ਹਨ।

L&T ਨੇ FY25 ਤੋਂ FY28 ਤੱਕ ਰੈਵੇਨਿਊ ਅਤੇ ਐਡਜਸਟਡ PAT (Profit After Tax) ਨੂੰ ਕ੍ਰਮਵਾਰ 14% ਅਤੇ 22% ਦੀ ਕੰਪਾਊਂਡ ਐਨੂਅਲ ਗ੍ਰੋਥ ਰੇਟ (CAGR) 'ਤੇ ਵਧਾਉਣ ਦਾ ਟੀਚਾ ਰੱਖਿਆ ਹੈ। ਇਹ ਯੋਜਨਾ ਉੱਚ-ਮਾਰਜਿਨ, ਟੈਕਨਾਲੋਜੀ-ਕੇਂਦਰਿਤ ਕਾਰੋਬਾਰਾਂ ਵੱਲ ਤਬਦੀਲੀ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਬਾਜ਼ਾਰ ਇਸ ਮਹੱਤਵਪੂਰਨ ਰਣਨੀਤਕ ਤਬਦੀਲੀ ਦੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਨੂੰ ਨੇੜੀ ਤੋਂ ਦੇਖੇਗਾ।