ਮਾਲੀਆ ਅਤੇ ਮਾਰਜਿਨ ਦਾ ਵੱਖਰਾ ਨਜ਼ਾਰਾ

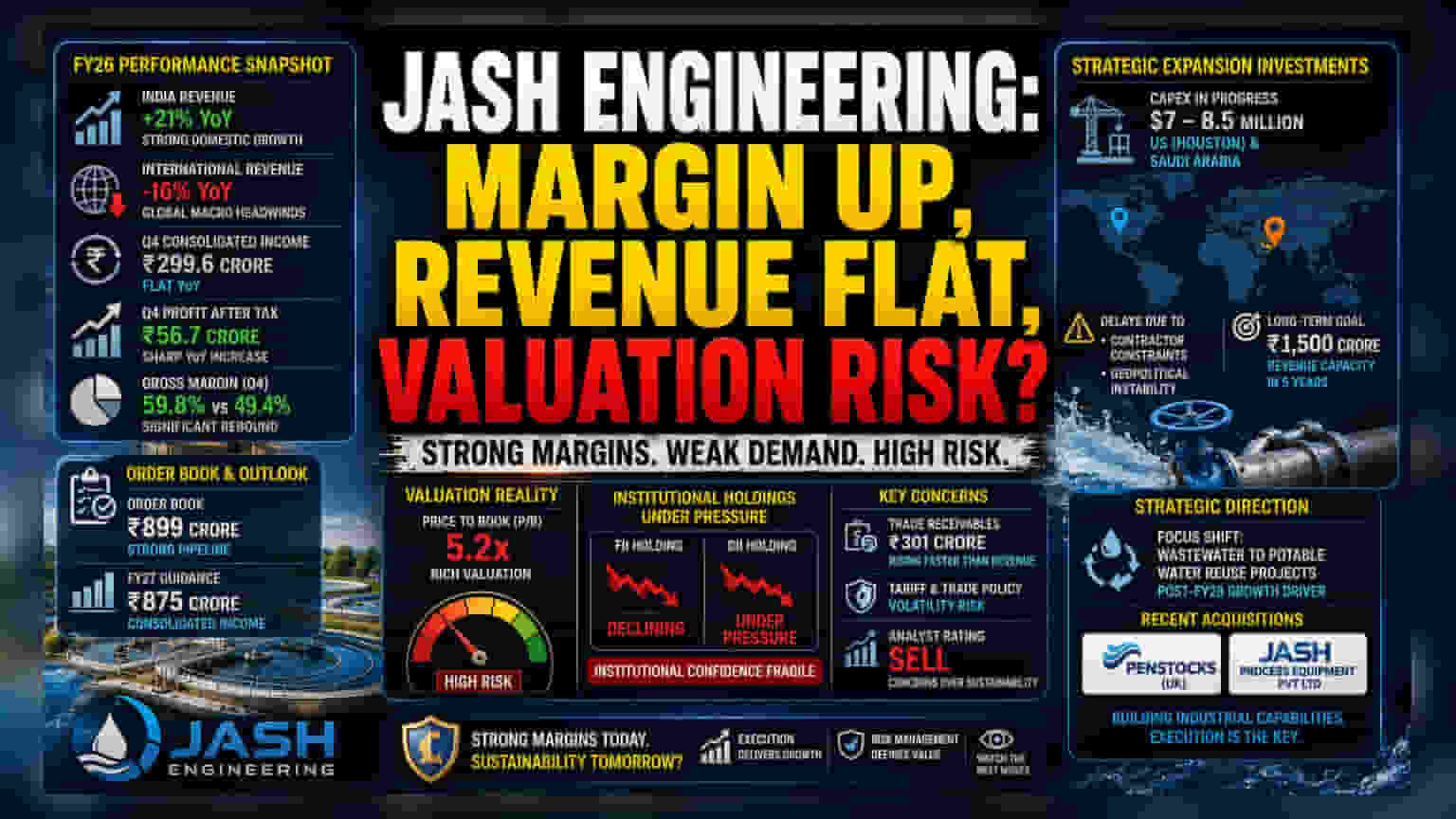

Jash Engineering ਦੇ ਵਿੱਤੀ ਸਾਲ 2026 ਦੇ ਨਤੀਜੇ ਇੱਕ ਗੁੰਝਲਦਾਰ ਤਸਵੀਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜਿੱਥੇ ਕਾਰਜਕਾਰੀ ਲਚਕਤਾ (Operational Resilience) ਗਲੋਬਲ ਮੈਕਰੋ ਇਕਨਾਮਿਕ ਚੁਣੌਤੀਆਂ ਨਾਲ ਟਕਰਾ ਰਹੀ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਪਾਣੀ ਅਤੇ ਸੀਵਰੇਜ ਇੰਫਰਾਸਟ੍ਰਕਚਰ ਵਿੱਚ ਘਰੇਲੂ ਵਿਕਾਸ ਇੱਕ ਮਜ਼ਬੂਤ ਸਕਾਰਾਤਮਕ ਪਹਿਲੂ ਹੈ - ਜਿਸ ਨੇ ਭਾਰਤੀ ਸੈਗਮੈਂਟ ਵਿੱਚ 21% ਸਾਲਾਨਾ ਮਾਲੀਆ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ। ਪਰ ਇਸ ਵਾਧੇ ਨੂੰ ਵਿਦੇਸ਼ੀ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ 16% ਦੀ ਮਾਲੀਆ ਗਿਰਾਵਟ ਨੇ ਲਗਭਗ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਕਾਰ ਦਿੱਤਾ ਹੈ। ਮਾਰਚ ਤਿਮਾਹੀ ਦਾ ਅੰਕੜਾ ਖਾਸ ਤੌਰ 'ਤੇ ਚਿੰਤਾਜਨਕ ਸੀ; ਲਗਭਗ ₹299.6 ਕਰੋੜ ਦਾ ਕੁੱਲ ਮਾਲੀਆ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਸਥਿਰ ਰਿਹਾ, ਪਰ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਹੋਇਆ, ਜੋ ₹56.7 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ। ਇਹ ਬਿਹਤਰ ਨਤੀਜਾ ਉਪਰਲੇ ਪੱਧਰ 'ਤੇ ਵਾਧੇ ਕਾਰਨ ਨਹੀਂ, ਬਲਕਿ ਕੁੱਲ ਮਾਰਜਿਨ (Gross Margins) ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਸੁਧਾਰ ਕਾਰਨ ਆਇਆ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ 49.4% ਦੇ ਮੁਕਾਬਲੇ ਵਧ ਕੇ 59.8% ਹੋ ਗਿਆ।

ਰਣਨੀਤਕ ਬਦਲਾਅ ਅਤੇ ਕਾਰਜਕਾਰੀ ਜੋਖਮ

ਕੰਪਨੀ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪਾਣੀ ਇੰਫਰਾਸਟ੍ਰਕਚਰ ਪਲੇ (Water Infrastructure Play) ਵੱਲ ਤੇਜ਼ੀ ਨਾਲ ਕਦਮ ਵਧਾ ਰਹੀ ਹੈ। ਉਨ੍ਹਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ FY28 ਤੋਂ ਬਾਅਦ ਸੀਵਰੇਜ ਨੂੰ ਪੀਣ ਯੋਗ ਬਣਾਉਣ ਵਾਲੇ ਪ੍ਰੋਜੈਕਟ ਸੜਕ ਅਤੇ ਰੇਲ ਕੈਪੀਟਲ ਐਕਸਪੈਂਡੀਚਰ (Capex) ਚੱਕਰਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦੇਣਗੇ। ਹਾਲਾਂਕਿ, ਇਸ ਯੋਜਨਾ ਨੂੰ ਲਾਗੂ ਕਰਨ ਵਿੱਚ ਕਈ ਮੁਸ਼ਕਲਾਂ ਆ ਰਹੀਆਂ ਹਨ। ਅਮਰੀਕਾ (ਹਿਊਸਟਨ) ਅਤੇ ਸਾਊਦੀ ਅਰਬ ਵਿੱਚ ਕੀਤੇ ਜਾ ਰਹੇ ਵੱਡੇ ਕੈਪੈਕਸ, ਜਿਨ੍ਹਾਂ ਦਾ ਅੰਦਾਜ਼ਨ ਸੰਯੁਕਤ ਖਰਚ $7–8.5 ਮਿਲੀਅਨ ਹੈ, ਠੇਕੇਦਾਰਾਂ ਦੀ ਉਪਲਬਧਤਾ ਅਤੇ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ (Geopolitical Instability) ਕਾਰਨ ਦੇਰੀ ਦਾ ਸ਼ਿਕਾਰ ਹੋ ਰਹੇ ਹਨ। ਇਹ ਪ੍ਰੋਜੈਕਟ ਪੰਜ ਸਾਲਾਂ ਵਿੱਚ ਕੰਪਨੀ ਦੀ ₹1,500 ਕਰੋੜ ਮਾਲੀਆ ਸਮਰੱਥਾ ਤੱਕ ਪਹੁੰਚਣ ਦੇ ਟੀਚੇ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹਨ, ਪਰ ਇਸ ਨਾਲ ਕੰਪਨੀ ਦਾ ਜੋਖਮ ਵਧਦਾ ਹੈ, ਜੋ ਕਿ ਬਦਲਦੀਆਂ ਗਲੋਬਲ ਵਪਾਰ ਨੀਤੀਆਂ ਅਤੇ ਟੈਰਿਫ-ਸਬੰਧਤ ਲਾਗਤ ਦੇ ਦਬਾਅ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ।

ਬੇਅਰ ਕੇਸ (Bear Case)

ਪ੍ਰਬੰਧਨ (Management) ਦੇ ਆਸ਼ਾਵਾਦੀ ਵਿਕਾਸ ਬਿਰਤਾਂਤ ਦੇ ਬਾਵਜੂਦ, ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ (Valuation) ਅਤੇ ਸੰਸਥਾਗਤ ਡਾਟਾ (Institutional Data) ਤੋਂ ਇੱਕ ਨਿਰਾਸ਼ਾਜਨਕ ਤਸਵੀਰ ਸਾਹਮਣੇ ਆਉਂਦੀ ਹੈ। ਲਗਭਗ 5.2x ਦੇ ਪ੍ਰਾਈਸ-ਟੂ-ਬੁੱਕ (P/B) ਰੇਸ਼ੋ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਇਹ ਸਟਾਕ ਇੱਕ ਪ੍ਰੀਮੀਅਮ ਮੁਲਾਂਕਣ ਕੈਰੀ ਕਰਦਾ ਹੈ, ਜਿਸ ਨੂੰ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਘੱਟਦੇ ਮਾਰਜਿਨ ਦੇ ਮੁਕਾਬਲੇ ਸਹੀ ਠਹਿਰਾਉਣ ਵਿੱਚ ਸੰਘਰਸ਼ ਕਰ ਰਹੇ ਹਨ। ਸੰਸਥਾਗਤ ਭਰੋਸਾ ਕਮਜ਼ੋਰ ਨਜ਼ਰ ਆ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਵਿਦੇਸ਼ੀ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (FII) ਅਤੇ ਘਰੇਲੂ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (DII) ਦੀ ਹੋਲਡਿੰਗ 'ਤੇ ਦਬਾਅ ਦੇ ਸੰਕੇਤ ਮਿਲ ਰਹੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੁਝ ਬਾਜ਼ਾਰ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੁਆਰਾ ਇਸ 'ਤੇ ਹਾਲ ਹੀ ਵਿੱਚ ਦਿੱਤੀ ਗਈ 'Sell' ਰੇਟਿੰਗ, ਇਸ ਚਿੰਤਾ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ ਕਿ ਕੀ ਮੌਜੂਦਾ ਬੁਨਿਆਦੀ ਪ੍ਰਦਰਸ਼ਨ ਇਤਿਹਾਸਕ ਕੀਮਤ ਵਾਧੇ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦਾ ਹੈ। ₹301 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚੇ ਵਪਾਰ ਪ੍ਰਾਪਤ ਹੋਣਯੋਗ (Trade Receivables) - ਜੋ ਸਾਲਾਨਾ ਮਾਲੀਏ ਤੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੇ ਹਨ - ਕੰਪਨੀ ਦੇ ਕੈਸ਼ ਕਨਵਰਸ਼ਨ ਚੱਕਰ ਨੂੰ ਜੋਖਮ-ਰਹਿਤ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇੱਕ ਗੰਭੀਰ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਬਣਾਉਂਦਾ ਹੈ।

ਭਵਿੱਖ ਦੀ ਦਿਸ਼ਾ

ਪ੍ਰਬੰਧਨ ਨੇ FY27 ਲਈ ₹875 ਕਰੋੜ ਦੇ ਕੁੱਲ ਮਾਲੀਏ ਦਾ ਅਨੁਮਾਨ ਜਾਰੀ ਕੀਤਾ ਹੈ, ਜੋ ₹899 ਕਰੋੜ ਦੇ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਮਾਲੀਏ ਦੇ ਵਾਧੇ ਵਿੱਚ ਬਦਲਣ ਦੀ ਉਮੀਦ ਦਰਸਾਉਂਦਾ ਹੈ। ਹਾਲ ਹੀ ਵਿੱਚ ਐਕਵਾਇਰ ਕੀਤੀਆਂ ਗਈਆਂ ਇਕਾਈਆਂ ਜਿਵੇਂ ਕਿ Penstocks (UK) ਅਤੇ Jash Process Equipment Pvt Ltd ਦਾ ਏਕੀਕਰਨ (Integration) ਕੰਪਨੀ ਦੀ ਉਦਯੋਗੀਕਰਨ ਰਣਨੀਤੀ (Industrialization Strategy) ਦਾ ਅਗਲਾ ਪੜਾਅ ਹੈ। ਹਾਲਾਂਕਿ, ਜਦੋਂ ਤੱਕ ਇਹ ਗਲੋਬਲ ਸਹਾਇਕ ਕੰਪਨੀਆਂ (Subsidiaries) ਲਗਾਤਾਰ ਮੁਨਾਫਾ ਨਹੀਂ ਦਿਖਾਉਂਦੀਆਂ ਅਤੇ ਕੰਪਨੀ ਟੈਰਿਫ-ਸਬੰਧਤ ਅਸਥਿਰਤਾ ਪ੍ਰਤੀ ਆਪਣੀ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਨੂੰ ਘਟਾਉਂਦੀ ਨਹੀਂ, ਉਦੋਂ ਤੱਕ ਇਹ ਸਟਾਕ ਤਿਮਾਹੀ ਕਾਰਜਕਾਰੀ ਸੰਕੇਤਾਂ 'ਤੇ ਭਾਰੀ ਪ੍ਰਤੀਕ੍ਰਿਆਸ਼ੀਲ (Reactive) ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ।