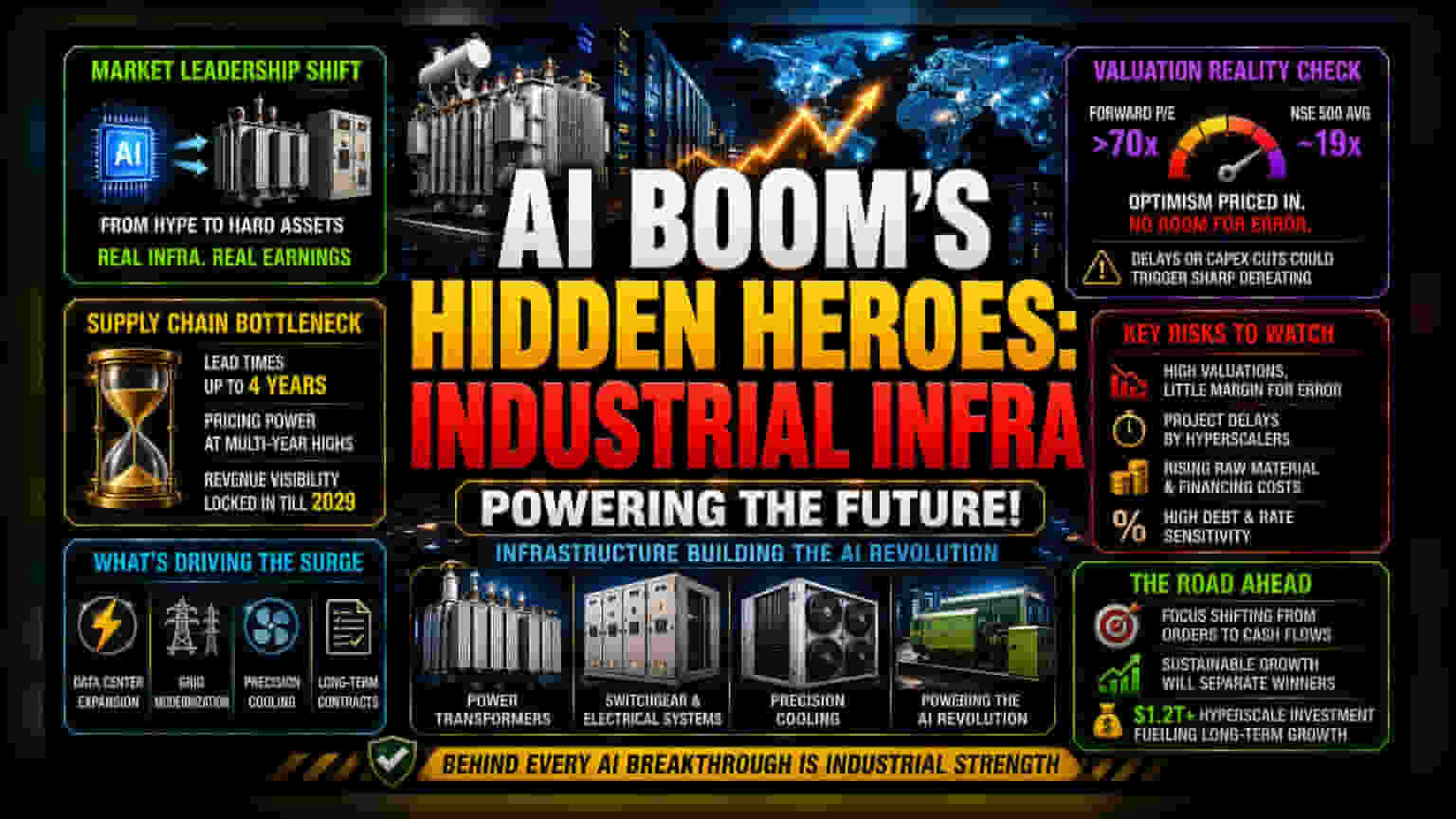

ਮਾਰਕੀਟ ਲੀਡਰਸ਼ਿਪ ਵਿੱਚ ਬਦਲਾਅ

ਇਹ ਧਾਰਨਾ ਕਿ ਭਾਰਤੀ ਬਾਜ਼ਾਰਾਂ ਨੂੰ ਆਰਟੀਫਿਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਦੇ ਬੂਮ ਨੇ ਨਜ਼ਰਅੰਦਾਜ਼ ਕੀਤਾ ਹੈ, ਇੱਕ ਗੰਭੀਰ, ਹਾਈ-ਮਾਰਜਿਨ ਹਕੀਕਤ ਨੂੰ ਛੁਪਾਉਂਦੀ ਹੈ ਜੋ ਇਸ ਵੇਲੇ ਇੰਡਸਟਰੀਅਲ ਸੈਕਟਰ ਵਿੱਚ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ। ਜਦੋਂ ਕਿ ਘਰੇਲੂ ਬੈਂਚਮਾਰਕ ਵਿਆਪਕ ਵਿਕਰੀ ਦੇ ਦਬਾਅ ਨਾਲ ਸੰਘਰਸ਼ ਕਰ ਰਹੇ ਹਨ, AI ਲਈ ਭੌਤਿਕ ਬੈਕਬੋਨ (Physical Backbone) ਪ੍ਰਦਾਨ ਕਰਨ ਵਾਲੇ ਨਿਰਮਾਤਾਵਾਂ - ਟ੍ਰਾਂਸਫਾਰਮਰ, ਸਵਿੱਚਗਿਅਰ ਅਤੇ ਪ੍ਰੀਸੀਜ਼ਨ ਕੂਲਿੰਗ - ਦੇ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਉਪ-ਸਮੂਹ ਨੇ ਮਾਰਕੀਟ ਕੈਪ ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਦੇਖਿਆ ਹੈ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਅੰਤਰ ਸਪੈਕੂਲੇਟਿਵ (Speculative) ਥੀਮੈਟਿਕ ਗਰੋਥ ਤੋਂ ਵਾਸਤਵਿਕ ਇਨਫਰਾਸਟਰਕਚਰ-ਲਿੰਕਡ ਕਮਾਈ ਵੱਲ ਇੱਕ ਪਿਵੋਟ (Pivot) ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਇਹਨਾਂ ਪ੍ਰਦਾਤਾਵਾਂ ਵਿੱਚ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਦਾ ਵਿਸਥਾਰ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਗੈਰ-ਵਿਵੇਕਪੂਰਨ ਪੂੰਜੀ ਖਰਚ ਚੱਕਰਾਂ (Non-discretionary capital expenditure cycles) ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ, ਕਿਉਂਕਿ ਗਲੋਬਲ ਟੈਕਨਾਲੋਜੀ ਦਿੱਗਜ ਸਥਾਨਕ ਕੰਪਿਊਟਿੰਗ ਮੰਗਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਖੇਤਰੀ ਇਨਫਰਾਸਟਰਕਚਰ ਨੂੰ ਸਕੇਲ (Scale) ਕਰ ਰਹੇ ਹਨ।

ਇਨਫਰਾਸਟਰਕਚਰ ਬੋਤਲਨੈੱਕ (Infrastructure Bottleneck)

ਡਿਜੀਟਲ ਵਿਸਥਾਰ ਲਈ ਸਪਲਾਈ ਚੇਨ ਇਸ ਸਮੇਂ ਕ੍ਰੋਨਿਕ ਕਮੀ (Chronic Scarcity) ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਕੰਮ ਕਰ ਰਹੀ ਹੈ। ਕੁਝ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਕ੍ਰਿਟੀਕਲ ਪਾਵਰ ਕੰਪੋਨੈਂਟਸ (Critical power components) ਲਈ ਲੀਡ ਟਾਈਮ (Lead times) ਚਾਰ ਸਾਲਾਂ ਤੱਕ ਵਧ ਗਏ ਹਨ, ਜਿਸ ਨਾਲ ਸਪਲਾਇਰਾਂ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ ਸ਼ਕਤੀ (Pricing Power) ਮਿਲ ਰਹੀ ਹੈ। ਇਹ ਢਾਂਚਾਗਤ ਬੈਕਲਾਗ (Structural backlog) 2029 ਤੱਕ ਮਾਲੀਆ ਦੀ ਦ੍ਰਿਸ਼ਟੀ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਜੋੜਦਾ ਹੈ, ਜੋ ਕਿ ਵਿਆਪਕ ਇਕੁਇਟੀ ਸੈਕਟਰਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਪਾਈ ਜਾਣ ਵਾਲੀ ਅਸਥਿਰਤਾ ਦੇ ਬਿਲਕੁਲ ਉਲਟ ਹੈ। AI ਪਰਿਵਰਤਨ (AI transition) ਦੇ ਟੈਂਜੀਬਲ ਇਨਪੁਟਸ - ਸਾਫਟਵੇਅਰ-ਐਜ਼-ਏ-ਸਰਵਿਸ (Software-as-a-service) ਜਾਂ ਐਲਗੋਰਿਦਮਿਕ ਵਿਕਾਸ (Algorithmic development) ਦੇ ਬਜਾਏ - 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਉੱਚ ਰੁਕਾਵਟਾਂ (High barriers to entry) ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਇਕਰਾਰਨਾਮੇ (Long-duration contracts) ਵਾਲੀਆਂ ਸੰਸਥਾਵਾਂ ਦਾ ਸਮਰਥਨ ਕਰ ਰਹੇ ਹਨ, ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਬਦਲਦੇ ਤਕਨੀਕੀ ਰੁਝਾਨਾਂ (Shifting technological trends) ਦੇ ਵਿਰੁੱਧ ਹੈਜ (Hedge) ਬਣਾ ਰਹੇ ਹਨ।

ਫੋਰੈਂਸਿਕ ਬੇਅਰ ਕੇਸ (Forensic Bear Case): ਮੁੱਲ-ਵਧਾਊ ਜੋਖਮ (Valuation Risks)

ਆਰਡਰ ਬੁੱਕ (Order books) ਵਿੱਚ ਅੰਡਰਲਾਈੰਗ ਤਾਕਤ ਦੇ ਬਾਵਜੂਦ, ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਕੀਮਤ ਅਨੁਮਾਨ (Optimism) ਦੀ ਇੱਕ ਉੱਚ ਡਿਗਰੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜੋ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਗਲਤੀਆਂ (Execution errors) ਲਈ ਬਹੁਤ ਘੱਟ ਮਾਰਜਿਨ ਛੱਡਦੀ ਹੈ। ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਕਈ ਫਰਮਾਂ ਹੁਣ ਲਗਭਗ 19x ਦੇ ਵਿਆਪਕ NSE 500 ਔਸਤ ਦੇ ਮੁਕਾਬਲੇ, 70x ਤੋਂ ਵੱਧ ਦੇ ਫਾਰਵਰਡ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ ਮਲਟੀਪਲ (Forward price-to-earnings multiples) ਦੀ ਕਮਾਂਡ ਕਰ ਰਹੀਆਂ ਹਨ। ਇਹ ਮੁੱਲ-ਵਧਾਊ ਅੰਤਰ (Valuation gap) ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਨੇ ਸੰਪੂਰਨ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਅਤੇ ਨਿਰਦੋਸ਼ ਮਾਰਜਿਨ ਵਿਸਥਾਰ (Flawless margin expansion) ਦੇ ਕਈ ਸਾਲਾਂ ਨੂੰ ਕੀਮਤ ਦੇ ਦਿੱਤੀ ਹੈ। ਹਾਈਪਰਸਕੇਲਰਾਂ ਦੁਆਰਾ ਪ੍ਰੋਜੈਕਟ ਕਮਿਸ਼ਨਿੰਗ (Project commissioning) ਵਿੱਚ ਕੋਈ ਵੀ ਦੇਰੀ ਜਾਂ ਪੂੰਜੀ ਖਰਚ ਬਜਟ (Capital expenditure budgets) ਦਾ ਸੰਕੁਚਨ ਮਹੱਤਵਪੂਰਨ ਮੀਨ ਰੀਵਰਸ਼ਨ (Mean reversion) ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਉੱਚ ਇਤਿਹਾਸਕ ਕਰਜ਼ੇ (High historical debt levels) ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਜਾਂ ਵਿਰਾਸਤੀ ਉਦਯੋਗਾਂ (Legacy industries) ਤੋਂ ਪਰਿਵਰਤਨ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਅਜੇ ਵੀ ਕਮਜ਼ੋਰ ਹਨ ਜੇਕਰ ਵਿਆਜ ਦਰਾਂ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹਨਾਂ ਸੁਵਿਧਾਵਾਂ ਦੇ ਭੌਤਿਕ ਨਿਰਮਾਣ (Physical build-out) ਦੀ ਫਾਈਨਾਂਸਿੰਗ ਲਾਗਤ ਸ਼ੁੱਧ ਲਾਭਅੰਦਤਾ (Net profitability) ਵਿੱਚ ਇੱਕ ਗੈਰ-ਤੁਛ ਕਾਰਕ (Non-trivial factor) ਬਣੀ ਹੋਈ ਹੈ।

ਅਗਲੀ ਦਿਸ਼ਾ (Forward Trajectory)

2026 ਦੇ ਬਾਕੀ ਸਾਲ ਵੱਲ ਦੇਖਦੇ ਹੋਏ, ਇਸ ਟਰੇਡ ਦੀ ਟਿਕਾਊਤਾ (Durability) ਸੰਭਵ ਤੌਰ 'ਤੇ ਕੰਟਰੈਕਟ ਜਿੱਤਾਂ (Contract wins) ਤੋਂ ਨਕਦ ਪ੍ਰਵਾਹ ਅਹਿਸਾਸ (Cash flow realization) ਤੱਕ ਪਰਿਵਰਤਨ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਧਿਆਨ ਸਧਾਰਨ ਆਰਡਰ ਬੁੱਕ ਗਰੋਥ ਤੋਂ ਪ੍ਰਬੰਧਨ ਟੀਮਾਂ ਦੀ ਯੋਗਤਾ ਤੱਕ ਬਦਲ ਰਿਹਾ ਹੈ ਕਿ ਉਹ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ (Raw material costs) ਵਿੱਚ ਵਾਧੇ ਕਾਰਨ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (Margin compression) ਦਾ ਸ਼ਿਕਾਰ ਹੋਏ ਬਿਨਾਂ ਕਾਰਜਾਂ ਨੂੰ ਸਕੇਲ ਕਰ ਸਕਣ। ਜਦੋਂ ਕਿ ਗਲੋਬਲ ਹਾਈਪਰਸਕੇਲ ਨਿਵੇਸ਼ ਦਾ ਪੈਮਾਨਾ (Projected to exceed $1.2 trillion in the coming years) ਇੱਕ ਮਜ਼ਬੂਤ ਮੈਕਰੋ ਟੇਲਵਿੰਡ (Macro tailwind) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (Institutional investors) ਵੱਧ ਤੋਂ ਵੱਧ ਚੋਣਵੇਂ (Selective) ਬਣ ਰਹੇ ਹਨ, ਉਹਨਾਂ ਫਰਮਾਂ ਨੂੰ ਸਨਮਾਨਿਤ ਕਰ ਰਹੇ ਹਨ ਜੋ ਸਿਰਫ ਉਦਯੋਗ-ਵਿਆਪੀ ਟੇਲਵਿੰਡਜ਼ 'ਤੇ ਨਿਰਭਰ ਕਰਨ ਵਾਲਿਆਂ ਦੇ ਮੁਕਾਬਲੇ ਲਗਾਤਾਰ ਕਮਾਈ ਵਾਧਾ (Consistent earnings growth) ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਕਰ ਸਕਦੀਆਂ ਹਨ।