ਵੈਲਿਊਏਸ਼ਨ (Valuation) ਦਾ ਸੰਕਟ

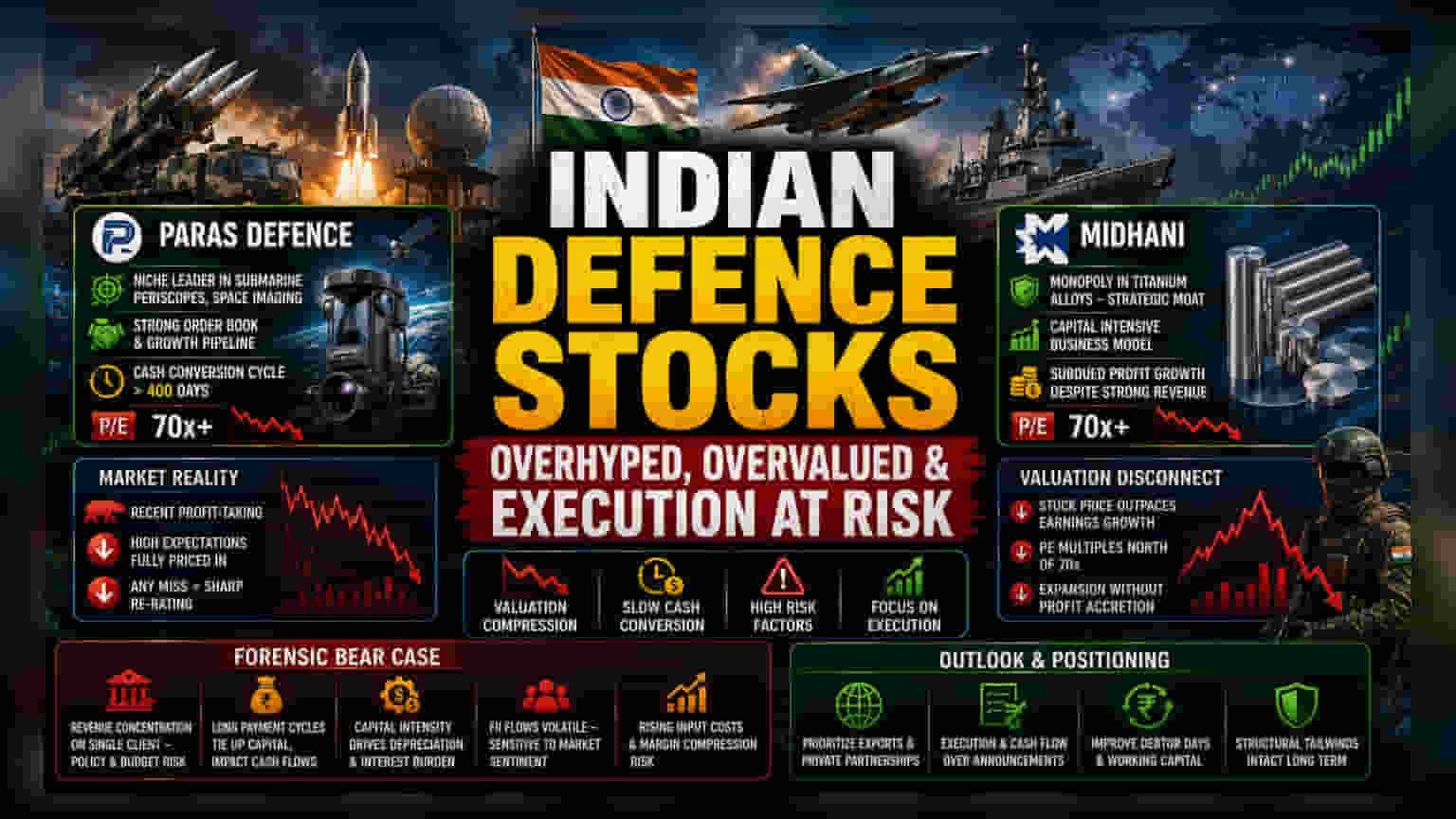

ਭਾਰਤ ਦੇ ਡਿਫੈਂਸ ਸੈਕਟਰ ਦੇ ਵਿਸਥਾਰ ਦੀ ਕਹਾਣੀ ਭਾਵੇਂ ਸਕਾਰਾਤਮਕ ਹੈ, ਪਰ ਬਾਜ਼ਾਰ ਵੱਲੋਂ ਇਸ ਗ੍ਰੋਥ ਨੂੰ ਦਿੱਤੀ ਜਾ ਰਹੀ ਕੀਮਤ ਹੁਣ ਥਕਾਵਟ ਦਿਖਾ ਰਹੀ ਹੈ। Paras Defence ਅਤੇ Mishra Dhatu Nigam (MIDHANI) ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਹੁਣ ਅਜਿਹੀ ਹਕੀਕਤ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ ਜਿੱਥੇ ਮਾਰਕੀਟ ਦੀਆਂ ਉੱਚੀਆਂ ਉਮੀਦਾਂ (P/E Ratio 70x ਤੋਂ ਵੀ ਜ਼ਿਆਦਾ) ਸਰਕਾਰੀ ਠੇਕਿਆਂ (Government Contracts) ਦੇ ਕਾਰੋਬਾਰੀ ਮਾਡਲ ਦੀਆਂ ਚੁਣੌਤੀਆਂ ਨਾਲ ਟਕਰਾ ਰਹੀਆਂ ਹਨ। ਖਪਤਕਾਰਾਂ ਨਾਲ ਸਬੰਧਤ ਸੈਕਟਰਾਂ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਪੈਸਾ ਤੇਜ਼ੀ ਨਾਲ ਵਾਪਸ ਆਉਂਦਾ ਹੈ, ਡਿਫੈਂਸ ਕੰਪਨੀਆਂ ਨੂੰ ਅਕਸਰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਪੈਸਾ ਉਧਾਰ (Debtor Days) ਦੇਣਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਵੱਡੀ ਪੂੰਜੀ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਜੋ ਕਿ ਕੈਸ਼ ਫਲੋ (Free Cash Flow) ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਸ਼ੇਅਰ ਇੰਨੇ ਜ਼ਿਆਦਾ ਮੁੱਲ 'ਤੇ ਵਪਾਰ ਕਰਦੇ ਹਨ, ਤਾਂ ਮੁਨਾਫੇ (Profit Growth) ਜਾਂ ਅਗਵਾਈ (Guidance) ਵਿੱਚ ਛੋਟੀਆਂ-ਮੋਟੀਆਂ ਗਲਤੀਆਂ ਵੀ ਤੁਰੰਤ ਅਤੇ ਵੱਡੀ ਗਿਰਾਵਟ ਦਾ ਕਾਰਨ ਬਣਦੀਆਂ ਹਨ, ਜਿਵੇਂ ਕਿ ਹਾਲੀਆ ਮੁਨਾਫਾ ਵਸੂਲੀ (Profit-taking) ਦੇ ਚੱਕਰਾਂ ਵਿੱਚ ਦੇਖਿਆ ਗਿਆ ਹੈ।

ਕੰਮ ਕਰਨ (Execution) 'ਤੇ ਜ਼ੋਰ

ਸੈਕਟਰ ਦਾ ਰੁਖ (Sentiment) ਉਮੀਦਾਂ 'ਤੇ ਆਧਾਰਿਤ ਪੜਾਅ ਤੋਂ ਬਦਲ ਕੇ ਹੁਣ ਕੰਮਕਾਜੀ ਪ੍ਰਦਰਸ਼ਨ (Operational Delivery) 'ਤੇ ਕੇਂਦਰਿਤ ਹੋ ਗਿਆ ਹੈ। ਨਿਵੇਸ਼ਕ ਹੁਣ ਸਿਰਫ ਕਈ ਸਾਲਾਂ ਦੇ ਸਮਝੌਤਿਆਂ (Collaboration Agreements) ਦੇ ਐਲਾਨਾਂ ਨਾਲ ਸੰਤੁਸ਼ਟ ਨਹੀਂ ਹਨ; ਉਹ ਹੁਣ ਇਨ੍ਹਾਂ ਆਰਡਰ ਬੁੱਕਾਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਦੀ ਸਮਰੱਥਾ (Ability to Execute) ਦੇ ਆਧਾਰ 'ਤੇ ਦੇਖ ਰਹੇ ਹਨ। ਮਿਸਾਲ ਵਜੋਂ, Paras Defence ਸਬਮਰੀਨ ਪੈਰੀਸਕੋਪ ਅਤੇ ਸਪੇਸ-ਇਮੇਜਿੰਗ ਸਿਸਟਮਾਂ ਵਿੱਚ ਆਪਣੀ ਖਾਸ ਪੁਜ਼ੀਸ਼ਨ (Niche Positioning) ਰਾਹੀਂ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਬਣਾਈ ਰੱਖਦਾ ਹੈ, ਪਰ ਇਸਨੂੰ 400 ਦਿਨਾਂ ਤੋਂ ਵੱਧ ਦੇ ਕੈਸ਼ ਕਨਵਰਜ਼ਨ ਚੱਕਰ (Cash Conversion Cycle) ਨਾਲ ਜੂਝਣਾ ਪੈਂਦਾ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, MIDHANI ਦਾ ਟਾਈਟੇਨੀਅਮ ਅਲਾਇਜ਼ (Titanium Alloys) ਵਿੱਚ ਏਕਾਧਿਕਾਰ (Monopoly) ਇੱਕ ਰਣਨੀਤਕ ਕਿਲਾ (Strategic Moat) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪਰ ਸਟਾਕ ਆਪਣੀ ਵੈਲਿਊਏਸ਼ਨ ਵਾਧੇ ਨੂੰ ਪਛਾੜਨ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਸ਼ੇਅਰ ਕੀਮਤ ਵਾਧੇ ਅਤੇ ਅੰਤਰੀਵ ਮੁਨਾਫਾ ਵਾਧੇ (Underlying Profit Growth) ਵਿਚਕਾਰ ਇੱਕ ਪਾੜਾ ਪੈਦਾ ਹੋ ਗਿਆ ਹੈ। ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਲਈ, ਭਵਿੱਖ ਦਾ ਪ੍ਰਦਰਸ਼ਨ 'ਪ੍ਰੋਜੈਕਟ ਐਲਾਨਾਂ' ਤੋਂ 'ਪੈਸਾ ਕਮਾਉਣ' (Realized Cash Flow) ਵੱਲ ਵਧਣ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਜੋਖਮ ਵਾਲਾ ਪਹਿਲੂ (Forensic Bear Case)

ਜੋਖਮ ਤੋਂ ਬਚਣ ਵਾਲੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਡਿਫੈਂਸ ਥੀਮ ਵਿੱਚ ਅਜਿਹੀਆਂ ਪ੍ਰਣਾਲੀਗਤ ਕਮਜ਼ੋਰੀਆਂ (Systemic Vulnerabilities) ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਬਾਜ਼ਾਰ ਦੀਆਂ ਤੇਜ਼ੀਆਂ (Market Rallies) ਦੌਰਾਨ ਨਜ਼ਰਅੰਦਾਜ਼ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਪਹਿਲਾਂ, ਮਾਲੀਆ ਇਕਾਗਰਤਾ (Revenue Concentration) ਇੱਕ ਗੰਭੀਰ ਖ਼ਤਰਾ ਬਣੀ ਹੋਈ ਹੈ; ਇੱਕੋ ਮੁੱਖ ਗਾਹਕ - ਕੇਂਦਰ ਸਰਕਾਰ - 'ਤੇ ਨਿਰਭਰਤਾ ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੂੰ ਖਰੀਦ ਬਜਟ, ਨੀਤੀ ਬਦਲਾਅ ਅਤੇ ਭੁਗਤਾਨ ਚੱਕਰ (Payment Cycle) ਵਿੱਚ ਵਾਧੇ ਦੇ ਜੋਖਮਾਂ ਵਿੱਚ ਪਾਉਂਦੀ ਹੈ। ਦੂਜਾ, ਪੂੰਜੀ ਦੀ ਜ਼ਰੂਰਤ (Capital Intensity) ਇੱਕ ਲਗਾਤਾਰ ਬੋਝ ਹੈ। ਮਿਸਾਲ ਵਜੋਂ, MIDHANI ਨੂੰ ਫਿਕਸਡ-ਐਸੇਟ ਡਿਪ੍ਰੀਸੀਏਸ਼ਨ (Fixed-Asset Depreciation) ਅਤੇ ਵਿਆਜ ਲਾਗਤਾਂ (Interest Costs) ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੇ ਮਜ਼ਬੂਤ ਮਾਲੀਆ ਸੰਭਾਵਨਾ (Revenue Potential) ਦੇ ਬਾਵਜੂਦ ਘੱਟ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਗ੍ਰੋਥ (Subdued Net Profit Growth) ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਇਆ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਸੈਕਟਰ ਵਿਦੇਸ਼ੀ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (FII) ਦੇ ਪ੍ਰਵਾਹਾਂ ਪ੍ਰਤੀ ਵਧਦੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ, ਜਿਸ ਵਿੱਚ ਅਸਥਿਰਤਾ ਦੇ ਸੰਕੇਤ ਦਿਖਾਈ ਦਿੱਤੇ ਹਨ। ਜੇਕਰ ਸਰਕਾਰੀ ਪੂੰਜੀ ਖਰਚ (Capital Expenditure) ਹੌਲੀ ਹੁੰਦਾ ਹੈ ਜਾਂ ਇਨਪੁਟ ਲਾਗਤਾਂ (Input Costs) ਦੇ ਵਧਣ ਕਾਰਨ ਮਾਰਜਨ ਘਟਦਾ ਹੈ, ਤਾਂ ਘੱਟ ਓਪਰੇਟਿੰਗ ਲੀਵਰੇਜ (Lower Operating Leverage) ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਆਪਣੇ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਮੁੱਲਾਂ (Market Valuations) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਭਵਿੱਖ ਅਤੇ ਬਾਜ਼ਾਰ ਦੀ ਸਥਿਤੀ (Outlook and Market Positioning)

ਭਾਰਤੀ ਡਿਫੈਂਸ ਕੰਪਨੀਆਂ ਲਈ ਅੱਗੇ ਦਾ ਰਾਹ ਇੱਕ ਅਨੁਸ਼ਾਸਨੀ ਪਹੁੰਚ (Disciplined Approach) ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕ ਹੁਣ ਉਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੂੰ ਜ਼ਿਆਦਾ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ ਜੋ ਸਿਰਫ ਰਵਾਇਤੀ, ਹੌਲੀ-ਚੱਲਣ ਵਾਲੀਆਂ ਪ੍ਰੋਕਿਉਰਮੈਂਟ ਪਾਈਪਲਾਈਨਾਂ (Procurement Pipelines) 'ਤੇ ਨਿਰਭਰ ਕੰਪਨੀਆਂ ਦੀ ਬਜਾਏ, ਬਰਾਮਦ (Exports) ਅਤੇ ਪ੍ਰਾਈਵੇਟ-ਸੈਕਟਰ ਭਾਈਵਾਲੀ (Private-Sector Partnerships) ਰਾਹੀਂ ਵਿਭਿੰਨ ਮਾਲੀਆ ਧਾਰਾਵਾਂ (Diversified Revenue Streams) ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਕਰਦੀਆਂ ਹਨ। ਜਦੋਂ ਕਿ ਦੇਸੀ ਨਿਰਮਾਣ (Indigenous Manufacturing) ਅਤੇ ਆਤਮ-ਨਿਰਭਰਤਾ (Self-reliance) ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਢਾਂਚਾਗਤ ਲਾਭ (Structural Tailwinds) ਬਰਕਰਾਰ ਹਨ, ਨੇੜਲੇ-ਮਿਆਦ ਦੇ ਮਾਹੌਲ (Near-term Environment) ਤੋਂ ਲੱਗਦਾ ਹੈ ਕਿ ਸਟਾਕ ਰਿਟਰਨ ਵਿਆਪਕ-ਆਧਾਰਿਤ ਸੈਕਟਰ ਲਾਭਾਂ (Broad-based Sector Tailwinds) ਦੀ ਬਜਾਏ, ਵਿਅਕਤੀਗਤ ਕਾਰਜਕਾਰੀ ਸਫਲਤਾ (Idiosyncratic Operational Success) ਦੁਆਰਾ ਸੰਚਾਲਿਤ ਹੋਣਗੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਦੇਖਣ ਲਈ ਕਿ ਕੀ ਇਹ ਕੰਪਨੀਆਂ ਆਪਣੇ ਮੌਜੂਦਾ ਵੈਲਿਊਏਸ਼ਨ ਪ੍ਰੀਮੀਅਮ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾ ਸਕਦੀਆਂ ਹਨ, ਡੈਟਰ ਦਿਨਾਂ (Debtor Days) ਅਤੇ EBITDA ਸਥਿਰਤਾ (EBITDA Stability) ਵਿੱਚ ਸੁਧਾਰਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।