ਡਾਊਨਸਟ੍ਰੀਮ ਵੱਲ ਮੁੜਨ ਦੀ ਰਣਨੀਤੀ

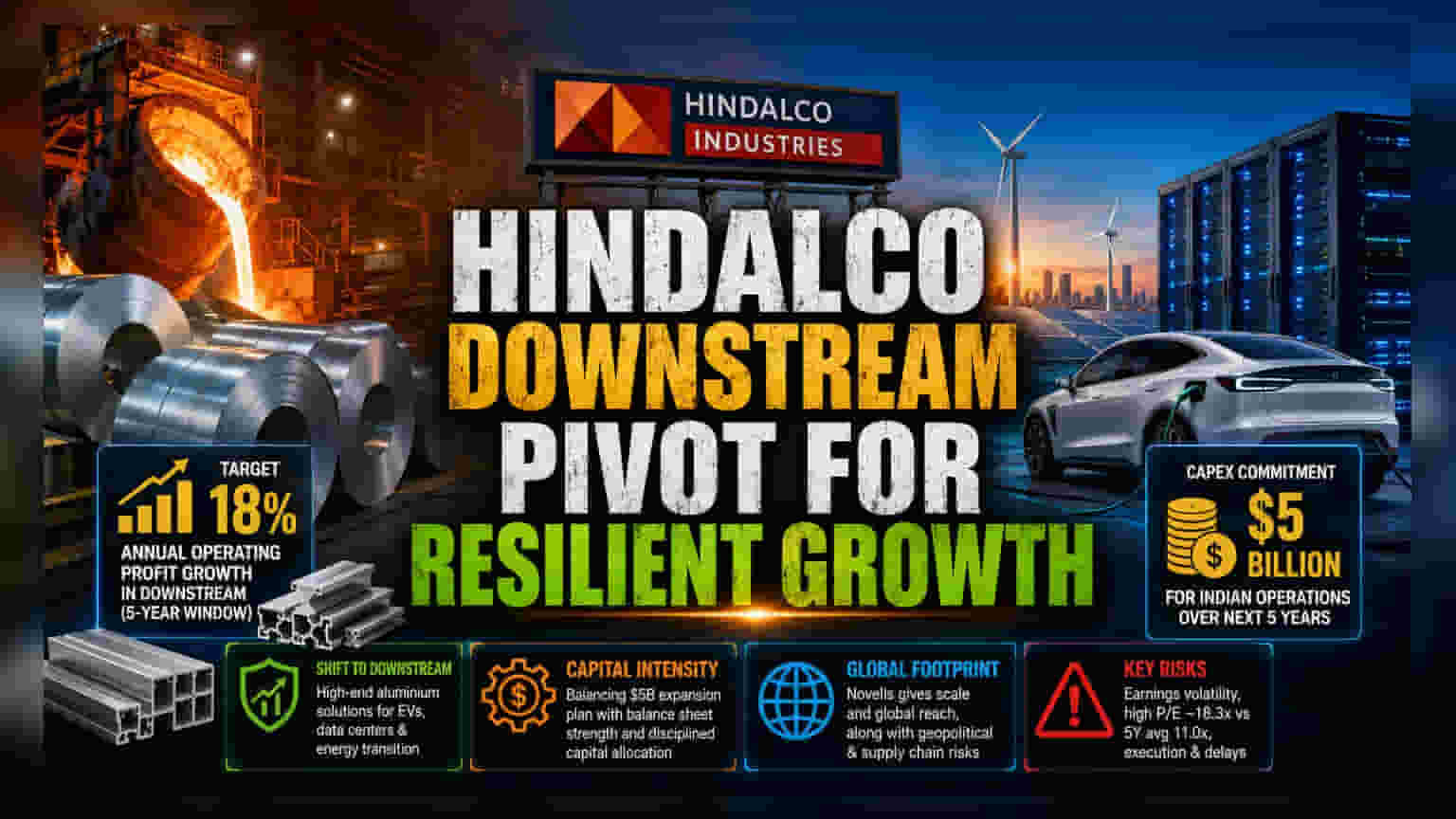

Hindalco Industries ਇੱਕ ਵੱਡਾ ਕਦਮ ਚੁੱਕ ਰਹੀ ਹੈ ਤਾਂ ਜੋ ਲੰਡਨ ਮੈਟਲ ਐਕਸਚੇਂਜ (LME) ਦੇ ਵਧਦੇ-ਘਟਦੇ ਰੇਟਾਂ ਦੇ ਅਸਰ ਤੋਂ ਆਪਣੇ ਮੁਨਾਫੇ ਨੂੰ ਬਚਾਇਆ ਜਾ ਸਕੇ। ਕੰਪਨੀ ਆਪਣੇ ਕੈਪੀਟਲ ਐਕਸਪੈਂਡੀਚਰ (capital expenditure) ਨੂੰ ਡਾਊਨਸਟ੍ਰੀਮ ਆਪਰੇਸ਼ਨਜ਼ (downstream operations) ਵੱਲ ਲਗਾ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਇਹ ਇੱਕ ਪ੍ਰਾਇਮਰੀ ਮੈਟਲ ਪ੍ਰੋਡਿਊਸਰ (primary metal producer) ਤੋਂ ਅੱਗੇ ਵਧਣਾ ਚਾਹੁੰਦੀ ਹੈ। ਮੈਨੇਜਮੈਂਟ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਉਹ ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨਾਂ (electric vehicles), ਡਾਟਾ ਸੈਂਟਰਾਂ (data centers) ਅਤੇ ਐਨਰਜੀ ਟ੍ਰਾਂਜ਼ੀਸ਼ਨ ਸੈਕਟਰ (energy transition sector) ਵਿੱਚ ਐਲੂਮੀਨੀਅਮ ਦੀ ਵਧਦੀ ਮੰਗ ਦਾ ਫਾਇਦਾ ਉਠਾਉਣਗੇ। ਇਹ ਬਦਲਾਅ, ਜੋ ਕਿ ਵੌਲਯੂਮ-ਹੈਵੀ ਕਮੋਡਿਟੀ ਪਲੇਅਰ (volume-heavy commodity player) ਤੋਂ ਹੱਟ ਕੇ ਸਲਿਊਸ਼ਨ-ਓਰੀਐਂਟਿਡ ਮੈਨੂਫੈਕਚਰਰ (solution-oriented manufacturer) ਬਣਨ ਵੱਲ ਹੈ, ਇਸ ਦਾ ਮਕਸਦ ਜ਼ਿਆਦਾ ਸਥਿਰ ਅਤੇ ਪ੍ਰੀਮੀਅਮ-ਪ੍ਰਾਈਸਡ ਰੈਵਨਿਊ ਸਟ੍ਰੀਮਜ਼ (premium-priced revenue streams) ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਹੈ। ਇਸ ਦੇ ਤਹਿਤ, ਕੰਪਨੀ ਦਾ ਟੀਚਾ ਅਗਲੇ ਪੰਜ ਸਾਲਾਂ ਵਿੱਚ ਆਪਣੇ ਡਾਊਨਸਟ੍ਰੀਮ ਬਿਜ਼ਨਸ ਵਿੱਚ 18% ਸਾਲਾਨਾ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ ਗਰੋਥ (annual operating profit growth) ਹਾਸਲ ਕਰਨਾ ਹੈ।

ਕੈਪੀਟਲ ਇੰਟੈਨਸਿਵਿਟੀ (Capital Intensity) ਦੀ ਮੁਸ਼ਕਲ

ਹਾਲਾਂਕਿ ਡਾਊਨਸਟ੍ਰੀਮ ਵੱਲ ਵਧਣਾ ਮਾਰਜਿਨ ਸਥਿਰਤਾ (margin stability) ਦਾ ਰਸਤਾ ਦਿਖਾਉਂਦਾ ਹੈ, ਪਰ ਇਸ ਲਈ ਵੱਡੇ ਵਿੱਤੀ ਨਿਵੇਸ਼ (financial commitment) ਦੀ ਲੋੜ ਪਵੇਗੀ। Hindalco ਨੇ ਅਗਲੇ ਪੰਜ ਸਾਲਾਂ ਵਿੱਚ ਭਾਰਤੀ ਆਪਰੇਸ਼ਨਜ਼ ਲਈ ਲਗਭਗ $5 ਬਿਲੀਅਨ ਦਾ ਫੰਡ ਅਲੱਗ ਰੱਖਿਆ ਹੈ, ਜੋ ਕਿ ਅੱਪਸਟ੍ਰੀਮ (upstream) ਅਤੇ ਡਾਊਨਸਟ੍ਰੀਮ (downstream) ਦੋਵਾਂ ਦੇ ਵਿਸਥਾਰ (expansion) ਲਈ ਵਰਤਿਆ ਜਾਵੇਗਾ। ਇਹ ਖਰਚਾ ਅਜਿਹੇ ਸਮੇਂ ਆ ਰਿਹਾ ਹੈ ਜਦੋਂ ਕੰਪਨੀ ਨੂੰ ਆਪਣੀਆਂ ਵਿਕਾਸ ਯੋਜਨਾਵਾਂ (growth ambitions) ਅਤੇ ਸਿਹਤਮੰਦ ਬੈਲੰਸ ਸ਼ੀਟ (healthy balance sheet) ਦੀ ਲੋੜ ਵਿੱਚ ਸੰਤੁਲਨ ਬਣਾਉਣਾ ਪਵੇਗਾ। ਹਾਲ ਹੀ ਵਿੱਚ ਕਰਜ਼ਾ ਘਟਾਉਣ (deleveraging) ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਦੇ ਬਾਵਜੂਦ, ਕੰਪਨੀ ਦੀ ਕੈਪੀਟਲ ਅਲੋਕੇਸ਼ਨ ਰਣਨੀਤੀ (capital allocation strategy) 'ਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਨਜ਼ਰ ਹੈ। ਉਹ ਇਹ ਸੋਚ ਰਹੇ ਹਨ ਕਿ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ (portfolio enrichment) ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਫਾਇਦਿਆਂ ਅਤੇ ਇਹਨਾਂ ਪ੍ਰੋਜੈਕਟਾਂ ਦੇ ਨਿਰਮਾਣ ਅਤੇ ਕਮਿਸ਼ਨਿੰਗ (construction and commissioning) ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਹੋਣ ਵਾਲੇ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (margin compression) ਦੇ ਵਿਚਕਾਰ ਕਿਵੇਂ ਸੰਤੁਲਨ ਬਣਾਇਆ ਜਾਵੇ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਮਾਰਕੀਟ ਸਥਿਤੀ

ਦੇਸ਼ੀ ਬਾਜ਼ਾਰ ਵਿੱਚ, Hindalco ਨੂੰ ਇੱਕ ਸਖ਼ਤ ਮੁਕਾਬਲੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਇਸ ਦਾ ਮੁੱਖ ਮੁਕਾਬਲੇਬਾਜ਼, Vedanta, ਵੀ ਨਾਨ-ਫੈਰਸ ਮੈਟਲਜ਼ (non-ferrous metals) ਦੀ ਵਧਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਤੇਜ਼ੀ ਨਾਲ ਸਮਰੱਥਾ ਵਧਾ ਰਿਹਾ ਹੈ। NALCO ਵਰਗੇ ਛੋਟੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੇ ਉਲਟ, ਜੋ ਕਿ ਇੰਟੀਗ੍ਰੇਟਿਡ ਅੱਪਸਟ੍ਰੀਮ ਐਫੀਸ਼ੀਅਨਸੀਜ਼ (integrated upstream efficiencies) 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ, Hindalco ਆਪਣੇ ਪੈਮਾਨੇ (scale) ਕਰਕੇ ਆਪਣੀ ਸਬਸਿਡਰੀ Novelis ਰਾਹੀਂ ਗਲੋਬਲ ਪੱਧਰ 'ਤੇ ਮੁਕਾਬਲਾ ਕਰਨ ਦੇ ਸਮਰੱਥ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਗਲੋਬਲ ਐਕਸਪੋਜ਼ਰ (global exposure) ਇੱਕ ਦੋ-ਧਾਰੀ ਤਲਵਾਰ ਵਾਂਗ ਹੈ, ਜੋ ਕੰਪਨੀ ਨੂੰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ (international geopolitical tensions) ਅਤੇ ਸਪਲਾਈ ਚੇਨ ਡਿਸਟਰਪਸ਼ਨ (supply chain disruptions) ਦਾ ਸਾਹਮਣਾ ਕਰਵਾਉਂਦਾ ਹੈ, ਜਿਸਦਾ ਅਸਰ ਸਿਰਫ ਦੇਸ਼ੀ ਉਤਪਾਦਕਾਂ 'ਤੇ ਇੰਨਾ ਜ਼ਿਆਦਾ ਨਹੀਂ ਹੁੰਦਾ।

ਮਾਹਿਰਾਂ ਦੀ ਰਾਏ: ਖਤਰੇ ਅਤੇ ਕਮਜ਼ੋਰੀਆਂ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਕਾਸ ਦੇ ਇਸ ਮੌਜੂਦਾ ਰਸਤੇ ਨਾਲ ਜੁੜੇ ਕਈ ਢਾਂਚਾਗਤ ਖਤਰਿਆਂ (structural risks) ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਹੋਵੇਗਾ। ਇੱਕ ਮੁੱਖ ਚਿੰਤਾ ਕੰਪਨੀ ਦੀ ਅਰਨਿੰਗਸ ਕੁਆਲਿਟੀ (earnings quality) 'ਤੇ ਨਿਰਭਰਤਾ ਹੈ, ਕਿਉਂਕਿ ਹਾਲੀਆ ਵਿੱਤੀ ਰਿਪੋਰਟਾਂ (fiscal reports) ਵਿੱਚ ਅਸਾਧਾਰਨ ਖਰਚਿਆਂ (unusual expenses) ਅਤੇ ਮਾਰਜਿਨ ਦੀ ਅਸਥਿਰਤਾ (margin volatility) ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੈਪੀਟਲ-ਇੰਟੈਨਸਿਵ ਐਕਸਪੈਂਸ਼ਨ ਪ੍ਰੋਜੈਕਟਾਂ (capital-intensive expansion projects) 'ਤੇ ਕੰਪਨੀ ਦੀ ਨਿਰਭਰਤਾ, ਗਲੋਬਲ ਪੱਧਰ 'ਤੇ ਆਵਾਜਾਈ (transportation) ਅਤੇ ਗ੍ਰੀਨ-ਐਨਰਜੀ ਉਤਪਾਦਾਂ (green-energy products) ਦੀ ਮੰਗ ਵਿੱਚ ਗਿਰਾਵਟ ਆਉਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਕੋਈ ਗਲਤੀ ਕਰਨ ਦੀ ਗੁੰਜਾਇਸ਼ ਨਹੀਂ ਛੱਡਦੀ। ਹਾਲਾਂਕਿ ਬਹੁਤ ਸਾਰੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ (analysts) ਨੇ 'Buy' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ, ਪਰ ਵੈਲਿਊਏਸ਼ਨ (valuation) ਵਿੱਚ ਇੱਕ ਸਪੱਸ਼ਟ ਵੰਡ ਹੈ। ਸਟਾਕ ਦਾ ਮੌਜੂਦਾ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ—ਲਗਭਗ 18.3x—ਨੂੰ ਅਕਸਰ ਪਿਛਲੇ ਪੰਜ ਸਾਲਾਂ ਦੇ ਔਸਤ 11.0x ਦੇ ਮੁਕਾਬਲੇ ਜ਼ਿਆਦਾ ਮੁੱਲ ਵਾਲਾ (overvalued) ਦੱਸਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਭਵਿੱਖ ਦਾ ਬਹੁਤ ਸਾਰਾ ਵਿਕਾਸ ਪਹਿਲਾਂ ਹੀ ਸ਼ੇਅਰਾਂ ਵਿੱਚ ਕੀਮਤ ਦੇ ਰੂਪ ਵਿੱਚ ਸ਼ਾਮਲ (priced into the shares) ਹੋ ਚੁੱਕਾ ਹੈ, ਜਿਸ ਨਾਲ ਸਟਾਕ ਵਿੱਚ ਗਿਰਾਵਟ (corrections) ਆਉਣ ਦਾ ਖਤਰਾ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜੇਕਰ ਆਉਣ ਵਾਲੇ ਆਪਰੇਸ਼ਨਲ ਮੀਲਸਟੋਨ (operational milestones) ਜਾਂ ਤਿਮਾਹੀ ਮਾਰਜਿਨ (quarterly margins) ਨਿਰਾਸ਼ਾਜਨਕ ਰਹਿੰਦੇ ਹਨ। ਪਿਛਲੇ ਕਾਨੂੰਨੀ ਮਾਮਲਿਆਂ (past litigation) ਅਤੇ ਪ੍ਰੋਜੈਕਟ ਲਾਗੂ ਕਰਨ ਵਿੱਚ ਦੇਰੀ (project implementation delays) ਨੇ ਵੀ ਕੁਝ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (institutional investors) ਦੇ ਉਤਸ਼ਾਹ ਨੂੰ ਘੱਟ ਕੀਤਾ ਹੈ, ਜੋ ਇਹਨਾਂ ਵਿਸ਼ਾਲ ਬਹੁ-ਅਰਬ ਡਾਲਰਾਂ ਦੇ ਪੂੰਜੀ ਖਰਚਿਆਂ (multi-billion dollar capital outlays) ਦੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰਿਸਕ (execution risk) ਬਾਰੇ ਸਾਵਧਾਨ ਹਨ।