ਭਾਰਤ ਦੀਆਂ EPC ਕੰਪਨੀਆਂ ਕੋਲ ਰਿਕਾਰਡ ਆਰਡਰ ਬੈਕਲੌਗ ਹਨ, ਪਰ ਉਹਨਾਂ ਨੂੰ ਅਸਲ ਮੁਨਾਫੇ ਅਤੇ ਕੈਸ਼ ਵਿੱਚ ਬਦਲਣ ਵਿੱਚ ਦਿੱਕਤ ਆ ਰਹੀ ਹੈ। FY26 ਵਿੱਚ ਸੈਕਟਰ ਦੀ ਮਾਲੀਆ ਵਿਕਾਸ ਦਰ ਘੱਟ ਕੇ **2.8%** ਰਹਿ ਗਈ, ਜਦਕਿ ਮਾਰਜਿਨ ਕਈ ਸਾਲਾਂ ਦੇ ਹੇਠਲੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚ ਗਏ ਹਨ। ਨਿਵੇਸ਼ਕ ਹੁਣ ਨਵੇਂ ਕੰਟਰੈਕਟ ਜਿੱਤਣ ਦੀ ਬਜਾਏ ਅਸਲ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਸਪੀਡ ਅਤੇ ਕੈਸ਼ ਫਲੋ ਮੈਨੇਜਮੈਂਟ 'ਤੇ ਧਿਆਨ ਦੇ ਰਹੇ ਹਨ, ਕਿਉਂਕਿ ਕੰਪਨੀਆਂ ਭੁਗਤਾਨ ਵਿੱਚ ਦੇਰੀ ਅਤੇ ਲੇਬਰ ਦੇ ਮੁੱਦਿਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ।

ਕੀ ਹੋਇਆ?

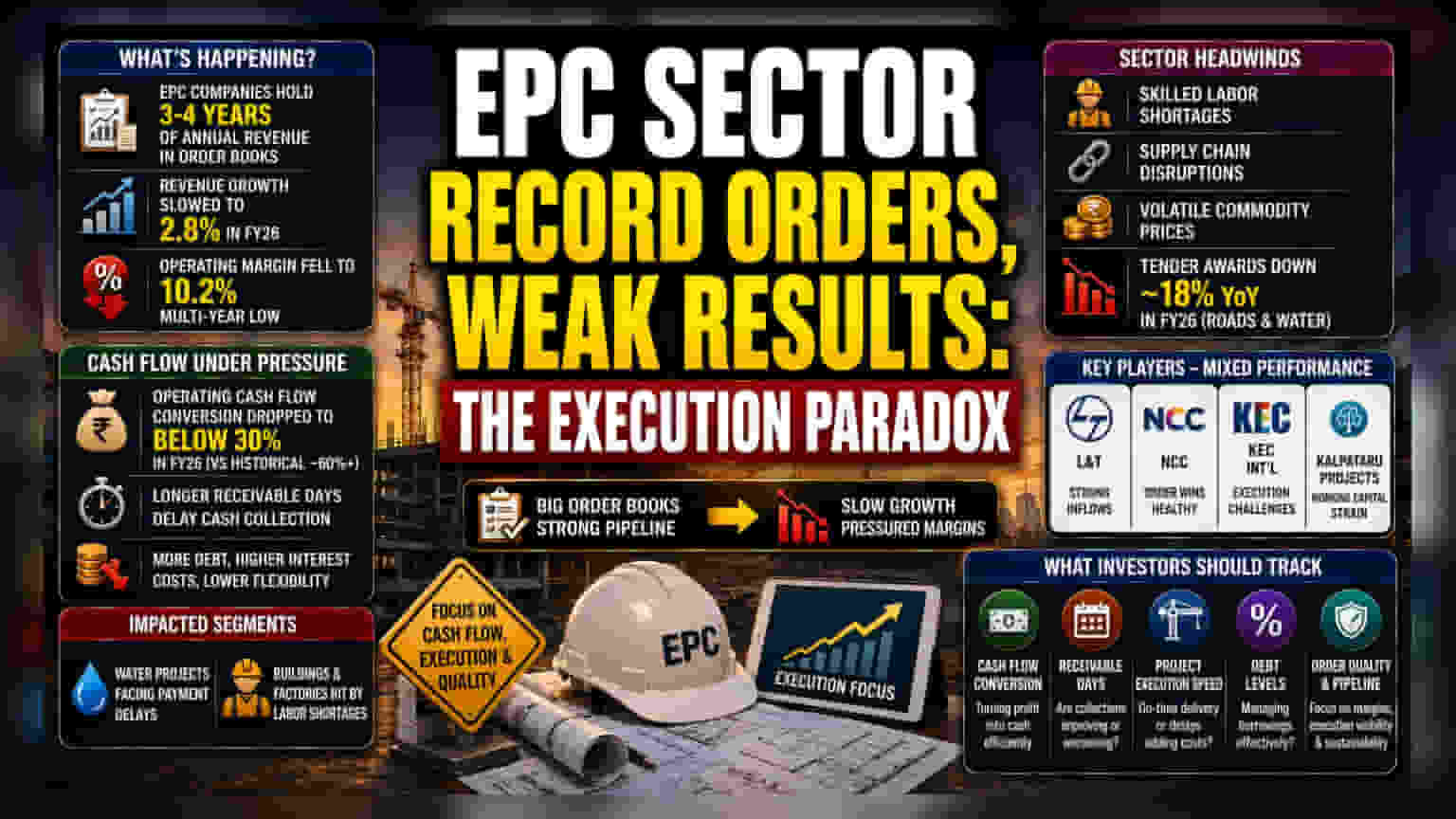

ਭਾਰਤ ਦਾ ਇੰਜੀਨੀਅਰਿੰਗ, ਪ੍ਰੋਕਿਊਰਮੈਂਟ ਅਤੇ ਕੰਸਟ੍ਰਕਸ਼ਨ (EPC) ਸੈਕਟਰ ਇੱਕ ਵਿਰੋਧਾਭਾਸ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਕੰਪਨੀਆਂ ਕੋਲ ਇਸ ਵੇਲੇ ਰਿਕਾਰਡ ਆਰਡਰ ਬੁੱਕਾਂ ਹਨ—ਕੁਝ ਉਹਨਾਂ ਦੇ ਸਲਾਨਾ ਮਾਲੀਏ ਦੇ ਤਿੰਨ ਤੋਂ ਚਾਰ ਸਾਲਾਂ ਦੇ ਬਰਾਬਰ ਹਨ—ਫਿਰ ਵੀ ਉਹ ਇਸ ਪਾਈਪਲਾਈਨ ਨੂੰ ਅਸਲ ਵਿੱਤੀ ਕਾਰਗੁਜ਼ਾਰੀ ਵਿੱਚ ਬਦਲਣ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ। ਤਾਜ਼ਾ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਮਾਰਚ 2026 ਵਿੱਚ ਖਤਮ ਹੋਏ ਵਿੱਤੀ ਸਾਲ (FY26) ਵਿੱਚ ਸੈਕਟਰ ਦੇ ਮਾਲੀਏ ਦਾ ਵਿਕਾਸ ਘੱਟ ਕੇ ਸਿਰਫ 2.8% ਰਹਿ ਗਿਆ। ਲਾਭਪਾਤਾ ਵੀ ਦਬਾਅ ਹੇਠ ਹੈ, ਜਿਸ ਨਾਲ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਕਈ ਸਾਲਾਂ ਦੇ ਹੇਠਲੇ ਪੱਧਰ 10.2% 'ਤੇ ਆ ਗਏ ਹਨ।

ਆਰਡਰਾਂ ਅਤੇ ਨਤੀਜਿਆਂ ਵਿਚਾਲੇ ਅੰਤਰ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇੱਕ ਆਰਡਰ ਬੁੱਕ ਆਮ ਤੌਰ 'ਤੇ ਭਵਿੱਖੀ ਆਮਦਨ ਦਾ ਸੰਕੇਤ ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਮੌਜੂਦਾ ਸਥਿਤੀ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਆਰਡਰ ਹੋਣ ਦਾ ਮਤਲਬ ਹਮੇਸ਼ਾ ਤੇਜ਼ ਜਾਂ ਲਾਭਕਾਰੀ ਮਾਲੀਆ ਯਕੀਨੀ ਨਹੀਂ ਹੁੰਦਾ। ਕੰਪਨੀਆਂ ਨੂੰ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਸ਼ੁਰੂ ਕਰਨ ਵਿੱਚ ਕਈ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਇਹਨਾਂ ਵਿੱਚ ਹੁਨਰਮੰਦ ਮਜ਼ਦੂਰਾਂ ਦੀ ਕਮੀ, ਕੱਚੇ ਮਾਲ ਦੀ ਸਪਲਾਈ ਚੇਨ ਵਿੱਚ ਰੁਕਾਵਟਾਂ, ਅਤੇ ਵੋਲੇਟਾਈਲ ਕਮੋਡਿਟੀ ਕੀਮਤਾਂ ਸ਼ਾਮਲ ਹਨ ਜੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਲਈ ਬਜਟ ਬਣਾਉਣਾ ਮੁਸ਼ਕਲ ਬਣਾਉਂਦੀਆਂ ਹਨ।

ਇਨ੍ਹਾਂ ਲਗਾਤਾਰ ਸਮੱਸਿਆਵਾਂ ਕਾਰਨ, ਸੈਕਟਰ ਲਈ FY27 ਦੇ ਮਾਲੀਆ ਵਿਕਾਸ ਦੇ ਅਨੁਮਾਨ ਨੂੰ 10% ਦੀ ਪਿਛਲੀ ਉਮੀਦ ਤੋਂ ਘਟਾ ਕੇ ਮੱਧ-ਸਿੰਗਲ ਅੰਕਾਂ ਵਿੱਚ ਕਰ ਦਿੱਤਾ ਗਿਆ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਨੂੰ ਉਦਯੋਗ ਵਿੱਚ ਕਈ ਕੰਪਨੀਆਂ ਲਈ ਵਿਕਾਸ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਐਡਜਸਟ ਕਰਨ ਦੀ ਲੋੜ ਹੈ।

ਕੈਸ਼ ਫਲੋ ਕਿੱਥੇ ਫਸਿਆ ਹੋਇਆ ਹੈ?

ਮੌਜੂਦਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਮੁੱਦਿਆਂ ਵਿੱਚੋਂ ਇੱਕ ਕੈਸ਼ ਕਨਵਰਸ਼ਨ ਹੈ। ਸਧਾਰਨ ਸ਼ਬਦਾਂ ਵਿੱਚ, ਕੰਪਨੀਆਂ ਨੂੰ ਕੰਮ ਪੂਰਾ ਕਰਨ ਤੋਂ ਬਾਅਦ ਆਪਣੇ ਗਾਹਕਾਂ ਤੋਂ ਨਕਦ ਵਸੂਲਣਾ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਲੱਗ ਰਿਹਾ ਹੈ। ਆਪਰੇਟਿੰਗ ਕੈਸ਼ ਫਲੋ ਕਨਵਰਸ਼ਨ—ਇਹ ਮਾਪ ਕਿ ਕਿੰਨਾ ਪ੍ਰੋਫਿਟ ਅਸਲ ਵਿੱਚ ਕੈਸ਼ ਵਿੱਚ ਬਦਲਦਾ ਹੈ—FY26 ਵਿੱਚ 30% ਤੋਂ ਹੇਠਾਂ ਆ ਗਿਆ ਹੈ। ਇਹ ਸੈਕਟਰ ਦੁਆਰਾ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਪ੍ਰਾਪਤ ਕੀਤੇ ਗਏ ਮੁਕਾਬਲੇ ਅੱਧਾ ਹੈ।

ਇਹ ਕੈਸ਼ ਫਲੋ ਦਾ ਦਬਾਅ ਇੱਕ ਰਿਪਲ ਪ੍ਰਭਾਵ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਅਕਸਰ ਕੰਪਨੀਆਂ ਨੂੰ ਆਪਣੇ ਰੋਜ਼ਾਨਾ ਕੰਮਕਾਜ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਵਧੇਰੇ ਕਰਜ਼ੇ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਵਿਆਜ ਲਾਗਤਾਂ ਵਧਦੀਆਂ ਹਨ ਅਤੇ ਹੋਰ ਕਾਰੋਬਾਰੀ ਲੋੜਾਂ ਲਈ ਉਪਲਬਧ ਪੈਸਾ ਘੱਟ ਜਾਂਦਾ ਹੈ। ਖਾਸ ਹਿੱਸੇ ਵੀ ਪ੍ਰਭਾਵਿਤ ਹੋ ਰਹੇ ਹਨ: ਪਾਣੀ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਭੁਗਤਾਨ ਵਿੱਚ ਦੇਰੀ ਹੋ ਰਹੀ ਹੈ, ਅਤੇ ਬਿਲਡਿੰਗਾਂ ਅਤੇ ਫੈਕਟਰੀਆਂ ਦੇ ਸੈਗਮੈਂਟ ਵਿੱਚ ਲੇਬਰ ਦੀ ਉਪਲਬਧਤਾ ਦੀਆਂ ਸਮੱਸਿਆਵਾਂ ਹਨ।

ਸੈਕਟਰ ਕਿਵੇਂ ਪ੍ਰਤੀਕਿਰਿਆ ਦੇ ਰਿਹਾ ਹੈ?

Larsen & Toubro (L&T), NCC, KEC International, ਅਤੇ Kalpataru Projects International ਵਰਗੇ ਵੱਡੇ ਖਿਡਾਰੀਆਂ ਕੋਲ ਇਸ ਚੁਣੌਤੀਪੂਰਨ ਮਾਹੌਲ ਵਿੱਚ ਵੱਖ-ਵੱਖ ਕਹਾਣੀਆਂ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਜਦੋਂ ਕਿ ਕੁਝ ਫਰਮਾਂ ਮਜ਼ਬੂਤ ਇਨਫਲੋ ਦੀ ਰਿਪੋਰਟ ਕਰਦੀਆਂ ਹਨ, ਦੂਜੀਆਂ ਵਰਕਿੰਗ ਕੈਪੀਟਲ ਦੇ ਦਬਾਅ ਨਾਲ ਜੂਝ ਰਹੀਆਂ ਹਨ। ਇੱਕ ਧਿਆਨ ਦੇਣਯੋਗ ਰੁਝਾਨ ਨਵੇਂ ਟੈਂਡਰ ਅਵਾਰਡਾਂ ਵਿੱਚ ਸੁਸਤੀ ਹੈ, ਜੋ FY26 ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ ਲਗਭਗ 18% ਘੱਟ ਗਏ। ਇਹ ਗਿਰਾਵਟ, ਖਾਸ ਕਰਕੇ ਸੜਕਾਂ ਅਤੇ ਪਾਣੀ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ, ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਭਵਿੱਖ ਦੇ ਕੰਮ ਲਈ ਪਾਈਪਲਾਈਨ ਪਿਛਲੇ ਵਾਂਗ ਭਰੀ ਹੋਈ ਨਹੀਂ ਹੋ ਸਕਦੀ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਹੁਣ ਸਿਰਫ ਆਰਡਰ ਬੁੱਕ ਦੇ ਆਕਾਰ ਤੋਂ ਪਰੇ ਦੇਖ ਰਹੇ ਹਨ। ਇਸ ਦੀ ਬਜਾਏ, ਉਹ ਹੁਣ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਦੀ ਗੁਣਵੱਤਾ ਨੂੰ ਦੇਖ ਰਹੇ ਹਨ। ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕਸ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ:

- ਕੈਸ਼ ਫਲੋ ਕਨਵਰਸ਼ਨ: ਕੀ ਕੰਪਨੀ ਆਪਣੇ ਮੁਨਾਫੇ ਨੂੰ ਵਧੇਰੇ ਕੁਸ਼ਲਤਾ ਨਾਲ ਕੈਸ਼ ਵਿੱਚ ਬਦਲ ਸਕਦੀ ਹੈ?

- ਰਿਸੀਵੇਬਲ ਡੇਜ਼: ਕੀ ਗਾਹਕਾਂ ਤੋਂ ਭੁਗਤਾਨ ਇਕੱਠਾ ਕਰਨ ਲਈ ਲੱਗਣ ਵਾਲਾ ਸਮਾਂ ਸੁਧਰ ਰਿਹਾ ਹੈ ਜਾਂ ਵਿਗੜ ਰਿਹਾ ਹੈ?

- ਪ੍ਰੋਜੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਸਪੀਡ: ਕੀ ਪ੍ਰੋਜੈਕਟ ਯੋਜਨਾਬੱਧ ਸਮਾਂ-ਸੀਮਾ ਦੇ ਅੰਦਰ ਪੂਰੇ ਹੋ ਰਹੇ ਹਨ, ਜਾਂ ਉਹ ਦੇਰੀ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ ਜਿਸ ਨਾਲ ਲਾਗਤਾਂ ਵਧਦੀਆਂ ਹਨ?

- ਡੈੱਟ ਲੈਵਲਜ਼: ਕੀ ਕੰਪਨੀ ਕੈਸ਼ ਫਲੋ 'ਤੇ ਦਬਾਅ ਦੇ ਬਾਵਜੂਦ ਆਪਣੇ ਕਰਜ਼ਿਆਂ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰ ਰਹੀ ਹੈ?

ਇਨ੍ਹਾਂ ਨੂੰ ਟਰੈਕ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਸਮਝ ਸਕਦੇ ਹਨ ਕਿ ਕਿਹੜੀਆਂ ਕੰਪਨੀਆਂ ਸੈਕਟਰ ਦੀਆਂ ਮੌਜੂਦਾ ਮੁਸ਼ਕਲਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰ ਰਹੀਆਂ ਹਨ ਅਤੇ ਕਿਹੜੀਆਂ ਅਜੇ ਵੀ ਮਹੱਤਵਪੂਰਨ ਕਾਰਜਕਾਰੀ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ।