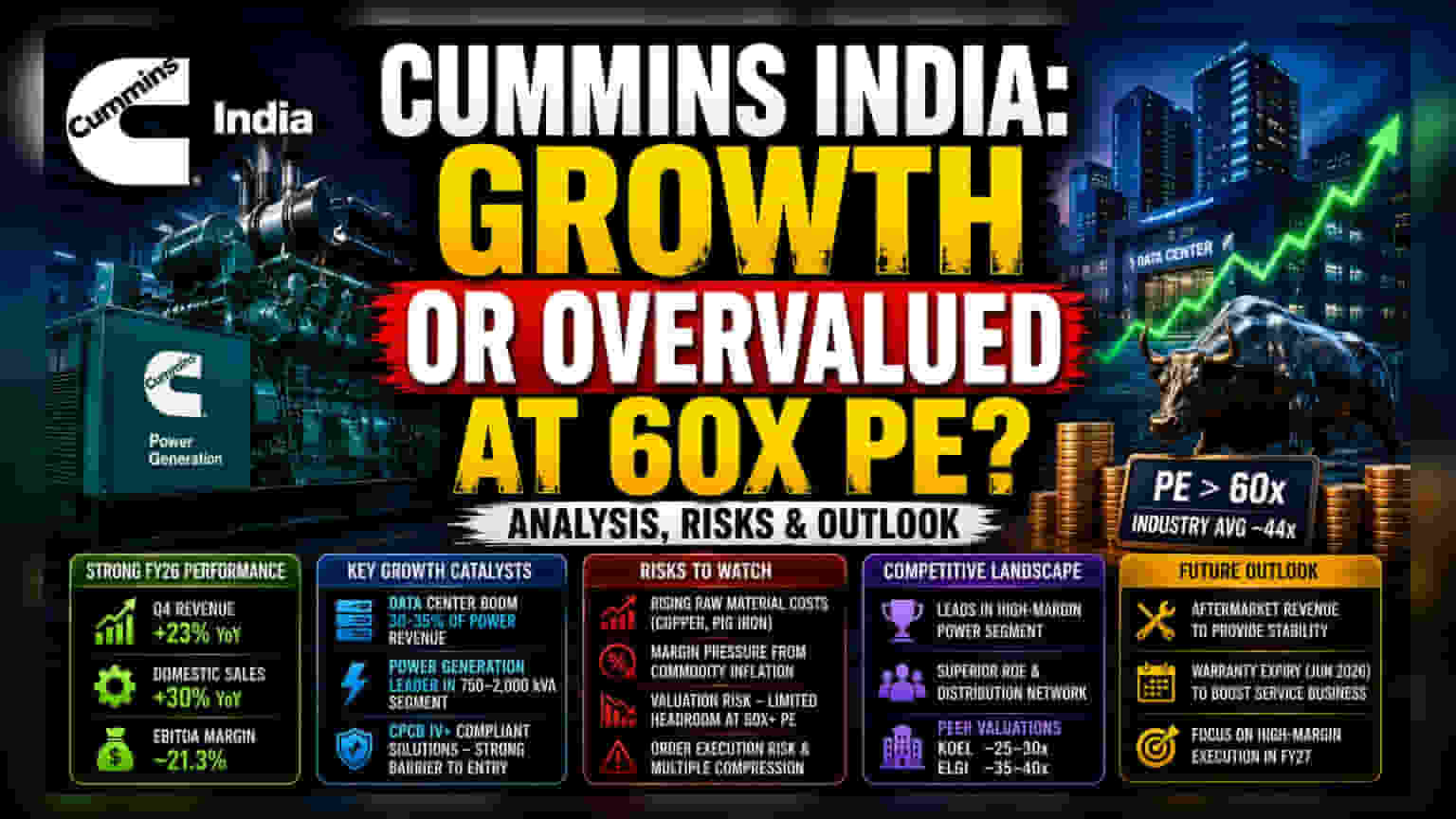

ਵੈਲਿਊਏਸ਼ਨ ਦਾ ਅੰਤਰ (The Valuation Gap)

ਆਪਣੇ ਮਜ਼ਬੂਤ ਵਿੱਤੀ ਨਤੀਜਿਆਂ ਦੇ ਬਾਵਜੂਦ, Cummins India ਦੇ ਹਾਲੀਆ ਬਾਜ਼ਾਰ ਪ੍ਰਦਰਸ਼ਨ ਨੇ ਕਾਰਜਸ਼ੀਲ ਸਫਲਤਾ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਉਮੀਦਾਂ ਵਿਚਕਾਰ ਖਿੱਚੋਤਾਣ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ। ਕੰਪਨੀ ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਮਾਲੀਏ ਵਿੱਚ 23% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਵਿੱਚ ਘਰੇਲੂ ਵਿਕਰੀ ਵਿੱਚ 30% ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਹੋਇਆ। ਹਾਲਾਂਕਿ, ਬਾਜ਼ਾਰ ਦੀ ਪ੍ਰਤੀਕਿਰਿਆ ਰੱਖਿਆਤਮਕ ਰਹੀ ਹੈ। ਪਿਛਲੇ 12 ਮਹੀਨਿਆਂ ਦੇ ਕਮਾਈ ਅਨੁਪਾਤ (trailing price-to-earnings multiples) 60x ਤੋਂ ਵੱਧ 'ਤੇ ਕਾਰੋਬਾਰ ਕਰਦੇ ਹੋਏ, ਇਹ ਸ਼ੇਅਰ ਇਸ ਸਮੇਂ ਇੰਡਸਟਰੀਅਲ ਇੰਜਣ ਸੈਕਟਰ ਦੇ ਔਸਤਨ 44x ਦੇ ਮੁਕਾਬਲੇ ਕਾਫੀ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਹੈ। ਇਹ ਵੈਲਿਊਏਸ਼ਨ ਮਿਸਮੈਚ ਦੱਸਦਾ ਹੈ ਕਿ ਭਾਵੇਂ ਕੰਪਨੀ ਭਾਰਤ ਦੇ ਹਾਈਪਰ-ਸਕੇਲ ਡਾਟਾ ਸੈਂਟਰਾਂ ਦੇ ਵਿਸਥਾਰ ਤੋਂ ਮੰਗ ਨੂੰ ਹਾਸਲ ਕਰ ਰਹੀ ਹੈ, ਪਰ ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ਨੇ ਪਹਿਲਾਂ ਹੀ ਸਭ ਤੋਂ ਵਧੀਆ ਗਰੋਥ ਸੰਭਾਵਨਾਵਾਂ ਨੂੰ ਪ੍ਰਾਈਸ-ਇਨ ਕਰ ਲਿਆ ਹੋਵੇਗਾ।

ਵਿਕਾਸ ਦਾ ਕਾਰਨ ਅਤੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ (The Catalyst and Competitive Landscape)

ਪਾਵਰ ਜਨਰੇਸ਼ਨ ਮਾਲੀਆ ਵਿਕਾਸ ਦਾ ਮੁੱਖ ਇੰਜਣ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜਿਸ ਨੂੰ ਡਾਟਾ ਸੈਂਟਰਾਂ, ਫਾਰਮਾਸਿਊਟੀਕਲ ਪਲਾਂਟਾਂ ਅਤੇ ਲਗਜ਼ਰੀ ਰੀਅਲ ਅਸਟੇਟ ਵਿੱਚ ਉੱਚ-ਮਾਰਜਿਨ ਵਾਲੀ ਮੰਗ ਦਾ ਫਾਇਦਾ ਮਿਲ ਰਿਹਾ ਹੈ। Cummins India 750–2,000 kVA ਪਾਵਰ ਸੈਗਮੈਂਟ ਵਿੱਚ ਆਪਣੀ ਲੀਡ ਬਰਕਰਾਰ ਰੱਖ ਰਹੀ ਹੈ, ਜਿੱਥੇ ਸਥਾਨਕ, CPCB IV+ ਅਨੁਕੂਲ ਹੱਲ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਇਸਦੀ ਸਮਰੱਥਾ ਛੋਟੇ ਪ੍ਰਤੀਯੋਗੀਆਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਰੁਕਾਵਟ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਕਿ Kirloskar Oil Engines ਅਤੇ Elgi Equipments ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ ਘੱਟ ਵੈਲਿਊਏਸ਼ਨ ਮਲਟੀਪਲ 'ਤੇ ਕੰਮ ਕਰ ਰਹੇ ਹਨ, Cummins ਬਿਹਤਰ ਰਿਟਰਨ ਆਨ ਇਕਵਿਟੀ ਮੈਟ੍ਰਿਕਸ ਅਤੇ ਮਜ਼ਬੂਤ ਡਿਸਟ੍ਰੀਬਿਊਸ਼ਨ ਫੁੱਟਪ੍ਰਿੰਟ ਰਾਹੀਂ ਆਪਣੀ ਲੀਡ ਬਰਕਰਾਰ ਰੱਖਦੀ ਹੈ। ਡਾਟਾ ਸੈਂਟਰਾਂ ਦਾ ਬੂਮ – ਜੋ ਸਾਲਾਨਾ ਪਾਵਰ ਜਨਰੇਸ਼ਨ ਮਾਲੀਏ ਦਾ ਲਗਭਗ 30-35% ਹਿੱਸਾ ਹੈ – ਕੰਪਨੀ ਲਈ ਇੱਕ ਸਟਰਕਚਰਲ, ਨਾ ਕਿ ਸਾਈਕਲੀਕਲ, ਟੇਲਵਿੰਡ ਸਾਬਤ ਹੋਇਆ ਹੈ।

ਮਾਹਰਾਂ ਦਾ ਨਜ਼ਰੀਆ (The Forensic Bear Case)

ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਅਵਿਸ਼ਵਾਸ ਕਾਰਜਸ਼ੀਲ ਉੱਤਮਤਾ ਦੀ ਘਾਟ ਕਾਰਨ ਨਹੀਂ, ਬਲਕਿ ਮਾਰਜਿਨ ਦੀ ਕਮਜ਼ੋਰੀ ਅਤੇ ਵੈਲਿਊਏਸ਼ਨ ਦੀ ਥਕਾਵਟ ਕਾਰਨ ਵਧ ਰਿਹਾ ਹੈ। ਕੰਪਨੀ ਇਸ ਸਮੇਂ ਤਾਂਬਾ (copper) ਅਤੇ ਪਿਗ ਆਇਰਨ (pig iron) ਵਰਗੇ ਮੁੱਖ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਵਧਦੀਆਂ ਲਾਗਤਾਂ ਨਾਲ ਜੂਝ ਰਹੀ ਹੈ। ਜਦੋਂ ਕਿ ਕੰਪਨੀ ਨੇ EBITDA ਮਾਰਜਿਨ ਨੂੰ 21.3% ਦੇ ਨੇੜੇ ਬਣਾਈ ਰੱਖਣ ਲਈ ਓਪਰੇਟਿੰਗ ਲੀਵਰੇਜ ਦੀ ਸਫਲਤਾਪੂਰਵਕ ਵਰਤੋਂ ਕੀਤੀ ਹੈ, ਚੈਨਲ ਚੈੱਕ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਕੀਮਤਾਂ ਵਿੱਚ ਹੋਰ ਵਾਧਾ ਸਥਾਈ ਕਮੋਡਿਟੀ ਮਹਿੰਗਾਈ ਦੇ ਨਾਲ ਤਾਲਮੇਲ ਬਿਠਾਉਣ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਟਾਕ ਦਾ ਰਿਕਾਰਡ ਉੱਚ ਪੱਧਰਾਂ ਤੋਂ ਹਾਲੀਆ ਗਿਰਾਵਟ, ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਸੂਚਕਾਂਕਾਂ ਤੋਂ ਘੱਟ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨਾ, ਇਹ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਕਿ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ ਲਾਭ ਲੈ ਰਹੇ ਹਨ। ਆਰਡਰ-ਟੂ-ਰੇਵਨਿਊ ਪਾਈਪਲਾਈਨ ਦੇ ਕਾਰਜਾਂ ਵਿੱਚ ਕਿਸੇ ਵੀ ਨਿਰਾਸ਼ਾ ਨਾਲ ਮਲਟੀਪਲ ਕੰਪ੍ਰੈਸ਼ਨ ਹੋ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਮੌਜੂਦਾ ਪੱਧਰਾਂ 'ਤੇ ਸਟਾਕ ਕੋਲ ਜ਼ਿਆਦਾ ਵਾਧੇ ਦੀ ਸੰਭਾਵਨਾ ਨਹੀਂ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ (The Future Outlook)

FY27 ਨੂੰ ਦੇਖਦੇ ਹੋਏ, ਪ੍ਰਬੰਧਨ ਦਾ ਮਾਰਗਦਰਸ਼ਨ ਸਾਵਧਾਨੀ ਨਾਲ ਆਸ਼ਾਵਾਦੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਆਫਟਰਮਾਰਕੀਟ ਸੈਗਮੈਂਟ ਨੂੰ ਇੱਕ ਸਥਿਰ ਮਾਲੀਆ ਆਧਾਰ ਵਜੋਂ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਹੈ। CPCB IV+ ਅਨੁਕੂਲ ਯੂਨਿਟਾਂ ਲਈ ਵਾਰੰਟੀ ਮਿਆਦਾਂ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ (ਜੂਨ 2026 ਤੋਂ ਸ਼ੁਰੂ) ਨਾਲ ਆਵਰਤੀ ਸੇਵਾ ਮਾਲੀਏ ਵੱਲ ਇੱਕ ਤਬਦੀਲੀ ਆਉਣ ਦੀ ਉਮੀਦ ਹੈ। ਹਾਲਾਂਕਿ, ਬ੍ਰੋਕਰੇਜ ਦੀ ਸਹਿਮਤੀ ਕੀਮਤ ਟੀਚਿਆਂ ਨੂੰ ਮੁੜ-ਸੰਗਠਿਤ ਕਰ ਰਹੀ ਹੈ ਅਤੇ ਕੁਝ ਵਿਸ਼ਲੇਸ਼ਕ ਇੱਕ ਰੱਖਿਆਤਮਕ ਸਟੈਂਸ ਵੱਲ ਵਧ ਰਹੇ ਹਨ, ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਲਈ ਫੋਕਸ ਇਸ ਗੱਲ 'ਤੇ ਰਹੇਗਾ ਕਿ ਕੀ ਕੰਪਨੀ ਅਸਥਿਰ ਮੈਕਰੋ ਵਾਤਾਵਰਣ ਵਿੱਚ ਲਗਾਤਾਰ, ਉੱਚ-ਮਾਰਜਿਨ ਕਾਰਜਾਂ ਦੁਆਰਾ ਆਪਣੇ ਪ੍ਰੀਮੀਅਮ ਵੈਲਿਊਏਸ਼ਨ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀ ਹੈ ਜਾਂ ਨਹੀਂ।