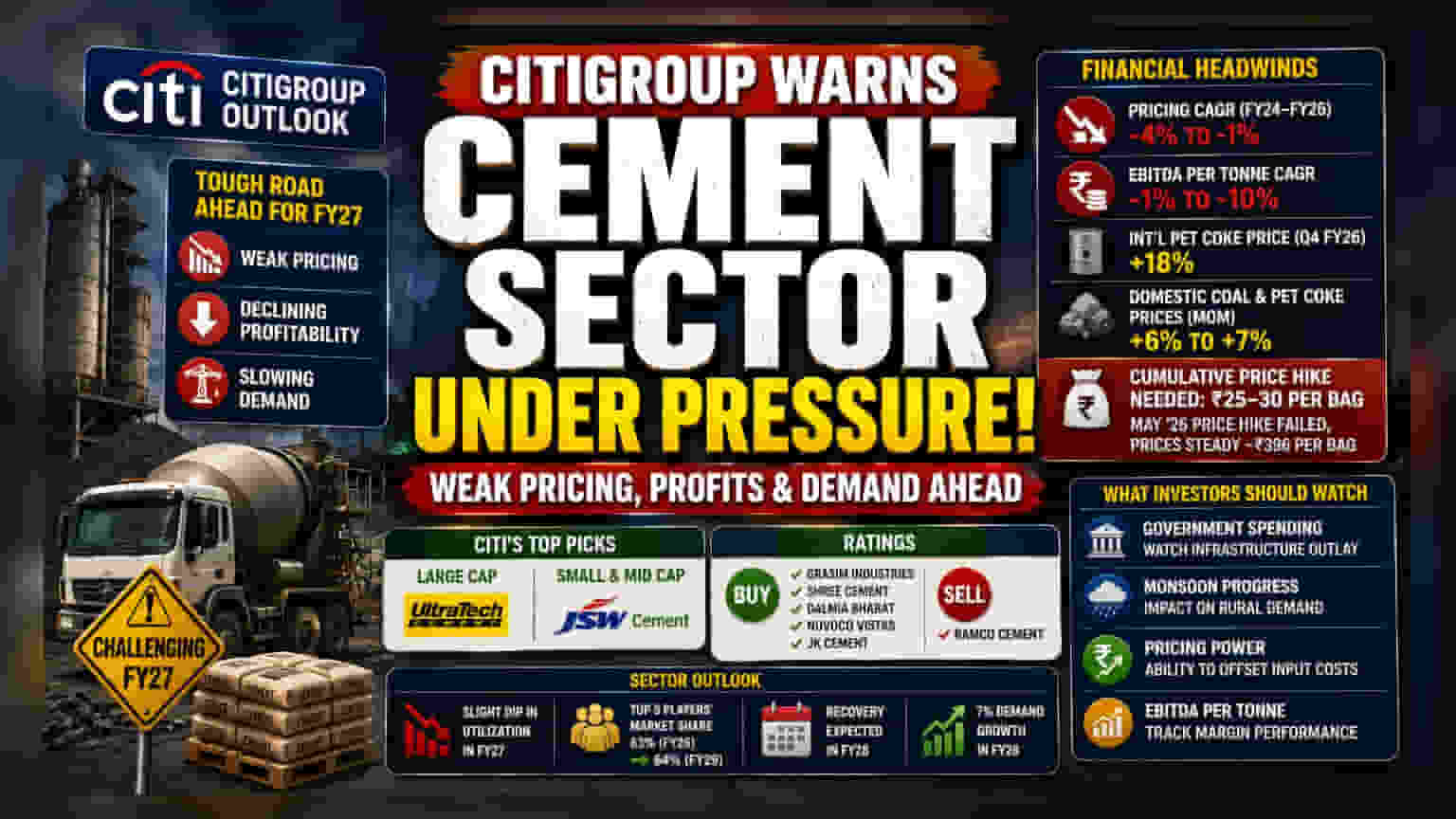

Citigroup ਨੇ ਭਾਰਤੀ ਸੀਮੈਂਟ ਇੰਡਸਟਰੀ ਲਈ ਵਿੱਤੀ ਸਾਲ 2027 ਨੂੰ ਚੁਣੌਤੀਪੂਰਨ ਦੱਸਿਆ ਹੈ। ਕਮਜ਼ੋਰ ਕੀਮਤਾਂ ਅਤੇ ਮੰਗ ਵਿੱਚ ਗਿਰਾਵਟ ਕਾਰਨ ਕੰਪਨੀਆਂ 'ਤੇ ਦਬਾਅ ਰਹੇਗਾ। ਹਾਲਾਂਕਿ, ਬ੍ਰੋਕਰੇਜ ਨੇ Ultratech Cement ਅਤੇ JSW Cement ਨੂੰ ਆਪਣੇ ਟਾਪ ਪਿਕਸ ਵਜੋਂ ਚੁਣਿਆ ਹੈ।

ਕੀ ਹੋਇਆ?

Citigroup ਨੇ ਭਾਰਤੀ ਸੀਮੈਂਟ ਸੈਕਟਰ ਲਈ ਇੱਕ ਚੇਤਾਵਨੀ ਜਾਰੀ ਕੀਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਅਗਲੇ ਵਿੱਤੀ ਸਾਲ (FY27) ਲਈ ਵੱਡੀਆਂ ਮੁਸ਼ਕਲਾਂ ਦੀ ਭਵਿੱਖਬਾਣੀ ਕੀਤੀ ਗਈ ਹੈ। ਰਿਪੋਰਟ ਦੇ ਮੁਤਾਬਕ, ਸੀਮੈਂਟ ਕੰਪਨੀਆਂ ਨੂੰ ਕਮਜ਼ੋਰ ਕੀਮਤਾਂ, ਮੁਨਾਫੇ ਵਿੱਚ ਗਿਰਾਵਟ ਅਤੇ ਮੰਗ ਵਿੱਚ ਸੁਸਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਹ ਸਮੱਸਿਆਵਾਂ ਸਰਕਾਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਖਰਚਿਆਂ ਵਿੱਚ ਸੰਭਾਵੀ ਕਮੀ ਅਤੇ ਮਾੜੇ ਮੌਨਸੂਨ ਦੇ ਡਰ ਕਾਰਨ ਪੈਦਾ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਵਿਸ਼ਲੇਸ਼ਣ ਅਨੁਸਾਰ, ਇਹ ਕਾਰਕ ਕਈ ਕੰਪਨੀਆਂ ਲਈ ਸਮਰੱਥਾ ਦੀ ਵਰਤੋਂ (capacity utilization) ਘਟਾ ਸਕਦੇ ਹਨ ਅਤੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਨੂੰ ਦਬਾ ਸਕਦੇ ਹਨ।

ਵਿੱਤੀ ਅਤੇ ਵਪਾਰਕ ਸੰਦਰਭ

Citigroup ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਅੰਕੜੇ ਹਾਲ ਹੀ ਦੇ ਅਤੀਤ ਦੀ ਇੱਕ ਮੁਸ਼ਕਲ ਤਸਵੀਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਵਿੱਤੀ ਸਾਲ 2024 ਤੋਂ 2026 ਦੇ ਵਿਚਕਾਰ, ਕਈ ਕੰਪਨੀਆਂ ਨੇ ਕੀਮਤਾਂ ਵਿੱਚ -4% ਤੋਂ -1% ਤੱਕ ਦੀ ਨੈਗੇਟਿਵ ਕੰਪਾਊਂਡ ਸਾਲਾਨਾ ਵਿਕਾਸ ਦਰ (CAGR) ਦਾ ਅਨੁਭਵ ਕੀਤਾ। ਇਸੇ ਤਰ੍ਹਾਂ, ਪ੍ਰਤੀ ਟਨ ਆਪਰੇਟਿੰਗ ਮੁਨਾਫਾ (EBITDA) ਵੀ ਜ਼ਿਆਦਾਤਰ ਕੰਪਨੀਆਂ ਲਈ ਨੈਗੇਟਿਵ ਰੁਝਾਨ ਦਿਖਾਉਂਦਾ ਰਿਹਾ, ਜੋ 1% ਤੋਂ 10% ਦੇ ਵਿਚਕਾਰ ਰਿਹਾ।

ਖਰਚਿਆਂ ਨੇ ਬੋਝ ਵਧਾ ਦਿੱਤਾ ਹੈ। ਵਿੱਤੀ ਸਾਲ 2026 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੈਟ ਕੋਕ (pet coke) ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ 18% ਦਾ ਵਾਧਾ ਹੋਇਆ। ਘਰੇਲੂ ਕੋਲ (coal) ਅਤੇ ਪੈਟ ਕੋਕ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵੀ ਮਹੀਨੇ-ਦਰ-ਮਹੀਨੇ 6% ਤੋਂ 7% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ। ਰਿਪੋਰਟ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਨੂੰ ਵਸੂਲਣ ਅਤੇ ਮਾਰਜਿਨ ਨੂੰ ਸਥਿਰ ਕਰਨ ਲਈ, ਇੰਡਸਟਰੀ ਨੂੰ ਪ੍ਰਤੀ ਬੈਗ ₹25 ਤੋਂ ₹30 ਦਾ ਇਕੱਠਾ ਵਾਧਾ ਕਰਨ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਮਈ 2026 ਵਿੱਚ ਕੀਮਤਾਂ ਵਧਾਉਣ ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਤਿੱਖੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਕਮਜ਼ੋਰ ਮੰਗ ਕਾਰਨ ਅਸਫਲ ਰਹੀਆਂ, ਜਿਸ ਨਾਲ ਕੀਮਤਾਂ ਲਗਭਗ ₹396 ਪ੍ਰਤੀ ਬੈਗ 'ਤੇ ਸਥਿਰ ਰਹੀਆਂ।

ਸੈਕਟਰ ਪਿਕਸ ਅਤੇ ਰੇਟਿੰਗਜ਼

ਸੈਕਟਰ ਦੀਆਂ ਵਿਆਪਕ ਚੁਣੌਤੀਆਂ ਦੇ ਬਾਵਜੂਦ, Citigroup ਨੇ ਕੁਝ ਕੰਪਨੀਆਂ ਦੀ ਪਛਾਣ ਕੀਤੀ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਉਹ ਪਸੰਦ ਕਰਦਾ ਹੈ। ਵੱਡੇ-ਕੈਪ ਸਟਾਕਾਂ ਵਿੱਚ Ultratech Cement ਨੂੰ ਇੱਕ ਟਾਪ ਪਿਕ ਵਜੋਂ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਦੋਂ ਕਿ ਛੋਟੇ ਅਤੇ ਮੱਧ-ਕੈਪ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ JSW Cement ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ ਗਈ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ Grasim Industries, Shree Cement, Dalmia Bharat, Nuvoco Vistas, ਅਤੇ JK Cement ਨੂੰ 'Buy' ਰੇਟਿੰਗ ਦਿੱਤੀ ਹੈ, ਜੋ ਉਨ੍ਹਾਂ ਦੇ ਵਿਸ਼ੇਸ਼ ਬਿਜ਼ਨਸ ਮਾਡਲਾਂ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸਦੇ ਉਲਟ, ਬ੍ਰੋਕਰੇਜ ਨੇ Ramco Cement 'ਤੇ 'Sell' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ।

ਬਾਜ਼ਾਰ ਅਤੇ ਮੰਗ ਦੇ ਜੋਖਮ

ਰਿਪੋਰਟ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ ਸੀਮੈਂਟ ਸੈਕਟਰ ਵਿੱਤੀ ਸਾਲ 2027 ਤੱਕ ਸੰਘਰਸ਼ ਕਰੇਗਾ, ਜਿਸ ਵਿੱਚ ਸਮੁੱਚੇ ਉਪਯੋਗਤਾ ਪੱਧਰਾਂ (utilization levels) ਵਿੱਚ ਥੋੜ੍ਹੀ ਗਿਰਾਵਟ ਆਵੇਗੀ। ਜਦੋਂ ਕਿ ਏਕੀਕਰਨ (consolidation) ਜਾਰੀ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ—ਜਿਸ ਵਿੱਚ ਚੋਟੀ ਦੀਆਂ ਪੰਜ ਕੰਪਨੀਆਂ ਦੁਆਰਾ ਵਿੱਤੀ ਸਾਲ 2026 ਵਿੱਚ 63% ਤੋਂ 2029 ਤੱਕ 64% ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਵਧਾਉਣ ਦਾ ਅਨੁਮਾਨ ਹੈ—ਇਹ ਤੇਜ਼ ਰਫਤਾਰ ਨਾਲ ਨਹੀਂ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਕੰਪਨੀ ਵਿੱਤੀ ਸਾਲ 2028 ਵਿੱਚ ਮੰਗ ਵਿੱਚ 7% ਦੇ ਵਾਧੇ ਅਤੇ ਬਿਹਤਰ ਉਦਯੋਗ ਉਪਯੋਗਤਾ ਦੁਆਰਾ ਇੱਕ ਸੰਭਾਵੀ ਰਿਕਵਰੀ ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਕਈ ਮੁੱਖ ਸੂਚਕਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਚਾਹ ਸਕਦੇ ਹਨ ਜੋ ਸੈਕਟਰ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ:

- ਸਰਕਾਰੀ ਖਰਚੇ: ਸਰਕਾਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਲਗਾਤਾਰ ਸੁਸਤੀ ਮੰਗ ਨੂੰ ਦਬਾ ਸਕਦੀ ਹੈ।

- ਮੌਨਸੂਨ ਦੀ ਪ੍ਰਗਤੀ: ਪੇਂਡੂ ਉਸਾਰੀ ਦੀ ਮੰਗ 'ਤੇ ਮੌਨਸੂਨ ਦੀਆਂ ਬਾਰਸ਼ਾਂ ਦਾ ਪ੍ਰਭਾਵ ਇੱਕ ਨਾਜ਼ੁਕ ਕਾਰਕ ਬਣਿਆ ਹੋਇਆ ਹੈ।

- ਕੀਮਤ ਸ਼ਕਤੀ (Pricing Power): ਪੈਟ ਕੋਕ ਅਤੇ ਕੋਲ ਵਰਗੀਆਂ ਇਨਪੁਟ ਲਾਗਤਾਂ ਨੂੰ ਆਫਸੈੱਟ ਕਰਨ ਲਈ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ ਸਫਲਤਾਪੂਰਵਕ ਲਾਗੂ ਕਰਨ ਦੀ ਕੰਪਨੀਆਂ ਦੀ ਯੋਗਤਾ।

- EBITDA ਪ੍ਰਤੀ ਟਨ: ਭਵਿੱਖ ਦੇ ਤਿਮਾਹੀ ਨਤੀਜੇ ਦਿਖਾਉਣਗੇ ਕਿ ਕੀ ਕੰਪਨੀਆਂ ਕੀਮਤਾਂ ਦੇ ਦਬਾਅ ਦੇ ਬਾਵਜੂਦ ਆਪਣੇ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀਆਂ ਹਨ ਜਾਂ ਸੁਧਾਰ ਸਕਦੀਆਂ ਹਨ।