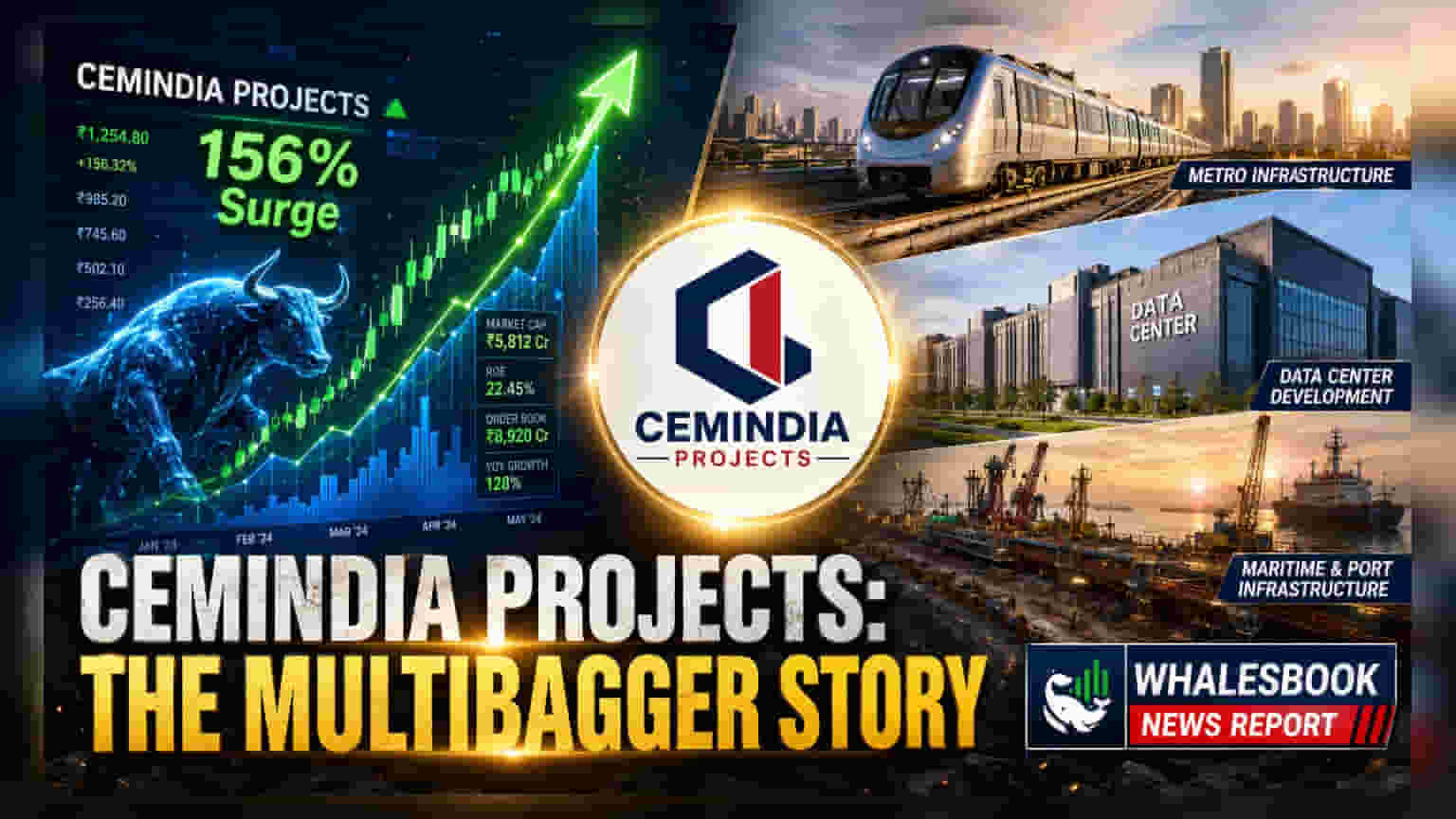

Cemindia Projects ਦੇ ਸ਼ੇਅਰਾਂ ਨੇ ਪਿਛਲੇ ਤਿੰਨ ਮਹੀਨਿਆਂ ਵਿੱਚ **156%** ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ। Q4 FY26 ਦੇ ਸ਼ਾਨਦਾਰ ਨਤੀਜਿਆਂ ਤੋਂ ਬਾਅਦ ਸ਼ੇਅਰ 52-ਹਫਤੇ ਦੇ ਨਵੇਂ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਕੰਪਨੀ, ਜੋ ਹੁਣ Adani Group ਦੇ ਅਧੀਨ ਹੈ, ਨੇ ਤਿਮਾਹੀ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ **113.6%** ਦਾ ਵਾਧਾ ਅਤੇ ਰਿਕਾਰਡ ਆਰਡਰ ਬੁੱਕ ਦਰਜ ਕੀਤੀ ਹੈ।

ਕੀ ਹੋਇਆ?

Cemindia Projects Limited, ਜੋ ਪਹਿਲਾਂ ITD Cementation ਦੇ ਨਾਂ ਨਾਲ ਜਾਣੀ ਜਾਂਦੀ ਸੀ, ਦੇ ਸ਼ੇਅਰਾਂ ਦੀ ਕੀਮਤ ਨੇ ਪਿਛਲੇ ਤਿੰਨ ਮਹੀਨਿਆਂ ਵਿੱਚ ਲਗਭਗ 156% ਦਾ ਵੱਡਾ ਉਛਾਲ ਦੇਖਿਆ ਹੈ। 1 ਜੁਲਾਈ, 2026 ਨੂੰ, ਸ਼ੇਅਰ ਨੇ ਬਾਜ਼ਾਰ ਦੇ ਲਗਾਤਾਰ ਇੰਟਰਸਟ ਤੋਂ ਬਾਅਦ ₹1,363.75 ਦਾ ਨਵਾਂ 52-ਹਫਤੇ ਦਾ ਉੱਚਾ ਪੱਧਰ ਛੂਹਿਆ। ਇਸ ਰੈਲੀ ਦਾ ਮੁੱਖ ਕਾਰਨ ਕੰਪਨੀ ਦੁਆਰਾ ਅਪ੍ਰੈਲ ਦੇ ਅੰਤ ਵਿੱਚ ਜਾਰੀ ਕੀਤੇ ਗਏ Q4 FY26 ਦੇ ਨਤੀਜੇ ਸਨ, ਜਿਨ੍ਹਾਂ ਨੇ ਬਾਜ਼ਾਰ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਪਾਰ ਕਰ ਦਿੱਤਾ। ਕੰਪਨੀ ਨੇ ਇਸ ਤਿਮਾਹੀ ਵਿੱਚ ₹242.17 ਕਰੋੜ ਦਾ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਦਰਜ ਕੀਤਾ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਇਸੇ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 113.6% ਦਾ ਸਾਲਾਨਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਕੰਪਨੀ ਨੂੰ ਪਹਿਲੀ ਵਾਰ ਸਾਲਾਨਾ ₹10,000 ਕਰੋੜ ਦੇ ਮੀਲ ਪੱਥਰ ਨੂੰ ਪਾਰ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕੀਤੀ।

Adani Acquisition ਦਾ ਸੰਦਰਭ

ਇਹ ਤੇਜ਼ੀ ਕੰਪਨੀ ਦੇ ਮਈ 2025 ਵਿੱਚ Adani Group ਦੀ ਇੱਕ ਇਕਾਈ, Renew Exim DMCC ਦੁਆਰਾ ਐਕਵਾਇਰ ਕੀਤੇ ਜਾਣ ਤੋਂ ਬਾਅਦ ਹੋਈ ਹੈ। ਐਕਵਾਇਰ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਸ਼ੇਅਰ ਨੇ ਅਸਥਿਰਤਾ ਦਾ ਅਨੁਭਵ ਕੀਤਾ, ਜਿਸ ਵਿੱਚ 2025 ਦੇ ਸਿਖਰ ਤੋਂ ਕਾਫ਼ੀ ਗਿਰਾਵਟ ਆਈ, ਕਿਉਂਕਿ ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ ਦਾ ਸਬੂਤ ਦੇਖ ਰਹੇ ਸਨ ਕਿ ਨਵਾਂ ਪ੍ਰਮੋਟਰ ਮਾਲਕੀਅਤ ਬਿਹਤਰ ਕਾਰਜਕਾਰੀ ਪ੍ਰਦਰਸ਼ਨ ਵਿੱਚ ਬਦਲ ਜਾਵੇਗਾ। ਹਾਲ ਹੀ ਦੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਨੇ ਇਹ ਸਬੂਤ ਪ੍ਰਦਾਨ ਕੀਤਾ, ਜਿਸ ਨਾਲ ਬਾਜ਼ਾਰ ਨੂੰ ਸੰਕੇਤ ਮਿਲਿਆ ਕਿ ਕੰਪਨੀ ਦਾ ਕਾਰੋਬਾਰ ਮਾਡਲ ਨਵੇਂ ਪ੍ਰਬੰਧਨ ਅਧੀਨ ਆਪਣੇ ਵਿਕਾਸ ਟੀਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰ ਰਿਹਾ ਹੈ। ਬਾਜ਼ਾਰ ਹੁਣ ਕੰਪਨੀ ਨੂੰ Adani Group ਦੇ ਵਿਆਪਕ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (Infrastructure) ਪ੍ਰੋਜੈਕਟ ਪਾਈਪਲਾਈਨ ਦੇ ਇੱਕ ਸੰਭਾਵੀ ਮੁੱਖ ਲਾਭਪਾਤਰ ਵਜੋਂ ਦੇਖ ਰਿਹਾ ਹੈ।

ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਆਰਡਰ ਬੁੱਕ

Cemindia Projects ਨੇ FY26 ਨੂੰ ₹24,545 ਕਰੋੜ ਦੀ ਰਿਕਾਰਡ ਆਰਡਰ ਬੁੱਕ ਨਾਲ ਸਮਾਪਤ ਕੀਤਾ, ਜੋ ਕਿ ਇਸਦੀ ਸਾਲਾਨਾ ਆਮਦਨ ਤੋਂ ਲਗਭਗ 2.4 ਗੁਣਾ ਹੈ। ਇਹ ਕੰਪਨੀ ਨੂੰ ਅਗਲੇ ਦੋ ਤੋਂ ਢਾਈ ਸਾਲਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਆਮਦਨ ਵਿਜ਼ੀਬਿਲਟੀ (revenue visibility) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਸ ਵਿੱਤੀ ਸੁਧਾਰ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ ਮਾਰਜਿਨ ਦਾ ਵਧਣਾ ਹੈ; ਕੰਪਨੀ ਨੇ Q4 FY26 ਵਿੱਚ 15.1% ਦਾ EBITDA ਮਾਰਜਿਨ ਦਰਜ ਕੀਤਾ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਤਿਮਾਹੀ ਦੇ 10.7% ਤੋਂ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੁਧਾਰ ਹੈ। ਕੰਪਨੀ ਆਪਣੇ ਪ੍ਰੋਜੈਕਟ ਮਿਕਸ ਵਿੱਚ ਸਰਗਰਮੀ ਨਾਲ ਵਿਭਿੰਨਤਾ ਲਿਆ ਰਹੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਡਾਟਾ ਸੈਂਟਰ ਇੱਕ ਰਣਨੀਤਕ ਵਿਕਾਸ ਖੇਤਰ ਵਜੋਂ ਉਭਰ ਰਹੇ ਹਨ, ਜੋ ਇਸ ਸਮੇਂ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਲਗਭਗ ₹3,000 ਕਰੋੜ ਦਾ ਯੋਗਦਾਨ ਪਾ ਰਹੇ ਹਨ।

ਵੈਲਿਊਏਸ਼ਨ ਅਤੇ ਮਾਰਕੀਟ ਚਿੰਤਾਵਾਂ

ਸ਼ੇਅਰ ਦੀ ਕੀਮਤ ਵਿੱਚ ਤੇਜ਼ੀ ਦੇ ਨਾਲ, ਕੰਪਨੀ ਦੀ ਵੈਲਿਊਏਸ਼ਨ (valuation) ਵਿੱਚ ਵੀ ਬਦਲਾਅ ਆਇਆ ਹੈ। Cemindia Projects ਇਸ ਸਮੇਂ 39.8x ਦੇ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਹੀ ਹੈ, ਜੋ ਕਿ ਇਸਦੇ ਤਿੰਨ-ਸਾਲਾਂ ਦੇ ਮੱਧਮਾਨ (median) P/E 27.9x ਤੋਂ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਕਮਾਈ (earnings) ਵਿੱਚ ਵਾਧਾ ਮਜ਼ਬੂਤ ਰਿਹਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਸਟਾਕ ਹੁਣ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। PEG ਰੇਸ਼ੋ - ਜੋ ਕਿ ਅਨੁਮਾਨਿਤ ਵਿਕਾਸ ਦੇ ਮੁਕਾਬਲੇ ਵੈਲਿਊਏਸ਼ਨ ਦਾ ਮਾਪ ਹੈ - 0.58 'ਤੇ ਖੜ੍ਹਾ ਹੈ, ਜੋ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਮੌਜੂਦਾ ਵੈਲਿਊਏਸ਼ਨ ਇੱਕ ਹਮਲਾਵਰ ਵਿਕਾਸ ਕਹਾਣੀ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ, ਪਰ ਸਟਾਕ ਕਾਰਜਕਾਰੀ (execution) ਜਾਂ ਮੁਨਾਫੇ (profitability) ਵਿੱਚ ਕਿਸੇ ਵੀ ਮੰਦੀ ਦੇ ਸੰਕੇਤ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਰਹਿੰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਵੇਂ ਕਿ Cemindia Projects FY27 ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਿਕਾਸ ਟੀਚਿਆਂ ਨਾਲ ਪ੍ਰਵੇਸ਼ ਕਰ ਰਿਹਾ ਹੈ, ਨਿਵੇਸ਼ਕ ਕੁਝ ਮੁੱਖ ਖੇਤਰਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰ ਸਕਦੇ ਹਨ। ਪਹਿਲਾ, ਸੁਧਰੇ ਹੋਏ EBITDA ਮਾਰਜਿਨ ਦੀ ਸਥਿਰਤਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਚੱਕਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਖੇਤਰ ਵਿੱਚ ਇਨਪੁਟ ਲਾਗਤਾਂ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ। ਦੂਜਾ, ਕੰਪਨੀ ਨੇ FY27 ਵਿੱਚ 20-25% ਦੇ ਮਾਲੀਆ ਵਾਧੇ ਦਾ ਟੀਚਾ ਰੱਖਿਆ ਹੈ; ਇਸਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਲਗਾਤਾਰ ਪ੍ਰੋਜੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ। ਅੰਤ ਵਿੱਚ, ਹਾਲਾਂਕਿ ਆਰਡਰ ਬੁੱਕ ਰਿਕਾਰਡ ਉੱਚਾਈ 'ਤੇ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਸਲ ਆਰਡਰ ਪਰਿਵਰਤਨ ਦੀ ਗਤੀ ਅਤੇ ਪੂੰਜੀ-ਸੰਘਣੀ (capital-intensive) ਮਾਹੌਲ ਵਿੱਚ ਆਪਣੇ ਕਾਰਜਕਾਰੀ ਪੂੰਜੀ (working capital) ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਕੰਪਨੀ ਦੀ ਯੋਗਤਾ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।