ਤੇਲ ਦੇ ਝਟਕੇ ਤੇ ਯੀਲਡ ਵਾਧੇ ਨੇ ਭਾਰਤੀ ਰੁਪਏ ਨੂੰ ਮਾਰੀ ਸੱਟ

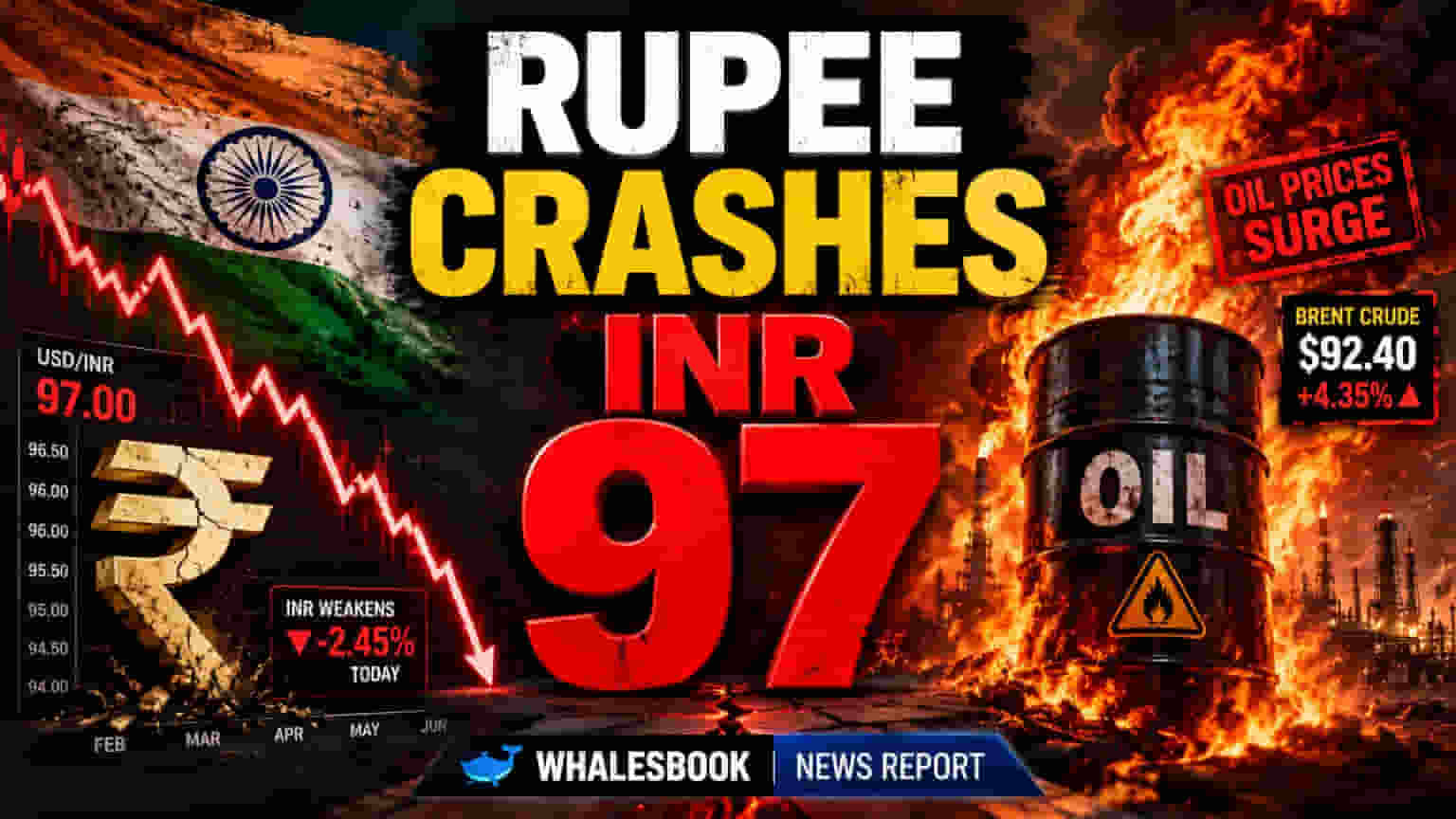

ਭਾਰਤੀ ਰੁਪਈਆ ਹੁਣ ਤੱਕ ਦੇ ਸਭ ਤੋਂ ਹੇਠਲੇ ਪੱਧਰ 'ਤੇ ਆ ਗਿਆ ਹੈ, ਮੰਗਲਵਾਰ ਨੂੰ 96.44 ਨੂੰ ਛੂਹਣ ਤੋਂ ਬਾਅਦ ਇਹ 97 ਪ੍ਰਤੀ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਨੇੜੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਵੱਡੀ ਗਿਰਾਵਟ ਦਾ ਕਾਰਨ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਵਧਦੀਆਂ ਗਲੋਬਲ ਕੀਮਤਾਂ ਅਤੇ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਯੀਲਡ (US Treasury yields) ਵਿੱਚ ਵਾਧਾ ਹੈ। ਕਿਉਂਕਿ ਭਾਰਤ ਆਪਣਾ ਲਗਭਗ 85% ਤੇਲ ਆਯਾਤ (import) ਕਰਦਾ ਹੈ, ਇਸ ਲਈ ਊਰਜਾ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਦਾ ਰੁਪਏ 'ਤੇ ਸਿੱਧਾ ਅਸਰ ਪੈਂਦਾ ਹੈ। ਦੇਸ਼ ਨੂੰ ਇਸ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ਆਪਣੇ ਆਯਾਤ 'ਤੇ ਵਧੇਰੇ ਡਾਲਰ ਖਰਚ ਕਰਨੇ ਪੈਣਗੇ, ਜਿਸ ਨਾਲ ਚਾਲੂ ਖਾਤੇ ਦਾ ਘਾਟਾ $65 ਬਿਲੀਅਨ ਤੋਂ $70 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਅਨੁਮਾਨ ਹੈ।

ਇਸੇ ਸਮੇਂ, ਅਮਰੀਕਾ ਦੀ 10-ਸਾਲਾ ਟ੍ਰੇਜ਼ਰੀ ਯੀਲਡ ਇੱਕ ਸਾਲ ਦੇ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚ ਗਈ ਹੈ। ਇਹ ਅਮਰੀਕੀ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਵਧੇਰੇ ਆਕਰਸ਼ਕ ਬਣਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਭਾਰਤ ਵਰਗੇ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ (emerging markets) ਤੋਂ ਪੂੰਜੀ ਖਿੱਚੀ ਜਾ ਰਹੀ ਹੈ। ਇਸ ਰੁਝਾਨ ਕਾਰਨ ਭਾਰਤ ਲਈ ਆਪਣੇ ਘਾਟੇ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਲੋੜੀਂਦਾ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਪ੍ਰਾਪਤ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੋ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਰੁਪਏ 'ਤੇ ਦਬਾਅ ਵਧਾ ਰਿਹਾ ਹੈ।

ਮਹਿੰਗਾਈ, ਵਪਾਰ ਘਾਟਾ ਅਤੇ ਪੂੰਜੀ ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਵਧੀਆਂ

ਊਰਜਾ ਦੀਆਂ ਉੱਚੀਆਂ ਲਾਗਤਾਂ ਪਹਿਲਾਂ ਹੀ ਭਾਰਤ ਦੇ ਆਰਥਿਕ ਅੰਕੜਿਆਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੀਆਂ ਹਨ। ਅਪ੍ਰੈਲ ਵਿੱਚ ਵਪਾਰ ਘਾਟਾ (trade deficit) ਵੱਧ ਕੇ $28.38 ਬਿਲੀਅਨ ਹੋ ਗਿਆ, ਜਿਸ ਵਿੱਚ ਕੱਚੇ ਤੇਲ ਦੇ ਆਯਾਤ ਛੇ ਮਹੀਨਿਆਂ ਦੇ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚ ਗਏ। ਥੋਕ ਮਹਿੰਗਾਈ (Wholesale inflation) ਵੀ ਅਪ੍ਰੈਲ ਵਿੱਚ ਸਾਢੇ ਤਿੰਨ ਸਾਲਾਂ ਦੇ ਸਿਖਰ 'ਤੇ ਪਹੁੰਚ ਗਈ, ਜੋ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਵਧਦੀਆਂ ਬਾਲਣ ਲਾਗਤਾਂ ਵਿਆਪਕ ਅਰਥਚਾਰੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੀਆਂ ਹਨ। ਸਰਕਾਰੀ ਤੇਲ ਕੰਪਨੀਆਂ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਪੈਟਰੋਲ ਅਤੇ ਡੀਜ਼ਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਦੋ ਵਾਰ ਵਾਧਾ ਕੀਤਾ ਹੈ।

ਭਾਰਤ ਸਾਹਮਣੇ ਚਾਲੂ ਖਾਤੇ ਦੇ ਘਾਟੇ ਨੂੰ ਘਟਾਉਣ ਅਤੇ ਨਾਲ ਹੀ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੀ ਚੁਣੌਤੀ ਹੈ। ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ (portfolio investment) ਵਿੱਚ ਕਮਜ਼ੋਰੀ ਅਤੇ ਭਾਰਤ ਦੀ ਆਰਥਿਕ ਵਿਕਾਸ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਇਨ੍ਹਾਂ ਯਤਨਾਂ ਨੂੰ ਹੋਰ ਗੁੰਝਲਦਾਰ ਬਣਾਉਂਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮੱਧ ਪੂਰਬ ਤੋਂ ਭੇਜੇ ਜਾਣ ਵਾਲੇ ਪੈਸੇ (remittances) ਵਿੱਚ ਵੀ ਕਮੀ ਆ ਸਕਦੀ ਹੈ ਜੇਕਰ ਖੇਤਰੀ ਸੰਘਰਸ਼ ਵਧਦੇ ਹਨ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਵੱਲੋਂ ਰੁਪਏ ਦੀ ਗਿਰਾਵਟ ਨੂੰ ਹੌਲੀ ਕਰਨ ਲਈ ਡਾਲਰ ਵੇਚਣ ਦੀਆਂ ਖ਼ਬਰਾਂ ਹਨ ਅਤੇ ਰਿਜ਼ਰਵ ਤੇ ਆਯਾਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਹੋਰ ਉਪਾਅ ਕੀਤੇ ਜਾ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ, ਜੇਕਰ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ ਅਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਵਿੱਚ ਸੁਧਾਰ ਨਹੀਂ ਹੁੰਦਾ, ਤਾਂ ਰੁਪਈਆ ਕਮਜ਼ੋਰ ਬਣਿਆ ਰਹਿ ਸਕਦਾ ਹੈ।

ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀ ਅਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਦੇ ਜੋਖਮ

ਆਯਾਤ ਕੀਤੇ ਤੇਲ 'ਤੇ ਭਾਰਤ ਦੀ ਨਿਰਭਰਤਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਮੌਜੂਦਾ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਅਤੇ ਸੰਭਾਵੀ ਸਪਲਾਈ ਮੁੱਦਿਆਂ ਦੇ ਨਾਲ। ਊਰਜਾ ਲਈ ਇੱਕ ਨੈੱਟ ਭੁਗਤਾਨਕਰਤਾ (net payer) ਹੋਣ ਦੇ ਨਾਤੇ, ਭਾਰਤ ਨੂੰ ਆਪਣੇ ਭੁਗਤਾਨ ਸੰਤੁਲਨ (balance of payments) 'ਤੇ ਲਗਾਤਾਰ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਚਾਲੂ ਖਾਤੇ ਦੇ ਘਾਟੇ ਦੇ ਵਧਣ ਦੀ ਉਮੀਦ ਹੈ, ਵਿਦੇਸ਼ੀ ਪ੍ਰਤੱਖ ਨਿਵੇਸ਼ (FDI) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨਾ ਇੱਕ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ਜੇਕਰ ਗਲੋਬਲ ਆਰਥਿਕ ਭਾਵਨਾ ਕਮਜ਼ੋਰ ਹੁੰਦੀ ਹੈ ਜਾਂ ਜੇਕਰ ਭਾਰਤ ਨੂੰ ਹੋਰ ਦੇਸ਼ਾਂ ਦੇ ਮੁਕਾਬਲੇ ਵਧੇਰੇ ਜੋਖਮ ਵਾਲਾ ਨਿਵੇਸ਼ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ।

ਏਸ਼ੀਆਈ ਮੁਕਾਬਲੇਬਾਜ਼ ਜੋ ਊਰਜਾ ਆਯਾਤ 'ਤੇ ਘੱਟ ਨਿਰਭਰ ਕਰਦੇ ਹਨ ਜਾਂ ਮਜ਼ਬੂਤ ਨਿਰਯਾਤ ਖੇਤਰ ਰੱਖਦੇ ਹਨ, ਉਹਨਾਂ ਦੀਆਂ ਮੁਦਰਾਵਾਂ ਬਿਹਤਰ ਪ੍ਰਦਰਸ਼ਨ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, ਤੇਲ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਅਕਸਰ ਭਾਰਤ ਵਿੱਚ ਮੁਦਰਾ ਦੇ ਮਹੱਤਵਪੂਰਨ ਮੁਦਰਾ ਅਵਸਾਦ (currency depreciation) ਦਾ ਕਾਰਨ ਬਣੀਆਂ ਹਨ, ਜਿਸ ਲਈ RBI ਨੂੰ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਭੰਡਾਰ (foreign exchange reserves) ਦਾ ਧਿਆਨ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ। ਨਾਕਾਫ਼ੀ ਰਿਜ਼ਰਵ ਜਾਂ ਪੂੰਜੀ ਪ੍ਰਵਾਹ (capital inflows) ਵਿੱਚ ਲਗਾਤਾਰ ਗਿਰਾਵਟ ਦਾ ਕੋਈ ਵੀ ਸੰਕੇਤ ਰੁਪਏ ਨੂੰ ਹੋਰ ਕਮਜ਼ੋਰ ਕਰ ਸਕਦਾ ਹੈ, ਮਹਿੰਗਾਈ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਆਰਥਿਕ ਵਿਕਾਸ ਵਿੱਚ ਰੁਕਾਵਟ ਪਾ ਸਕਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਅਨਿਸ਼ਚਿਤ

ਰੁਪਏ ਦੀ ਭਵਿੱਖ ਦੀ ਦਿਸ਼ਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਗਲੋਬਲ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਯੂ.ਐਸ. ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਦੇ ਵਿਆਜ ਦਰ ਫੈਸਲਿਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਜੇਕਰ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਘਟਦੀਆਂ ਹਨ ਅਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਵਧਦਾ ਹੈ, ਤਾਂ ਰੁਪਈਆ ਸਥਿਰ ਹੋ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਮਾਹਰ ਸਾਵਧਾਨ ਹਨ, ਇਹ ਮੰਨਦੇ ਹੋਏ ਕਿ ਮੁਦਰਾ ਨੂੰ ਲਗਾਤਾਰ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। RBI ਦੀਆਂ ਕਾਰਵਾਈਆਂ ਅਤੇ ਊਰਜਾ ਦੀਆਂ ਉੱਚ ਲਾਗਤਾਂ ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਘੱਟ ਕਰਨ ਲਈ ਸਰਕਾਰ ਦੇ ਯਤਨ, ਛੋਟੀ ਤੋਂ ਮੱਧ ਮਿਆਦ ਵਿੱਚ ਰੁਪਏ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਕੁੰਜੀ ਹੋਣਗੇ।