ਵਿਰਾਸਤੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦਾ ਬੋਝ

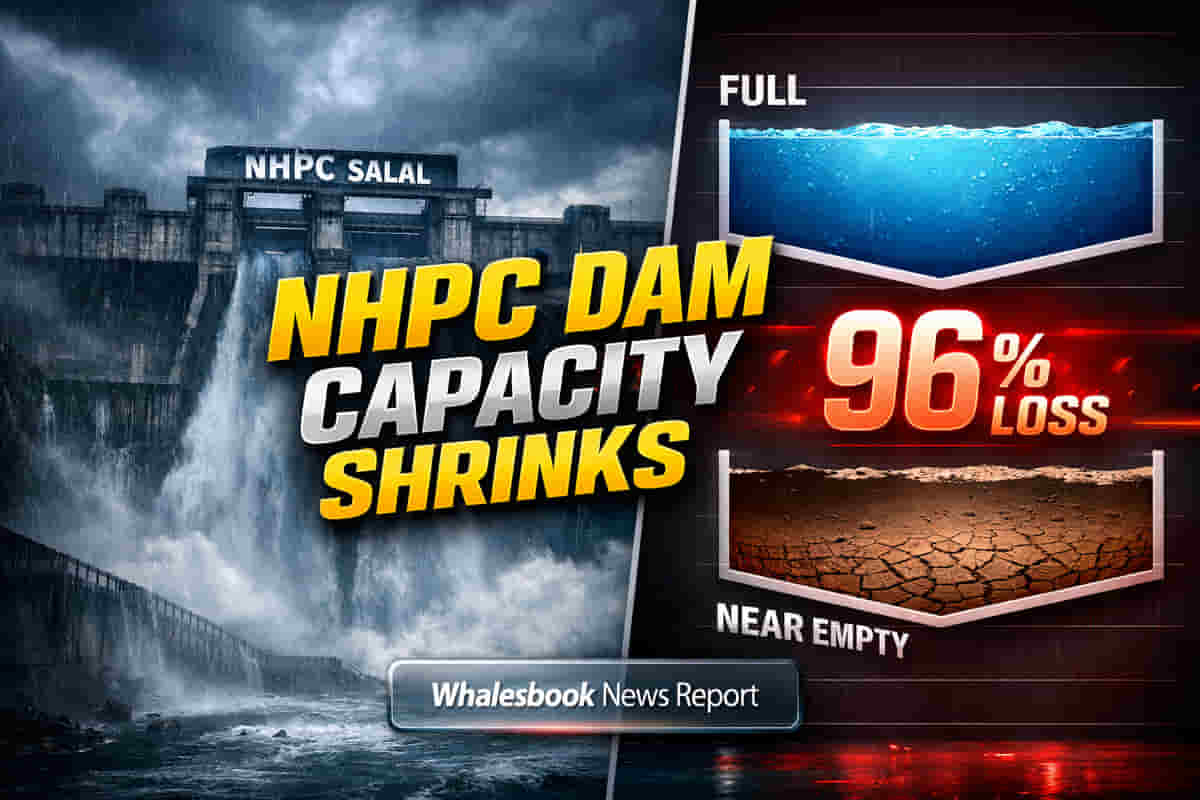

NHPC Ltd ਦੇ ਸਲਾਲ ਹਾਈਡਰੋਇਲੈਕਟ੍ਰਿਕ ਪ੍ਰੋਜੈਕਟ ਨੂੰ ਇੱਕ ਗੰਭੀਰ ਆਪਰੇਸ਼ਨਲ ਚੁਣੌਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਡੈਮ ਰਿਜ਼ਰਵਾਇਰ (reservoir) ਵਿੱਚ ਪਾਣੀ ਦਾ ਸਟੋਰੇਜ ਸਮਰੱਥਾ ਤੋਂ ਘਟ ਕੇ 96% ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਅਸਲ 284 ਮਿਲੀਅਨ ਕਿਊਬਿਕ ਮੀਟਰ (MCM) ਤੋਂ ਸਿਰਫ਼ 9.91 MCM ਰਹਿ ਗਿਆ ਹੈ (ਮਈ 2025 ਤੱਕ)। ਇਸ ਭਾਰੀ ਗਿਰਾਵਟ ਦਾ ਸਿੱਧਾ ਕਾਰਨ ਸਾਲਾਂ ਤੋਂ ਜਮ੍ਹਾਂ ਹੋਈ ਸਿਲਟ (sediment) ਹੈ, ਜੋ 1960 ਦੀ ਇੰਡਸ ਵਾਟਰਜ਼ ਟ੍ਰੀਟੀ (Indus Waters Treaty) ਅਤੇ 1978 ਦੇ ਇੱਕ ਸਮਝੌਤੇ (accord) ਕਾਰਨ ਹੈ। ਇਨ੍ਹਾਂ ਸਮਝੌਤਿਆਂ ਤਹਿਤ, ਛੇ ਅੰਡਰ-ਸਲੂਇਸ (under-sluices) ਨੂੰ ਪੱਕੇ ਤੌਰ 'ਤੇ ਬੰਦ ਕਰ ਦਿੱਤਾ ਗਿਆ ਸੀ ਅਤੇ ਸਿਲਟ-ਐਕਸਕਲੂਡਰ ਗੇਟ (silt-excluder gate) ਚਲਾਉਣ ਦੀ ਮਨਾਹੀ ਸੀ। ਇਸ ਕਾਰਨ ਡੈਮ ਦਾ ਮੂਲ ਡਿਜ਼ਾਈਨ, ਜੋ ਇਨ੍ਹਾਂ ਸਿਲਟ ਪ੍ਰਬੰਧਨ ਸਹੂਲਤਾਂ ਨਾਲ ਬਣਾਇਆ ਗਿਆ ਸੀ, ਬੇਅਸਰ ਹੋ ਗਿਆ, ਅਤੇ ਸਿਲਟ ਬਿਨਾਂ ਕਿਸੇ ਰੁਕਾਵਟ ਦੇ ਜਮ੍ਹਾਂ ਹੁੰਦੀ ਰਹੀ।

NHPC ਦੀ ਸੁਧਾਰ ਯੋਜਨਾ ਅਤੇ ਲਾਗਤਾਂ

ਇਸ ਸੰਕਟ ਨਾਲ ਨਜਿੱਠਣ ਲਈ, NHPC ਨੇ ਇੱਕ ਵਿਆਪਕ, ਤਿੰਨ-ਪੱਖੀ ਸਿਲਟ ਪ੍ਰਬੰਧਨ ਯੋਜਨਾ (silt management plan) ਸ਼ੁਰੂ ਕੀਤੀ ਹੈ। ਇਹ ਯੋਜਨਾ ਟ੍ਰੀਟੀ ਦੇ ਮੁਅੱਤਲ (in abeyance) ਹੋਣ ਤੋਂ ਬਾਅਦ ਪਹਿਲੀ ਅਜਿਹੀ ਕੋਸ਼ਿਸ਼ ਹੈ। ਇਸ ਰਣਨੀਤੀ ਵਿੱਚ ਵਿਆਪਕ ਡਰੈਜਿੰਗ (dredging), ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਫਲੱਸ਼ਿੰਗ (flushing operations), ਅਤੇ ਅੰਡਰ-ਸਲੂਇਸਿੰਗ (under-sluicing) ਵਿਧੀਆਾਂ ਨੂੰ ਮੁੜ ਸ਼ੁਰੂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। Reach Dredging Limited ਨੇ 25 ਨਵੰਬਰ, 2025 ਨੂੰ ਡੀ-ਸਿਲਟਿੰਗ (desilting) ਦਾ ਕੰਮ ਸ਼ੁਰੂ ਕੀਤਾ ਹੈ ਅਤੇ ਹੁਣ ਤੱਕ 177,000 ਮੈਟ੍ਰਿਕ ਟਨ (MT) ਤੋਂ ਵੱਧ ਸਿਲਟ ਕੱਢੀ ਜਾ ਚੁੱਕੀ ਹੈ। Dharti Dredging and Infrastructure Limited ਨੂੰ ਵੀ ਕੰਮ 'ਤੇ ਲਗਾਇਆ ਗਿਆ ਹੈ, ਜਿਸ ਲਈ ਸਟੈਚੂਟਰੀ ਕਲੀਅਰੈਂਸ (statutory clearances) ਦਾ ਇੰਤਜ਼ਾਰ ਹੈ। ਇਸ ਦੌਰਾਨ, ਪੱਕੇ ਤੌਰ 'ਤੇ ਬੰਦ ਕੀਤੇ ਗਏ ਅੰਡਰ-ਸਲੂਇਸ ਨੂੰ ਮੁੜ ਕਾਰਜਸ਼ੀਲ ਬਣਾਉਣ ਲਈ ਟੈਂਡਰ (tender) ਵੀ ਜਾਰੀ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸ ਲਈ ਬੋਲੀਆਂ 23 ਮਾਰਚ ਤੱਕ ਆਉਣੀਆਂ ਹਨ। ਇਹ ਕਦਮ 690 MW ਪ੍ਰੋਜੈਕਟ ਦੀ ਅੰਸ਼ਕ ਸਟੋਰੇਜ ਸਮਰੱਥਾ ਨੂੰ ਬਹਾਲ ਕਰਨ ਅਤੇ ਇਸਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਕਾਰਜਸ਼ੀਲਤਾ (operational viability) ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹਨ। ਹਾਲ ਹੀ ਦੇ ਵਿੱਤੀ ਨਤੀਜਿਆਂ (financial performance) ਤੋਂ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਨੂੰ ਕੁਝ ਮੁਸ਼ਕਿਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। Q3 FY26 ਵਿੱਚ, ਕੰਪਨੀ ਦਾ ਕੰਸੋਲੀਡੇਟਿਡ ਨੈੱਟ ਪ੍ਰੋਫਿਟ (consolidated net profit) 2.89% ਘਟ ਕੇ ₹320.60 ਕਰੋੜ ਰਿਹਾ, ਅਤੇ ਕੁੱਲ ਆਮਦਨ (total income) 4.74% ਘਟ ਕੇ ₹2,492.83 ਕਰੋੜ ਦਰਜ ਕੀਤੀ ਗਈ।

ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਰ

ਸਲਾਲ ਵਿਖੇ ਕਾਰਜਸ਼ੀਲ ਪਾਬੰਦੀਆਂ (operational constraints) ਨੂੰ ਵਿਆਪਕ ਭੂ-ਰਾਜਨੀਤਿਕ (geopolitical) ਬਦਲਾਵਾਂ ਨੇ ਹੋਰ ਵਧਾ ਦਿੱਤਾ ਹੈ। 23 ਅਪ੍ਰੈਲ, 2025 ਨੂੰ ਪਹਿਲਗਾਮ ਹਮਲੇ (Pahalgam attack) ਤੋਂ ਬਾਅਦ ਭਾਰਤ ਨੇ ਇੰਡਸ ਵਾਟਰਜ਼ ਟ੍ਰੀਟੀ ਨੂੰ 'ਮੁਅੱਤਲ' (in abeyance) ਕਰ ਦਿੱਤਾ ਸੀ, ਜਿਸ ਦਾ ਕਾਰਨ ਰਾਸ਼ਟਰੀ ਸੁਰੱਖਿਆ ਅਤੇ ਪਾਕਿਸਤਾਨ ਵੱਲੋਂ ਅੱਤਵਾਦ ਨੂੰ ਕਥਿਤ ਸਮਰਥਨ ਦੱਸਿਆ ਗਿਆ। ਇਸ ਮੁਅੱਤਲੀ ਨੇ ਭਾਰਤ ਦੇ ਪੁਰਾਣੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (infrastructure) ਪ੍ਰੋਜੈਕਟਾਂ, ਖਾਸ ਕਰਕੇ ਪੂਰਬੀ ਨਦੀਆਂ (eastern rivers) ਨਾਲ ਸਬੰਧਤ, ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਅੱਗੇ ਵਧਾਉਣ ਦਾ ਰਾਹ ਖੋਲ੍ਹ ਦਿੱਤਾ ਹੈ, ਕਿਉਂਕਿ ਦੇਸ਼ ਆਪਣੇ ਜਲ ਸਰੋਤਾਂ (water resources) 'ਤੇ ਵਧੇਰੇ ਨਿਯੰਤਰਣ ਜਤਾ ਰਿਹਾ ਹੈ। 31 ਮਾਰਚ, 2026 ਤੱਕ ਸ਼ਾਹਪੁਰ ਕੰਡੀ ਡੈਮ (Shahpur Kandi dam) ਦੇ ਪੂਰਾ ਹੋਣ ਦੀ ਉਮੀਦ, ਪਾਕਿਸਤਾਨ ਵਿੱਚ ਰਾਵੀ ਦਰਿਆ ਦੇ ਸਰਪਲੱਸ ਪਾਣੀ ਦੇ ਪ੍ਰਵਾਹ (surplus Ravi river water flow) ਨੂੰ ਰੋਕਣ ਦੇ ਭਾਰਤ ਦੇ ਇਰਾਦੇ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਜਲ ਨੀਤੀ (water policy) ਦੇ ਇਸ ਰਣਨੀਤਕ ਮੁੜ-ਸੰਚਾਲਨ (strategic recalibration) ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ ਅਤੇ ਹਾਈਡਰੋਪਾਵਰ ਪ੍ਰੋਜੈਕਟਾਂ ਵਰਗੇ ਮਹੱਤਵਪੂਰਨ ਰਾਸ਼ਟਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਵਿਚਾਲੇ ਗੁੰਝਲਦਾਰ ਆਪਸੀ ਸਬੰਧਾਂ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਹੈ।

ਵਿਸ਼ਲੇਸ਼ਣ ਅਤੇ ਜੋਖਮ

NHPC, ਜਿਸਦੀ ਮਾਰਕੀਟ ਕੈਪੀਟਲਾਈਜ਼ੇਸ਼ਨ (Market Capitalization) ਲਗਭਗ ₹74.8 ਟ੍ਰਿਲੀਅਨ ਦੇ ਆਸ-ਪਾਸ ਹੈ ਅਤੇ TTM P/E ਰੇਸ਼ੋ 23-25 ਦੇ ਵਿਚਕਾਰ ਹੈ, ਭਾਰਤੀ ਪਾਵਰ ਸੈਕਟਰ (power sector) ਵਿੱਚ ਕੰਮ ਕਰ ਰਹੀ ਹੈ। ਵੱਡੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਜਿਵੇਂ ਕਿ NTPC (Market Cap ~₹352 ਟ੍ਰਿਲੀਅਨ) ਦੇ ਮੁਕਾਬਲੇ, NHPC ਦੀ ਸਾਲਾਨਾ ਮਾਲੀਆ ਵਾਧਾ (revenue growth) (2.12% ਪਿਛਲੇ 5 ਸਾਲਾਂ ਵਿੱਚ) ਸਨਅਤ ਦੀ ਔਸਤ 14.85% ਦੇ ਮੁਕਾਬਲੇ ਹੌਲੀ ਹੈ ਅਤੇ ਮਾਰਕੀਟ ਸ਼ੇਅਰ (market share) ਵੀ ਘਟ ਰਿਹਾ ਹੈ। JSW Energy ਵਰਗੀ ਕੰਪਨੀ ਵਿਕਰੀ, ਪ੍ਰੋਫਿਟ ਗ੍ਰੋਥ, ROE, ਅਤੇ ROCE ਸਮੇਤ ਮੁੱਖ ਵਿੱਤੀ ਮਾਪਦੰਡਾਂ (financial parameters) 'ਤੇ NHPC ਤੋਂ ਬਿਹਤਰ ਪ੍ਰਦਰਸ਼ਨ ਕਰਦੀ ਹੈ। ਭਾਰਤੀ ਹਾਈਡਰੋਪਾਵਰ ਸੈਕਟਰ (hydropower sector) ਵੀ ਉੱਚ ਪੂੰਜੀ ਲਾਗਤ (high capital costs), ਵਾਤਾਵਰਣ ਵਿਰੋਧ (environmental opposition), ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਦੇਰੀ (regulatory delays) ਵਰਗੀਆਂ ਕਈ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ NHPC ਦੇ ਸ਼ੇਅਰ ਨੇ ਪਿਛਲੇ ਸਾਲਾਂ ਵਿੱਚ ਮਲਟੀਬੈਗਰ (multibagger) ਸਟੇਟਸ ਹਾਸਲ ਕੀਤਾ ਸੀ ਅਤੇ ਜੁਲਾਈ 2024 ਵਿੱਚ ਆਪਣੇ ਆਲ-ਟਾਈਮ ਹਾਈ (all-time high) 'ਤੇ ਪਹੁੰਚਿਆ ਸੀ, ਤਾਜ਼ਾ ਤਕਨੀਕੀ ਸੂਚਕ (technical indicators) ਇੱਕ ਮਾਮੂਲੀ ਬੇਅਰਿਸ਼ (bearish) ਰੁਝਾਨ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਪਿਛਲੇ ਮਹੀਨੇ 10.72% ਦੀ ਗਿਰਾਵਟ ਆਈ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Analysts) ਦੀ ਰਾਏ ਵੱਖੋ-ਵੱਖਰੀ ਹੈ; ਕੁਝ ਵੱਡੀ ਅੱਪਸਾਈਡ (upside) ਦੀ ਭਵਿੱਖਬਾਣੀ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ CLSA ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ₹117 ਅਤੇ ਔਸਤ ਟਾਰਗੇਟ ₹128, ਜਦੋਂ ਕਿ ਦੂਜਿਆਂ ਨੇ ਡਾਊਨਗ੍ਰੇਡ (downgrades) ਜਾਰੀ ਕੀਤੇ ਹਨ, ਅਤੇ Q3 ਦੇ ਨਤੀਜੇ ਉਮੀਦਾਂ ਤੋਂ ਘੱਟ ਰਹੇ। ਸਲਾਲ ਡੈਮ ਦੀਆਂ ਕਾਰਜਸ਼ੀਲ ਚੁਣੌਤੀਆਂ, ਇਤਿਹਾਸਕ ਭੂ-ਰਾਜਨੀਤਿਕ ਸਮਝੌਤਿਆਂ ਦੁਆਰਾ ਸੀਮਤ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਨਾਲ ਜੁੜੇ ਭਾਰੀ ਵਿੱਤੀ ਅਤੇ ਲੌਜਿਸਟਿਕਲ ਬੋਝ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀਆਂ ਹਨ। ਇਲਾਜ (remediation) ਦੀ ਲਾਗਤ, ਜਿਸ ਵਿੱਚ ਵਿਆਪਕ ਡਰੈਜਿੰਗ ਅਤੇ ਨਿਸ਼ਕ੍ਰਿਯ ਸਹੂਲਤਾਂ ਨੂੰ ਮੁੜ ਚਾਲੂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ, ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੈ ਅਤੇ ਇਹ ਸਮਰੱਥਾ ਦੀ ਸਿਰਫ਼ ਅੰਸ਼ਕ ਬਹਾਲੀ (partial restoration) ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਸਕਦੀ ਹੈ। NHPC ਦੀ ਵਿੱਤੀ ਬਣਤਰ (financial structure) ਵੀ ਜਾਂਚ ਅਧੀਨ ਹੈ, ਜਿਸ ਵਿੱਚ ਡੈਬਿਟ-ਟੂ-ਇਕਵਿਟੀ (debt-to-equity) ਅਨੁਪਾਤ ਅੱਧੇ ਸਾਲ ਵਿੱਚ 1.09 ਗੁਣਾ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ ਅਤੇ P/E ਅਨੁਪਾਤ ਲਗਭਗ 26.7 ਹੈ, ਜੋ ਇਸਦੇ 5-ਸਾਲ ਦੇ ਮੀਡੀਅਨ 9.3 ਦੇ ਮੁਕਾਬਲੇ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਹ ਇਸਦੇ ਹੌਲੀ ਮਾਲੀਆ ਅਤੇ ਪ੍ਰੋਫਿਟ ਵਾਧੇ ਦੇ ਮੁਕਾਬਲੇ ਸਨਅਤ ਦੇ ਔਸਤ ਨਾਲੋਂ ਵੱਖਰਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਨੇ ਮਾਨਸੂਨ ਵਿਘਨ (monsoon disruptions) ਕਾਰਨ ਪਲਾਂਟ ਉਪਲਬਧਤਾ ਫੈਕਟਰ (plant availability factor) ਵਿੱਚ ਗਿਰਾਵਟ ਦਾ ਅਨੁਭਵ ਕੀਤਾ ਹੈ, ਅਤੇ ਜਦੋਂ ਕਿ ਇਸਦਾ P/E ਅਨੁਪਾਤ ਕੁਝ ਹਮਰੁਤਬਾ (peers) ਦੇ ਮੁਕਾਬਲੇ ਮੁਕਾਬਲੇਯੋਗ ਹੈ, ਇਸਦੀ ਸਮੁੱਚੀ ਵਿੱਤੀ ਸਿਹਤ (financial health) ਮੈਟ੍ਰਿਕਸ ਅਤੇ ਕਾਰਜਸ਼ੀਲ ਕੁਸ਼ਲਤਾ (operational efficiency) (ROCE of 6.50%) ਕੁਝ ਪ੍ਰਤੀਯੋਗੀਆਂ ਤੋਂ ਪਿੱਛੇ ਹਨ। ਜਲ ਸਰੋਤਾਂ, ਖਾਸ ਕਰਕੇ ਇੰਡਸ ਵਾਟਰਜ਼ ਟ੍ਰੀਟੀ ਦੇ ਮੁਅੱਤਲ ਹੋਣ ਕਾਰਨ, ਦੇ ਆਲੇ-ਦੁਆਲੇ ਚੱਲ ਰਿਹਾ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ, ਕਾਰਜਸ਼ੀਲ ਅਤੇ ਰਣਨੀਤਕ ਜੋਖਮ (operational and strategic risk) ਦੀ ਇੱਕ ਵਾਧੂ ਪਰਤ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਜੋ ਊਰਜਾ ਸੁਰੱਖਿਆ (energy security) ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪ੍ਰੋਜੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ (project execution) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਭਵਿੱਖੀ ਸੰਭਾਵਨਾਵਾਂ

ਮੌਜੂਦਾ ਚੁਣੌਤੀਆਂ ਦੇ ਬਾਵਜੂਦ, NHPC ਰਣਨੀਤਕ ਵਿਕਾਸ ਪਹਿਲਕਦਮੀਆਂ (strategic growth initiatives) 'ਤੇ ਅੱਗੇ ਵਧ ਰਹੀ ਹੈ। ਕੰਪਨੀ ਦੇ ਬੋਰਡ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਜੰਮੂ ਅਤੇ ਕਸ਼ਮੀਰ ਵਿੱਚ ਦੋ ਨਵੇਂ ਹਾਈਡਰੋਪਾਵਰ ਪ੍ਰੋਜੈਕਟਾਂ: Uri-I Stage-II (240 MW) ਅਤੇ Dulhasti Stage-II (260 MW) ਲਈ ਨਿਵੇਸ਼ ਪ੍ਰਸਤਾਵਾਂ (investment proposals) ਨੂੰ ਮਨਜ਼ੂਰੀ ਦਿੱਤੀ ਹੈ, ਜਿਨ੍ਹਾਂ ਦਾ ਕੁੱਲ ਖਰਚਾ ₹5,703 ਕਰੋੜ ਹੈ ਅਤੇ ਇਨ੍ਹਾਂ ਦਾ ਨਿਰਮਾਣ 1 ਮਾਰਚ, 2026 ਤੱਕ ਸ਼ੁਰੂ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। NHPC ਕੋਲ 2,744 MW ਦਾ ਇੱਕ ਵੱਡਾ ਪ੍ਰੋਜੈਕਟ ਪਾਈਪਲਾਈਨ (project pipeline) ਵੀ ਹੈ ਅਤੇ ਇਹ ਸੋਲਰ (solar) ਅਤੇ ਵਿੰਡ (wind) ਊਰਜਾ ਵਿੱਚ ਵੀ ਵਿਭਿੰਨਤਾ (diversifying) ਲਿਆ ਰਹੀ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕ ਸਾਵਧਾਨੀ ਨਾਲ ਆਸ਼ਾਵਾਦੀ (cautiously optimistic) ਬਣੇ ਹੋਏ ਹਨ, ਜਿਨ੍ਹਾਂ ਦੀ ਭਵਿੱਖਬਾਣੀ 2026 ਵਿੱਚ ਸਮਰੱਥਾ ਦੇ ਮਹੱਤਵਪੂਰਨ ਵਿਸਥਾਰ (capacity expansion) ਅਤੇ EPS ਵਾਧੇ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੀ ਹੈ, ਜੋ ₹117-₹128 ਦੀ ਰੇਂਜ ਵਿੱਚ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ (target prices) ਦਾ ਸਮਰਥਨ ਕਰਦੇ ਹਨ।