ਮਿਡਲ ਈਸਟ ਦਾ ਤਣਾਅ ਅਤੇ ਭਾਰਤ ਦਾ ਰੁਖ

ਇਰਾਨ ਅਤੇ ਅਮਰੀਕਾ-ਇਜ਼ਰਾਈਲ ਵਿਚਾਲੇ ਹਾਲੀਆ ਵਧਿਆ ਤਣਾਅ, ਜਿਸ ਵਿੱਚ ਸੁਪਰੀਮ ਲੀਡਰ ਅਯਾਤੁੱਲਾ ਅਲੀ ਖਮੇਨੀ ਦੀ ਮੌਤ ਵੀ ਸ਼ਾਮਲ ਹੈ, ਨੇ ਮਿਡਲ ਈਸਟ ਨੂੰ ਭੂ-ਰਾਜਨੀਤਿਕ (Geopolitical) ਅਸ਼ਾਂਤੀ ਦੇ ਦੌਰ ਵਿੱਚ ਧੱਕ ਦਿੱਤਾ ਹੈ। ਇਸ ਦਾ ਸਿੱਧਾ ਅਸਰ ਗਲੋਬਲ ਊਰਜਾ ਬਾਜ਼ਾਰਾਂ 'ਤੇ ਪਿਆ ਹੈ। ਹਾਰਮੁਜ਼ ਸਟ੍ਰੇਟ, ਜੋ ਕਿ ਗਲੋਬਲ ਤੇਲ ਦੇ ਪ੍ਰਵਾਹ ਦਾ ਲਗਭਗ 20% ਹਿੱਸਾ ਸੰਭਾਲਦਾ ਹੈ, ਨੂੰ ਖਤਰੇ ਨੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਉੱਪਰ ਭੇਜ ਦਿੱਤਾ ਹੈ। 3 ਮਾਰਚ, 2026 ਤੱਕ, Brent crude ਫਿਊਚਰਜ਼ $81 ਪ੍ਰਤੀ ਬੈਰਲ ਦੇ ਪਾਰ ਪਹੁੰਚ ਗਏ, ਜੋ ਕਿ 2025 ਦੀ ਸ਼ੁਰੂਆਤ ਤੋਂ ਬਾਅਦ ਦਾ ਸਭ ਤੋਂ ਉੱਚਾ ਪੱਧਰ ਹੈ। West Texas Intermediate (WTI) crude 'ਚ ਵੀ ਤੇਜ਼ੀ ਦੇਖਣ ਨੂੰ ਮਿਲੀ, ਜੋ $72 ਤੋਂ ਉੱਪਰ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਅਸਥਿਰਤਾ ਨੇ ਭਾਰਤੀ ਰੁਪਏ 'ਤੇ ਵੀ ਦਬਾਅ ਪਾਇਆ, ਜੋ 3 ਮਾਰਚ, 2026 ਨੂੰ ਲਗਭਗ 91.9 ਪ੍ਰਤੀ ਅਮਰੀਕੀ ਡਾਲਰ 'ਤੇ ਕਮਜ਼ੋਰ ਹੋ ਗਿਆ। ਇਸ ਨਾਲ ਆਯਾਤ ਲਾਗਤਾਂ ਅਤੇ ਬਾਜ਼ਾਰ ਦੀ ਅਨਿਸ਼ਚਿਤਤਾ ਵਧ ਗਈ ਹੈ। ਮਾਹਰਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ $10 ਪ੍ਰਤੀ ਬੈਰਲ ਦਾ ਕੋਈ ਵੀ ਵਾਧਾ ਭਾਰਤ ਦੇ ਮੌਜੂਦਾ ਖਾਤੇ ਦੇ ਘਾਟੇ (Current Account Deficit) ਨੂੰ GDP ਦੇ 0.4% ਤੱਕ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਸਾਲਾਨਾ ਆਯਾਤ ਬਿੱਲ ਵਿੱਚ ਵੱਡਾ ਵਾਧਾ ਕਰ ਸਕਦਾ ਹੈ।

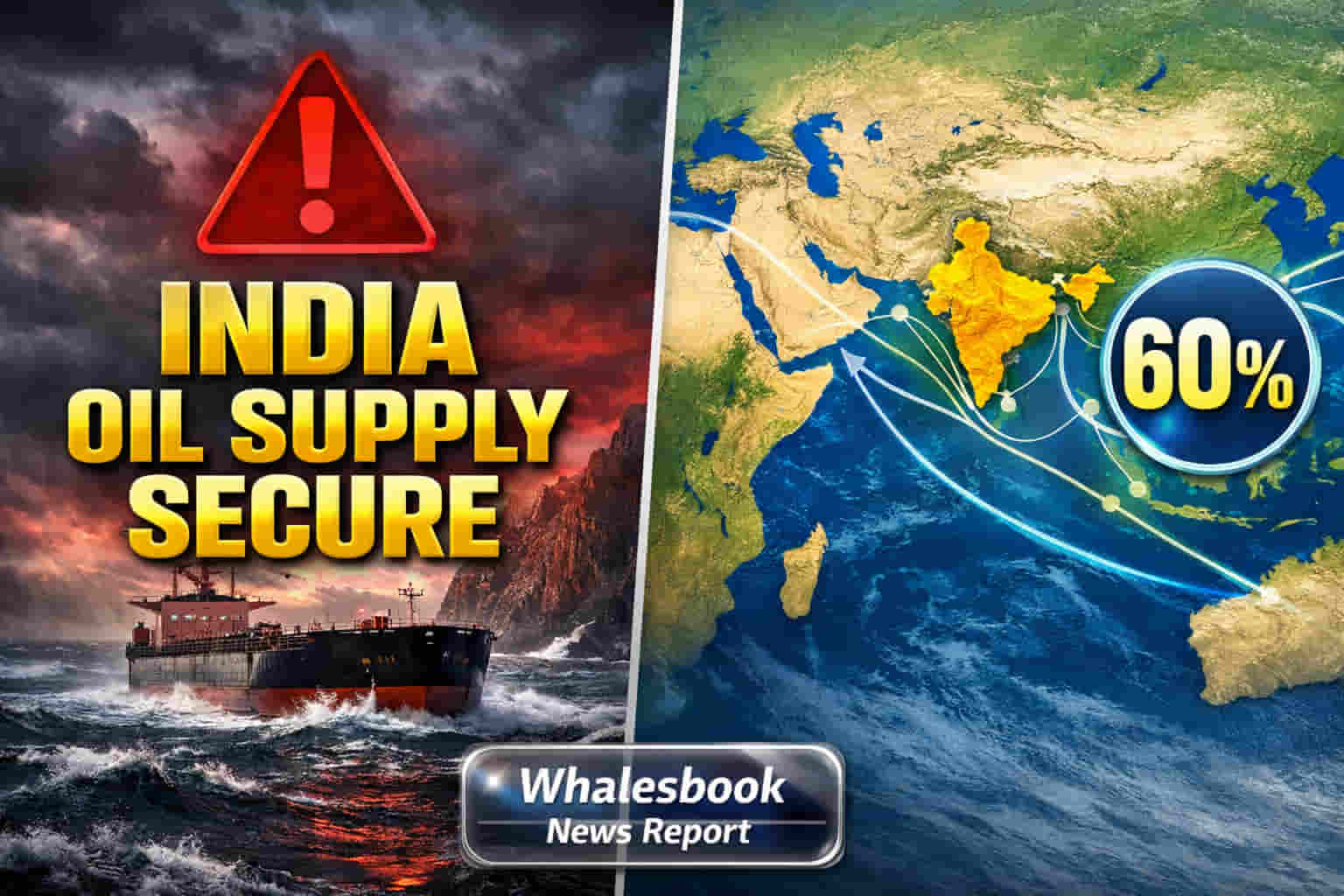

ਭਾਰਤ ਦੀ ਵਿਭਿੰਨ, ਪਰ ਕਮਜ਼ੋਰ, ਆਯਾਤ ਰਣਨੀਤੀ

ਹਾਲਾਂਕਿ ਸਰਕਾਰੀ ਸੂਤਰਾਂ ਨੇ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਸੁਝਾਅ ਦਿੱਤਾ ਸੀ ਕਿ ਭਾਰਤ ਦੀ 60% ਕੱਚੇ ਤੇਲ ਦੀ ਸਪਲਾਈ ਹਾਰਮੁਜ਼ ਸਟ੍ਰੇਟ ਨੂੰ ਬਾਈਪਾਸ ਕਰਦੀ ਹੈ, ਪਰ ਵਧੇਰੇ ਵਿਸਤ੍ਰਿਤ ਵਿਸ਼ਲੇਸ਼ਣ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੱਚੇ ਆਯਾਤ ਦਾ 35% ਤੋਂ 50% ਅਤੇ Liquefied Natural Gas (LNG) ਅਤੇ Liquefied Petroleum Gas (LPG) ਸਪਲਾਈ ਦਾ ਉੱਚ ਅਨੁਪਾਤ ਇਸ ਨਾਜ਼ੁਕ ਜਲ ਮਾਰਗ ਤੋਂ ਲੰਘਦਾ ਹੈ। ਭਾਰਤ, ਜੋ ਆਪਣੀਆਂ ਲਗਭਗ 90% ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਦਾ ਆਯਾਤ ਕਰਦਾ ਹੈ, ਨੇ ਆਪਣੇ ਸੋਰਸਿੰਗ ਨੂੰ ਰਣਨੀਤਕ ਤੌਰ 'ਤੇ ਵਿਭਿੰਨ ਬਣਾਇਆ ਹੈ। ਫਰਵਰੀ 2026 ਵਿੱਚ ਸਾਊਦੀ ਅਰਬ ਤੋਂ ਆਯਾਤ ਰਿਕਾਰਡ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚੇ, ਜਦੋਂ ਕਿ ਇਸੇ ਮਿਆਦ ਦੌਰਾਨ ਰੂਸ ਭਾਰਤ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਸਪਲਾਇਰ ਬਣਿਆ ਰਿਹਾ। ਪਰ, ਮੱਧ ਪੂਰਬੀ ਸਪਲਾਇਰਾਂ ਵੱਲ ਇਹ ਝੁਕਾਅ ਹਾਰਮੁਜ਼-ਸਬੰਧਤ ਜੋਖਮਾਂ ਦੇ ਸਾਹਮਣੇ ਐਕਸਪੋਜ਼ਰ ਵਧਾਉਂਦਾ ਹੈ। ਦੇਸ਼ ਕੋਲ ਲਗਭਗ 60 ਦਿਨਾਂ ਦੇ ਕੱਚੇ ਆਯਾਤ ਨੂੰ ਕਵਰ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਵਾਲੇ ਰਣਨੀਤਕ ਭੰਡਾਰ (Strategic Reserves) ਅਤੇ ਵਪਾਰਕ ਵਸਤੂਆਂ (Commercial Inventories) ਹਨ, ਜੋ ਕੁਝ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਤੁਰੰਤ ਜੋਖਮ ਸਪਲਾਈ ਦੀ ਗੈਰ-ਮੌਜੂਦਗੀ ਦਾ ਨਹੀਂ, ਸਗੋਂ ਕੀਮਤਾਂ ਵਿੱਚ ਭਾਰੀ ਵਾਧੇ ਦਾ ਹੈ, ਜੋ ਮਹਿੰਗਾਈ ਅਤੇ ਵਪਾਰਕ ਸੰਤੁਲਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

ਰੂਸੀ ਕੱਚੇ ਤੇਲ ਦਾ ਮਾਮਲਾ ਅਤੇ ਵਪਾਰਕ ਕੂਟਨੀਤੀ

ਭਾਰਤ ਰੂਸੀ ਕੱਚੇ ਤੇਲ ਦੀ ਆਪਣੀ ਨਿਰੰਤਰ ਖਰੀਦ ਦੇ ਸਬੰਧ ਵਿੱਚ ਇੱਕ ਗੁੰਝਲਦਾਰ ਭੂ-ਰਾਜਨੀਤਿਕ ਤੰਗ ਰਾਹ 'ਤੇ ਚੱਲ ਰਿਹਾ ਹੈ। ਫਰਵਰੀ 2026 ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਅਮਰੀਕਾ ਨਾਲ ਇੱਕ ਅੰਤਰਿਮ ਵਪਾਰ ਸਮਝੌਤੇ (Interim Trade Agreement) ਤੋਂ ਬਾਅਦ, ਜਿਸ ਵਿੱਚ ਅਮਰੀਕੀ ਟੈਰਿਫਾਂ ਨੂੰ ਘਟਾਉਣ ਦੇ ਬਦਲੇ ਰੂਸੀ ਤੇਲ ਦੇ ਆਯਾਤ ਨੂੰ ਸੀਮਤ ਕਰਨ ਦੀ ਭਾਰਤ ਦੀ ਵਚਨਬੱਧਤਾ ਸ਼ਾਮਲ ਸੀ, ਸਥਿਤੀ ਹੋਰ ਗੁੰਝਲਦਾਰ ਹੋ ਗਈ। ਅਮਰੀਕੀ ਸੁਪਰੀਮ ਕੋਰਟ ਦੇ ਇੱਕ ਬਾਅਦ ਦੇ ਫੈਸਲੇ ਨੇ ਵਿਆਪਕ ਟੈਰਿਫਾਂ ਨੂੰ ਰੱਦ ਕਰ ਦਿੱਤਾ, ਜਿਸ ਨਾਲ ਅਨਿਸ਼ਚਿਤਤਾ ਪੈਦਾ ਹੋ ਗਈ। ਇਸ ਦੌਰਾਨ, ਅਮਰੀਕਾ ਪ੍ਰਸ਼ਾਸਨ ਦੁਆਰਾ ਟ੍ਰੇਡ ਐਕਟ ਦੀ ਧਾਰਾ 122 ਦੇ ਤਹਿਤ ਲਗਾਏ ਗਏ ਨਵੇਂ ਗਲੋਬਲ ਟੈਰਿਫ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਦਬਾਅ ਬਣਾਈ ਰੱਖਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿਕਾਸਾਂ ਦੇ ਬਾਵਜੂਦ, ਰੂਸੀ ਤੇਲ ਭਾਰਤ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਸਪਲਾਇਰ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜਿਸ ਦੇ ਫਰਵਰੀ 2026 ਵਿੱਚ ਲਗਭਗ 10 ਲੱਖ (1 ਮਿਲੀਅਨ) ਬੈਰਲ ਪ੍ਰਤੀ ਦਿਨ ਦੀ ਆਮਦ ਹੋਈ। ਰੂਸੀ ਗ੍ਰੇਡਾਂ 'ਤੇ ਵਧਦੀਆਂ ਛੋਟਾਂ (Discounts) ਅਤੇ ਵਪਾਰਕ ਵਿਚਾਰਾਂ ਦੁਆਰਾ ਚਲਾਇਆ ਗਿਆ ਇਹ ਰਣਨੀਤੀ, ਰਸਮੀ ਵਪਾਰ ਸਮਝੌਤੇ ਅਜੇ ਵੀ ਬੇਤੁੱਕੇ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਕੂਟਨੀਤਕ ਤਣਾਅ ਦਾ ਖ਼ਤਰਾ ਪੈਦਾ ਕਰਦੀ ਹੈ।

ਅਸਥਿਰਤਾ ਦੌਰਾਨ ਸੈਕਟਰ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਮੁੱਲਾਂਕਣ

ਭਾਰਤੀ ਊਰਜਾ ਸੈਕਟਰ, ਜਿਸ ਨੂੰ Nifty Energy Index ਦੁਆਰਾ ਦਰਸਾਇਆ ਗਿਆ ਹੈ, ਨੇ ਲਚਕਤਾ ਦਿਖਾਈ ਹੈ। ਇਹ 15.3 ਦੇ P/E ਅਨੁਪਾਤ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ (ਮਾਰਚ 2026 ਦੀ ਸ਼ੁਰੂਆਤ ਤੱਕ)। Bharat Petroleum Corporation (BPCL) ਅਤੇ Hindustan Petroleum Corporation (HPCL) ਵਰਗੇ ਮੁੱਖ ਖਿਡਾਰੀ ਆਕਰਸ਼ਕ ਮੁੱਲਾਂਕਣ (Valuations) ਦਿਖਾ ਰਹੇ ਹਨ। BPCL ਲਗਭਗ 6.6 ਦੇ P/E ਅਨੁਪਾਤ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸਦਾ ਮਾਰਕੀਟ ਕੈਪ ਲਗਭਗ ₹1.63 ਟ੍ਰਿਲੀਅਨ ਹੈ। HPCL ਦਾ P/E ਅਨੁਪਾਤ 6 ਤੋਂ ਘੱਟ ਹੈ ਅਤੇ ਮਾਰਕੀਟ ਕੈਪ ਲਗਭਗ ₹90,300 ਕਰੋੜ ਹੈ। ਹਾਲਾਂਕਿ, ਸੈਕਟਰ ਨੂੰ ਕਾਫੀ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਵਧਦੀਆਂ ਕੀਮਤਾਂ, ਭਾਵੇਂ ਰਿਫਾਈਨਰਾਂ ਲਈ ਮਾਲੀਆ ਵਧਾ ਸਕਦੀਆਂ ਹਨ, ਪ੍ਰੀ-ਰਿਫਾਈਨਡ ਉਤਪਾਦਾਂ ਦੀ ਲਾਗਤ ਨੂੰ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਵਧਾਉਂਦੀਆਂ ਹਨ ਅਤੇ ਆਯਾਤ ਬਿੱਲ ਨੂੰ ਫੁਲਾਉਂਦੀਆਂ ਹਨ। ਕਮਜ਼ੋਰ ਰੁਪਇਆ ਇਨ੍ਹਾਂ ਆਯਾਤ ਲਾਗਤਾਂ ਨੂੰ ਹੋਰ ਵਧਾਉਂਦਾ ਹੈ। ਮਾਹਰ ਸਾਵਧਾਨ ਹਨ, ਅਤੇ ਅਨੁਮਾਨ ਲਗਾਉਂਦੇ ਹਨ ਕਿ ਨਿਰੰਤਰ ਅਸਥਿਰਤਾ ਅਤੇ ਭੂ-ਰਾਜਨੀਤਿਕ ਜੋਖਮ ਭਾਰਤ ਦੀ ਆਰਥਿਕ ਸਥਿਰਤਾ ਲਈ ਇੱਕ ਵੱਡਾ ਅਨਿਸ਼ਚਿਤ ਕਾਰਕ ਬਣਿਆ ਰਹੇਗਾ।

ਜ਼ਮੀਨੀ ਜੋਖਮ ਅਤੇ ਕਮਜ਼ੋਰੀਆਂ

ਭਾਰਤ ਦੁਆਰਾ ਆਪਣੀ ਊਰਜਾ ਸਪਲਾਈ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਰਣਨੀਤਕ ਕੋਸ਼ਿਸ਼ਾਂ ਦੇ ਬਾਵਜੂਦ, ਕਈ ਨਾਜ਼ੁਕ ਜੋਖਮ ਬਣੇ ਹੋਏ ਹਨ। ਰੂਸੀ ਤੇਲ 'ਤੇ ਨਿਰੰਤਰ ਨਿਰਭਰਤਾ, ਭਾਵੇਂ ਘੱਟ ਮਾਤਰਾ ਵਿੱਚ ਹੋਵੇ, ਅਮਰੀਕਾ ਤੋਂ ਕੂਟਨੀਤਕ ਪ੍ਰਤੀਕਿਰਿਆ ਦਾ ਖਤਰਾ ਲੈ ਕੇ ਆਉਂਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਜੇ ਵਪਾਰਕ ਸਮਝੌਤੇ ਦੀ ਅੰਤਿਮ ਰੂਪ-ਰੇਖਾ ਅੜਿੱਕੇ ਆਉਂਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਕੱਚੇ ਆਯਾਤਾਂ ਨੂੰ ਬਦਲਵੇਂ ਮਾਰਗਾਂ ਅਤੇ ਭੰਡਾਰਾਂ ਦੁਆਰਾ ਕੁਝ ਹੱਦ ਤੱਕ ਸੁਰੱਖਿਅਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਹਾਰਮੁਜ਼ ਸਟ੍ਰੇਟ ਤੋਂ ਲੰਘਣ ਵਾਲੇ LNG ਅਤੇ LPG ਲਈ ਭਾਰਤ ਦਾ ਐਕਸਪੋਜ਼ਰ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ, ਜੋ ਇੱਕ ਹੋਰ ਤਿੱਖੀ ਕਮਜ਼ੋਰੀ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਸਟ੍ਰੇਟ ਦਾ ਅਸਲ ਬੰਦ ਹੋਣਾ, ਵਧੀਆਂ ਸ਼ਿਪਿੰਗ ਅਤੇ ਬੀਮਾ ਲਾਗਤਾਂ ਦੇ ਨਾਲ, ਮਤਲਬ ਹੈ ਕਿ ਵਿਭਿੰਨ ਮਾਰਗਾਂ ਨੂੰ ਵੀ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਨੇ ਪਹਿਲਾਂ ਹੀ ਜਹਾਜ਼ਾਂ ਦੇ ਰੂਟ ਬਦਲ ਦਿੱਤੇ ਹਨ ਅਤੇ ਕਿਰਾਏ ਵਧਾ ਦਿੱਤੇ ਹਨ, ਜਿਸ ਨਾਲ ਊਰਜਾ ਵਸਤੂਆਂ ਤੋਂ ਪਰੇ ਭਾਰਤ ਦੇ ਵਪਾਰਕ ਪ੍ਰਵਾਹ 'ਤੇ ਅਸਰ ਪਿਆ ਹੈ। ਸਾਊਦੀ ਅਰਾਮਕੋ ਦੇ ਰਾਸ ਤਨੂਰਾ ਰਿਫਾਈਨਰੀ 'ਤੇ ਹਾਲੀਆ ਹੋਏ ਡਰੋਨ ਹਮਲੇ ਨੇ ਖੇਤਰੀ ਊਰਜਾ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੀ ਨਾਜ਼ੁਕਤਾ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ਭਾਰਤ ਦੇ ਮੁੱਖ ਸਪਲਾਇਰਾਂ ਨੂੰ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ: ਅਨਿਸ਼ਚਿਤਤਾ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, ਬਾਜ਼ਾਰ ਦੀ ਭਾਵਨਾ ਸਾਵਧਾਨ ਬਣੀ ਹੋਈ ਹੈ, ਅਤੇ ਮਾਹਰ ਕੱਚੇ ਤੇਲ ਲਈ ਕੀਮਤਾਂ ਦੀ ਨਿਰੰਤਰ ਅਸਥਿਰਤਾ ਦੀ ਉਮੀਦ ਕਰ ਰਹੇ ਹਨ। Bernstein ਨੇ 2026 ਲਈ Brent ਤੇਲ ਦੀ ਕੀਮਤ ਦਾ ਅਨੁਮਾਨ ਵਧਾ ਕੇ $80 ਪ੍ਰਤੀ ਬੈਰਲ ਕਰ ਦਿੱਤਾ ਹੈ, ਜੋ ਭਵਿੱਖ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਮੁੱਖ ਨਿਰਧਾਰਕ ਵਜੋਂ ਮਹੱਤਵਪੂਰਨ ਭੂ-ਰਾਜਨੀਤਿਕ ਜੋਖਮਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ। ਭਾਰਤ ਲਈ, ਊਰਜਾ ਸੁਰੱਖਿਆ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨੂੰ ਭੂ-ਰਾਜਨੀਤਿਕ ਸੰਰੇਖਣ (Geopolitical Alignments) ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨਾ ਇੱਕ ਪ੍ਰਮੁੱਖ ਚੁਣੌਤੀ ਬਣੀ ਹੋਈ ਹੈ। ਭਾਰਤ ਦੀ ਆਪਣੀ ਊਰਜਾ ਆਯਾਤ ਬਿੱਲ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ, ਮਹਿੰਗਾਈ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਅਤੇ ਮੁਦਰਾ ਸਥਿਰਤਾ ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਮਿਡਲ ਈਸਟ ਤਣਾਅ ਘਟਣ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਊਰਜਾ ਨੀਤੀ ਦੇ ਰਣਨੀਤਕ ਨੈਵੀਗੇਸ਼ਨ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਸਾਫ਼ ਊਰਜਾ ਨਿਵੇਸ਼ਾਂ 'ਤੇ ਫੋਕਸ, ਭਾਵੇਂ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਇੱਕ ਅਸ਼ਾਂਤ ਗਲੋਬਲ ਮਾਹੌਲ ਵਿੱਚ ਜੀਵਾਸ਼ਮ ਈਂਧਨ ਸਪਲਾਈ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਦੀ ਤਤਕਾਲ ਲੋੜ ਦੁਆਰਾ ਪਰਖਿਆ ਜਾਵੇਗਾ।