ਸਰਕਾਰ ਦੇ ਯਤਨਾਂ 'ਤੇ ਤੇਲ ਦਾ ਭਾਰ!

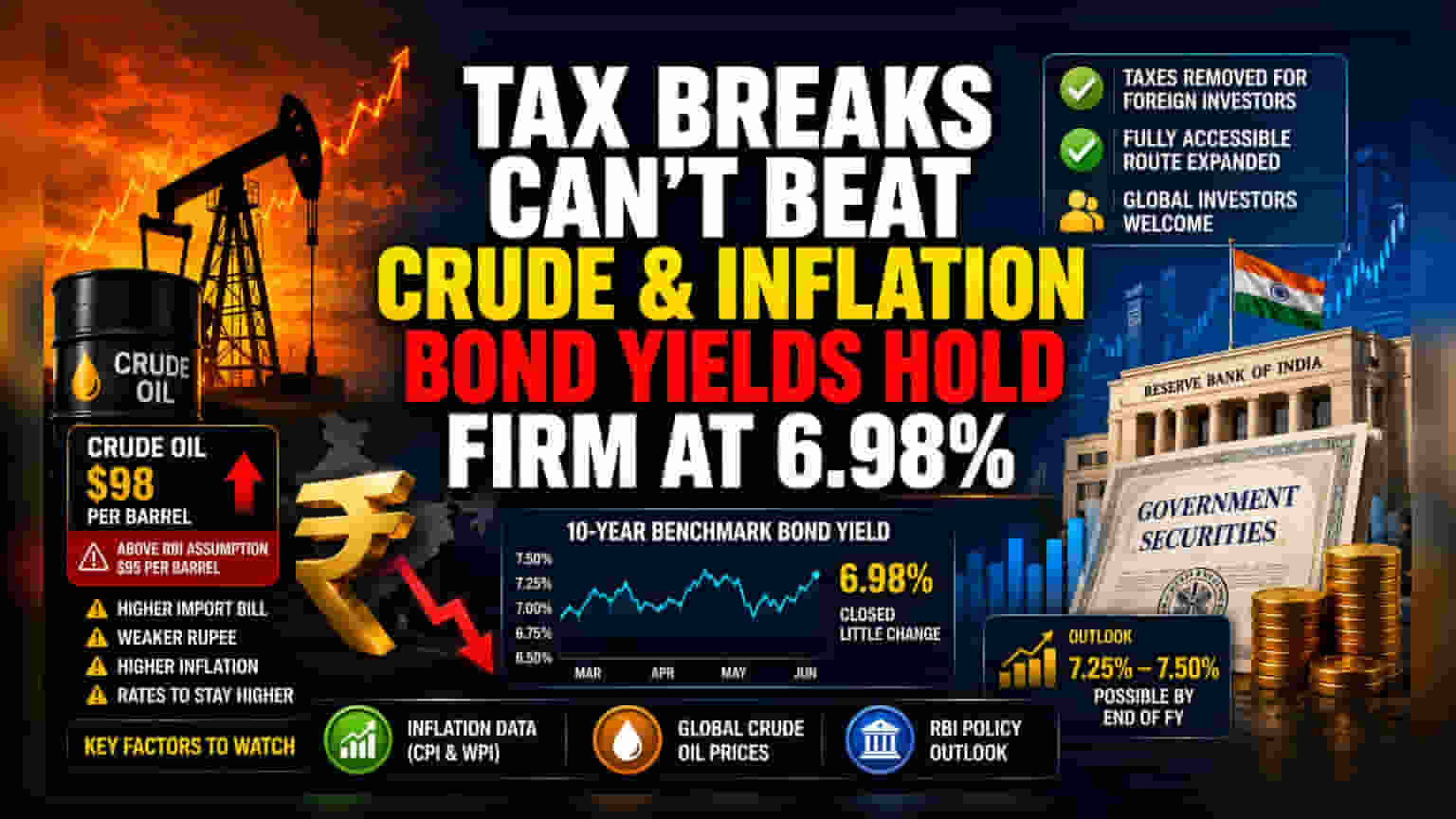

ਭਾਰਤੀ ਰੁਪਏ ਨੂੰ ਸਥਿਰਤਾ ਦੇਣ ਅਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ (Foreign Investors) ਨੂੰ ਦੇਸ਼ ਦੇ ਬਾਂਡ ਬਾਜ਼ਾਰ ਵੱਲ ਖਿੱਚਣ ਲਈ, ਭਾਰਤ ਸਰਕਾਰ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਕੁਝ ਵੱਡੇ ਕਦਮ ਚੁੱਕੇ ਹਨ। ਸਰਕਾਰ ਨੇ ਸਰਕਾਰੀ ਸਕਿਓਰਿਟੀਜ਼ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਵਿਆਜ ਅਤੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ 'ਤੇ ਲੱਗਣ ਵਾਲੇ ਟੈਕਸ ਨੂੰ ਖਤਮ ਕਰ ਦਿੱਤਾ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (RBI) ਨੇ 'ਫੁਲੀ ਐਕਸੈਸੀਬਲ ਰੂਟ' (FAR) ਦਾ ਵੀ ਵਿਸਤਾਰ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਗਲੋਬਲ ਨਿਵੇਸ਼ਕ ਸੀਮਾ ਤੋਂ ਬਿਨਾਂ ਖਾਸ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਰਕਾਰੀ ਬਾਂਡ ਖਰੀਦ ਸਕਦੇ ਹਨ।

ਇਨ੍ਹਾਂ ਕਦਮਾਂ ਦਾ ਮਕਸਦ ਵਿਦੇਸ਼ੀ ਪੈਸਾ (Foreign Dollars) ਲਿਆਉਣਾ ਅਤੇ ਰੁਪਏ ਨੂੰ ਮਜ਼ਬੂਤੀ ਦੇਣਾ ਸੀ। ਪਰ, ਇਨ੍ਹਾਂ ਸਕਾਰਾਤਮਕ ਖ਼ਬਰਾਂ ਦੇ ਬਾਵਜੂਦ, ਬਾਂਡ ਬਾਜ਼ਾਰ 'ਤੇ ਕੋਈ ਖਾਸ ਅਸਰ ਨਹੀਂ ਦੇਖਿਆ ਗਿਆ। 10-ਸਾਲਾ ਬੈਂਚਮਾਰਕ ਬਾਂਡ ਯੀਲਡ (Benchmark Bond Yield) 6.98% 'ਤੇ ਬੰਦ ਹੋਇਆ, ਜੋ ਕਿ ਲਗਭਗ ਪਹਿਲਾਂ ਵਾਲੀ ਹੀ ਸਥਿਤੀ ਹੈ।

ਕੱਚਾ ਤੇਲ ਹੀ ਬਾਜ਼ਾਰ ਦਾ ਅਸਲੀ 'ਬੌਸ'

ਬਾਂਡ ਬਾਜ਼ਾਰ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਟੈਕਸ ਰਿਆਇਤਾਂ ਨਾਲੋਂ ਕੱਚੇ ਤੇਲ (Crude Oil) ਦੀਆਂ ਕੀਮਤਾਂ ਅੱਜ-ਕੱਲ੍ਹ ਬਹੁਤ ਜ਼ਿਆਦਾ ਅਹਿਮ ਬਣ ਗਈਆਂ ਹਨ। ਭਾਰਤ ਆਪਣੀਆਂ ਤੇਲ ਲੋੜਾਂ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਦੂਜੇ ਦੇਸ਼ਾਂ ਤੋਂ ਮੰਗਵਾਉਂਦਾ ਹੈ। ਜਦੋਂ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਦੇਸ਼ ਦਾ ਆਯਾਤ ਬਿੱਲ (Import Bill) ਵੱਧ ਜਾਂਦਾ ਹੈ। ਇਸ ਨਾਲ ਆਮ ਤੌਰ 'ਤੇ ਰੁਪਿਆ ਕਮਜ਼ੋਰ ਹੁੰਦਾ ਹੈ ਅਤੇ ਦੇਸ਼ ਅੰਦਰ ਮਹਿੰਗਾਈ (Inflation) ਵਧਦੀ ਹੈ।

RBI ਨੇ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ (FY25) ਲਈ ਕੱਚੇ ਤੇਲ ਦੀ ਕੀਮਤ $95 ਪ੍ਰਤੀ ਬੈਰਲ ਦੇ ਆਸ-ਪਾਸ ਰਹਿਣ ਦਾ ਅਨੁਮਾਨ ਲਗਾਇਆ ਸੀ। ਪਰ, ਇਸ ਸਮੇਂ ਗਲੋਬਲ ਬਾਜ਼ਾਰ ਵਿੱਚ ਕੀਮਤਾਂ $98 ਪ੍ਰਤੀ ਬੈਰਲ ਦੇ ਨੇੜੇ ਪਹੁੰਚ ਗਈਆਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਡਰ ਹੈ ਕਿ ਜੇਕਰ ਤੇਲ ਇੰਨਾ ਮਹਿੰਗਾ ਰਿਹਾ, ਤਾਂ ਮਹਿੰਗਾਈ ਉੱਚ ਪੱਧਰ 'ਤੇ ਬਣੀ ਰਹੇਗੀ, ਅਤੇ RBI ਜਲਦੀ ਹੀ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਘਟਾਉਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਨਹੀਂ ਹੋਵੇਗਾ।

ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਸੋਚ?

ਇਹ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਬਾਂਡ ਯੀਲਡ ਅਤੇ ਵਿਆਜ ਦਰਾਂ ਦਾ ਆਪਸ ਵਿੱਚ ਕੀ ਸਬੰਧ ਹੈ। ਜਦੋਂ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਮਹਿੰਗਾਈ ਵਧੇਗੀ, ਤਾਂ ਉਹ ਆਮ ਤੌਰ 'ਤੇ ਮੌਜੂਦਾ ਬਾਂਡ ਵੇਚ ਦਿੰਦੇ ਹਨ ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਤੋਂ ਮਿਲਣ ਵਾਲਾ ਨਿਸ਼ਚਿਤ ਵਿਆਜ ਘੱਟ ਮੁੱਲ ਦਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਬਾਂਡ ਦੀਆਂ ਕੀਮਤਾਂ ਡਿੱਗਦੀਆਂ ਹਨ, ਤਾਂ ਯੀਲਡ (Yields) ਵਧ ਜਾਂਦੇ ਹਨ।

ਮੌਜੂਦਾ ਸਮੇਂ ਵਿੱਚ, ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰ (Market Participants) ਉੱਚ ਯੀਲਡ ਦੀ ਮੰਗ ਕਰ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਉਹ ਉੱਚ ਊਰਜਾ ਕੀਮਤਾਂ ਕਾਰਨ ਅਰਥਚਾਰੇ 'ਤੇ ਪੈ ਰਹੇ ਦਬਾਅ ਦੇ ਜੋਖਮ (Risk) ਦਾ ਮੁਆਵਜ਼ਾ ਪ੍ਰਾਪਤ ਕਰ ਸਕਣ। ਭਾਵੇਂ ਟੈਕਸ ਰਿਆਇਤਾਂ ਭਾਰਤੀ ਬਾਂਡਾਂ ਨੂੰ ਰੱਖਣ ਲਈ ਸਸਤੇ ਬਣਾਉਂਦੀਆਂ ਹਨ, ਪਰ ਨਿਵੇਸ਼ਕ ਆਪਣਾ ਪੈਸਾ ਉਦੋਂ ਤੱਕ ਫਸਾਉਣ ਤੋਂ ਝਿਜਕ ਰਹੇ ਹਨ ਜਦੋਂ ਤੱਕ ਵਿਆਜ ਦਰਾਂ ਦਾ ਭਵਿੱਖ ਅਨਿਸ਼ਚਿਤ ਹੈ।

ਮਹਿੰਗਾਈ ਅਤੇ ਵਿਆਜ ਦਰਾਂ ਦਾ ਭਵਿੱਖ

ਮਾਹਰ ਵਿਸ਼ਲੇਸ਼ਕ (Analysts) ਇਨ੍ਹਾਂ ਰੁਝਾਨਾਂ 'ਤੇ ਬਾਰੀਕੀ ਨਾਲ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ। ਕੁਝ ਰਿਸਰਚ ਫਰਮਾਂ, ਜਿਵੇਂ ਕਿ QuantEco Research, ਨੇ ਇਹ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ ਕਿ 10-ਸਾਲਾ ਬੈਂਚਮਾਰਕ ਯੀਲਡ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੱਕ 7.25% ਤੋਂ 7.50% ਦੇ ਪੱਧਰ ਤੱਕ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਉਮੀਦ ਇਸ ਧਾਰਨਾ 'ਤੇ ਆਧਾਰਿਤ ਹੈ ਕਿ ਭਾਰਤ ਅਤੇ ਅਮਰੀਕਾ ਦੋਵਾਂ ਵਿੱਚ ਲਗਾਤਾਰ ਮਹਿੰਗਾਈ ਦਾ ਦਬਾਅ ਮੁਦਰਾ ਨੀਤੀ (Monetary Policy) ਨੂੰ ਸਖ਼ਤ ਰੱਖੇਗਾ। ਭਾਵੇਂ ਭਾਰਤੀ ਬਾਂਡਾਂ ਦਾ ਗਲੋਬਲ ਇੰਡੈਕਸਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਣਾ ਇੱਕ ਲੰਬੇ ਸਮੇਂ ਦਾ ਸਕਾਰਾਤਮਕ ਟੀਚਾ ਹੈ, ਪਰ ਮਾਰਕੀਟ ਦਾ ਤੁਰੰਤ ਧਿਆਨ ਊਰਜਾ ਲਾਗਤਾਂ ਦੇ ਮਹਿੰਗਾਈ 'ਤੇ ਪੈਣ ਵਾਲੇ ਅਸਰ 'ਤੇ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਬਾਂਡ ਯੀਲਡ ਦੀ ਦਿਸ਼ਾ ਨੂੰ ਸਮਝਣ ਲਈ ਨਿਵੇਸ਼ਕ ਕੁਝ ਮੁੱਖ ਘਟਨਾਵਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ। ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਸੂਚਕ ਮਹੀਨਾਵਾਰ ਮਹਿੰਗਾਈ ਦੇ ਅੰਕੜੇ (CPI ਅਤੇ WPI) ਹੋਣਗੇ, ਕਿਉਂਕਿ ਇਹੀ ਤੈਅ ਕਰਨਗੇ ਕਿ RBI ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਕਿਵੇਂ ਐਡਜਸਟ ਕਰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੌਮਾਂਤਰੀ ਕੀਮਤਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਬਣਿਆ ਰਹੇਗਾ; ਮੌਜੂਦਾ ਪੱਧਰਾਂ ਤੋਂ ਉੱਪਰ ਜਾਂ ਹੇਠਾਂ ਕੋਈ ਵੀ ਲਗਾਤਾਰ ਬਦਲਾਅ ਬਾਂਡ ਬਾਜ਼ਾਰ ਦੀ ਸੋਚ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਅੰਤ ਵਿੱਚ, RBI ਦੀ ਮੌਦ੍ਰਿਕ ਨੀਤੀ ਕਮੇਟੀ (Monetary Policy Committee) ਦੀ ਮੀਟਿੰਗਾਂ ਤੋਂ ਆਉਣ ਵਾਲੇ ਅਧਿਕਾਰਤ ਬਿਆਨ, ਵਿਆਜ ਦਰਾਂ ਬਾਰੇ ਉਨ੍ਹਾਂ ਦੇ ਰੁਖ ਅਤੇ ਵਿਕਾਸ ਦੇ ਨਾਲ-ਨਾਲ ਮਹਿੰਗਾਈ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਉਨ੍ਹਾਂ ਦੀ ਯੋਜਨਾ ਬਾਰੇ ਸਪੱਸ਼ਟਤਾ ਪ੍ਰਦਾਨ ਕਰਨਗੇ।