ਅਲਗੋਰਿਦਮਿਕ ਟੈਕਸ ਮਿਸਮੈਚ

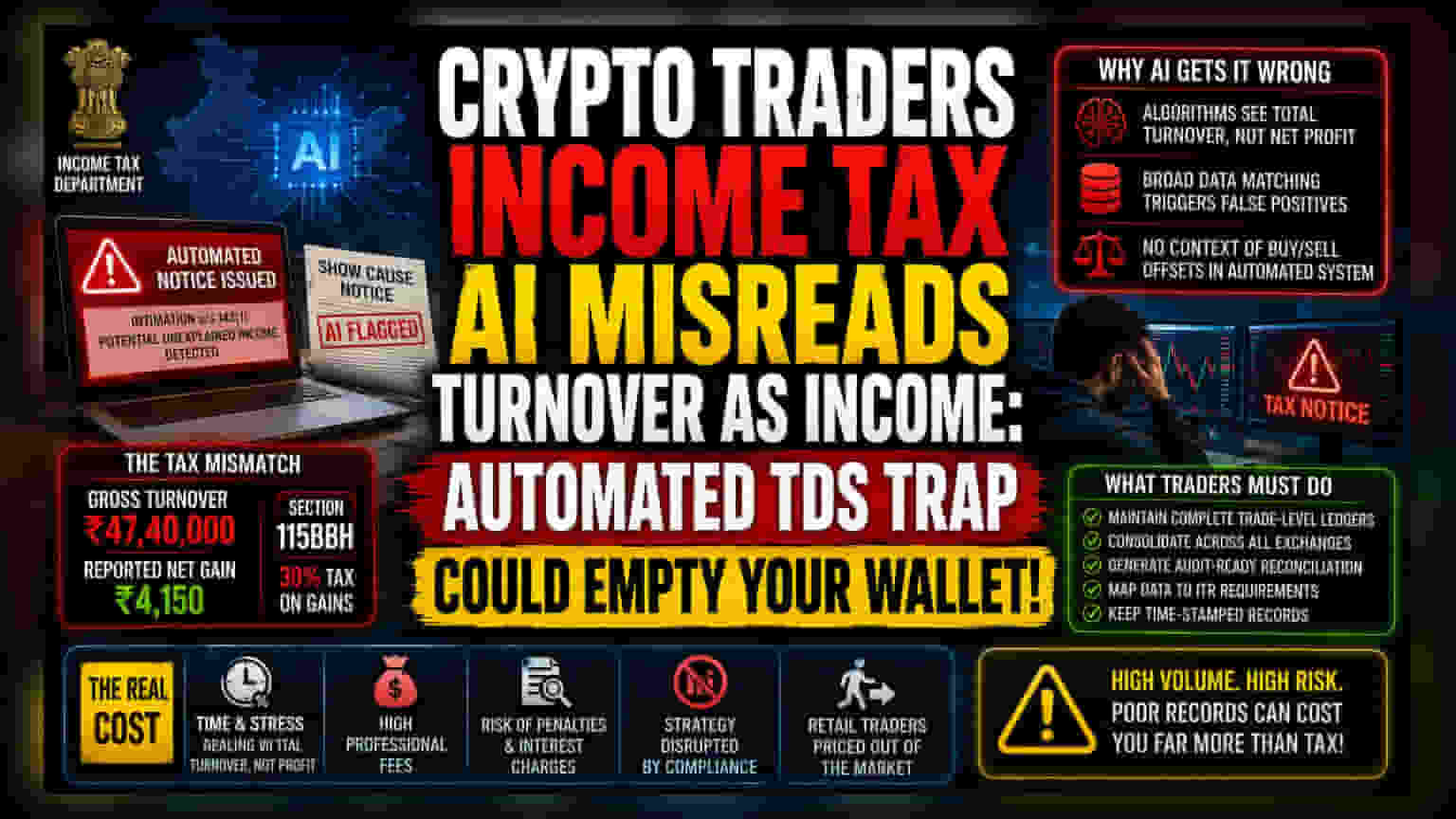

ਭਾਰਤ ਦੇ ਟੈਕਸ ਢਾਂਚੇ ਦੇ ਆਟੋਮੇਸ਼ਨ ਨੇ ਉੱਚ-ਆਵਿਰਤੀ ਡਿਜੀਟਲ ਸੰਪਤੀ ਵਪਾਰੀਆਂ (high-frequency digital asset traders) ਲਈ ਇੱਕ ਖਤਰਨਾਕ ਮਾਹੌਲ ਬਣਾਇਆ ਹੈ। ਜਦੋਂ ਕਿ ਆਮਦਨ ਕਰ ਵਿਭਾਗ (Income Tax Department) ਟੈਕਸ ਚੋਰੀ ਨੂੰ ਫੜਨ ਲਈ ਉੱਨਤ ਡਾਟਾ ਮੈਚਿੰਗ ਦਾ ਲਾਭ ਉਠਾਉਂਦਾ ਹੈ, ਇਹ ਐਲਗੋਰਿਦਮ ਅਕਸਰ ਵੱਡੇ ਵਪਾਰਕ ਟਰਨਓਵਰ (trading turnover) ਨੂੰ ਅਣਜਾਣੀ ਆਮਦਨ (unexplained income) ਵਜੋਂ ਗਲਤ ਸਮਝਦੇ ਹਨ। ਜਦੋਂ ਕੋਈ ਨਿਵੇਸ਼ਕ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਵਪਾਰ ਕਰਦਾ ਹੈ, ਤਾਂ ਐਕਸਚੇਂਜਾਂ ਦੁਆਰਾ ਸੈਕਸ਼ਨ 194S ਦੇ ਤਹਿਤ ਰਿਪੋਰਟ ਕੀਤਾ ਗਿਆ ਕੁੱਲ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਮੁੱਲ ਅਕਸਰ ਅਸਲ ਨੈੱਟ ਲਾਭ (net gain) ਨਾਲੋਂ ਵੱਡਾ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਸਰਕਾਰ ਦੀਆਂ ਆਟੋਮੇਟਿਡ ਪਾਲਣਾ ਪ੍ਰਣਾਲੀਆਂ (automated compliance systems) ਵਿੱਚ ਇੱਕ ਗਲਤ-ਪਾਜ਼ੀਟਿਵ ਫਲੈਗ ਬਣ ਜਾਂਦਾ ਹੈ।

VDA ਟੈਕਸੇਸ਼ਨ ਵਿੱਚ ਸਿਸਟਮਿਕ ਰੁਕਾਵਟ

ਮੂਲ ਅਸੰਤੁਸ਼ਟੀ ਇਸ ਗੱਲ ਵਿੱਚ ਹੈ ਕਿ ਸੈਕਸ਼ਨ 115BBH ਐਕਸਚੇਂਜ ਰਿਪੋਰਟਿੰਗ ਨਾਲ ਕਿਵੇਂ ਗੱਲਬਾਤ ਕਰਦਾ ਹੈ। ਟੈਕਸ ਅਧਿਕਾਰੀ 1% ਟੈਕਸ ਡਿਡਕਟਿਡ ਐਟ ਸੋਰਸ (TDS) ਨੂੰ ਲਾਭ ਮੁਲਾਂਕਣ ਲਈ ਇੱਕ ਸਧਾਰਨ ਐਂਟਰੀ ਪੁਆਇੰਟ ਦੀ ਬਜਾਏ ਕੁੱਲ ਗਤੀਵਿਧੀ ਦੇ ਮਾਰਕਰ ਵਜੋਂ ਦੇਖਦੇ ਹਨ। ਹਾਲ ਹੀ ਦੇ ਬੈਂਗਲੁਰੂ ਕੇਸ ਵਿੱਚ, ਗੜਬੜੀ ਬੇਈਮਾਨੀ ਦਾ ਨਤੀਜਾ ਨਹੀਂ ਸੀ, ਸਗੋਂ ਡਾਟਾ ਗ੍ਰੈਨੂਲੈਰਿਟੀ (data granularity) ਦਾ ਸੀ। ਜਦੋਂ ਕਿ ਨਿਵੇਸ਼ਕ ਨੇ ਲਗਭਗ ₹4,150 ਦਾ ਨੈੱਟ ਲਾਭ ਦਰਜ ਕੀਤਾ, ਟੈਕਸ ਪੋਰਟਲ ਨੇ ₹47.40 ਲੱਖ ਦੇ ਕੁੱਲ ਟਰਨਓਵਰ (gross turnover) ਨੂੰ ਦੇਖਿਆ। ਕਿਉਂਕਿ ਟੈਕਸ ਵਿਭਾਗ ਦੀ AI-ਡਰਾਈਵਨ ਜਾਂਚ ਵਿਅਕਤੀਗਤ ਵਪਾਰ ਲੇਜਰ ਵਿਸ਼ਲੇਸ਼ਣ (individual trade ledger analysis) ਦੀ ਬਜਾਏ ਵਿਆਪਕ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਸੰਖੇਪਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ, ਸਿਸਟਮ ਨੇ ਆਪਣੇ ਆਪ ਹੀ ਇਹ ਧਾਰਨਾ ਬਣਾ ਕੇ ਇੱਕ ਨੋਟਿਸ ਤਿਆਰ ਕੀਤਾ ਕਿ ਕੁੱਲ ਟਰਨਓਵਰ ਅਣ-ਰਿਪੋਰਟਡ ਆਮਦਨ (unreported revenue) ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਵਪਾਰੀਆਂ ਲਈ ਓਪਰੇਸ਼ਨਲ ਜੋਖਮ

ਸਰਗਰਮ ਵਪਾਰੀਆਂ (active traders) ਲਈ, ਖਤਰਾ ਵਿੱਤੀ (fiscal) ਦੀ ਬਜਾਏ ਪ੍ਰਸ਼ਾਸਕੀ (administrative) ਹੈ। ਪਾਲਣਾ (Compliance) ਲਈ ਸਧਾਰਨ ਲਾਭ ਅਤੇ ਘਾਟੇ ਦੇ ਬਿਆਨਾਂ ਤੋਂ ਅੱਗੇ ਵਧਣ ਦੀ ਲੋੜ ਹੈ। ਆਧੁਨਿਕ ਟੈਕਸ ਹੱਲ (tax resolution) ਲਈ ਸਾਰੇ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਕੀਤੇ ਗਏ ਹਰ ਖਰੀਦ ਅਤੇ ਵੇਚ ਆਰਡਰ (buy and sell order) ਦੇ ਪੂਰੇ, ਆਡਿਟ-ਤਿਆਰ ਰੀਕਨਸੀਲੀਏਸ਼ਨ (reconciliation) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਐਕਸਚੇਂਜ-ਪ੍ਰਦਾਨ ਕੀਤੇ ਟੈਕਸ ਸਾਰਾਂਸ਼ (tax summaries) 'ਤੇ ਭਰੋਸਾ ਨਾਕਾਫੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਦਸਤਾਵੇਜ਼ ਅਕਸਰ ਆਮਦਨ ਕਰ ਰਿਟਰਨ ਫਾਈਲਿੰਗ ਇੰਟਰਫੇਸ (Income Tax Return filing interface) ਦੁਆਰਾ ਲੋੜੀਂਦੀਆਂ ਖਾਸ ਸ਼੍ਰੇਣੀਆਂ ਨਾਲ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਮੈਪ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ। ਗ੍ਰੈਨੂਲਰ ਬ੍ਰੇਕਡਾਊਨ (granular breakdown) ਜੋ ਕੁੱਲ ਟਰਨਓਵਰ ਤੋਂ ਨੈੱਟ ਲਾਭ ਨੂੰ ਵੱਖ ਕਰਦਾ ਹੈ, ਦੇ ਬਿਨਾਂ, ਵਪਾਰੀ ਸ਼ੋ-ਕਾਜ਼ ਨੋਟਿਸਾਂ (show-cause notices) ਦੇ ਸਾਹਮਣੇ ਆਉਂਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਸਹੀ ਕਰਨ ਲਈ ਅਧਿਕਾਰ ਖੇਤਰ ਵਾਲੇ ਅਸੈਸਿੰਗ ਅਫਸਰਾਂ (Assessing Officers) ਤੋਂ ਮਨੁੱਖੀ ਦਖਲ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਪ੍ਰਚੂਨ ਭਾਗੀਦਾਰੀ ਲਈ ਬੇਅਰ ਕੇਸ (Bear Case for Retail Participation)

ਨਿਯਮਾਂ ਦੀ ਗੁੰਝਲਤਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਡਿਜੀਟਲ ਸੰਪਤੀ ਬਾਜ਼ਾਰ (digital asset market) ਤੋਂ ਪ੍ਰਚੂਨ ਭਾਗੀਦਾਰਾਂ (retail participants) ਨੂੰ ਬਾਹਰ ਕੱਢ ਰਹੀ ਹੈ। ਲਾਭਾਂ 'ਤੇ 30% ਦਾ ਫਲੈਟ ਟੈਕਸ, ਹੋਰ ਆਮਦਨ ਸ਼੍ਰੇਣੀਆਂ (income categories) ਦੇ ਵਿਰੁੱਧ ਨੁਕਸਾਨਾਂ ਨੂੰ ਸੈੱਟ ਆਫ ਕਰਨ ਦੀ ਅਯੋਗਤਾ, ਅਤੇ ਆਟੋਮੇਟਿਡ ਆਡਿਟ (automated audits) ਦੌਰਾਨ ਮੈਨੂਅਲ ਸਬੂਤ ਦਾ ਭਾਰੀ ਬੋਝ, ਪ੍ਰਵੇਸ਼ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਰੁਕਾਵਟ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਰਵਾਇਤੀ ਇਕੁਇਟੀ (traditional equities) ਦੇ ਉਲਟ, ਜਿੱਥੇ ਬ੍ਰੋਕਰ ਸਰਲੀਕ੍ਰਿਤ ਸਮਤੁਲ ਟੈਕਸ ਸਟੇਟਮੈਂਟ (simplified consolidated tax statements) ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਮਾਲੀਆ ਅਧਿਕਾਰੀਆਂ (revenue authorities) ਦੁਆਰਾ ਸਵੀਕਾਰ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਐਕਸਚੇਂਜ-ਆਧਾਰਿਤ ਡਿਜੀਟਲ ਸੰਪਤੀ ਰਿਪੋਰਟਿੰਗ (exchange-based digital asset reporting) ਦੀ ਖੰਡਿਤ ਅਤੇ ਅਕਸਰ ਅਪਾਰਦਰਸ਼ੀ ਪ੍ਰਕਿਰਤੀ ਗਲਤੀਆਂ ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਜੋ ਸੁਤੰਤਰ, ਸਮਾਂ-ਮੁਹਰਬੰਦ ਲੇਜਰ (time-stamped ledgers) ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ, ਉਹ ਆਟੋਮੇਟਿਡ ਜਾਂਚ (automated scrutiny) ਦੇ ਵਿਰੁੱਧ ਆਪਣੀਆਂ ਫਾਈਲਿੰਗਾਂ ਦਾ ਬਚਾਅ ਕਰਨ ਲਈ ਉੱਚ ਪੇਸ਼ੇਵਰ ਲਾਗਤਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਪਾਲਣਾ ਬਣਾਈ ਰੱਖਣ ਲਈ ਲੋੜੀਂਦਾ ਓਵਰਹੈੱਡ ਹੁਣ ਤਰਲਤਾ (liquidity) 'ਤੇ ਇੱਕ ਲੁਕਿਆ ਹੋਇਆ ਟੈਕਸ ਹੈ, ਜੋ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਉੱਚ-ਆਵਿਰਤੀ ਰਣਨੀਤੀਆਂ (high-frequency strategies) ਨੂੰ ਨਿਰਾਸ਼ ਕਰਦਾ ਹੈ ਜੋ ਜ਼ਰੂਰੀ ਬਾਜ਼ਾਰ ਡੂੰਘਾਈ (market depth) ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ।