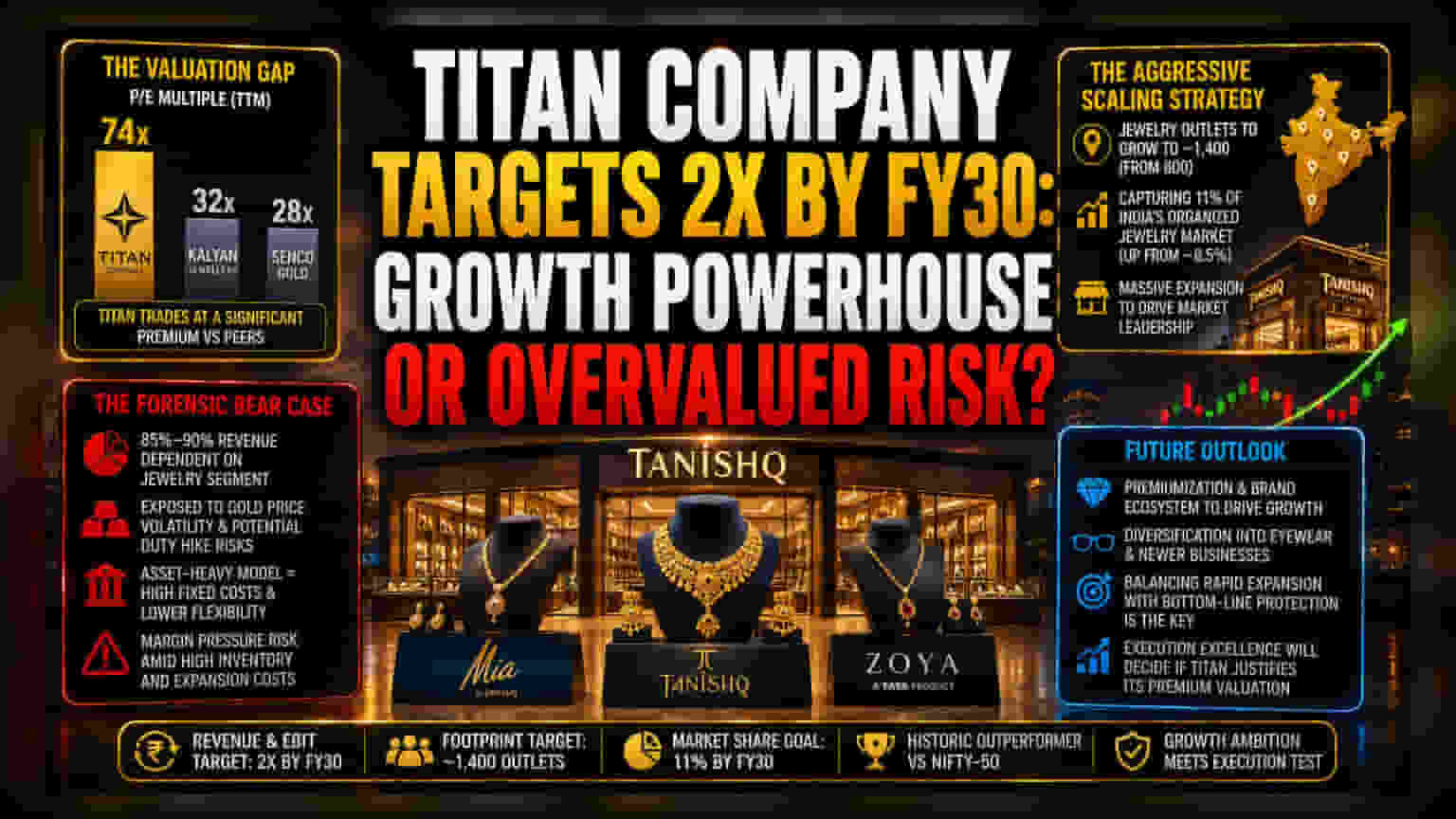

ਵਾਲਿਊਏਸ਼ਨ ਗੈਪ (Valuation Gap)

Titan Company ਦੁਆਰਾ ਹਾਲ ਹੀ ਵਿੱਚ FY30 ਤੱਕ ਆਪਣੇ ਮਾਲੀਏ ਅਤੇ EBIT ਨੂੰ ਦੁੱਗਣਾ ਕਰਨ ਦੇ ਐਲਾਨ ਨੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Analysts) ਦਾ ਉਤਸ਼ਾਹ ਵਧਾ ਦਿੱਤਾ ਹੈ, ਜੋ ਕਿ ਸਟਾਕ ਦੀ ਹਾਲੀਆ ਤੇਜ਼ੀ ਵਿੱਚ ਵੀ ਦਿਖਾਈ ਦੇ ਰਿਹਾ ਹੈ। ਪਰ, ਬਾਜ਼ਾਰ ਇਸ ਅਭਿਲਾਸ਼ਾ ਨੂੰ ਬਹੁਤ ਆਕਰਸ਼ਕ ਮੁੱਲ 'ਤੇ ਦੇਖ ਰਿਹਾ ਹੈ। ਲਗਭਗ 74x ਦੇ ਟ੍ਰੇਲਿੰਗ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਮਲਟੀਪਲ 'ਤੇ ਟ੍ਰੇਡ ਕਰਦੇ ਹੋਏ, ਕੰਪਨੀ ਕਲਿਆਣ ਜਿਊਲਰਜ਼ (Kalyan Jewellers) ਅਤੇ ਸੇਂਕੋ ਗੋਲਡ (Senco Gold) ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ (Peers) ਦੇ ਮੁਕਾਬਲੇ ਕਾਫੀ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਮਲਟੀਪਲ 'ਤੇ ਟ੍ਰੇਡ ਕਰਦੇ ਹਨ। ਇਹ ਵਾਲਿਊਏਸ਼ਨ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੇ ਲਗਭਗ ਸੰਪੂਰਨ ਐਗਜ਼ੀਕਿਊਸ਼ਨ (Execution) ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਫੈਕਟਰ ਕਰ ਲਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਅਗਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਜੇਕਰ ਸੇਮ-ਸਟੋਰ ਸੇਲਜ਼ ਗਰੋਥ (Same-store sales growth) ਵਿੱਚ ਕੋਈ ਵੀ ਗਿਰਾਵਟ ਆਉਂਦੀ ਹੈ ਤਾਂ ਗਲਤੀ ਦੀ ਕੋਈ ਗੁੰਜਾਇਸ਼ ਨਹੀਂ ਬਚਦੀ।

ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਵਿਸਥਾਰ ਦੀ ਰਣਨੀਤੀ (Aggressive Scaling Strategy)

FY30 ਰੋਡਮੈਪ ਦਾ ਮੁੱਖ ਹਿੱਸਾ ਭਾਰੀ ਪੱਧਰ 'ਤੇ ਭੌਤਿਕ ਵਿਸਥਾਰ (Physical Expansion) ਹੈ, ਜਿਸ ਵਿੱਚ ਜਿਊਲਰੀ ਨੈੱਟਵਰਕ ਨੂੰ ਮੌਜੂਦਾ 800 ਸਟੋਰਾਂ ਤੋਂ ਵਧਾ ਕੇ ਲਗਭਗ 1,400 ਆਊਟਲੈੱਟਾਂ ਤੱਕ ਲਿਜਾਣ ਦੀ ਯੋਜਨਾ ਹੈ। ਇਸ ਰਣਨੀਤੀ ਦਾ ਉਦੇਸ਼ ਭਾਰਤ ਦੇ ਸੰਗਠਿਤ ਜਿਊਲਰੀ ਬਾਜ਼ਾਰ (Organized jewelry market) ਵਿੱਚ ਮੌਜੂਦਾ ~8.5% ਤੋਂ ਆਪਣਾ ਹਿੱਸਾ ਵਧਾ ਕੇ 11% ਤੱਕ ਪਹੁੰਚਾਉਣਾ ਹੈ। ਜਦੋਂ ਕਿ ਕੰਪਨੀ ਦੀ Tanishq, Mia, ਅਤੇ Zoya ਬ੍ਰਾਂਡ ਈਕੋਸਿਸਟਮ (Brand ecosystem) ਦਾ ਲਾਭ ਉਠਾਉਣ ਦੀ ਸਮਰੱਥਾ ਚੰਗੀ ਤਰ੍ਹਾਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ, ਪਰ ਇੰਨੇ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਰੋਲਆਊਟ (Rollout) ਨਾਲ ਕਾਫੀ ਆਪਰੇਸ਼ਨਲ ਜੋਖਮ (Operational risk) ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਇੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਸਟੋਰ ਫੁੱਟਪ੍ਰਿੰਟ (Store footprint) ਵਧਾਉਣ ਲਈ ਭਾਰੀ ਪੂੰਜੀ ਨਿਵੇਸ਼ (Capital allocation) ਦੀ ਲੋੜ ਪਵੇਗੀ, ਜੋ ਕੰਪਨੀ ਦੇ ਭਵਿੱਖ ਨੂੰ ਇੱਕ ਵੱਧ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲੇ ਮਾਹੌਲ ਵਿੱਚ ਉੱਚ ਸਟੋਰ-ਪੱਧਰ ਦੀ ਮੁਨਾਫੇਬਖਸ਼ੀ (Store-level profitability) ਬਣਾਈ ਰੱਖਣ ਦੀ ਇਸਦੀ ਯੋਗਤਾ ਨਾਲ ਜੋੜਦਾ ਹੈ।

ਬੇਅਰ ਕੇਸ (Bear Case) ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਲੰਬੇ ਸਮੇਂ ਦੇ ਕੰਪਾਊਂਡਿੰਗ (Compounding) ਬਿਰਤਾਂਤ ਦੇ ਬਾਵਜੂਦ, ਬਿਜ਼ਨਸ ਮਾਡਲ ਵਿੱਚ ਅੰਦਰੂਨੀ ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀਆਂ (Structural vulnerabilities) ਹਨ। Titan ਜਿਊਲਰੀ ਸੈਗਮੈਂਟ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਹੈ, ਜੋ ਇਸਦੇ ਕੁੱਲ ਮਾਲੀਏ ਦਾ ਲਗਭਗ 85% ਤੋਂ 90% ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ। ਇਹ ਇਕਾਗਰਤਾ (Concentration) ਮੈਕਰੋ-ਅਸਥਿਰਤਾ (Macro-volatility), ਖਾਸ ਤੌਰ 'ਤੇ ਗਲੋਬਲ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ (Gold prices) ਵਿੱਚ ਚੱਲ ਰਹੀ ਅਸਥਿਰਤਾ ਅਤੇ ਆਯਾਤ ਡਿਊਟੀਆਂ (Import duties) ਵਿੱਚ ਸੰਭਾਵੀ ਰੈਗੂਲੇਟਰੀ (Regulatory) ਬਦਲਾਵਾਂ ਪ੍ਰਤੀ ਤੀਬਰ ਐਕਸਪੋਜ਼ਰ (Exposure) ਪੈਦਾ ਕਰਦੀ ਹੈ। ਪ੍ਰਤੀਯੋਗੀਆਂ (Competitors) ਦੇ ਉਲਟ ਜੋ ਕਿ ਪਤਲੇ, ਵਧੇਰੇ ਪੂੰਜੀ-ਕੁਸ਼ਲ ਰਿਟੇਲ ਮਾਡਲਾਂ (Capital-efficient retail models) ਨੂੰ ਰੋਜ਼ਗਾਰ ਦੇ ਸਕਦੇ ਹਨ, Titan ਦਾ ਏਕੀਕ੍ਰਿਤ, ਸੰਪਤੀ-ਭਾਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ (Asset-heavy infrastructure) ਉੱਚ ਨਿਸ਼ਚਿਤ ਲਾਗਤਾਂ (High fixed costs) ਬਣਾਉਂਦਾ ਹੈ। ਆਰਥਿਕ ਸੰਕੁਚਨ (Economic contraction) ਜਾਂ ਘਟੇ ਹੋਏ ਵਿਵੇਕੀ ਖਰਚਿਆਂ (Discretionary spending) ਦੇ ਸਮੇਂ ਦੌਰਾਨ, ਇਹ ਸੰਪਤੀਆਂ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਲਾਭ ਤੋਂ ਜਲਦੀ ਦੇਣਦਾਰੀਆਂ (Liabilities) ਵਿੱਚ ਬਦਲ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਦੇ ਮਾਰਜਿਨ ਲਚਕਤਾ (Margin resilience) 'ਤੇ ਸ਼ੱਕ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਕਿਉਂਕਿ ਪ੍ਰਬੰਧਨ (Management) ਇੱਕ ਵਿਆਪਕ ਭੌਤਿਕ ਫੁੱਟਪ੍ਰਿੰਟ ਨਾਲ ਜੁੜੀਆਂ ਉੱਚ ਇਨਵੈਂਟਰੀ ਲਾਗਤਾਂ (Inventory costs) ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹੋਏ ਡਬਲ-ਡਿਜਿਟ EBIT ਮਾਰਜਿਨ (Double-digit EBIT margins) ਬਣਾਈ ਰੱਖਣ ਦੀ ਚੁਣੌਤੀ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ (Future Outlook)

ਬ੍ਰੋਕਰੇਜ ਕੰਸੈਸਸ (Brokerage consensus) ਕੰਪਨੀ ਦੀਆਂ ਇਤਿਹਾਸਕ ਸਮਰੱਥਾਵਾਂ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਹੈ, ਜੋ ਵੱਡੀਆਂ ਰਣਨੀਤਕ ਘੋਸ਼ਣਾਵਾਂ (Strategic announcements) ਤੋਂ ਬਾਅਦ NIFTY-50 ਨੂੰ ਪਛਾੜਨ ਦੀ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ ਪ੍ਰੀਮੀਅਮਾਈਜ਼ੇਸ਼ਨ (Premiumization) ਵੱਲ ਮੋੜ, ਨਵੇਂ ਕੈਟਾਗਰੀਆਂ ਜਿਵੇਂ ਕਿ ਆਈਵਰ (Eyewear) ਅਤੇ ਉੱਭਰਦੇ ਕਾਰੋਬਾਰਾਂ (Emerging businesses) ਦੇ ਏਕੀਕਰਨ (Integration) ਦੇ ਨਾਲ, ਜ਼ਰੂਰੀ ਵਿਭਿੰਨਤਾ (Diversifiers) ਵਜੋਂ ਕੰਮ ਕਰੇਗਾ। ਹਾਲਾਂਕਿ, FY30 ਤੱਕ ਦਾ ਰਾਹ ਤੇਜ਼ੀ ਨਾਲ ਸਟੋਰ ਜੋੜਨ (Store additions) ਅਤੇ ਬੌਟਮ-ਲਾਈਨ ਸੁਰੱਖਿਆ (Bottom-line protection) ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਦੀ ਕੰਪਨੀ ਦੀ ਯੋਗਤਾ ਦੁਆਰਾ ਚਿੰਨ੍ਹਿਤ ਕੀਤਾ ਜਾਵੇਗਾ। ਅੰਤਮ ਪ੍ਰੀਖਿਆ ਇਹ ਹੋਵੇਗੀ ਕਿ ਕੀ Titan ਆਪਣੇ ਬਾਜ਼ਾਰ ਹਿੱਸੇ (Market share) ਦੇ ਲਾਭ ਨੂੰ ਕਾਇਮ ਰੱਖ ਸਕਦਾ ਹੈ, ਬਿਨਾਂ ਉਸ ਆਪਰੇਸ਼ਨਲ ਚੁਸਤੀ (Operational agility) ਦਾ ਬਲੀਦਾਨ ਦਿੱਤੇ ਜੋ ਇਸਦੇ ਪਿਛਲੇ ਵਿਕਾਸ ਪੜਾਵਾਂ (Phases of growth) ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਦੀ ਸੀ।