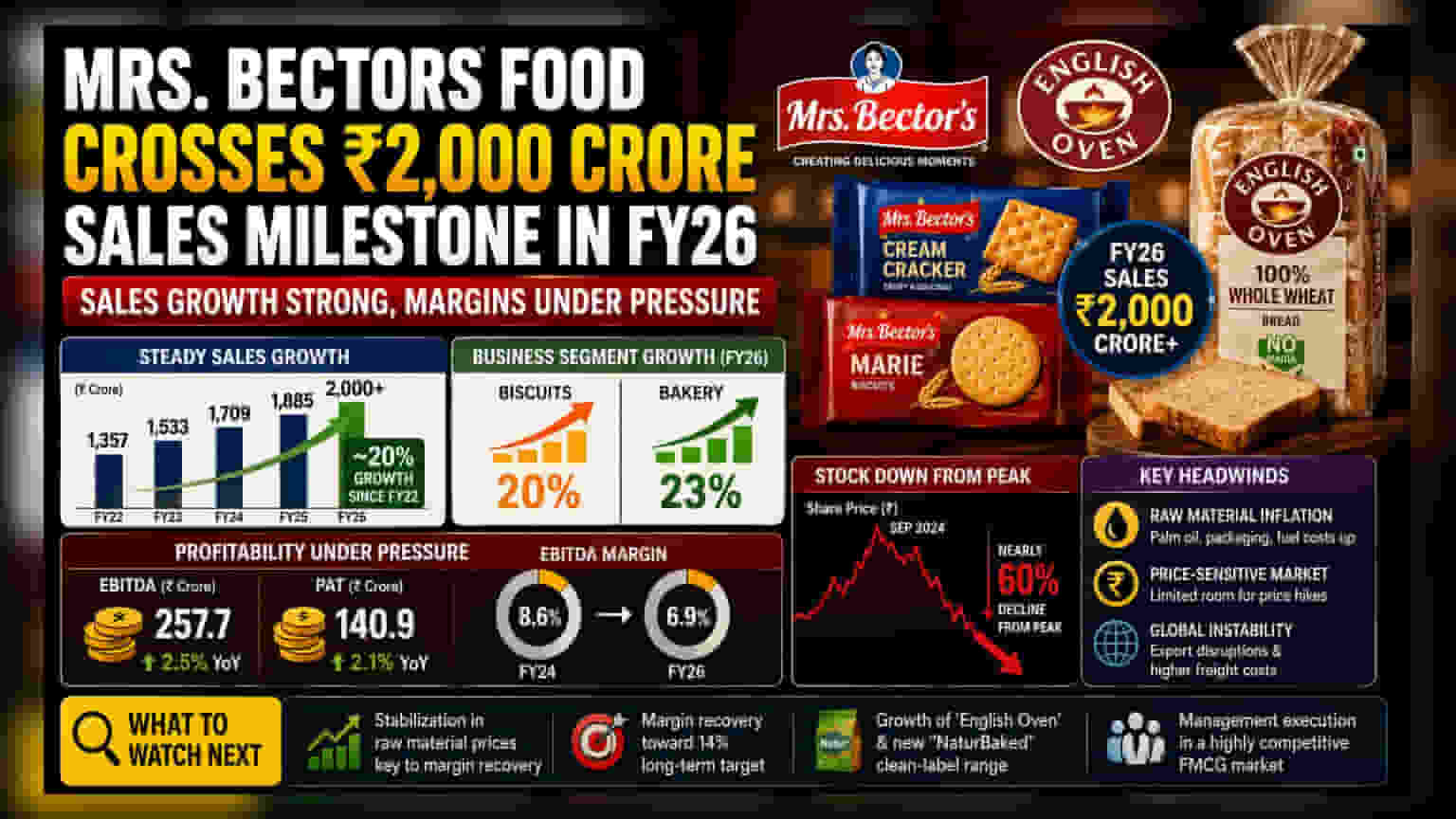

Mrs. Bectors Food Specialities ਨੇ ਵਿੱਤੀ ਸਾਲ 26 (FY26) ਵਿੱਚ **₹2,000 ਕਰੋੜ** ਦਾ ਅੰਕੜਾ ਪਾਰ ਕਰ ਲਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਵਧਦੀਆਂ ਲਾਗਤਾਂ ਅਤੇ ਸਖ਼ਤ ਮੁਕਾਬਲੇ ਕਾਰਨ ਕੰਪਨੀ ਦੇ ਮੁਨਾਫਾ ਮਾਰਜਨ (Profit Margins) ਘਟ ਕੇ **6.9%** ਰਹਿ ਗਏ ਹਨ। ਸਾਲ 2024 ਦੇ ਸਿਖਰ ਤੋਂ ਬਾਅਦ ਸਟਾਕ ਵਿੱਚ ਗਿਰਾਵਟ ਆਈ ਹੈ ਕਿਉਂਕਿ ਕੰਪਨੀ ਵਿਕਾਸ ਅਤੇ ਮੁਨਾਫੇਬਖ਼ਸ਼ੀ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਉਣ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਰਹੀ ਹੈ।

ਕੀ ਹੋਇਆ?

Mrs. Bectors Food Specialities, ਜੋ ਕਿ 'Mrs. Bector's' ਬਿਸਕੁਟ ਬ੍ਰਾਂਡ ਅਤੇ 'English Oven' ਬੇਕਰੀ ਕਾਰੋਬਾਰ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ, ਨੇ ਵਿੱਤੀ ਸਾਲ 26 (FY26) ਵਿੱਚ ਸਾਲਾਨਾ ਵਿਕਰੀ ₹2,000 ਕਰੋੜ ਤੋਂ ਵੱਧ ਕੇ ਇੱਕ ਵੱਡਾ ਮੁਕਾਮ ਹਾਸਲ ਕੀਤਾ ਹੈ। ਇਹ ਵਿੱਤੀ ਸਾਲ 22 (FY22) ਤੋਂ ਲਗਭਗ 20% ਦੀ ਲਗਾਤਾਰ ਵਿਕਾਸ ਦਰ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਬਿਸਕੁਟ ਸੈਗਮੈਂਟ 20% ਅਤੇ ਬੇਕਰੀ ਕਾਰੋਬਾਰ 23% ਦੇ ਹਿਸਾਬ ਨਾਲ ਵਧਿਆ ਹੈ। ਪਰ, ਜਿਥੇ ਵਿਕਰੀ ਵਧੀ ਹੈ, ਉਥੇ ਹੀ ਕੰਪਨੀ ਦੀ ਮੁਨਾਫੇਬਖ਼ਸ਼ੀ (Profitability) ਵਿੱਚ ਕਾਫੀ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲੀ ਹੈ, ਜੋ ਕਾਰੋਬਾਰ ਦੇ ਆਕਾਰ ਅਤੇ ਕਮਾਈ ਵਿੱਚ ਵਾਧੇ ਵਿਚਕਾਰ ਇੱਕ ਵੱਡਾ ਪਾੜਾ ਦਰਸਾਉਂਦਾ ਹੈ।

ਮਾਰਜਨ ਅਤੇ ਮੁਨਾਫੇ ਦੀ ਤਸਵੀਰ

ਵਿਕਰੀ ਵਿੱਚ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ, ਕੰਪਨੀ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਚਿੰਤਾਜਨਕ ਦਿਖਾਈ ਦੇ ਰਹੀ ਹੈ। EBITDA, ਜੋ ਕਿ ਕਾਰਜਸ਼ੀਲ ਮੁਨਾਫੇ ਨੂੰ ਮਾਪਦਾ ਹੈ, FY26 ਵਿੱਚ ₹257.7 ਕਰੋੜ ਰਿਹਾ, ਜੋ ਕਿ ਸਿਰਫ 2.5% ਦਾ ਮਾਮੂਲੀ ਵਾਧਾ ਹੈ। ਟੈਕਸ ਤੋਂ ਬਾਅਦ ਦਾ ਮੁਨਾਫਾ (Profit After Tax) ₹140.9 ਕਰੋੜ ਰਿਹਾ, ਅਤੇ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਮਾਰਜਨ 6.9% ਤੱਕ ਡਿੱਗ ਗਏ, ਜੋ ਕਿ FY24 ਦੇ 8.6% ਤੋਂ ਘੱਟ ਹੈ। ਪ੍ਰਤੀਯੋਗੀ FMCG ਸੈਕਟਰ ਵਿੱਚ, ਅਜਿਹੀ ਮਾਰਜਨ ਕਮੀ ਉਦੋਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਕੋਈ ਕੰਪਨੀ ਵਧੇ ਹੋਏ ਉਤਪਾਦਨ ਖਰਚਿਆਂ ਨੂੰ ਗਾਹਕਾਂ 'ਤੇ ਪਾਉਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਵਿਕਰੀ ਗੁਆਉਣ ਦਾ ਖਤਰਾ ਬਣ ਜਾਂਦਾ ਹੈ। ਕੰਪਨੀ ਦਾ 14% ਮਾਰਜਨ ਹਾਸਲ ਕਰਨ ਦਾ ਲੰਬੇ ਸਮੇਂ ਦਾ ਟੀਚਾ ਇਨ੍ਹਾਂ ਮੌਜੂਦਾ ਵਿੱਤੀ ਦਬਾਵਾਂ ਕਾਰਨ ਮੁਲਤਵੀ ਹੋ ਗਿਆ ਹੈ।

ਨਿਵੇਸ਼ਕ ਕਿਉਂ ਚਿੰਤਤ ਹਨ?

ਸਟਾਕ ਮਾਰਕੀਟ ਨੇ ਇਨ੍ਹਾਂ ਚੁਣੌਤੀਆਂ ਨੂੰ ਪ੍ਰਤੀਬਿੰਬਤ ਕੀਤਾ ਹੈ, ਸਤੰਬਰ 2024 ਵਿੱਚ ਆਪਣੇ ਸਿਖਰ ਤੋਂ ਸਟਾਕ ਦੀ ਕੀਮਤ ਲਗਭਗ 60% ਤੱਕ ਡਿੱਗ ਗਈ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਚਿੰਤਾ ਕੰਪਨੀ ਦੀ ਮੁਨਾਫਾ ਮਾਰਜਨ ਬਣਾਈ ਰੱਖਣ ਦੀ ਯੋਗਤਾ ਵਿੱਚ ਹੈ, ਜਦੋਂ ਕਿ Britannia, Parle, ਅਤੇ ITC ਵਰਗੇ ਵੱਡੇ ਅਤੇ ਸਥਾਪਿਤ ਖਿਡਾਰੀਆਂ ਦੁਆਰਾ ਦਬਦਬਾ ਰੱਖਣ ਵਾਲੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਮੁਕਾਬਲਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜਦੋਂ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਇਹ ਵੱਡੇ ਖਿਡਾਰੀ ਬਿਹਤਰ ਸੌਦੇਬਾਜ਼ੀ ਸ਼ਕਤੀ ਦਾ ਫਾਇਦਾ ਉਠਾਉਂਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਛੋਟੇ ਜਾਂ ਵਿਸ਼ੇਸ਼ ਖਿਡਾਰੀਆਂ ਲਈ ਆਪਣੇ ਮੁਨਾਫੇ ਨੂੰ ਬਚਾਉਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ।

ਸੈਕਟਰ ਦੀਆਂ ਮੁਸ਼ਕਿਲਾਂ ਅਤੇ ਜੋਖਮ

ਇਹ ਕਾਰੋਬਾਰ ਮੁਸ਼ਕਲ ਕਾਰਕਾਂ ਦੇ ਸੁਮੇਲ ਨਾਲ ਜੂਝ ਰਿਹਾ ਹੈ। ਪਹਿਲਾਂ, ਪਾਮ ਤੇਲ, ਪੈਕੇਜਿੰਗ ਅਤੇ ਬਾਲਣ ਵਿੱਚ ਕੱਚੇ ਮਾਲ ਦੀ ਮਹਿੰਗਾਈ ਨੇ ਉਤਪਾਦਨ ਲਾਗਤਾਂ ਨੂੰ ਵਧਾ ਦਿੱਤਾ ਹੈ। ਦੂਜਾ, ਭਾਰਤੀ ਬਿਸਕੁਟ ਬਾਜ਼ਾਰ ਬਹੁਤ ਕੀਮਤ-ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ; ਕੋਈ ਵੀ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ ਵਾਧਾ ਵਿਕਰੀ ਵਿੱਚ ਗਿਰਾਵਟ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ ਕਿਉਂਕਿ ਖਪਤਕਾਰ ਸਸਤੇ ਬਦਲਾਂ ਵੱਲ ਮੁੜਦੇ ਹਨ। ਤੀਜਾ, ਗਲੋਬਲ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਨੇ ਨਿਰਯਾਤ ਵਿੱਚ ਰੁਕਾਵਟ ਪਾਈ ਹੈ, ਜਿਸ ਨਾਲ ਅੰਤਰਰਾਸ਼ਟਰੀ ਵਿਕਰੀ ਘੱਟ ਅਨੁਮਾਨਯੋਗ ਅਤੇ ਉੱਚ ਮਾਲ-ਭਾੜੇ ਦੀਆਂ ਲਾਗਤਾਂ ਕਾਰਨ ਵਧੇਰੇ ਮਹਿੰਗੀ ਹੋ ਗਈ ਹੈ। ਇਨ੍ਹਾਂ ਬਾਹਰੀ ਦਬਾਵਾਂ ਨੇ ਕੰਪਨੀ ਲਈ ਪਿਛਲੇ ਸਾਲਾਂ ਵਿੱਚ ਦੇਖੀਆਂ ਗਈਆਂ ਉੱਚ ਵਿਕਾਸ ਦਰਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣਾ ਔਖਾ ਬਣਾ ਦਿੱਤਾ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਜਦੋਂ ਕਿ 'English Oven' ਬ੍ਰਾਂਡ ਇੱਕ ਮਜ਼ਬੂਤ ਵਿਕਾਸ ਇੰਜਣ ਬਣਿਆ ਹੋਇਆ ਹੈ ਅਤੇ 'NaturBaked' ਕਲੀਨ-ਲੇਬਲ ਉਤਪਾਦ ਲਾਈਨ ਵਰਗੀਆਂ ਨਵੀਆਂ ਪਹਿਲਕਦਮੀਆਂ ਵਾਅਦਾ ਦਿਖਾਉਂਦੀਆਂ ਹਨ, ਤਤਕਾਲੀ ਫੋਕਸ ਮੁਨਾਫੇਬਖ਼ਸ਼ੀ 'ਤੇ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ ਸਥਿਰ ਹੁੰਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਕੰਪਨੀ ਲਈ ਆਪਣੇ ਮਾਰਜਨ ਨੂੰ 14% ਦੇ ਟੀਚੇ ਵੱਲ ਵਾਪਸ ਸੁਧਾਰਨ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਹੈ। ਪ੍ਰਬੰਧਨ ਦੀ ਇਨਪੁਟ ਲਾਗਤਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹੋਏ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਾਂ ਵਿੱਚ ਮੁੱਖ ਮਾਨੀਟਰਯੋਗ ਹੋਵੇਗੀ।