AWL Agri Business ਨੇ Q1 FY27 ਲਈ ਦਰਮਿਆਨੀ ਦਰ 'ਤੇ ਸਮੁੱਚੀ ਵਾਲੀਅਮ ਗ੍ਰੋਥ (Volume Growth) ਦਰਜ ਕੀਤੀ ਹੈ। ਕੰਪਨੀ ਦੇ ਫੂਡ & FMCG ਸੈਗਮੈਂਟ ਵਿੱਚ **20%** ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਜਦਕਿ ਇੰਡਸਟਰੀ ਐਸੇਂਸ਼ੀਅਲਜ਼ (Industry Essentials) ਡਿਵੀਜ਼ਨ ਦੀ ਆਮਦਨ ਵਿੱਚ **30%** ਦਾ ਵਾਧਾ ਹੋਇਆ। ਨਿਵੇਸ਼ਕ (Investors) ਖਾਸ ਕਰਕੇ ਖਾਣ ਵਾਲੇ ਤੇਲ (Edible Oil) ਦੇ ਕਾਰੋਬਾਰ ਵਿੱਚ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਵਾਲੀਅਮ ਸਥਿਰਤਾ 'ਤੇ ਅਪਡੇਟ ਦੀ ਉਮੀਦ ਕਰ ਰਹੇ ਹਨ।

ਕੀ ਹੋਇਆ?

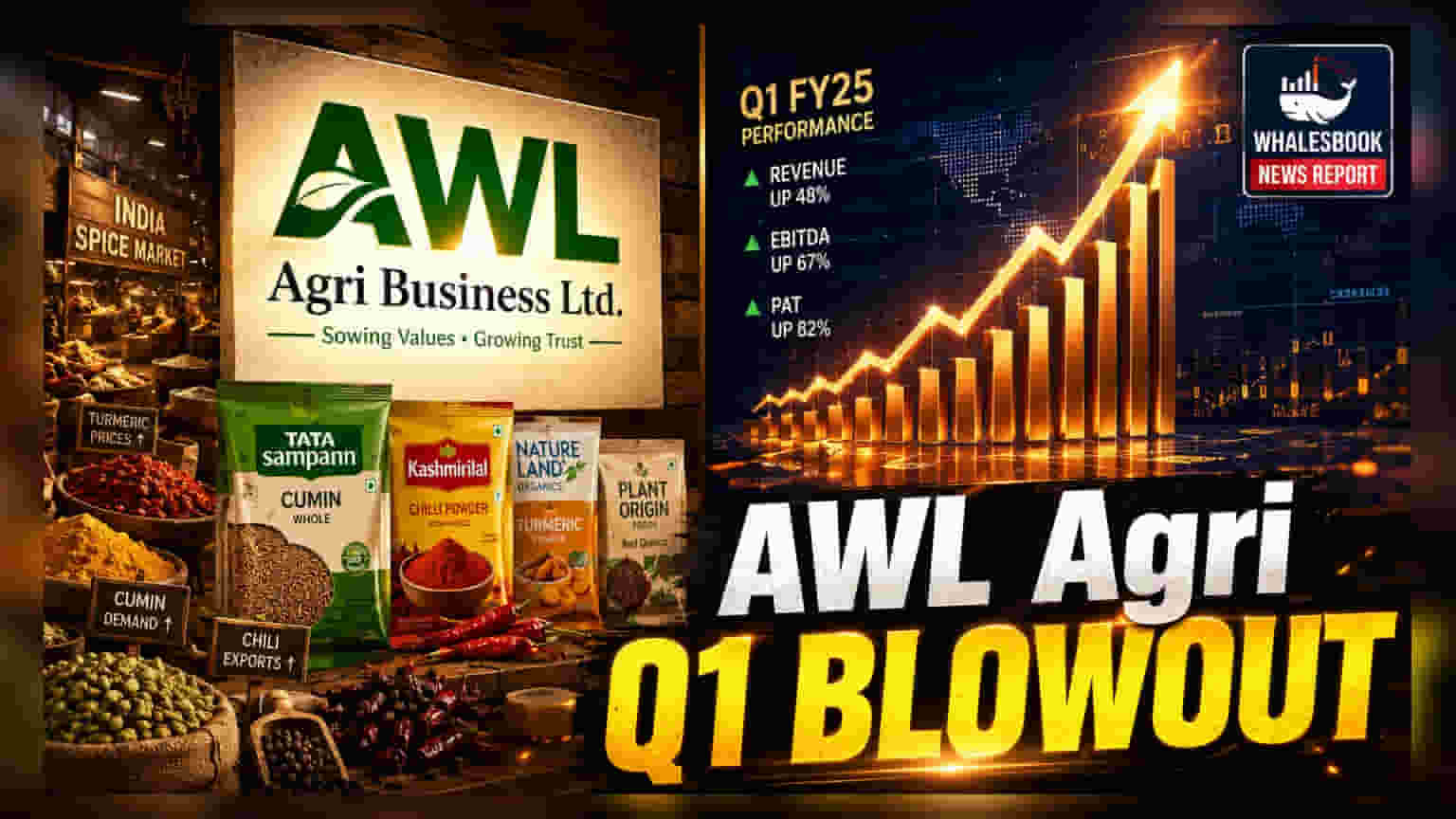

AWL Agri Business Ltd ਨੇ ਵਿੱਤੀ ਸਾਲ 2027 (FY27) ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1) ਲਈ ਆਪਣੇ ਵਿੱਤੀ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਕੰਪਨੀ ਨੇ ਕੁੱਲ ਵਾਲੀਅਮ ਵਿੱਚ ਦਰਮਿਆਨੀ ਦਰ 'ਤੇ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ। ਇਸ ਦੌਰਾਨ, ਫੂਡ & FMCG ਸੈਗਮੈਂਟ ਸਭ ਤੋਂ ਮਜ਼ਬੂਤ ਪਰਫਾਰਮਰ ਰਿਹਾ, ਜਿਸਦੀ ਸਾਲ-ਦਰ-ਸਾਲ ਆਮਦਨ 20% ਤੋਂ ਵੱਧ ਵਧ ਗਈ, ਜਿਸਨੂੰ 17% ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਦਾ ਸਮਰਥਨ ਪ੍ਰਾਪਤ ਹੋਇਆ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਨੇ 'Madhur' ਬ੍ਰਾਂਡ ਨੂੰ ਇੱਕ ਨਵੇਂ ਲਾਇਸੈਂਸਿੰਗ ਸਮਝੌਤੇ ਰਾਹੀਂ ਏਕੀਕ੍ਰਿਤ (Integrate) ਕੀਤਾ ਹੈ, ਜਿਸਦਾ ਉਦੇਸ਼ ਖਪਤਕਾਰ ਵਸਤਾਂ (Consumer Goods) ਦੇ ਸਪੇਸ ਵਿੱਚ ਆਪਣੀ ਪਹੁੰਚ ਵਧਾਉਣਾ ਹੈ।

ਸੈਗਮੈਂਟ ਅਨੁਸਾਰ ਪ੍ਰਦਰਸ਼ਨ

ਕੰਪਨੀ ਦੇ ਫੂਡ & FMCG ਡਿਵੀਜ਼ਨ ਵਿੱਚ ਖਾਸ ਤੌਰ 'ਤੇ ਚੌਲਾਂ (Rice) ਦੀ ਵਿਕਰੀ ਵਿੱਚ ਭਾਰੀ ਮੰਗ ਦੇਖਣ ਨੂੰ ਮਿਲੀ, ਜੋ 40% ਤੋਂ ਵੱਧ ਵਧ ਗਈ। ਦਾਲਾਂ (Pulses), ਖੰਡ (Sugar), ਬੇਸਨ (Besan) ਅਤੇ ਨਿੱਜੀ ਦੇਖਭਾਲ (Personal Care) ਵਰਗੀਆਂ ਹੋਰ ਜ਼ਰੂਰੀ ਵਸਤਾਂ ਦੀ ਵਿਕਰੀ ਵਿੱਚ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ ਮੁਕਾਬਲੇ ਸਮੁੱਚੇ ਤੌਰ 'ਤੇ 25% ਦਾ ਵਾਧਾ ਹੋਇਆ। ਦੂਜੇ ਪਾਸੇ, ਖਾਣ ਵਾਲੇ ਤੇਲ (Edible Oil) ਦੇ ਕਾਰੋਬਾਰ ਨੇ 13% ਆਮਦਨ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਹਾਲਾਂਕਿ ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਨੂੰ ਸਥਿਰ ਦੱਸਿਆ ਗਿਆ ਹੈ। ਇੰਡਸਟਰੀ ਐਸੇਂਸ਼ੀਅਲਜ਼ ਸੈਗਮੈਂਟ ਵੀ ਇੱਕ ਮਜ਼ਬੂਤ ਯੋਗਦਾਨ ਪਾਉਣ ਵਾਲਾ ਸਾਬਤ ਹੋਇਆ, ਜਿਸਨੇ 14% ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਅਤੇ 30% ਆਮਦਨ ਵਿੱਚ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਵਿੱਚ ਮੁੱਖ ਤੌਰ 'ਤੇ ਸਪੈਸ਼ਲਿਟੀ ਕੈਮੀਕਲ (Specialty Chemicals) ਅਤੇ ਓਲੀਓਕੈਮੀਕਲਜ਼ (Oleochemicals) ਦੀ ਮੰਗ ਰਹੀ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਨੂੰ ਅੰਡਰਲਾਈੰਗ ਡਿਮਾਂਡ (Underlying Demand) ਦੇ ਸੰਕੇਤ ਵਜੋਂ ਦੇਖਦੇ ਹਨ, ਅਤੇ ਫੂਡ & FMCG ਸੈਗਮੈਂਟ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ ਉੱਚ-ਮੁੱਲ ਵਾਲੀਆਂ ਸ਼੍ਰੇਣੀਆਂ (High-value categories) ਵਿੱਚ ਸਫਲ ਵਿਸਤਾਰ ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ। ਖਾਣ ਵਾਲੇ ਤੇਲ ਵਿੱਚ ਸਥਿਰ ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਇਨਵੈਂਟਰੀ (Inventory) ਪ੍ਰਤੀ ਇੱਕ ਸਾਵਧਾਨ ਪਹੁੰਚ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ, ਜੋ ਸੰਭਵ ਤੌਰ 'ਤੇ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨ (Global Supply Chain) ਅਤੇ ਭੂ-ਰਾਜਨੀਤਿਕ (Geopolitical) ਕਾਰਕਾਂ ਕਾਰਨ ਹੈ। ਹਾਲਾਂਕਿ ਆਮਦਨ ਦੇ ਅੰਕੜੇ ਮਜ਼ਬੂਤ ਦਿਖਾਈ ਦਿੰਦੇ ਹਨ, ਮੁਨਾਫਾਖੋਰਤਾ (Profitability) ਅੰਤਤ: ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ ਕਿ ਕੰਪਨੀ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਲਾਗਤਾਂ (Raw Material Costs) ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦੀ ਹੈ, ਜੋ ਕਿ ਖੇਤੀਬਾੜੀ ਅਤੇ ਖਾਣ ਵਾਲੇ ਤੇਲ ਦੇ ਸਪੇਸ ਵਿੱਚ ਅਸਥਿਰ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਵਪਾਰਕ ਸੰਦਰਭ (Business Context)

ਸਪੈਸ਼ਲਿਟੀ ਕੈਮੀਕਲ ਅਤੇ ਨਿੱਜੀ ਦੇਖਭਾਲ ਵਰਗੇ ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਉਤਪਾਦਾਂ (High-value products) ਵਿੱਚ ਜਾਣ ਦੀ ਰਣਨੀਤੀ, ਵੱਡੀਆਂ ਫੂਡ ਪ੍ਰੋਸੈਸਿੰਗ ਕੰਪਨੀਆਂ (Food Processing Companies) ਲਈ ਇੱਕ ਆਮ ਰੁਝਾਨ ਹੈ ਜੋ ਕਮੋਡਿਟੀ-ਲਿੰਕਡ (Commodity-linked) ਕਾਰੋਬਾਰਾਂ ਤੋਂ ਵਿਭਿੰਨਤਾ (Diversify) ਲਿਆਉਣਾ ਚਾਹੁੰਦੀਆਂ ਹਨ। Madhur ਬ੍ਰਾਂਡ ਦਾ ਲਾਇਸੈਂਸ ਇਸ ਟੀਚੇ ਵੱਲ ਇੱਕ ਹੋਰ ਕਦਮ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਮਾਰਜਿਨ (Margins) ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ, ਜਦੋਂ ਕਿ ਗੈਰ-ਤੇਲ ਸੈਗਮੈਂਟਾਂ (Non-oil segments) ਨੂੰ ਵਧਾਉਣਾ, ਕੰਪਨੀ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਾਰੋਬਾਰੀ ਫਾਇਦੇ (Business Advantage) ਦਾ ਇੱਕ ਮੁੱਖ ਸੂਚਕ ਹੋਵੇਗਾ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਲਈ ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ (Monitorables) ਖਾਣ ਵਾਲੇ ਤੇਲ ਦੇ ਕਾਰੋਬਾਰ ਵਿੱਚ ਵਾਲੀਅਮ ਦਾ ਰੁਝਾਨ (Volume Trend) ਅਤੇ ਇੰਡਸਟਰੀ ਐਸੇਂਸ਼ੀਅਲਜ਼ ਸੈਗਮੈਂਟ ਵਿੱਚ ਲਾਗਤ-ਤੋਂ-ਆਮਦਨ ਅਨੁਪਾਤ (Cost-to-income ratio) ਹੋਵੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ (Price Fluctuations) ਬਾਰੇ ਪ੍ਰਬੰਧਨ ਦੀ ਟਿੱਪਣੀ (Management Commentary) 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਜੋ ਅਕਸਰ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਫੂਡ ਅਤੇ ਕੈਮੀਕਲ ਕੰਪਨੀਆਂ ਦੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, Madhur ਬ੍ਰਾਂਡ ਦੇ ਏਕੀਕਰਨ (Integration) ਅਤੇ ਸਮੁੱਚੀ ਮੁਨਾਫਾਖੋਰਤਾ 'ਤੇ ਇਸਦੇ ਪ੍ਰਭਾਵ ਬਾਰੇ ਅਪਡੇਟ, ਇਸ ਲਾਇਸੈਂਸਿੰਗ ਰਣਨੀਤੀ ਦੀ ਸਫਲਤਾ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਣਗੇ।