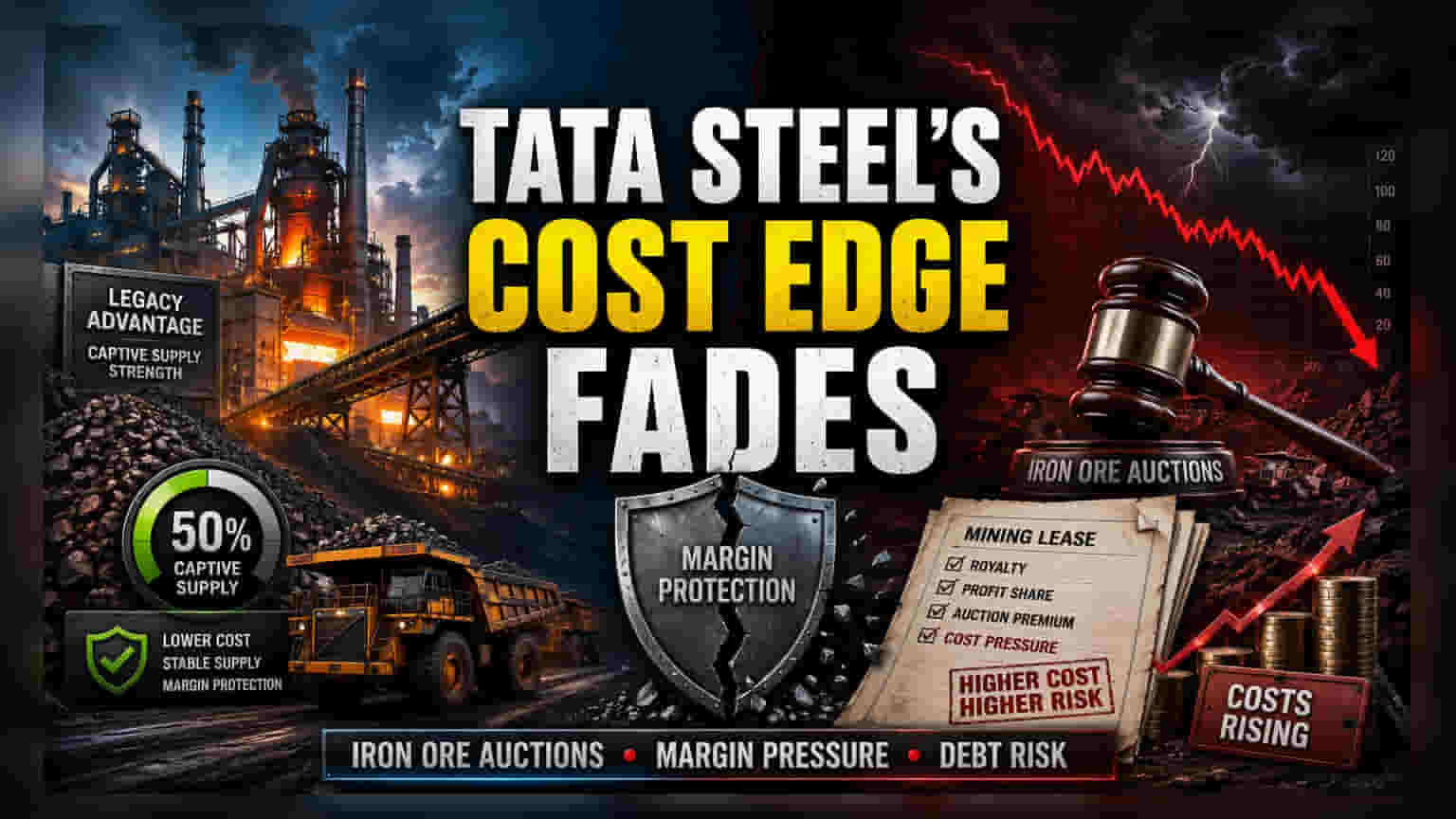

ਮੁਕਾਬਲੇ ਵਾਲੇ ਫਾਇਦੇ ਦਾ ਨੁਕਸਾਨ

100% captive iron ore ਮਾਡਲ ਤੋਂ ਦੂਰ ਜਾਣਾ Tata Steel ਲਈ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਹੈ। ਪਿਛਲੇ ਕਈ ਦਹਾਕਿਆਂ ਤੋਂ, ਕੰਪਨੀ ਨੇ ਵਰਟੀਕਲ ਇੰਟੀਗ੍ਰੇਸ਼ਨ ਰਾਹੀਂ ਕਮੋਡਿਟੀ ਕੀਮਤਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਤੋਂ ਆਪਣਾ ਬਚਾਅ ਕੀਤਾ ਹੈ। ਕੱਚੇ ਮਾਲ ਦੀ ਲਾਗਤ ਨੂੰ ਅੰਦਰੂਨੀ ਬਣਾਉਣ ਦੀ ਇਹ ਸਮਰੱਥਾ ਗਲੋਬਲ ਕੀਮਤਾਂ ਦੇ ਚੱਕਰਾਂ ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੀ ਸੀ। ਪਰ ਹੁਣ ਭਾਰਤ ਦੇ ਨਿਲਾਮੀ-ਆਧਾਰਿਤ ਖਣਨ ਅਲਾਟਮੈਂਟ ਸਿਸਟਮ ਦੁਆਰਾ ਇਸ ਢਾਂਚੇਗਤ ਫਾਇਦੇ ਨੂੰ ਖਤਮ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। 50% captive ਸਪਲਾਈ ਦਾ ਟੀਚਾ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਲਾਗਤ ਦਾ ਦਬਦਬਾ ਖਤਮ ਹੋ ਰਿਹਾ ਹੈ, ਕਿਉਂਕਿ ਭਵਿੱਖ ਵਿੱਚ ਲੀਜ਼ਾਂ ਦੇ ਨਵੀਨੀਕਰਨ ਲਈ ਸਰਕਾਰ ਨੂੰ ਮਾਰਕੀਟ-ਲਿੰਕਡ ਪ੍ਰੀਮੀਅਮ ਦੇਣਾ ਪਵੇਗਾ।

ਨਿਲਾਮੀ ਅਰਥ ਸ਼ਾਸਤਰ ਅਤੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ

ਇਤਿਹਾਸਕ ਅਲਾਟਮੈਂਟ ਪ੍ਰਕਿਰਿਆ ਦੇ ਉਲਟ, ਨਵੀਆਂ ਨਿਲਾਮੀਆਂ ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਮੁਨਾਫਾ-ਸ਼ੇਅਰਿੰਗ ਪ੍ਰਤੀਸ਼ਤ ਦੇ ਆਧਾਰ 'ਤੇ ਮਾਈਨਿੰਗ ਅਧਿਕਾਰਾਂ 'ਤੇ ਬੋਲੀ ਲਗਾਉਣ ਲਈ ਮਜਬੂਰ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਨਾਲ iron ore ਦੀ ਕੀਮਤ ਅਤੇ ਕਾਰਜਕਾਰੀ ਲਾਗਤਾਂ ਵਿਚਕਾਰ ਸਿੱਧਾ ਸਬੰਧ ਬਣਦਾ ਹੈ। JSW Steel ਵਰਗੇ ਪ੍ਰਤੀਯੋਗੀ ਪਹਿਲਾਂ ਹੀ ਨਿਲਾਮੀ-ਭਾਰੀ ਵਾਤਾਵਰਣ ਵਿੱਚ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਦਿਖਾ ਚੁੱਕੇ ਹਨ। ਪਰ Tata Steel 'ਤੇ ਲਗਾਤਾਰ ਸਮਰੱਥਾ ਵਧਾਉਣ ਅਤੇ ਡੀਕਾਰਬੋਨਾਈਜ਼ੇਸ਼ਨ ਪਹਿਲਕਦਮੀਆਂ ਨਾਲ ਸਬੰਧਤ ਵੱਡਾ ਪੂੰਜੀ ਖਰਚ ਬੋਝ ਹੈ। ਜੇਕਰ ਕੰਪਨੀ ਆਪਣੀਆਂ ਸਭ ਤੋਂ ਉਤਪਾਦਕ ਮਾਈਨਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ ਹਮਲਾਵਰ ਢੰਗ ਨਾਲ ਬੋਲੀ ਲਗਾਉਣ ਲਈ ਮਜਬੂਰ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇਸ ਨਾਲ ਮਿਲਣ ਵਾਲੀਆਂ ਰੋਇਲਟੀ EBITDA ਮਾਰਜਿਨ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾ ਸਕਦੀਆਂ ਹਨ। ਇਹ ਕੰਪਨੀ ਦੇ ਪਲਾਂਟਾਂ ਨੂੰ ਆਧੁਨਿਕ ਬਣਾਉਣ ਤੋਂ ਪ੍ਰਾਪਤ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾਵਾਂ ਨੂੰ ਆਫਸੈੱਟ ਕਰ ਸਕਦਾ ਹੈ।

ਬੇਅਰ ਕੇਸ (Bear Case)

50% ਟੀਚੇ ਵੱਲ ਵਧਣਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਲਾਗਤ ਦੀ ਪੂਰਵ-ਅਨੁਮਾਨਯੋਗਤਾ ਦੇ ਸਬੰਧ ਵਿੱਚ ਇੱਕ ਮੁੱਲਾਂਕਣ ਜੋਖਮ (valuation risk) ਪੈਦਾ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪੂੰਜੀ ਵਾਲੇ ਮਾਈਨਿੰਗ ਕੰਗਲੋਮਰੇਟਸ ਜਾਂ ਹੋਰ ਸਟੀਲ ਮੇਜਰਜ਼ ਦੁਆਰਾ ਪ੍ਰੀਮੀਅਮ ਵਧਾ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ Tata Steel ਇੱਕ ਨਾਜ਼ੁਕ ਸਥਿਤੀ ਵਿੱਚ ਪੈ ਸਕਦੀ ਹੈ। ਕੰਪਨੀ 'ਤੇ ਆਪਣੇ ਸਾਥੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਉੱਚ ਪੱਧਰ ਦਾ ਕਰਜ਼ਾ ਹੈ। ਜੇਕਰ ਇਨਪੁਟ ਲਾਗਤਾਂ ਵਿੱਚ ਕੋਈ ਲਗਾਤਾਰ ਵਾਧਾ ਹੁੰਦਾ ਹੈ - ਜਿਸ ਵਿੱਚ ਬਾਕੀ 50% iron ore ਖੁੱਲ੍ਹੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਖਰੀਦਣਾ ਸ਼ਾਮਲ ਹੈ - ਤਾਂ ਇਸਦੀ ਕਰਜ਼ਾ ਘਟਾਉਣ ਦੀ ਸਮਰੱਥਾ ਪ੍ਰਭਾਵਿਤ ਹੋਵੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਉੜੀਸਾ ਵਿੱਚ ਮਾਈਨਿੰਗ ਅਧਿਕਾਰਾਂ ਨਾਲ ਸਬੰਧਤ ਪਿਛਲੇ ਕਾਨੂੰਨੀ ਮੁਕੱਦਮੇ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਤਬਦੀਲੀ ਦੇ ਸਮੇਂ ਕਦੇ ਵੀ ਆਸਾਨ ਨਹੀਂ ਹੁੰਦੇ, ਜੇਕਰ ਨਵਿਆਉਣ (renewals) ਉਤਪਾਦਨ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਮੇਲ ਨਹੀਂ ਖਾਂਦੇ ਤਾਂ ਕੰਪਨੀ ਸਪਲਾਈ ਚੇਨ ਵਿੱਚ ਰੁਕਾਵਟਾਂ ਲਈ ਕਮਜ਼ੋਰ ਹੋ ਸਕਦੀ ਹੈ।

ਮਾਰਕੀਟ ਆਊਟਲੁੱਕ ਅਤੇ ਰਣਨੀਤਕ ਧੁਰਾ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ 2030 ਦੀ ਮਿਆਦ ਨੇੜੇ ਆਉਣ 'ਤੇ ਕੰਪਨੀ ਦੀ ਪੂੰਜੀ ਅਲਾਟਮੈਂਟ ਰਣਨੀਤੀ (capital allocation strategy) ਦੀ ਨੇੜਿਓਂ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਭਾਵੇਂ Lloyd Metals & Energy Limited ਵਰਗੇ ਸਹਿਯੋਗ ਬਾਹਰੀ ਸਪਲਾਈ ਚੇਨਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਵੱਲ ਇੱਕ ਰਣਨੀਤਕ ਬਦਲਾਅ ਦਿਖਾਉਂਦੇ ਹਨ, ਪਰ ਉਹ ਨਿਜੀ ਐਕਸਟਰੈਕਸ਼ਨ (proprietary extraction) ਦੁਆਰਾ ਮਾਰਜਿਨ ਸੁਰੱਖਿਆ ਦੀ ਨਕਲ ਨਹੀਂ ਕਰਦੇ। ਬ੍ਰੋਕਰੇਜ ਦੀ ਸਹਿਮਤੀ ਕਾਨੂੰਨੀ ਬਦਲਾਅ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਓਪਰੇਟਿੰਗ ਮਾਰਜਿਨ 'ਤੇ ਪੈਣ ਵਾਲੇ ਪ੍ਰਭਾਵ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹਿੰਦੀ ਹੈ, ਕਿਉਂਕਿ ਖਣਨ ਸੁਰੱਖਿਆ ਲਈ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਪ੍ਰੀਮੀਅਮ ਕਾਰਪੋਰੇਟ ਬੈਲੈਂਸ ਸ਼ੀਟ ਵਿੱਚ ਇੱਕ ਸਥਿਰ ਲਾਗਤ ਦੀ ਬਜਾਏ ਇੱਕ ਵੇਰੀਏਬਲ ਬਣਦਾ ਜਾ ਰਿਹਾ ਹੈ।