OECD-FAO ਦੀ ਨਵੀਂ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, 2035 ਤੱਕ ਮੱਕੀ ਅਤੇ ਖਾਣ ਵਾਲੇ ਤੇਲ ਵਰਗੀਆਂ ਖੁਰਾਕੀ ਫਸਲਾਂ ਹੀ ਦੁਨੀਆ ਭਰ ਵਿੱਚ ਬਾਇਓਫਿਊਲ ਬਣਾਉਣ ਦਾ ਮੁੱਖ ਸਰੋਤ ਰਹਿਣਗੀਆਂ। ਇਹ ਨਿਰਭਰਤਾ ਭਾਰਤ ਵਰਗੇ ਉੱਭਰ ਰਹੇ ਦੇਸ਼ਾਂ ਵਿੱਚ ਖੁਰਾਕ ਦੀ ਸਪਲਾਈ ਅਤੇ ਊਰਜਾ ਦੀ ਲੋੜ ਵਿਚਕਾਰ ਲਗਾਤਾਰ ਮੁਕਾਬਲਾ ਪੈਦਾ ਕਰੇਗੀ, ਜਿੱਥੇ ਇਥੇਨੌਲ ਬਲੈਂਡਿੰਗ ਪ੍ਰੋਗਰਾਮ ਕਿਸਾਨਾਂ ਦੀ ਪਸੰਦ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੇ ਹਨ ਅਤੇ ਘਰੇਲੂ ਭੋਜਨ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਵੀ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ।

OECD ਅਤੇ FAO ਵੱਲੋਂ ਜਾਰੀ ਕੀਤੀ ਗਈ ਤਾਜ਼ਾ ਖੇਤੀਬਾੜੀ ਆਊਟਲੁੱਕ ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ ਅਡਵਾਂਸਡ, ਗੈਰ-ਖੁਰਾਕੀ ਬਾਇਓਫਿਊਲ ਸਰੋਤਾਂ ਵੱਲ ਸੰਸਾਰ ਦਾ ਮੋਹ ਹੌਲੀ ਹੋ ਰਿਹਾ ਹੈ। ਟਿਕਾਊਤਾ (Sustainability) ਬਾਰੇ ਲੰਬੇ ਸਮੇਂ ਤੋਂ ਚੱਲ ਰਹੀਆਂ ਚਰਚਾਵਾਂ ਦੇ ਬਾਵਜੂਦ, ਮੱਕੀ, ਗੰਨੇ ਅਤੇ ਖਾਣ ਵਾਲੇ ਤੇਲ ਵਰਗੀਆਂ ਆਮ ਖੁਰਾਕੀ ਫਸਲਾਂ ਤੋਂ ਬਣੇ ਪਹਿਲੀ ਪੀੜ੍ਹੀ ਦੇ ਬਾਇਓਫਿਊਲ ਅਗਲੇ ਦਹਾਕੇ ਤੱਕ ਆਪਣੀ ਪ੍ਰਮੁੱਖ ਬਾਜ਼ਾਰੀ ਸਥਿਤੀ ਬਣਾਈ ਰੱਖਣਗੇ।

ਗਲੋਬਲ ਖੇਤੀਬਾੜੀ ਸਰੋਤਾਂ 'ਤੇ ਅਸਰ

2035 ਤੱਕ ਖੁਰਾਕ-ਆਧਾਰਿਤ ਸਰੋਤਾਂ 'ਤੇ ਨਿਰਭਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਗਲੋਬਲ ਖੇਤੀਬਾੜੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਮਨੁੱਖੀ ਭੋਜਨ, ਪਸ਼ੂਆਂ ਦੇ ਚਾਰੇ ਅਤੇ ਉਦਯੋਗਿਕ ਊਰਜਾ ਉਤਪਾਦਨ ਦੀਆਂ ਤਿੰਨ ਮੁਕਾਬਲੇ ਵਾਲੀਆਂ ਮੰਗਾਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਲਈ ਨਿਰੰਤਰ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। ਰਿਪੋਰਟ ਵਿੱਚ ਕਿਹਾ ਗਿਆ ਹੈ ਕਿ ਦੂਜੀ ਪੀੜ੍ਹੀ ਦੇ ਬਾਇਓਫਿਊਲ, ਜੋ ਖੇਤੀਬਾੜੀ ਦੇ ਕੂੜੇ ਜਾਂ ਗੈਰ-ਖੁਰਾਕੀ ਲੱਕੜੀ ਬਾਇਓਮਾਸ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ, ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਬਾਜ਼ਾਰੀ ਹਿੱਸਾ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਉਮੀਦ ਨਹੀਂ ਹੈ। ਇਸ ਵਿਭਿੰਨਤਾ ਦੀ ਘਾਟ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਮੌਜੂਦਾ ਸਮੇਂ ਸਟੈਪਲ ਫਸਲਾਂ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਜ਼ਮੀਨ ਅਤੇ ਸਰੋਤ ਊਰਜਾ ਬਾਜ਼ਾਰ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨਾਲ ਜੁੜੇ ਰਹਿਣਗੇ।

ਭਾਰਤ ਦੇ ਇਥੇਨੌਲ ਪ੍ਰੋਗਰਾਮ ਲਈ ਚੁਣੌਤੀਆਂ

ਭਾਰਤੀ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਰਿਪੋਰਟ ਵਿੱਚ ਖਾਸ ਸਥਾਨਕ ਪ੍ਰਭਾਵ ਸ਼ਾਮਲ ਹਨ, ਜਿਸ ਨੂੰ ਹਾਲ ਹੀ ਦੇ ਸਰਕਾਰੀ ਨਿਰੀਖਣਾਂ ਦੁਆਰਾ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਆਰਥਿਕ ਸਰਵੇਖਣ 2025-26 ਨੇ ਪਹਿਲਾਂ ਹੀ ਘਰੇਲੂ ਇਥੇਨੌਲ ਬਲੈਂਡਿੰਗ ਪ੍ਰੋਗਰਾਮ ਦੇ ਫਸਲੀ ਪੈਟਰਨ 'ਤੇ ਪੈ ਰਹੇ ਪ੍ਰਭਾਵ ਬਾਰੇ ਚਿੰਤਾ ਪ੍ਰਗਟਾਈ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਥੇਨੌਲ ਉਤਪਾਦਨ ਦੇ ਟੀਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਮੱਕੀ ਦੀ ਮੰਗ ਵਧਦੀ ਹੈ, ਕਿਸਾਨਾਂ ਦੁਆਰਾ ਦਾਲਾਂ (Pulses) ਅਤੇ ਤੇਲ ਬੀਜਾਂ (Oilseeds) ਵਰਗੀਆਂ ਜ਼ਰੂਰੀ ਵਸਤਾਂ ਦੀ ਕਾਸ਼ਤ ਤੋਂ ਦੂਰ ਜਾਣ ਦਾ ਖਤਰਾ ਹੈ। ਅਜਿਹੇ ਪਰਿਵਰਤਨ ਦੇ ਦੋਹਰੇ ਵਿੱਤੀ ਨਤੀਜੇ ਹੋ ਸਕਦੇ ਹਨ: ਇਹ ਭਾਰਤ ਦੀ ਖਾਣ ਵਾਲੇ ਤੇਲਾਂ (Edible Oils) ਲਈ ਆਯਾਤ (Imports) 'ਤੇ ਨਿਰਭਰਤਾ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਘਰੇਲੂ ਭੋਜਨ ਬਾਜ਼ਾਰ ਵਿੱਚ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ (Price Volatility) ਵਿੱਚ ਯੋਗਦਾਨ ਪਾ ਸਕਦਾ ਹੈ।

ਉੱਭਰ ਰਹੇ ਦੇਸ਼ਾਂ ਵੱਲ ਮੰਗ ਦਾ ਬਦਲਦਾ ਰੁਖ

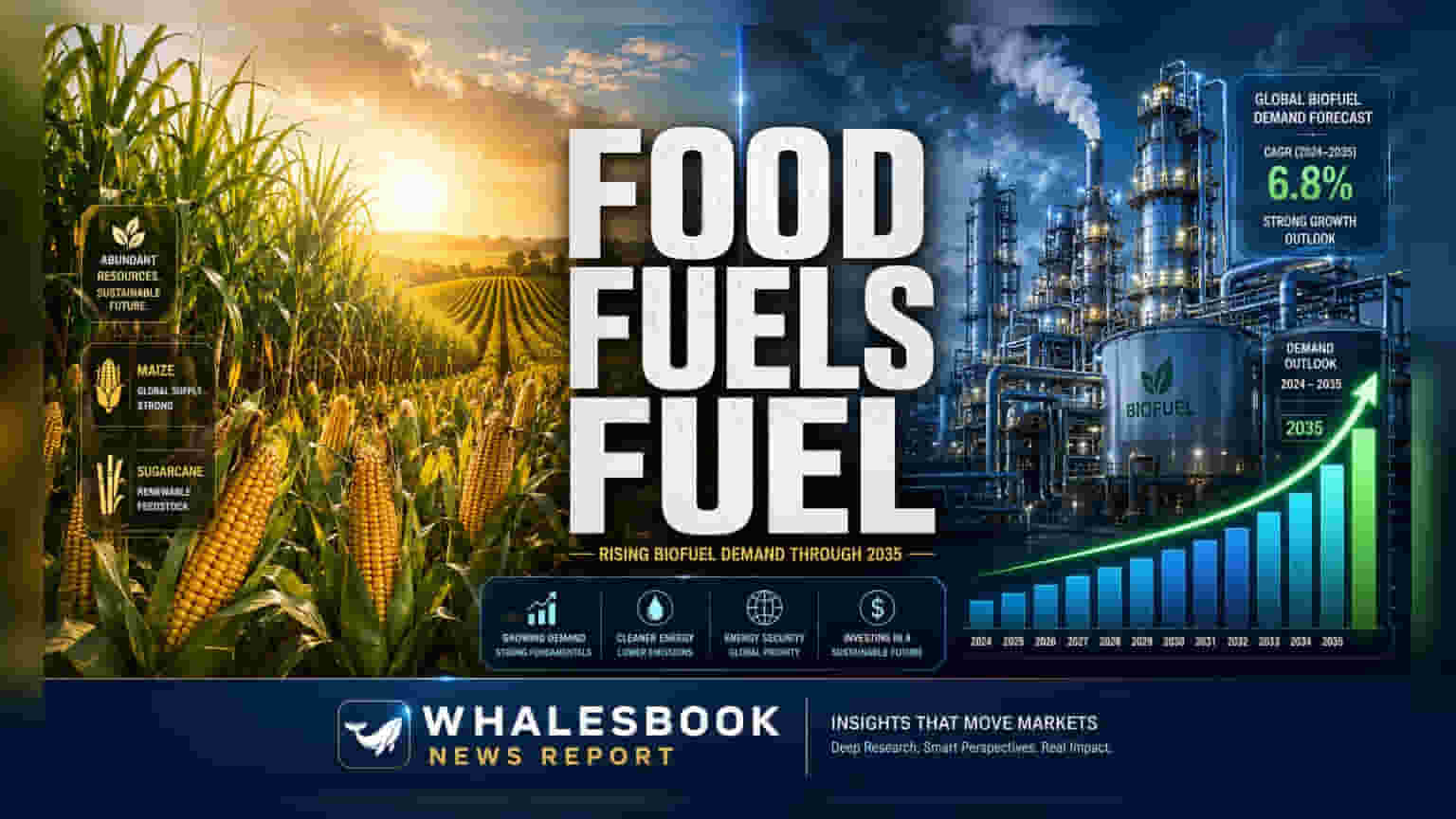

ਜਦੋਂ ਕਿ 2035 ਤੱਕ ਗਲੋਬਲ ਬਾਇਓਫਿਊਲ ਉਤਪਾਦਨ ਦੀ ਸਮੁੱਚੀ ਵਾਧਾ ਦਰ ਪਿਛਲੇ ਦਹਾਕੇ ਦੀ ਰਫ਼ਤਾਰ ਤੋਂ ਲਗਭਗ ਅੱਧੀ ਰਹਿ ਕੇ 1.4% ਸਾਲਾਨਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ, ਮੰਗ ਦਾ ਕੇਂਦਰ ਬਦਲ ਰਿਹਾ ਹੈ। ਉੱਚ-ਆਮਦਨੀ ਵਾਲੇ ਦੇਸ਼ਾਂ ਵਿੱਚ ਰਵਾਇਤੀ ਬਾਲਣ ਦੀ ਖਪਤ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਗਲੋਬਲ ਬਾਇਓਫਿਊਲ ਵਾਧੇ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਯੋਗਦਾਨ ਵਿੱਚ 40% ਤੋਂ ਸਿਰਫ਼ 10% ਤੱਕ ਦੀ ਗਿਰਾਵਟ ਦਾ ਅਨੁਮਾਨ ਲਗਾਇਆ ਗਿਆ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਉੱਭਰ ਰਹੀਆਂ ਅਰਥ-ਵਿਵਸਥਾਵਾਂ, ਖਾਸ ਕਰਕੇ ਭਾਰਤ, ਬ੍ਰਾਜ਼ੀਲ ਅਤੇ ਇੰਡੋਨੇਸ਼ੀਆ, ਗਲੋਬਲ ਬਾਇਓਫਿਊਲ ਮੰਗ ਵਿੱਚ ਭਵਿੱਖੀ ਵਾਧੇ ਦਾ 80% ਹਿੱਸਾ ਬਣਨਗੇ। ਇਹ ਭੂਗੋਲਿਕ ਤਬਦੀਲੀ ਇਨ੍ਹਾਂ ਦੇਸ਼ਾਂ ਦੀਆਂ ਨੀਤੀਆਂ ਅਤੇ ਖੇਤੀਬਾੜੀ ਢਾਂਚਿਆਂ 'ਤੇ ਸਿੱਧਾ ਖੁਰਾਕ-ਬਨਾਮ-ਈਂਧਨ (Food-versus-fuel) ਦੇ ਵਪਾਰ-ਬੰਦ (Trade-off) ਨੂੰ ਪ੍ਰਬੰਧਨ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਪਾਉਂਦੀ ਹੈ। ਇਥੇਨੌਲ, ਖੰਡ ਅਤੇ ਖੇਤੀਬਾੜੀ ਇਨਪੁਟ ਸੈਕਟਰਾਂ (Sectors) ਵਿੱਚ ਕੰਪਨੀਆਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਭਵਿੱਖ ਵਿੱਚ ਸਰਕਾਰੀ ਬਲੈਂਡਿੰਗ ਆਦੇਸ਼ਾਂ (Blending mandates) ਅਤੇ ਜ਼ਮੀਨ-ਵਰਤੋਂ ਨੀਤੀਆਂ (Land-use policies) ਵਿੱਚ ਤਬਦੀਲੀਆਂ ਨੂੰ ਦੇਖ ਸਕਦੇ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਬਾਇਓਫਿਊਲ ਸਪਲਾਈ ਚੇਨ ਨਾਲ ਜੁੜੀਆਂ ਫਰਮਾਂ ਲਈ ਮੁਨਾਫੇ ਅਤੇ ਸੰਚਾਲਨ ਜੋਖਮਾਂ (Operational risks) ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨ ਵਿੱਚ ਕੇਂਦਰੀ ਹੋਣਗੇ।