ਭਾਰਤ ਦਾ ਕੱਚੇ ਤੇਲ (Crude Oil) ਦੇ ਦਰਾਤ 'ਤੇ ਖਰਚਾ ਅਪ੍ਰੈਲ-ਮਈ 2026 ਵਿੱਚ ਲਗਭਗ 70% ਵਧ ਕੇ **$35.5 ਬਿਲੀਅਨ** ਡਾਲਰ ਹੋ ਗਿਆ ਹੈ, ਕਿਉਂਕਿ ਗਲੋਬਲ ਕੀਮਤਾਂ **$100 ਪ੍ਰਤੀ ਬੈਰਲ** ਤੋਂ ਉੱਪਰ ਰਹੀਆਂ। ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ ਕਾਰਨ ਹੋਏ ਇਸ ਭਾਰੀ ਵਾਧੇ ਦਾ ਭਾਰਤੀ ਰੁਪਏ, ਮਹਿੰਗਾਈ ਦੇ ਖਤਰੇ ਅਤੇ ਆਇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ (OMCs) ਦੇ ਮੁਨਾਫੇ 'ਤੇ ਅਸਰ ਪਵੇਗਾ।

ਕੀ ਹੋਇਆ?

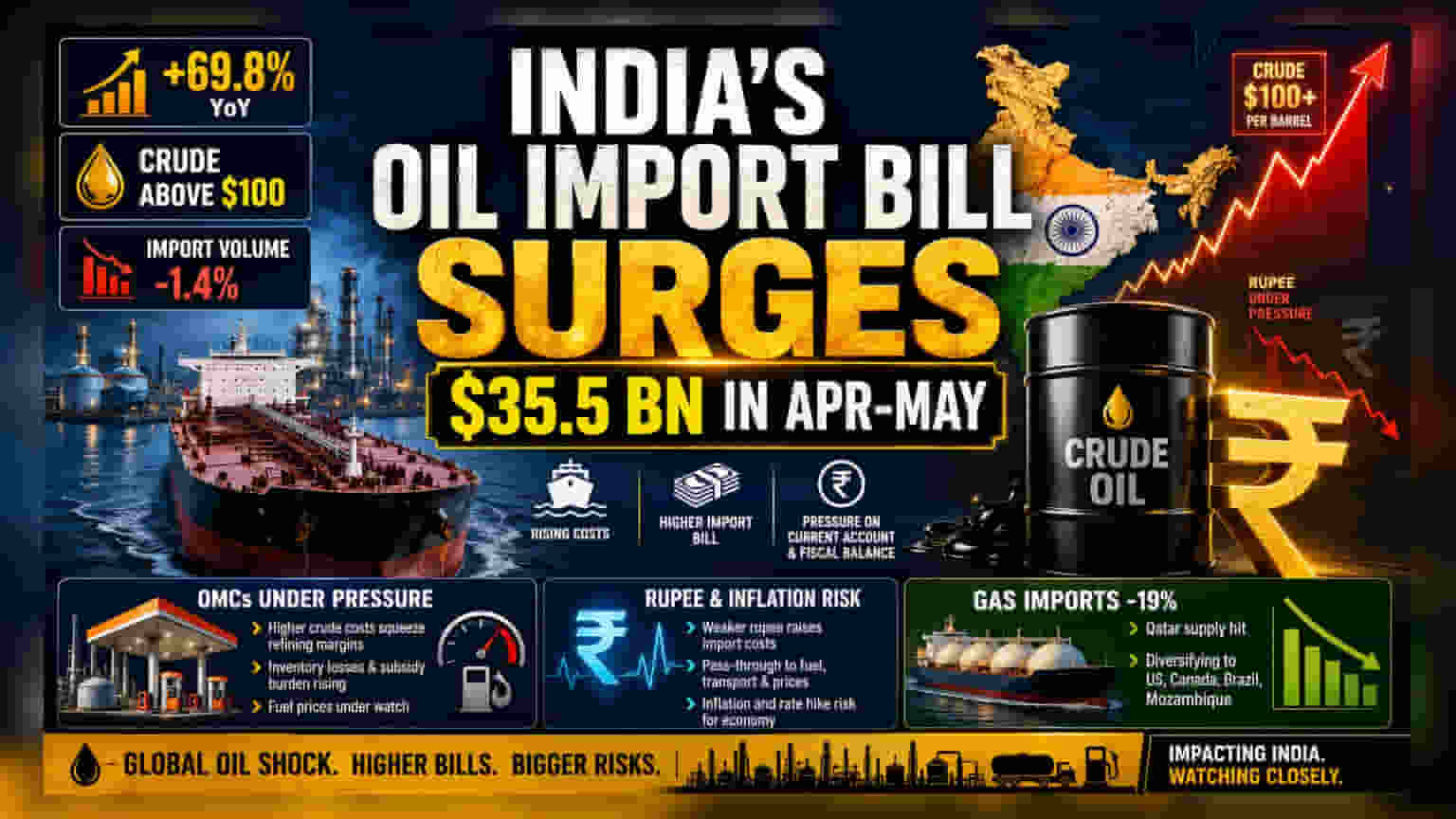

ਭਾਰਤ ਦਾ ਕੱਚੇ ਤੇਲ ਦੇ ਦਰਾਤ (Import) ਦਾ ਬਿੱਲ ਕਾਫੀ ਵੱਧ ਗਿਆ ਹੈ, ਜੋ ਅਪ੍ਰੈਲ-ਮਈ 2026 ਲਈ $35.5 ਬਿਲੀਅਨ ਡਾਲਰ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਪਿਛਲੇ ਸਾਲ ਇਸੇ ਮਿਆਦ ਵਿੱਚ $20.9 ਬਿਲੀਅਨ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ 69.8% ਦਾ ਵੱਡਾ ਵਾਧਾ ਹੈ। ਪੈਟਰੋਲੀਅਮ ਪਲੈਨਿੰਗ ਐਂਡ ਐਨਾਲਿਸਿਸ ਸੈੱਲ (PPAC) ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਇਹ ਵਾਧਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ ਗਲੋਬਲ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ $100 ਪ੍ਰਤੀ ਬੈਰਲ ਦਾ ਅੰਕੜਾ ਪਾਰ ਕਰ ਗਈਆਂ। ਇਹ ਖਾਸ ਹੈ ਕਿ ਇਹ ਖਰਚ ਵਧਣ ਦੇ ਬਾਵਜੂਦ, ਤੇਲ ਦੇ ਦਰਾਤ ਦੀ ਭੌਤਿਕ ਮਾਤਰਾ (Physical Volume) ਵਿੱਚ 1.4% ਦੀ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜਿਸ ਨਾਲ ਸ਼ਿਪਮੈਂਟ ਪਿਛਲੇ ਸਾਲ ਦੇ 42.3 ਮਿਲੀਅਨ ਟਨ ਤੋਂ ਘੱਟ ਕੇ 41.7 ਮਿਲੀਅਨ ਟਨ ਰਹਿ ਗਈ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ, ਖਾਸ ਤੌਰ 'ਤੇ ਈਰਾਨ ਅਤੇ ਇਰਾਕ ਵਿਚਾਲੇ ਸੰਘਰਸ਼ ਅਤੇ ਸਪਲਾਈ ਰੂਟਾਂ ਵਿੱਚ ਆਉਣ ਵਾਲੀਆਂ ਰੁਕਾਵਟਾਂ ਨੇ ਕੀਮਤਾਂ ਦੀ ਇਸ ਅਸਥਿਰਤਾ ਨੂੰ ਵਧਾਇਆ ਹੈ।

ਭਾਰਤੀ ਅਰਥਚਾਰੇ 'ਤੇ ਇਸਦਾ ਅਸਰ

ਭਾਰਤੀ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਤੇਲ ਦਰਾਤ ਦਾ ਵਧਦਾ ਬਿੱਲ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਆਰਥਿਕ ਸੰਕੇਤ ਹੈ। ਭਾਰਤ ਆਪਣੀਆਂ ਜ਼ਿਆਦਾਤਰ ਤੇਲ ਲੋੜਾਂ ਨੂੰ ਦਰਾਤ ਰਾਹੀਂ ਪੂਰਾ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਗਲੋਬਲ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਦੇਸ਼ ਨੂੰ ਉਸੇ ਮਾਤਰਾ ਵਿੱਚ ਬਾਲਣ ਖਰੀਦਣ ਲਈ ਜ਼ਿਆਦਾ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ (US ਡਾਲਰ) ਖਰਚ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਸ ਨਾਲ ਭਾਰਤੀ ਰੁਪਏ 'ਤੇ ਦਬਾਅ ਪੈਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਦਰਾਤ ਬਿੱਲਾਂ ਦੇ ਨਿਪਟਾਰੇ ਲਈ ਡਾਲਰਾਂ ਦੀ ਮੰਗ ਵੱਧ ਜਾਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਅਕਸਰ ਘਰੇਲੂ ਮਹਿੰਗਾਈ (Inflation) ਵਿੱਚ ਵਾਧਾ ਕਰਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਵਸਤਾਂ ਦੀ ਢੋਆ-ਢੁਆਈ ਅਤੇ ਨਿਰਮਾਣ ਦੀ ਲਾਗਤ ਵੱਧ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਈ ਸੈਕਟਰਾਂ ਵਿੱਚ ਕਾਰਪੋਰੇਟ ਮੁਨਾਫੇ (Corporate Margins) ਪ੍ਰਭਾਵਿਤ ਹੋ ਸਕਦੇ ਹਨ।

ਆਇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ (OMCs) 'ਤੇ ਦਬਾਅ

ਪਬਲਿਕ ਸੈਕਟਰ ਦੀਆਂ ਆਇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ (OMCs) ਜਿਵੇਂ ਕਿ ਇੰਡੀਅਨ ਆਇਲ ਕਾਰਪੋਰੇਸ਼ਨ (IOCL), ਭਾਰਤ ਪੈਟਰੋਲੀਅਮ (BPCL) ਅਤੇ ਹਿੰਦੁਸਤਾਨ ਪੈਟਰੋਲੀਅਮ (HPCL) ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀਆਂ ਹਨ ਜਦੋਂ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ। ਇਹ ਕੰਪਨੀਆਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਬਾਜ਼ਾਰ ਦਰਾਂ 'ਤੇ ਕੱਚਾ ਤੇਲ ਖਰੀਦਦੀਆਂ ਹਨ। ਜੇਕਰ ਉਹ ਇਹ ਉੱਚੀਆਂ ਲਾਗਤਾਂ ਨੂੰ ਰਿਟੇਲ ਫਿਊਲ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ ਕਰਕੇ ਗਾਹਕਾਂ 'ਤੇ ਪਾਉਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਉਨ੍ਹਾਂ ਦੇ ਮਾਰਕੀਟਿੰਗ ਮਾਰਜਿਨ 'ਤੇ ਗੰਭੀਰ ਦਬਾਅ ਪੈਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਦੇ ਪ੍ਰਬੰਧਨ ਦੀ ਟਿੱਪਣੀ (Management Commentary) ਨੂੰ ਤੇਲ ਦੀ ਉੱਚ ਅਸਥਿਰਤਾ ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਧਿਆਨ ਨਾਲ ਦੇਖਦੇ ਹਨ ਤਾਂ ਜੋ ਇਹ ਸਮਝ ਸਕਣ ਕਿ ਉਹ ਮੁਨਾਫੇ ਅਤੇ ਰਿਟੇਲ ਕੀਮਤਾਂ ਵਿੱਚ ਸੰਤੁਲਨ ਕਿਵੇਂ ਬਣਾਉਂਦੇ ਹਨ।

ਕੁਦਰਤੀ ਗੈਸ ਸਪਲਾਈ ਦੀ ਚੁਣੌਤੀ

ਭਾਰਤ ਦੀਆਂ ਊਰਜਾ ਦਰਾਤ ਦੀਆਂ ਚੁਣੌਤੀਆਂ ਕੁਦਰਤੀ ਗੈਸ (Natural Gas) ਤੱਕ ਫੈਲ ਗਈਆਂ ਹਨ, ਜਿੱਥੇ ਵਿੱਤੀ ਸਾਲ ਦੇ ਪਹਿਲੇ ਦੋ ਮਹੀਨਿਆਂ ਵਿੱਚ ਦਰਾਤ 19% ਘੱਟ ਗਈ ਹੈ। ਇਸ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ ਕਤਰ ਐਨਰਜੀ (QatarEnergy) ਦੀਆਂ ਰਾਸ ਲਫਾਨ (Ras Laffan) ਵਿਖੇ ਸਥਾਪਨਾਵਾਂ ਨੂੰ ਹੋਇਆ ਨੁਕਸਾਨ ਹੈ, ਜੋ ਭਾਰਤ ਦੇ ਕੁਦਰਤੀ ਗੈਸ ਦਰਾਤ ਦਾ ਲਗਭਗ 45% ਹਿੱਸਾ ਹੈ। ਇਸ ਘਾਟ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ, ਸਰਕਾਰੀ ਅਧਿਕਾਰੀਆਂ ਨੇ ਕਿਹਾ ਹੈ ਕਿ ਭਾਰਤ ਆਪਣੀ ਖਰੀਦ ਦੇ ਸਰੋਤਾਂ ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਲਿਆਉਣ ਲਈ ਪੂਰੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੈ, ਅਤੇ ਸੰਯੁਕਤ ਰਾਜ ਅਮਰੀਕਾ, ਕੈਨੇਡਾ, ਬ੍ਰਾਜ਼ੀਲ ਅਤੇ ਮੋਜ਼ਾਮਬੀਕ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਿਹਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਆਉਣ ਵਾਲੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਨਿਵੇਸ਼ਕ ਕੁਝ ਮੁੱਖ ਕਾਰਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ:

- ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਰੁਝਾਨ: ਬ੍ਰੈਂਟ ਕਰੂਡ ਬੈਂਚਮਾਰਕ (Brent crude benchmark) ਦੀਆਂ ਹਰਕਤਾਂ ਸਿੱਧੇ ਦਰਾਤ ਬਿੱਲ ਅਤੇ ਘਰੇਲੂ ਮਹਿੰਗਾਈ ਦੇ ਦਬਾਅ ਨਾਲ ਸਬੰਧਤ ਹਨ।

- OMC ਦਾ ਮੁਨਾਫਾ: ਰਿਟੇਲ ਫਿਊਲ ਪ੍ਰਾਈਸਿੰਗ (Retail fuel pricing) ਸੰਬੰਧੀ ਕੋਈ ਵੀ ਅਪਡੇਟ ਜਾਂ ਨੀਤੀ ਬਦਲਾਵ ਜੋ OMC ਮਾਰਕੀਟਿੰਗ ਮਾਰਜਿਨ ਨੂੰ ਰਾਹਤ ਦੇ ਸਕਦਾ ਹੈ।

- ਮੁਦਰਾ ਦੀ ਗਤੀ: ਯੂਐਸ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ ਭਾਰਤੀ ਰੁਪਏ ਦੀ ਸਥਿਰਤਾ, ਜੋ ਵਪਾਰ ਸੰਤੁਲਨ (Balance of trade) ਅਤੇ ਤੇਲ ਦਰਾਤ ਲਾਗਤਾਂ ਲਈ ਇੱਕ ਪ੍ਰੌਕਸੀ (proxy) ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।

- ਊਰਜਾ ਸਪਲਾਈ ਵਿੱਚ ਵਿਭਿੰਨਤਾ: ਨਵੇਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਸਪਲਾਇਰਾਂ ਤੋਂ ਕੁਦਰਤੀ ਗੈਸ ਦੀ ਸੁਰੱਖਿਆ 'ਤੇ ਹੋਈ ਪ੍ਰਗਤੀ, ਜੋ ਗੈਸ-ਆਧਾਰਿਤ ਉਦਯੋਗਿਕ ਖੇਤਰਾਂ ਦੀ ਸਥਿਰਤਾ ਨਿਰਧਾਰਤ ਕਰੇਗੀ।