ਗਲੋਬਲ ਐਨਰਜੀ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ

ਭਾਰਤ ਦੀ ਆਰਥਿਕਤਾ 'ਤੇ ਸਿਰਫ ਤਾਜ਼ਾ ਭੂ-ਰਾਜਨੀਤਿਕ ਘਟਨਾਵਾਂ ਦਾ ਹੀ ਨਹੀਂ, ਸਗੋਂ ਗਲੋਬਲ ਐਨਰਜੀ ਪ੍ਰਵਾਹ ਵਿੱਚ ਆਏ ਢਾਂਚਾਗਤ ਬਦਲਾਅ ਦਾ ਵੀ ਅਸਰ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ। ਸਟ੍ਰੇਟ ਆਫ਼ ਹਾਰਮੂਜ਼ ਵਰਗੇ ਅਹਿਮ ਸਮੁੰਦਰੀ ਰਸਤੇ ਪ੍ਰਭਾਵਿਤ ਹੋਣ ਕਾਰਨ, ਕਈ ਦੇਸ਼ਾਂ ਨੇ ਆਮ ਵਪਾਰ ਦੀ ਬਜਾਏ ਦੁਵੱਲੇ ਊਰਜਾ ਸਪਲਾਈ ਸਮਝੌਤਿਆਂ ਵੱਲ ਰੁਖ ਕੀਤਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਸ ਨਾਲ ਕੁਝ ਸਪਲਾਈ ਮਿਲ ਸਕਦੀ ਹੈ, ਪਰ ਇਸ ਵਿੱਚ ਪਾਰਦਰਸ਼ਤਾ ਦੀ ਭਾਰੀ ਕਮੀ ਅਤੇ ਅਸਥਿਰਤਾ ਦਾ ਖਤਰਾ ਹੈ। ਇਹ ਭਾਰਤ ਵਰਗੀਆਂ ਆਯਾਤ-ਨਿਰਭਰ ਅਰਥਵਿਵਸਥਾਵਾਂ ਲਈ ਜ਼ਿਆਦਾ ਜੋਖਮ ਪੈਦਾ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਊਰਜਾ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਮੁਦਰਾ ਵਿੱਚ ਗਿਰਾਵਟ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

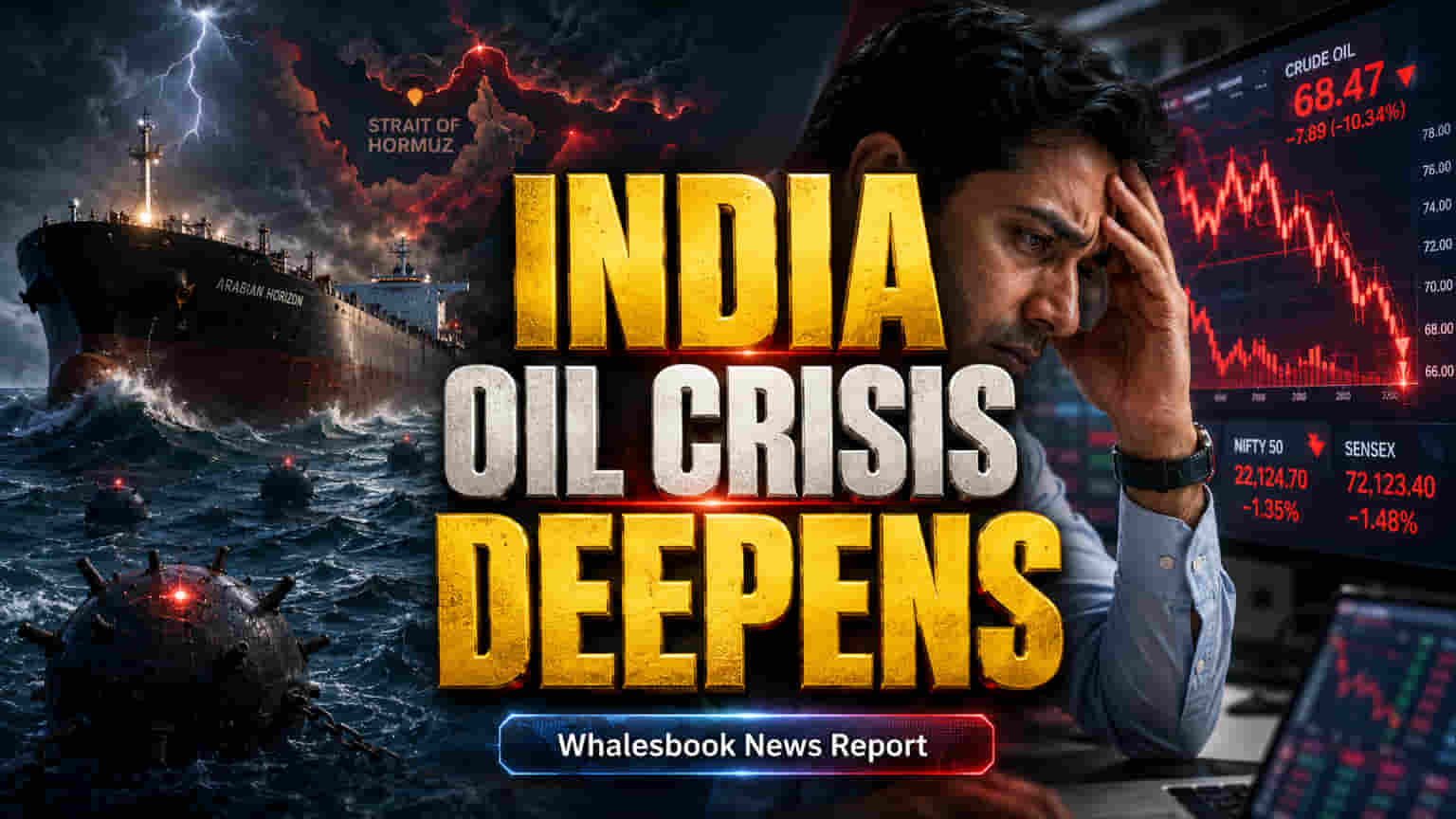

ਸਟ੍ਰੇਟ ਆਫ਼ ਹਾਰਮੂਜ਼ ਬੰਦ ਹੋਣ ਕਾਰਨ ਦੁਵੱਲੇ ਸਮਝੌਤਿਆਂ ਦਾ ਦੌਰ

ਸਟ੍ਰੇਟ ਆਫ਼ ਹਾਰਮੂਜ਼ ਰਾਹੀਂ ਸਮੁੰਦਰੀ ਆਵਾਜਾਈ ਲਗਭਗ ਰੁਕ ਗਈ ਹੈ, ਜੋ ਪਹਿਲਾਂ ਦੇ ਮੁਕਾਬਲੇ 90% ਤੋਂ ਵੀ ਵੱਧ ਘੱਟ ਗਈ ਹੈ। ਰਿਪੋਰਟਾਂ ਦੱਸਦੀਆਂ ਹਨ ਕਿ ਇਸ ਮਹੱਤਵਪੂਰਨ ਰਸਤੇ ਤੋਂ ਰੋਜ਼ਾਨਾ ਸਿਰਫ 6-7 ਜਹਾਜ਼ ਹੀ ਲੰਘ ਰਹੇ ਹਨ, ਜਦੋਂ ਕਿ ਸੰਘਰਸ਼ ਤੋਂ ਪਹਿਲਾਂ ਇਹ ਗਿਣਤੀ ਲਗਭਗ 100 ਜਹਾਜ਼ ਰੋਜ਼ਾਨਾ ਸੀ। ਇਸ ਗਿਰਾਵਟ ਦਾ ਕਾਰਨ ਵਧਿਆ ਹੋਇਆ ਖਤਰਾ, ਬੀਮਾ ਲਾਗਤਾਂ ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਸਮੁੰਦਰੀ ਮਾਈਨਜ਼ ਦੀ ਮੌਜੂਦਗੀ ਹੈ। ਇਸ ਦੇ ਨਤੀਜੇ ਵਜੋਂ, ਗਲੋਬਲ ਤੇਲ ਬਾਜ਼ਾਰ ਦੁਵੱਲੇ ਚੈਨਲਾਂ ਦੇ ਆਲੇ-ਦੁਆਲੇ ਮੁੜ ਸੰਗਠਿਤ ਹੋ ਰਿਹਾ ਹੈ। ਇਰਾਕ ਅਤੇ ਪਾਕਿਸਤਾਨ ਵਰਗੇ ਦੇਸ਼ਾਂ ਨੇ ਪਹਿਲਾਂ ਹੀ ਈਰਾਨ ਨਾਲ ਆਪਣੇ ਤੇਲ ਅਤੇ LNG (Liquefied Natural Gas) ਦੀ ਸਪਲਾਈ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਸਮਝੌਤੇ ਕੀਤੇ ਹਨ। ਚੀਨ, ਜੋ ਪਹਿਲਾਂ ਹੀ ਈਰਾਨ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਵਪਾਰਕ ਭਾਈਵਾਲ ਅਤੇ ਤੇਲ ਖਰੀਦਦਾਰ ਹੈ, ਇਨ੍ਹਾਂ ਸਮਝੌਤਿਆਂ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰਤਾ ਜਾਰੀ ਰੱਖੇਗਾ। ਇਸ ਵਿਘਨ ਕਾਰਨ 2026 ਤੱਕ ਪਹਿਲਾਂ ਵਾਲੀ ਆਵਾਜਾਈ ਸਥਿਤੀ ਬਹਾਲ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਬਹੁਤ ਘੱਟ ਹੈ। ਊਰਜਾ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਹੁਣ ਹੌਲੀ, ਘੱਟ ਪਾਰਦਰਸ਼ੀ ਅਤੇ ਵਧੇਰੇ ਰੁਕਾਵਟਾਂ ਵਾਲੇ ਸਪਲਾਈ ਮਾਹੌਲ ਵਿੱਚ ਕੰਮ ਕਰਨਾ ਪਵੇਗਾ। ਬ੍ਰੈਂਟ ਕਰੂਡ (Brent crude) ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਇਸ ਸਮੇਂ ਲਗਭਗ $109.47 ਪ੍ਰਤੀ ਬੈਰਲ ਹਨ, ਜੋ ਕਿ Moody's ਦੁਆਰਾ ਅਨੁਮਾਨਿਤ ਉੱਚੀ ਸੀਮਾ ਦੇ ਅੰਦਰ ਹਨ, ਜੋ ਕਿ ਜਾਰੀ ਸਪਲਾਈ ਸੀਮਾਵਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਭਾਰਤ 'ਤੇ ਆਰਥਿਕ ਦਬਾਅ ਵਧ ਰਿਹਾ ਹੈ

ਭਾਰਤ ਆਪਣੀ ਊਰਜਾ ਲਈ ਆਯਾਤ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰਤਾ ਕਾਰਨ ਖਾਸ ਤੌਰ 'ਤੇ ਕਮਜ਼ੋਰ ਸਥਿਤੀ ਵਿੱਚ ਹੈ। ਦੇਸ਼ ਦੀ ਲਗਭਗ 88-90% ਕੱਚੇ ਤੇਲ ਅਤੇ 60% LNG ਦੀ ਜ਼ਰੂਰਤ ਆਯਾਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਜਿਸਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਸਟ੍ਰੇਟ ਆਫ਼ ਹਾਰਮੂਜ਼ ਤੋਂ ਲੰਘਦਾ ਰਿਹਾ ਹੈ। Moody's Ratings ਨੇ ਭਾਰਤ ਦੇ ਆਰਥਿਕ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਰੂਪ ਵਿੱਚ ਸੋਧਿਆ ਹੈ, 2026 ਲਈ ਇਸਦੇ GDP ਵਿਕਾਸ ਦੇ ਅਨੁਮਾਨ ਨੂੰ 0.8% ਅੰਕ ਘਟਾ ਕੇ 6.0% ਕਰ ਦਿੱਤਾ ਹੈ। ਇਹ ਗਿਰਾਵਟ ਨਿੱਜੀ ਖਪਤ ਵਿੱਚ ਕਮੀ, ਘੱਟ ਪੂੰਜੀ ਨਿਵੇਸ਼ ਅਤੇ ਸੀਮਤ ਉਦਯੋਗਿਕ ਗਤੀਵਿਧੀਆਂ ਕਾਰਨ ਹੋਈ ਹੈ, ਜਿਸਨੂੰ ਊਰਜਾ ਦੀਆਂ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਸਖ਼ਤ ਵਿੱਤੀ ਸਥਿਤੀਆਂ ਨੇ ਹੋਰ ਵਿਗਾੜ ਦਿੱਤਾ ਹੈ। ਦੇਸ਼ ਦੇ ਚਾਲੂ ਖਾਤੇ ਦੇ ਘਾਟੇ (Current Account Deficit) ਵਿੱਚ ਵਾਧਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ, ਅਤੇ ਭਾਰਤੀ ਰੁਪਈਆ (Indian Rupee) ਕਾਫੀ ਕਮਜ਼ੋਰ ਹੋਇਆ ਹੈ, ਜੋ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ ਲਗਭਗ 95.8900 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਹ ਦਰਾਮਦ ਕੀਤੀ ਮਹਿੰਗਾਈ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ ਅਤੇ ਸਰਕਾਰੀ ਵਿੱਤ 'ਤੇ ਦਬਾਅ ਪਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) FY27 ਲਈ 6.9% GDP ਵਿਕਾਸ ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਂਦਾ ਹੈ ਅਤੇ Goldman Sachs 2026 ਲਈ 6.9% ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਂਦਾ ਹੈ, Moody's ਦਾ ਮੁਲਾਂਕਣ ਇੱਕ ਵਧੇਰੇ ਗੰਭੀਰ ਨਕਾਰਾਤਮਕ ਜੋਖਮ ਦ੍ਰਿਸ਼ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਮਹਿੰਗਾਈ ਹੁਣ 2026 ਵਿੱਚ ਔਸਤਨ 4.5% ਰਹਿਣ ਦਾ ਅਨੁਮਾਨ ਹੈ, ਜੋ ਪਹਿਲਾਂ ਦੇ ਅਨੁਮਾਨ ਤੋਂ 1% ਵੱਧ ਹੈ। ਹੋਰ ਰਿਪੋਰਟਾਂ ਸੰਕੇਤ ਦਿੰਦੀਆਂ ਹਨ ਕਿ ਮਹਿੰਗਾਈ ਦਾ ਦਬਾਅ ਪਹਿਲਾਂ ਹੀ ਵੱਧ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਬਾਲਣ ਅਤੇ ਦੁੱਧ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਨਾਲ 2026 ਦੀ ਦੂਜੀ ਅਤੇ ਤੀਜੀ ਤਿਮਾਹੀ ਵਿੱਚ CPI ਮਹਿੰਗਾਈ 5-6% ਤੱਕ ਜਾ ਸਕਦੀ ਹੈ।

ਗੁਪਤ ਸਮਝੌਤੇ ਹੋਰ ਵੀ ਵੱਡੇ ਖਤਰੇ ਪੈਦਾ ਕਰਦੇ ਹਨ

ਦੁਵੱਲੀਆਂ ਗੱਲਬਾਤਾਂ ਵੱਲ ਵਧਣਾ ਸਿਰਫ ਇੱਕ ਲੌਜਿਸਟਿਕ ਚੁਣੌਤੀ ਤੋਂ ਇਲਾਵਾ ਹੋਰ ਵੱਡੇ ਜੋਖਮ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਸਮਝੌਤੇ, ਜੋ ਅਕਸਰ ਗੁਪਤ ਹੁੰਦੇ ਹਨ ਅਤੇ ਦੇਸ਼-ਦਰ-ਦੇਸ਼ ਗੱਲਬਾਤ ਰਾਹੀਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਖੁੱਲ੍ਹੇ ਸਮੁੰਦਰੀ ਵਪਾਰ ਦੀ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਅਨੁਮਾਨਯੋਗਤਾ ਦੀ ਘਾਟ ਰੱਖਦੇ ਹਨ। ਪਾਰਦਰਸ਼ਤਾ ਦੀ ਇਹ ਘਾਟ ਸਪਲਾਈ ਰੁਕਾਵਟਾਂ, ਕੀਮਤਾਂ ਵਿੱਚ ਹੇਰਾਫੇਰੀ ਅਤੇ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਭ੍ਰਿਸ਼ਟਾਚਾਰ ਦੀਆਂ ਗਤੀਵਿਧੀਆਂ ਦੇ ਜੋਖਮ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਾਰੋਬਾਰਾਂ ਅਤੇ ਨੀਤੀ ਨਿਰਮਾਤਾਵਾਂ ਲਈ ਊਰਜਾ ਲਾਗਤਾਂ ਦਾ ਸਹੀ ਅਨੁਮਾਨ ਲਗਾਉਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਜਾਪਾਨ ਅਤੇ ਦੱਖਣੀ ਕੋਰੀਆ ਵਰਗੇ ਦੇਸ਼ਾਂ ਦੇ ਉਲਟ, ਜੋ ਤੇਜ਼ੀ ਨਾਲ ਅਮਰੀਕੀ ਤੇਲ ਸਪਲਾਈ ਵੱਲ ਵਧ ਰਹੇ ਹਨ, ਭਾਰਤ ਦੀ ਰਣਨੀਤੀ ਈਰਾਨ ਨਾਲ ਸਿੱਧੀਆਂ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਮੁਸ਼ਕਲ, ਗੱਲਬਾਤਾਂ 'ਤੇ ਵਧੇਰੇ ਕੇਂਦ੍ਰਿਤ ਜਾਪਦੀ ਹੈ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, ਮੱਧ ਪੂਰਬ ਦੇ ਸੰਘਰਸ਼ਾਂ ਕਾਰਨ ਮਹਿੰਗਾਈ ਵਿੱਚ ਤੇਜ਼ੀ ਅਤੇ ਭਾਰਤ ਦੇ ਵਿੱਤੀ ਘਾਟੇ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਇੱਕ ਅਜਿਹਾ ਪੈਟਰਨ ਜਿਸਦੇ ਮੌਜੂਦਾ ਸਪਲਾਈ ਵਿਘਨ ਨੂੰ ਦੇਖਦੇ ਹੋਏ ਹੋਰ ਤੀਬਰਤਾ ਨਾਲ ਦੁਹਰਾਏ ਜਾਣ ਦਾ ਜੋਖਮ ਹੈ। ਕਮਜ਼ੋਰ ਹੁੰਦਾ ਰੁਪਈਆ, ਵਧਦਾ ਚਾਲੂ ਖਾਤੇ ਦਾ ਘਾਟਾ ਅਤੇ ਲਗਾਤਾਰ ਮਹਿੰਗਾਈ ਦਾ ਸੁਮੇਲ ਮੁਦਰਾ ਨੀਤੀ ਅਤੇ ਸਰਕਾਰੀ ਵਿੱਤ ਲਈ ਮੁਸ਼ਕਲ ਹਾਲਾਤ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਸਰਕਾਰ ਦੀ ਯੋਜਨਾਬੱਧ ਪੂੰਜੀ ਖਰਚ ਦੀ ਸਮਰੱਥਾ ਸੀਮਤ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਆਰਥਿਕ ਵਿਕਾਸ ਨੂੰ ਹੋਰ ਹੌਲੀ ਕਰ ਸਕਦੀ ਹੈ। ਇਹ ਜੋਖਮ ਸਿਰਫ ਕੱਚੇ ਤੇਲ ਤੱਕ ਹੀ ਸੀਮਤ ਨਹੀਂ ਹਨ, ਬਲਕਿ ਬਿਜਲੀ ਉਤਪਾਦਨ ਲਈ LNG ਅਤੇ ਖੇਤੀਬਾੜੀ ਲਈ ਖਾਦਾਂ ਨੂੰ ਵੀ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਆਰਥਿਕਤਾ-ਵਿਆਪਕ ਲਾਗਤ ਦੇ ਝਟਕੇ ਲੱਗ ਸਕਦੇ ਹਨ।

ਆਉਣ ਵਾਲਾ ਸਮਾਂ ਚੁਣੌਤੀਆਂ ਨਾਲ ਭਰਿਆ

Moody's ਦੁਆਰਾ 2026 ਅਤੇ 2027 ਦੋਵਾਂ ਲਈ 6.0% GDP ਵਿਕਾਸ ਦਾ ਅਨੁਮਾਨ, 2025 ਵਿੱਚ ਦੇਖੇ ਗਏ 7.5% ਵਿਕਾਸ ਦੀ ਤੁਲਨਾ ਵਿੱਚ, ਇੱਕ ਮੁਸ਼ਕਲ ਦੌਰ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਭਾਵੇਂ ਊਰਜਾ ਸਪਲਾਈ ਹੌਲੀ-ਹੌਲੀ ਸੁਧਰ ਸਕਦੀ ਹੈ, ਅੰਤਰੀਵ ਆਰਥਿਕ ਦਬਾਅ, ਜੋ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ ਅਤੇ ਢਾਂਚਾਗਤ ਸਪਲਾਈ ਚੇਨ ਤਬਦੀਲੀਆਂ ਕਾਰਨ ਵਧੇ ਹਨ, ਜਾਰੀ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ। ਬ੍ਰੈਂਟ ਕਰੂਡ (Brent crude) ਫਿਊਚਰਜ਼ ਅਸਥਿਰ ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਜੋ ਸੰਭਵ ਤੌਰ 'ਤੇ $90-$110 ਪ੍ਰਤੀ ਬੈਰਲ ਦੇ ਵਿਚਕਾਰ ਕਾਰੋਬਾਰ ਕਰਨਗੇ, ਅਤੇ ਕਦੇ-ਕਦਾਈਂ ਇਸ ਸੀਮਾ ਤੋਂ ਬਾਹਰ ਵੀ ਜਾ ਸਕਦੇ ਹਨ। ਇੰਟਰਨੈਸ਼ਨਲ ਐਨਰਜੀ ਏਜੰਸੀ (IEA) ਨੇ ਮੌਜੂਦਾ ਸਥਿਤੀ ਨੂੰ ਗਲੋਬਲ ਤੇਲ ਬਾਜ਼ਾਰ ਦੇ ਇਤਿਹਾਸ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਡਾ ਸਪਲਾਈ ਵਿਘਨ ਕਰਾਰ ਦਿੱਤਾ ਹੈ। ਲਗਾਤਾਰ ਉੱਚ ਊਰਜਾ ਕੀਮਤਾਂ ਦੀ ਇਹ ਲੰਬੀ ਮਿਆਦ ਮਹਿੰਗਾਈ ਨੂੰ ਵਧਾਉਂਦੀ ਰਹੇਗੀ, ਕੰਪਨੀਆਂ ਦੇ ਮੁਨਾਫੇ ਘਟਾਏਗੀ ਅਤੇ ਸਰਕਾਰੀ ਵਿੱਤ 'ਤੇ ਦਬਾਅ ਪਾਏਗੀ। ਭਾਰਤ ਦੀ ਆਰਥਿਕ ਸਥਿਰਤਾ ਅਤੇ ਵਿਕਾਸ ਦੀ ਸਮਰੱਥਾ ਦੀ ਰਾਖੀ ਲਈ ਸਾਵਧਾਨ ਪ੍ਰਬੰਧਨ ਅਤੇ ਰਣਨੀਤਕ ਵਿਭਿੰਨਤਾ ਦੀ ਲੋੜ ਪਵੇਗੀ।