ਵੈਲਿਊਏਸ਼ਨ ਦਾ ਪਾੜਾ

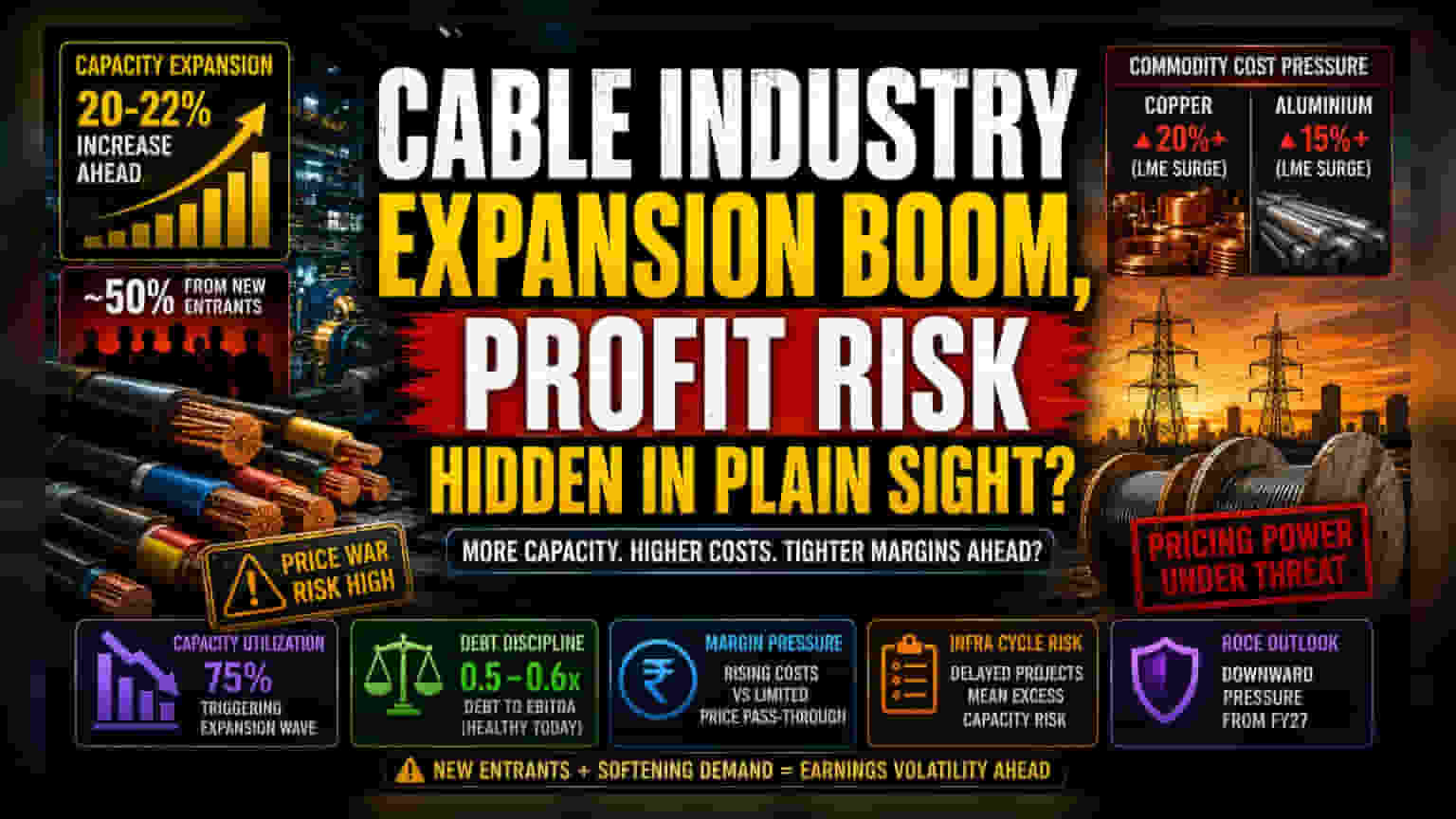

ਇਹ ਸੈਕਟਰ ਇਸ ਸਮੇਂ ਇੱਕ ਅਜਿਹੇ ਮੋੜ 'ਤੇ ਹੈ ਜਿੱਥੇ ਮਾਲੀਆ ਵਾਧਾ (Top-line growth) ਅਸਲ ਮੰਗ ਵਾਲੀਅਮ (Organic demand volume) ਤੋਂ ਵੱਖ ਹੋ ਗਿਆ ਹੈ। ਜਦੋਂ ਕਿ ਉਦਯੋਗ ਮਾਲੀਆ ਵਾਧੇ ਦੀ ਉਮੀਦ ਕਰਦਾ ਹੈ, ਲਾਗਤਾਂ ਨੂੰ ਅੰਤਿਮ ਉਪਭੋਗਤਾਵਾਂ 'ਤੇ ਪਾਉਣ ਦੀ ਨਿਰਭਰਤਾ ਵਧਦੀ ਜਾ ਰਹੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਭਾਵੇਂ ਕੇਬਲ ਕੁੱਲ ਪ੍ਰੋਜੈਕਟ ਲਾਗਤਾਂ ਦਾ ਇੱਕ ਮਾਮੂਲੀ ਪ੍ਰਤੀਸ਼ਤ ਹੁੰਦੇ ਹਨ—ਕਦੇ ਵੀ 5% ਤੋਂ ਵੱਧ ਨਹੀਂ—ਮੁਦਰਾਸਫੀਤੀ (Inflation) ਤੋਂ ਇਹ ਇਤਿਹਾਸਕ ਛੋਟ LME-ਟਰੇਡਡ ਕਾਪਰ ਅਤੇ ਐਲੂਮੀਨੀਅਮ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਲਗਾਤਾਰ ਅਸਥਿਰਤਾ ਦੁਆਰਾ ਪਰਖੀ ਜਾ ਰਹੀ ਹੈ। ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਕੀਮਤਾਂ ਅਨੁਕੂਲ ਮਾਰਜਿਨ ਬਚਾਉਣ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਦਰਸਾਉਂਦੀਆਂ ਪ੍ਰਤੀਤ ਹੁੰਦੀਆਂ ਹਨ, ਫਿਰ ਵੀ ਇਤਿਹਾਸਕ ਡਾਟਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਜਿਵੇਂ-ਜਿਵੇਂ ਸਮਰੱਥਾ ਵਿੱਚ ਵਾਧਾ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਉਂਦਾ ਹੈ, ਇਹ ਕੀਮਤ ਪ੍ਰੀਮੀਅਮ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਘਟੇਗੀ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਤਬਦੀਲੀ ਅਤੇ ਸਮਰੱਥਾ ਦਾ ਜੋਖਮ

75% 'ਤੇ ਘੁੰਮ ਰਹੀ ਉਦਯੋਗ ਸਮਰੱਥਾ (Industry capacity utilization) ਨੇ ਇੱਕ ਵੱਡੇ, ਸੈਕਟਰ-ਵਿਆਪੀ ਵਿਸਥਾਰ ਧੱਕੇ ਲਈ ਇੱਕ ਕੈਟਾਲਿਸਟ (Catalyst) ਵਜੋਂ ਕੰਮ ਕੀਤਾ ਹੈ। ਹਾਲਾਂਕਿ, ਨਵੇਂ ਪ੍ਰਵੇਸ਼ਕਾਂ (New entrants) ਵਿੱਚ ਇਹ ਵਾਧਾ ਕੇਂਦਰਿਤ ਹੈ, ਇਹ ਇੱਕ ਅਣਡਿੱਠਾ ਪਰਿਵਰਤਨ ਹੈ ਜਿਸਨੂੰ ਵਿਸ਼ਲੇਸ਼ਕ ਘੱਟ ਸਮਝ ਰਹੇ ਹਨ। ਪ੍ਰੋਜੈਕਟਡ 20-22% ਸਮਰੱਥਾ ਵਾਧੇ ਦਾ ਲਗਭਗ 50% ਅਜਿਹੀਆਂ ਫਰਮਾਂ ਤੋਂ ਆ ਰਿਹਾ ਹੈ ਜਿਨ੍ਹਾਂ ਕੋਲ ਬਾਜ਼ਾਰ ਲੀਡਰਾਂ ਦੀ ਵਿਰਾਸਤੀ ਬ੍ਰਾਂਡ ਇਕਵਿਟੀ (Legacy brand equity) ਨਹੀਂ ਹੈ, ਜੋ ਕੀਮਤ ਯੁੱਧ (Price war) ਲਈ ਸਟੇਜ ਤਿਆਰ ਕਰਦਾ ਹੈ। ਪਿਛਲੇ ਦਹਾਕੇ ਦੇ ਸਥਿਰ ਮਾਹੌਲ ਦੇ ਉਲਟ, ਪੂੰਜੀ-ਸघन ਉਤਪਾਦਨ ਸਹੂਲਤਾਂ (Capital-intensive production facilities) ਦੇ ਮੌਜੂਦਾ ਪ੍ਰਵਾਹ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਪ੍ਰੋਜੈਕਟ ਦੀਆਂ ਸਮਾਂ-ਸੀਮਾਵਾਂ ਨੂੰ ਮੱਧਮ ਦੇਰੀ ਦਾ ਵੀ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਨਿਸ਼ਚਿਤ-ਲਾਗਤ ਜਜ਼ਬ (Fixed-cost absorption) ਕਰਨਾ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਜਾਵੇਗਾ। ਇਸ ਵਿਸਥਾਰ ਨੂੰ ਫੰਡ ਕਰਨ ਲਈ ਅੰਦਰੂਨੀ ਇਕੱਠੀ ਹੋਈ ਕਮਾਈ (Internal accruals) ਅਤੇ ਇਕੁਇਟੀ 'ਤੇ ਨਿਰਭਰਤਾ ਬੈਲੰਸ ਸ਼ੀਟ ਸਿਹਤ ਲਈ ਇੱਕ ਸਮਝਦਾਰੀ ਵਾਲਾ ਕਦਮ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਜ਼ਾ-ਤੋਂ-EBITDA ਅਨੁਪਾਤ 0.5-0.6 ਰੇਂਜ ਵਿੱਚ ਰਹਿੰਦਾ ਹੈ, ਫਿਰ ਵੀ ਇਹ ਕੰਪਨੀਆਂ ਲਈ ਘੱਟ ਕੁਸ਼ਨ ਛੱਡਦਾ ਹੈ ਜੇਕਰ ਰੀਅਲ ਅਸਟੇਟ ਗ੍ਰਹਿਣ (Real estate absorption) ਵਿੱਚ ਅਚਾਨਕ ਗਿਰਾਵਟ ਕਾਰਨ ਨਕਦ ਪ੍ਰਵਾਹ (Cash flows) ਨਕਾਰਾਤਮਕ ਹੋ ਜਾਂਦੇ ਹਨ।

ਬੇਅਰ ਕੇਸ (Bear Case) ਦਾ ਫੋਰੈਂਸਿਕ ਵਿਸ਼ਲੇਸ਼ਣ

ਪ੍ਰਾਇਮਰੀ ਜੋਖਮ ਮੌਜੂਦਾ ਕੀਮਤ ਸ਼ਕਤੀ (Pricing power) ਦੀ ਢਾਂਚਾਗਤ ਟਿਕਾਊਤਾ (Structural sustainability) ਵਿੱਚ ਹੈ। ਇਹ ਧਾਰਨਾ ਕਿ ਗਾਹਕ ਵਸਤੂ-ਸੰਬੰਧੀ ਕੀਮਤ ਵਾਧੇ ਨੂੰ ਸੋਖਦੇ ਰਹਿਣਗੇ, ਇੱਕ ਉੱਚ-ਮੁਦਰਾਸਫੀਤੀ, ਉੱਚ-ਵਿਕਾਸ ਦੇ ਮਾਹੌਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਸਰਕਾਰ ਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ 'ਤੇ ਖਰਚੇ ਦੇ ਚੱਕਰ ਨੂੰ ਵਿੱਤੀ ਰੁਕਾਵਟਾਂ ਜਾਂ ਬਿਊਰੋਕ੍ਰੇਟਿਕ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਕੇਬਲ ਸੈਕਟਰ ਵਾਧੂ ਸਮਰੱਥਾ ਅਤੇ ਬਹੁਤ ਸੀਮਤ ਕੀਮਤ ਲੀਵਰੇਜ (Pricing leverage) ਦੇ ਨਾਲ ਰਹਿ ਜਾਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਗਲੋਬਲ PVC ਸਪਲਾਈ 'ਤੇ ਨਿਰਭਰਤਾ—ਜਿਸ ਵਿੱਚ ਪਹਿਲਾਂ ਹੀ ਦੋਹਰੇ-ਅੰਕਾਂ ਦਾ ਕੀਮਤ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਹੈ—ਇੱਕ ਭੂ-ਰਾਜਨੀਤਿਕ ਸੰਵੇਦਨਸ਼ੀਲਤਾ (Geopolitical sensitivity) ਪੇਸ਼ ਕਰਦੀ ਹੈ ਜਿਸਨੂੰ ਬਹੁਤ ਸਾਰੇ ਸਥਾਨਕ ਖਿਡਾਰੀ ਢੰਗ ਨਾਲ ਹੈਜ (Hedge) ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹੇ ਹਨ। ਇਤਿਹਾਸਕ ਪ੍ਰਦਰਸ਼ਨ ਮੈਟ੍ਰਿਕਸ (Historical performance metrics) ਦਿਖਾਉਂਦੇ ਹਨ ਕਿ ਭਾਰੀ ਵਸਤੂ ਮੁਦਰਾਸਫੀਤੀ ਦੇ ਪਿਛਲੇ ਚੱਕਰਾਂ ਦੌਰਾਨ, ਜਿਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੇ ਆਪਣੀ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ (Market share) ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਇਕਸਾਰ ਕਰਨ ਵਿੱਚ ਅਸਫਲਤਾ ਪਾਈ, ਉਨ੍ਹਾਂ ਨੂੰ ਡੂੰਘੀ ਛੂਟ (Deep discounting) ਦੇਣ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪਿਆ, ਜਿਸ ਨਾਲ ਕਾਰਜਕਾਰੀ ਮਾਰਜਿਨ (Operating margins) ਦਾ ਸਥਾਈ ਨੁਕਸਾਨ ਹੋਇਆ ਜੋ ਕਿ ਸ਼ੁਰੂਆਤੀ ਵਸਤੂ ਕੀਮਤ ਗਿਰਾਵਟ ਤੋਂ ਕਈ ਤਿਮਾਹੀਆਂ ਤੱਕ ਜਾਰੀ ਰਿਹਾ।

ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ

ਬ੍ਰੋਕਰੇਜ ਸਰਬਸੰਮਤੀ (Brokerage consensus) ਮੱਧ-ਮਿਆਦ ਦੇ ਮੁਨਾਫੇ (Mid-term profitability) ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਸਾਵਧਾਨੀ ਵਾਲੀ ਹੈ, ਕਈ ਫਰਮਾਂ ਗ੍ਰੋਥ-ਐਟ-ਐਨੀ-ਕੋਸਟ (Growth-at-any-cost) ਤੋਂ ਮਾਰਜਿਨ-ਕੇਂਦ੍ਰਿਤ ਮੈਟ੍ਰਿਕਸ (Margin-focused metrics) ਵੱਲ ਤਬਦੀਲੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀਆਂ ਹਨ। ਕਰਜ਼ਾ-ਤੋਂ-EBITDA ਅਨੁਪਾਤ ਨੂੰ 0.6 ਤੋਂ ਹੇਠਾਂ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਉਦਯੋਗ ਦੀ ਸਮਰੱਥਾ ਸਕਾਰਾਤਮਕ ਹੈ, ਪਰ ਵਿੱਤੀ ਸਾਲ 2027 ਵਿੱਚ ਨਵੀਂ ਸਮਰੱਥਾ ਦੇ ਆਉਣ ਨਾਲ ਪੂੰਜੀ ਨਿਯੁਕਤ (Return on capital employed - ROCE) 'ਤੇ ਵਾਪਸੀ 'ਤੇ ਦਬਾਅ ਪੈਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਪ੍ਰਾਈਵੇਟ ਇਕਵਿਟੀ-ਬੈਕਡ ਪ੍ਰਵੇਸ਼ਕਾਂ (Private equity-backed entrants) ਅਤੇ ਸੂਚੀਬੱਧ ਇੰਕੰਬੈਂਟਸ (Listed incumbents) ਦੇ ਆਪਸੀ ਤਾਲਮੇਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ, ਕਿਉਂਕਿ ਪਹਿਲਾਂ ਵਾਲੇ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਮੁਨਾਫੇ ਦੀ ਬਜਾਏ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਜਿਸ ਨਾਲ ਸੈਕਟਰ-ਵਿਆਪੀ ਕਮਾਈ ਦੀ ਸਥਿਰਤਾ ਲਈ ਇੱਕ ਅਣਪੂਰਨ ਅੜਿੱਕਾ ਪੈਦਾ ਹੋਵੇਗਾ।