Hindustan Copper ਨੇ FY30 ਤੱਕ ₹7,188.6 ਕਰੋੜ ਦਾ ਨਿਵੇਸ਼ ਕਰਕੇ ਆਪਣਾ ਓਰ ਪ੍ਰੋਡਕਸ਼ਨ ਲਗਭਗ ਤਿੰਨ ਗੁਣਾ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾਈ ਹੈ। ਕੰਪਨੀ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਸ਼ਾਨਦਾਰ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ, ਪਰ ਨਿਵੇਸ਼ਕ ਇਸ ਵੱਡੀ ਯੋਜਨਾ ਨੂੰ ਇਸਦੀ ਉੱਚ ਵੈਲਿਊਏਸ਼ਨ (Global Peers ਦੇ ਮੁਕਾਬਲੇ) ਦੇ ਨਾਲ ਤੋਲ ਰਹੇ ਹਨ।

ਕੀ ਹੋਇਆ?

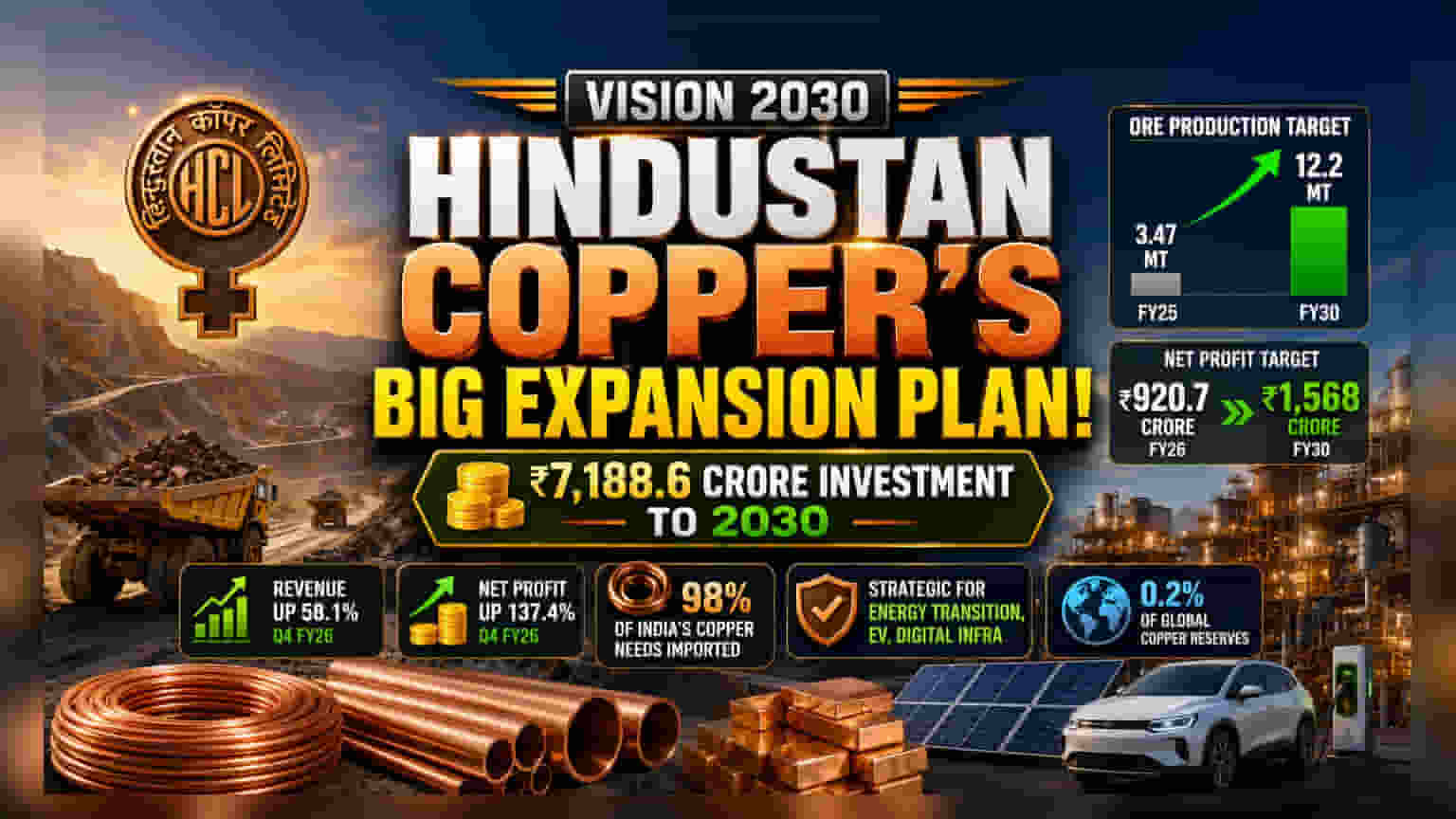

Hindustan Copper ਨੇ ਆਪਣੀ 'ਵਿਜ਼ਨ 2030' ਪਹਿਲਕਦਮੀ ਤਹਿਤ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪੂੰਜੀ ਐਕਸਪੈਂਸ਼ਨ ਯੋਜਨਾ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। ਕੰਪਨੀ 2030 ਤੱਕ ₹7,188.6 ਕਰੋੜ ਖਰਚ ਕਰਨ ਦਾ ਇਰਾਦਾ ਰੱਖਦੀ ਹੈ। ਇਸ ਨਿਵੇਸ਼ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਓਰ ਪ੍ਰੋਡਕਸ਼ਨ ਨੂੰ ਕਾਫੀ ਵਧਾਉਣਾ ਹੈ, ਜਿਸ ਦਾ ਟੀਚਾ FY30 ਤੱਕ 12.2 ਮਿਲੀਅਨ ਟਨ ਹੈ, ਜੋ ਕਿ FY25 ਦੇ 3.47 ਮਿਲੀਅਨ ਟਨ ਦੇ ਮੁਕਾਬਲੇ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ। ਇਸ ਪ੍ਰੋਡਕਸ਼ਨ ਵਾਧੇ ਦੇ ਨਾਲ, ਕੰਪਨੀ ਨੇ FY30 ਤੱਕ ਆਪਣਾ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ₹1,568 ਕਰੋੜ ਤੱਕ ਵਧਾਉਣ ਦਾ ਟੀਚਾ ਰੱਖਿਆ ਹੈ, ਜੋ ਕਿ FY26 ਵਿੱਚ ਦਰਜ ਕੀਤੇ ਗਏ ₹920.7 ਕਰੋੜ ਤੋਂ ਜ਼ਿਆਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਕਾਪਰ (Copper) ਗਲੋਬਲ ਐਨਰਜੀ ਟ੍ਰਾਂਜ਼ਿਸ਼ਨ, ਇਲੈਕਟ੍ਰਿਕ ਮੋਬਿਲਿਟੀ ਅਤੇ ਡਿਜੀਟਲ ਇੰਫਰਾਸਟ੍ਰਕਚਰ ਲਈ ਇੱਕ ਅਹਿਮ ਧਾਂਤੂ ਹੈ। ਇੱਕ ਭਾਰਤੀ ਸਰਕਾਰੀ ਕੰਪਨੀ ਲਈ, ਘਰੇਲੂ ਉਤਪਾਦਨ ਵਧਾਉਣਾ ਰਣਨੀਤਕ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਕਿਉਂਕਿ ਭਾਰਤ ਵਰਤਮਾਨ ਵਿੱਚ ਆਪਣੀਆਂ ਰਿਫਾਈਂਡ ਕਾਪਰ ਲੋੜਾਂ ਦਾ 98% ਆਯਾਤ ਕਰਦਾ ਹੈ। ਇਸ ਐਕਸਪੈਂਸ਼ਨ ਦੀ ਸਫਲਤਾ ਦੇਸ਼ ਦੀ ਆਯਾਤ 'ਤੇ ਨਿਰਭਰਤਾ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ ਅਤੇ ਕੰਪਨੀ ਨੂੰ ਇਸ ਧਾਂਤੂ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਮੰਗ ਦਾ ਲਾਭ ਉਠਾਉਣ ਲਈ ਸਥਾਪਿਤ ਕਰ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕ ਇਸ ਵਿਕਾਸ ਸੰਭਾਵਨਾ ਨੂੰ ਅਜਿਹੇ ਵੱਡੇ ਪੱਧਰ ਦੇ ਪ੍ਰੋਜੈਕਟ ਵਿੱਚ ਸ਼ਾਮਲ ਜੋਖਮਾਂ ਦੇ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰ ਰਹੇ ਹਨ।

ਵੈਲਿਊਏਸ਼ਨ ਦਾ ਸਵਾਲ

ਜਦੋਂ ਕਿ ਵਿਕਾਸ ਯੋਜਨਾਵਾਂ ਕਾਫ਼ੀ ਵੱਡੀਆਂ ਹਨ, ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਕੰਪਨੀ ਦੀ ਮੌਜੂਦਾ ਵੈਲਿਊਏਸ਼ਨ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ। Hindustan Copper ਵਰਤਮਾਨ ਵਿੱਚ 49.9 ਦੇ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ 'ਤੇ ਵਪਾਰ ਕਰ ਰਹੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਗਲੋਬਲ ਕਾਪਰ ਮਾਈਨਿੰਗ ਦਿੱਗਜਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਪ੍ਰੀਮੀਅਮ ਦਾ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹਨ। ਤੁਲਨਾ ਲਈ, Freeport-McMoRan ਵਰਗੇ ਗਲੋਬਲ ਸਾਥੀ 36.2 ਦੇ P/E 'ਤੇ, Southern Copper Corporation 31.9 'ਤੇ, ਅਤੇ BHP Group 22.0 'ਤੇ ਵਪਾਰ ਕਰਦੇ ਹਨ। ਇਹ ਅੰਤਰ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਨੇ ਉੱਚ ਵਿਕਾਸ ਉਮੀਦਾਂ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਕੀਮਤ ਦਿੱਤੀ ਹੈ, ਅਤੇ ਨਿਵੇਸ਼ਕ ਇਹ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹਨ ਕਿ ਕੀ ਕੰਪਨੀ ਇਸ ਵੈਲਿਊਏਸ਼ਨ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਣ ਲਈ ਆਪਣੇ ਉਤਪਾਦਨ ਟੀਚਿਆਂ ਨੂੰ ਲਗਾਤਾਰ ਪੂਰਾ ਕਰ ਸਕਦੀ ਹੈ।

ਵਿੱਤੀ ਅਤੇ ਉਤਪਾਦਨ ਇਤਿਹਾਸ

ਕੰਪਨੀ ਦਾ ਹਾਲੀਆ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ ਮਜ਼ਬੂਤ ਰਿਹਾ ਹੈ। ਮਾਰਚ 2026 ਨੂੰ ਖਤਮ ਹੋਈ ਤਿਮਾਹੀ ਵਿੱਚ, Hindustan Copper ਨੇ ਮਾਲੀਆ (Revenue) ਵਿੱਚ 58.1% ਸਾਲ-ਦਰ-ਸਾਲ ਵਾਧਾ ਅਤੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ 137.4% ਛਲਾਂਗ ਦਰਜ ਕੀਤੀ। ਪੂਰੇ ਵਿੱਤੀ ਸਾਲ 2026 ਲਈ, ਕੰਪਨੀ ਨੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ 97% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ। ਹਾਲਾਂਕਿ, ਇਤਿਹਾਸਕ ਕਾਰਜਸ਼ੀਲ ਡਾਟਾ ਨੇ ਕੰਪਨੀ ਦੁਆਰਾ ਸਾਹਮਣਾ ਕੀਤੀਆਂ ਚੁਣੌਤੀਆਂ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ; FY25 ਵਿੱਚ, ਓਰ ਅਤੇ ਮੈਟਲ-ਇਨ-ਕੰਸੈਂਟ੍ਰੇਟ ਉਤਪਾਦਨ ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ ਲਗਭਗ 8% ਦੀ ਗਿਰਾਵਟ ਆਈ ਸੀ। ਉਤਪਾਦਨ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਇਹ ਇਤਿਹਾਸ ਕਾਰਜਸ਼ੀਲ ਕੁਸ਼ਲਤਾ ਨੂੰ ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲਾ ਇੱਕ ਮੁੱਖ ਬਿੰਦੂ ਬਣਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਕੰਪਨੀ ਕਾਰਜਾਂ ਨੂੰ ਵਧਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੈ।

ਮਾਰਕੀਟ ਡਾਇਨਾਮਿਕਸ ਅਤੇ ਸੈਕਟਰ ਪ੍ਰਸੰਗ

ਕਾਪਰ ਦੀਆਂ ਕੀਮਤਾਂ ਗਲੋਬਲ ਆਰਥਿਕ ਸਥਿਤੀਆਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੀਆਂ ਹਨ। ਜਦੋਂ ਕਿ ਕਲੀਨ ਐਨਰਜੀ ਅਤੇ AI ਡਾਟਾ ਸੈਂਟਰਾਂ ਵੱਲ ਵਧਣਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਮੰਗ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਭੂ-ਰਾਜਨੀਤਕ ਤਣਾਅ ਅਤੇ ਉਦਯੋਗਿਕ ਮੰਗ ਵਿੱਚ ਸੁਸਤੀ ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਕਾਰਨ ਹਾਲ ਹੀ ਵਿੱਚ ਕਾਪਰ ਦੀਆਂ ਕੀਮਤਾਂ ਅਸਥਿਰ ਰਹੀਆਂ ਹਨ। ਕੰਪਨੀ ਭਾਰਤ ਦੇ ਸੀਮਤ ਕਾਪਰ ਭੰਡਾਰਾਂ ਦੁਆਰਾ ਵੀ ਸੀਮਤ ਹੈ, ਜੋ ਕਿ ਗਲੋਬਲ ਭੰਡਾਰਾਂ ਦਾ ਸਿਰਫ 0.2% ਹੈ। ਇਹ ਢਾਂਚਾਗਤ ਸੀਮਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੰਪਨੀ ਦਾ ਵਿਕਾਸ ਇਸਦੇ ਮੌਜੂਦਾ ਖਾਣਾਂ ਤੋਂ ਨਿਕਾਸੀ ਨੂੰ ਵੱਧ ਤੋਂ ਵੱਧ ਕਰਨ ਅਤੇ ਨਵੇਂ ਐਕਸਪੈਂਸ਼ਨ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਲਾਗੂ ਕਰਨ ਦੀ ਇਸਦੀ ਯੋਗਤਾ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਪ੍ਰਾਇਮਰੀ ਮਾਨੀਟਰੇਬਲ 'ਵਿਜ਼ਨ 2030' ਯੋਜਨਾ ਦੀ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਸਪੀਡ ਹੋਵੇਗੀ। ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀ ਰਿਪੋਰਟਾਂ ਵਿੱਚ ਪ੍ਰੋਜੈਕਟ ਮੀਲਸਟੋਨ, ਕਮਿਸ਼ਨਿੰਗ ਮਿਤੀਆਂ ਅਤੇ ਅਸਲ ਉਤਪਾਦਨ ਸੰਖਿਆਵਾਂ 'ਤੇ ਲਗਾਤਾਰ ਅਪਡੇਟਸ ਦੀ ਉਮੀਦ ਹੋਵੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਗਲੋਬਲ ਕਾਪਰ ਕੀਮਤ ਦੇ ਰੁਝਾਨਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ ਅਤੇ ਇਹ ਕਿ ਕੀ ਕੰਪਨੀ ਉਤਪਾਦਨ ਨੂੰ ਵਧਾਉਂਦੇ ਹੋਏ ਆਪਣੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀ ਹੈ, ਇਹ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ। ਨਿਵੇਸ਼ਕ ਇਹ ਵੀ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਕੰਪਨੀ ਬਾਹਰੀ ਪੂੰਜੀ ਇਕੱਠੀ ਕੀਤੇ ਬਿਨਾਂ ਇਹ ਮਹੱਤਵਪੂਰਨ ਟੀਚੇ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੀ ਹੈ, ਜੋ ਕਿ ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਕਮਾਈ (Earnings Per Share) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।