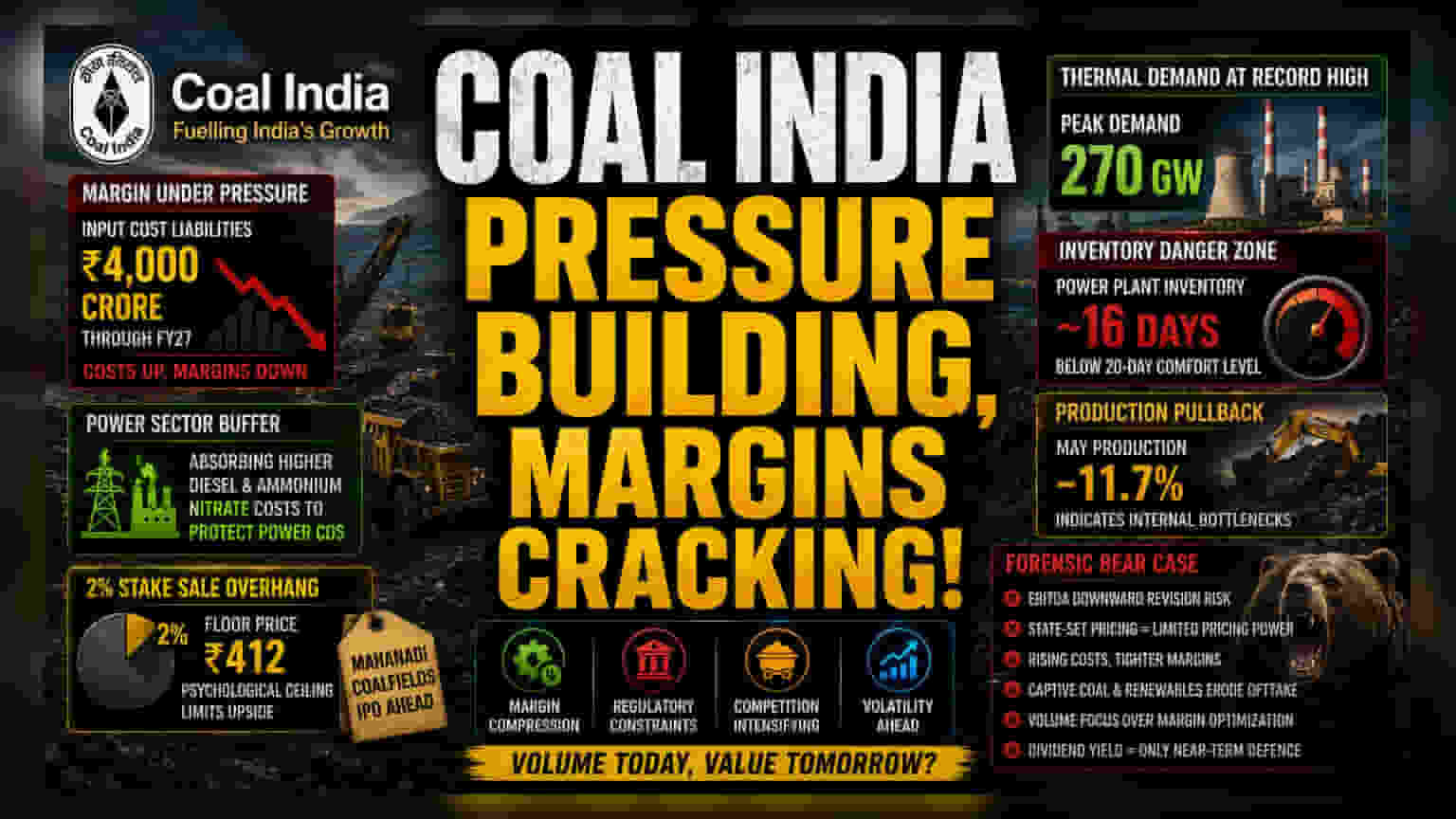

ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਅਤੇ ਲਾਗਤਾਂ ਦਾ ਬੋਝ

Coal India ਦੀ ਗੱਲ ਕਰੀਏ ਤਾਂ ਜ਼ਿਆਦਾਤਰ ਲੋਕ ਇਸਦੇ ਵੱਡੇ ਰੈਵੇਨਿਊ (Revenue) 'ਤੇ ਧਿਆਨ ਦਿੰਦੇ ਹਨ, ਪਰ ਅਸਲ ਸੱਚਾਈ ਇਸਦੇ ਘੱਟਦੇ ਓਪਰੇਟਿੰਗ ਮਾਰਜਿਨ (Operating Margins) ਵਿੱਚ ਲੁਕੀ ਹੋਈ ਹੈ। ਕੰਪਨੀ ਆਪਣੇ ਹੇਠਲੇ ਪੱਧਰ 'ਤੇ ਬਿਜਲੀ ਬਣਾਉਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ (Power Utilities) ਨੂੰ ਇੰਡਸਟਰੀਅਲ ਡੀਜ਼ਲ (Industrial Diesel) ਅਤੇ ਅਮੋਨੀਅਮ ਨਾਈਟ੍ਰੇਟ (Ammonium Nitrate) ਦੀਆਂ ਵਧੀਆਂ ਕੀਮਤਾਂ ਦੇ ਪੂਰੇ ਅਸਰ ਤੋਂ ਬਚਾ ਰਹੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਇਹ ਰਾਸ਼ਟਰੀ ਬਿਜਲੀ ਖੇਤਰ ਲਈ ਇੱਕ ਬਫਰ (Buffer) ਵਜੋਂ ਕੰਮ ਕਰ ਰਹੀ ਹੈ। ਇਸ ਨੀਤੀ ਕਾਰਨ ਕੰਪਨੀ ਦੀ ਕਮਾਈ 'ਤੇ ਲਗਾਤਾਰ ਬੋਝ ਪੈ ਰਿਹਾ ਹੈ, ਜਿਸਦੇ ਛੇਤੀ ਘੱਟ ਹੋਣ ਦੀ ਕੋਈ ਉਮੀਦ ਨਹੀਂ ਹੈ। ਜੇਕਰ ਮੌਜੂਦਾ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ (Geopolitical Tensions) ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ FY27 ਤੱਕ ਇਨਪੁਟ ਕਾਸਟ (Input Cost) ਦਾ ਖਰਚਾ ₹4,000 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਸਕਦਾ ਹੈ। ਹੁਣ ਕੰਪਨੀ ਲਈ ਇਹ ਸਵਾਲ ਹੈ ਕਿ ਉਹ ਕਿੰਨੀ ਕੁ ਕੁਸ਼ਲਤਾ ਨਾਲ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ।

ਸਰਕਾਰ ਵੱਲੋਂ ਹਿੱਸੇਦਾਰੀ ਵਿਕਰੀ ਦਾ ਅਸਰ

ਬਾਜ਼ਾਰ (Market) ਦੇ ਨਿਵੇਸ਼ਕ (Investors) ਇਸ ਵੇਲੇ ਸਰਕਾਰ ਵੱਲੋਂ ਆਪਣੀ 2% ਹਿੱਸੇਦਾਰੀ ਵੇਚਣ ਕਾਰਨ ਆਉਣ ਵਾਲੀ ਅਸਥਿਰਤਾ (Volatility) ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾ ਰਹੇ ਹਨ। ₹412 ਦਾ ਫਲੋਰ ਪ੍ਰਾਈਸ (Floor Price) ਇੱਕ ਮਨੋਵਿਗਿਆਨਕ ਸੀਮਾ (Psychological Ceiling) ਬਣ ਗਿਆ ਹੈ, ਜੋ ਬਲਿਸ਼ ਸెంਟੀਮੈਂਟ (Bullish Sentiment) ਨੂੰ ਘੱਟ ਕਰ ਰਿਹਾ ਹੈ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (Institutional Investors) ਇਸ ਹਿੱਸੇਦਾਰੀ ਘਾਟੇ (Dilution) ਦੇ ਨਾਲ-ਨਾਲ Mahanadi Coalfields ਦੀ ਲਿਸਟਿੰਗ (Listing) ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਮੁੱਲ ਦਾ ਵੀ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹਨ। ਆਮ ਤੌਰ 'ਤੇ ਵਾਧਾ-ਕੇਂਦਰਿਤ ਇਕੁਇਟੀ (Growth-focused Equities) ਦੇ ਉਲਟ, Coal India ਇੱਕ ਕਠੋਰ ਰੈਗੂਲੇਟਰੀ ਫਰੇਮਵਰਕ (Regulatory Framework) ਵਿੱਚ ਕੰਮ ਕਰਦੀ ਹੈ, ਜਿੱਥੇ ਸਮਾਜਿਕ ਫਰਜ਼ (Social Mandates) ਅਕਸਰ ਮੁਨਾਫੇ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦਿੰਦੇ ਹਨ। Mahanadi Coalfields ਦੀ ਆਉਣ ਵਾਲੀ IPO ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ, ਪਰ ਇਹ ਮਾਪੇ ਕੰਪਨੀ (Parent Company) ਦੀ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ (Asset Quality) ਦਾ ਮੁੜ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਰਿਹਾ ਹੈ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਭੰਡਾਰ ਦੀ ਸਥਿਤੀ

ਜਦੋਂ ਕਿ ਥਰਮਲ ਪਾਵਰ (Thermal Power) ਦੀ ਮੰਗ ਰਿਕਾਰਡ 270 GW ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ, Coal India ਦਾ ਪ੍ਰਭਾਵ ਹੌਲੀ-ਹੌਲੀ ਘੱਟ ਰਿਹਾ ਹੈ। ਇਸਦੇ ਮੁੱਖ ਕਾਰਨ ਕੋਲ ਬਲੌਕਸ (Coal Blocks) ਦਾ ਵਧਣਾ ਅਤੇ ਨਵਿਆਉਣਯੋਗ ਊਰਜਾ (Renewable Energy) ਦਾ ਏਕੀਕਰਨ ਹੈ। ਪਾਵਰ ਪਲਾਂਟਾਂ ਦੇ ਇਨਵੈਂਟਰੀ ਲੈਵਲ (Inventory Levels) ਦਾ ਘੱਟ ਕੇ ਲਗਭਗ 16 ਦਿਨ ਰਹਿ ਜਾਣਾ ਸਪਲਾਈ ਚੇਨ (Supply Chain) ਦੇ ਬਹੁਤ ਤੰਗ ਮਾਰਜਿਨ 'ਤੇ ਚੱਲਣ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਇਤਿਹਾਸ 'ਤੇ ਨਜ਼ਰ ਮਾਰੀਏ ਤਾਂ, ਜਦੋਂ ਇਨਵੈਂਟਰੀ 20 ਦਿਨ ਤੋਂ ਹੇਠਾਂ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਉਤਪਾਦਨ (Production) ਵਿੱਚ ਤੇਜ਼ੀ ਲਿਆਉਣੀ ਪੈਂਦੀ ਹੈ। ਪਰ, ਮਈ ਵਿੱਚ ਉਤਪਾਦਨ ਵਿੱਚ 11.7% ਦੀ ਗਿਰਾਵਟ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਕੰਪਨੀ ਨੂੰ ਅੰਦਰੂਨੀ ਰੁਕਾਵਟਾਂ (Internal Bottlenecks) ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ, ਜੋ ਕਿ ਸਪਾਟ ਮਾਰਕੀਟ (Spot Market) ਦੇ ਈ-ਆਕਸ਼ਨ (E-auction) ਪ੍ਰੀਮੀਅਮ ਦਾ ਫਾਇਦਾ ਉਠਾਉਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਰੋਕ ਸਕਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਚਿੰਤਾਵਾਂ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ EBITDA ਦੇ ਹੇਠਾਂ ਜਾਣ ਦੀ ਉੱਚ ਸੰਭਾਵਨਾ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ (Private Sector) ਦੇ ਮਾਈਨਿੰਗ (Mining) ਸਾਥੀਆਂ ਦੇ ਉਲਟ, ਜਿਨ੍ਹਾਂ ਕੋਲ ਕੀਮਤ ਨਿਰਧਾਰਨ (Pricing Power) ਅਤੇ ਲੀਨਰ ਕਾਸਟ ਸਟਰਕਚਰ (Leaner Cost Structures) ਦੀ ਵਧੇਰੇ ਸਮਰੱਥਾ ਹੈ, Coal India ਸਰਕਾਰ ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕੀਮਤਾਂ (State-mandated Pricing) ਨਾਲ ਬੱਝੀ ਹੋਈ ਹੈ, ਜੋ ਕਿ ਕਮੋਡਿਟੀ ਦੀ ਤੇਜ਼ ਮਹਿੰਗਾਈ (Commodity Inflation) ਦਾ ਮੁਕਾਬਲਾ ਕਰਨ ਵਿੱਚ ਪਿੱਛੇ ਰਹਿ ਜਾਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮੈਨੇਜਮੈਂਟ (Management) ਦਾ ਵੌਲਯੂਮ ਟਾਰਗੇਟ (Volume Targets) ਨੂੰ ਮਾਰਜਿਨ ਆਪਟੀਮਾਈਜ਼ੇਸ਼ਨ (Margin Optimization) 'ਤੇ ਤਰਜੀਹ ਦੇਣ ਦਾ ਪੁਰਾਣਾ ਰੁਝਾਨ ਵੀ ਇੱਕ ਜੋਖਮ (Risk) ਬਣਿਆ ਹੋਇਆ ਹੈ। ਜੇਕਰ ਉਤਪਾਦਨ ਵਿੱਚ ਕੋਈ ਵੀ ਦੇਰੀ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਕੈਪਟਿਵ ਸਪਲਾਈ (Captive Supply) ਦੇ ਵਧਣ ਨਾਲ ਆਫ-ਟੇਕ (Offtake) ਘੱਟ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਸਟਾਕ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਵੈਲਯੂਏਸ਼ਨ ਰੀ-ਰੇਟਿੰਗ (Valuation Re-rating) ਲਈ ਪ੍ਰੇਰਣਾ (Catalyst) ਲੱਭਣ ਵਿੱਚ ਮੁਸ਼ਕਲ ਆ ਸਕਦੀ ਹੈ। ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਡਿਵੀਡੈਂਡ ਯੀਲਡ (Dividend Yield) ਹੀ ਸੰਭਾਵੀ ਕੀਮਤ ਗਿਰਾਵਟ (Price Downside) ਦੇ ਵਿਰੁੱਧ ਮੁੱਖ ਸੁਰੱਖਿਆ ਬਣ ਸਕਦਾ ਹੈ।