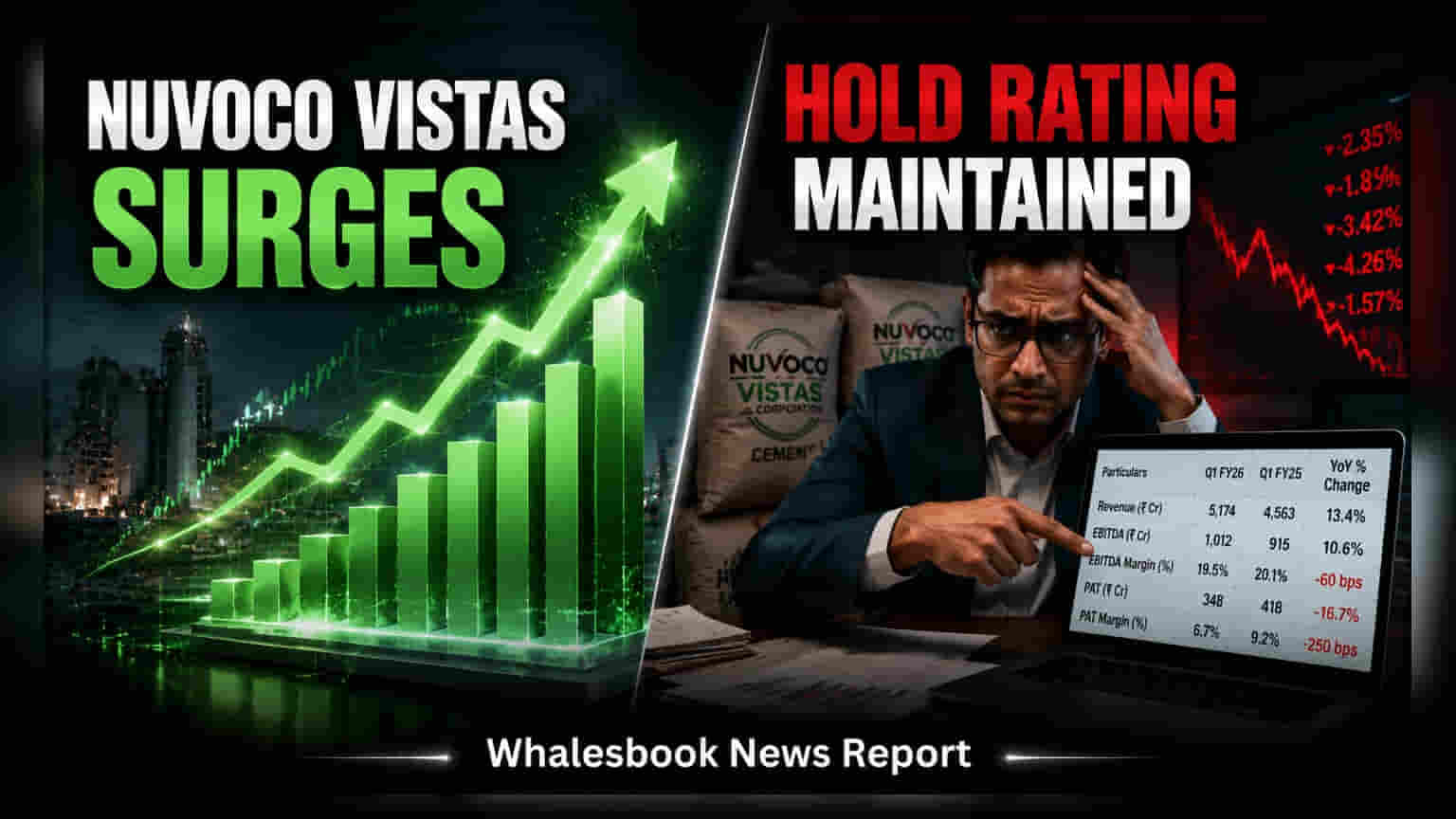

Nuvoco Vistas ਨੇ Q1FY27 'ਚ ਬਿਹਤਰ ਪ੍ਰਦਰਸ਼ਨ ਕੀਤਾ ਹੈ, ਜਿਸ 'ਚ EBITDA ਪ੍ਰਤੀ ਟਨ **₹1,072** ਰਿਹਾ। ਹਾਲਾਂਕਿ, ICICI Securities ਨੇ 'HOLD' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ, ਜਿਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਕਰਜ਼ੇ ਦਾ ਉੱਚਾ ਪੱਧਰ ਅਤੇ ਘੱਟ ਰਿਟਰਨ ਆਨ ਇਕੁਇਟੀ (Return on Equity) ਹੈ, ਭਾਵੇਂ ਕਿ ਉਨ੍ਹਾਂ ਨੇ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਵਧਾ ਕੇ **₹358** ਕਰ ਦਿੱਤਾ ਹੈ।

Nuvoco Vistas Corporation ਨੇ ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1FY27) 'ਚ ਮਜ਼ਬੂਤ ਕਾਰੋਬਾਰੀ ਪ੍ਰਦਰਸ਼ਨ ਦਿਖਾਇਆ ਹੈ, ਜੋ ਕਿ ਕੀਮਤਾਂ 'ਚ ਸੁਧਾਰ ਕਾਰਨ ਬਾਜ਼ਾਰ ਦੀਆਂ ਉਮੀਦਾਂ ਤੋਂ ਵਧੇਰੇ ਰਿਹਾ। ਇਸ ਦੇ ਮੱਦੇਨਜ਼ਰ, ICICI Securities ਨੇ ਸਟਾਕ 'ਤੇ ਆਪਣਾ ਨਜ਼ਰੀਆ ਬਦਲਿਆ ਹੈ, ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਨੂੰ ₹320 ਤੋਂ ਵਧਾ ਕੇ ₹358 ਕਰ ਦਿੱਤਾ ਹੈ, ਪਰ 'HOLD' ਦੀ ਸਲਾਹ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ।

Q1FY27 'ਚ ਕਾਰੋਬਾਰੀ ਹਾਸਲ

ਕੰਪਨੀ ਨੇ ਤਿਮਾਹੀ ਦੌਰਾਨ ₹1,072 ਪ੍ਰਤੀ ਟਨ EBITDA ਦਰਜ ਕੀਤਾ, ਜੋ ਕਿ ਪਿਛਲੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 10% ਵੱਧ ਅਤੇ ਸਾਲ-ਦਰ-ਸਾਲ 5% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਬ੍ਰੋਕਰੇਜ ਦੇ ਸ਼ੁਰੂਆਤੀ ਅੰਦਾਜ਼ੇ ਤੋਂ 29% ਜ਼ਿਆਦਾ ਸੀ। ਇਸ ਸੁਧਾਰ ਦਾ ਮੁੱਖ ਕਾਰਨ ਕੀਮਤਾਂ (Realisations) 'ਚ 7.6% ਦਾ ਤਿਮਾਹੀ-ਦਰ-ਤਿਮਾਹੀ ਵਾਧਾ ਸੀ, ਜੋ ਕਿ ਅਨੁਮਾਨਿਤ 3% ਵਾਧੇ ਤੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਸੀ। ਇਸ ਕਾਰੋਬਾਰੀ ਸਫਲਤਾ ਨੇ ਬ੍ਰੋਕਰੇਜ ਨੂੰ FY27 ਅਤੇ FY28 ਦੋਵਾਂ ਲਈ ਆਪਣੇ EBITDA ਅਨੁਮਾਨਾਂ ਨੂੰ ਕ੍ਰਮਵਾਰ 11% ਅਤੇ 7% ਤੱਕ ਵਧਾਉਣ ਲਈ ਪ੍ਰੇਰਿਤ ਕੀਤਾ ਹੈ।

ਢਾਂਚਾਗਤ ਚੁਣੌਤੀਆਂ ਅਤੇ ਬਾਜ਼ਾਰ ਦੇ ਜੋਖਮ

ਹਾਲਾਂਕਿ ਹਾਲੀਆ ਤਿਮਾਹੀ ਦੇ ਅੰਕੜੇ ਕਾਰੋਬਾਰੀ ਕੁਸ਼ਲਤਾ ਵਿੱਚ ਸੁਧਾਰ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ, ਵਿਸ਼ਲੇਸ਼ਕ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਜ਼ਰੀਏ ਬਾਰੇ ਸਾਵਧਾਨ ਹਨ। ਚਿੰਤਾ ਦੇ ਮੁੱਖ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਪਨੀ ਦੀ ਬੈਲੰਸ ਸ਼ੀਟ ਸ਼ਾਮਲ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ਕਰਜ਼ੇ ਦਾ ਉੱਚਾ ਪੱਧਰ, ਜਿਸ ਵਿੱਚ FY27 ਲਈ ਨੈੱਟ ਡੈਬਟ ਟੂ EBITDA ਵਰਤਮਾਨ ਵਿੱਚ 2.2x ਰਹਿਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਲਗਭਗ 5% ਦੇ ਮਾਮੂਲੀ ਰਿਟਰਨ ਆਨ ਇਕੁਇਟੀ (Return on Equity) ਨਾਲ ਜੂਝ ਰਹੀ ਹੈ, ਜੋ ਕਿ ਸੀਮਿੰਟ ਸੈਕਟਰ ਦੇ ਵਧੇਰੇ ਕੁਸ਼ਲ ਖਿਡਾਰੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਇਸਦੀ ਆਕਰਸ਼ਕਤਾ ਨੂੰ ਸੀਮਤ ਕਰਦਾ ਹੈ।

ਵਿਆਪਕ ਸੀਮਿੰਟ ਉਦਯੋਗ ਨੂੰ ਵੀ ਕਈ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ ਜੋ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ Nuvoco Vistas ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਮੁੱਖ ਉਦਯੋਗਿਕ ਖਿਡਾਰੀਆਂ ਦੁਆਰਾ ਹਮਲਾਵਰ ਸਮਰੱਥਾ ਵਧਾਉਣ ਕਾਰਨ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਤੀਬਰ ਬਣੀ ਹੋਈ ਹੈ, ਜੋ ਕੀਮਤ ਨਿਰਧਾਰਨ ਸ਼ਕਤੀ 'ਤੇ ਲਗਾਤਾਰ ਦਬਾਅ ਪਾਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜੇਕਰ ਮੌਨਸੂਨ ਦਾ ਮੌਸਮ ਕਮਜ਼ੋਰ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਕੰਪਨੀ ਨੂੰ ਮੰਗ ਵਿੱਚ ਸੁਸਤੀ ਦੀ ਸੰਭਾਵਨਾ ਨਾਲ ਨਜਿੱਠਣਾ ਪਵੇਗਾ, ਨਾਲ ਹੀ ਵਿਸ਼ਵ ਬਾਲਣ ਲਾਗਤਾਂ ਵਿੱਚ ਹਮੇਸ਼ਾ ਮੌਜੂਦ ਅਸਥਿਰਤਾ, ਜੋ ਉਤਪਾਦਨ ਖਰਚਿਆਂ ਨੂੰ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ। ਇਹ ਲਗਾਤਾਰ ਢਾਂਚਾਗਤ ਅਤੇ ਮੈਕਰੋ ਕਾਰਕ ਰੂੜ੍ਹੀਵਾਦੀ ਰੇਟਿੰਗ ਦੇ ਮੁੱਖ ਕਾਰਨ ਹਨ, ਜੋ ਇਹ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਮੌਜੂਦਾ ਕਰਜ਼ੇ ਅਤੇ ਰਿਟਰਨ-ਅਨੁਪਾਤ ਦੀਆਂ ਸੀਮਾਵਾਂ ਨੂੰ ਪਾਰ ਕਰਨ ਲਈ ਕਾਰੋਬਾਰੀ ਸੁਧਾਰਾਂ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਬਣਾਈ ਰੱਖਣ ਦੀ ਲੋੜ ਹੈ।

ਸਟਾਕ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਕਰਜ਼ਾ ਘਟਾਉਣ ਦੀਆਂ ਰਣਨੀਤੀਆਂ ਅਤੇ ਪੂੰਜੀ ਖਰਚ ਯੋਜਨਾਵਾਂ ਬਾਰੇ ਭਵਿੱਖੀ ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀਆਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ। ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਨਿਗਰਾਨੀਯੋਗ ਚੀਜ਼ਾਂ ਵਿੱਚ ਸੀਮਿੰਟ ਰਿਅਲਾਈਜ਼ੇਸ਼ਨ ਕੀਮਤਾਂ ਦਾ ਰੁਝਾਨ, EBITDA ਮਾਰਜਿਨ ਵਿੱਚ ਲਗਾਤਾਰ ਸੁਧਾਰ, ਅਤੇ ਕੀ ਕੰਪਨੀ ਭਾਰਤੀ ਸੀਮਿੰਟ ਬਾਜ਼ਾਰ ਵਿੱਚ ਚੱਲ ਰਹੀ ਸਮਰੱਥਾ-ਅਧਾਰਤ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੀ ਹੈ, ਸ਼ਾਮਲ ਹੈ।