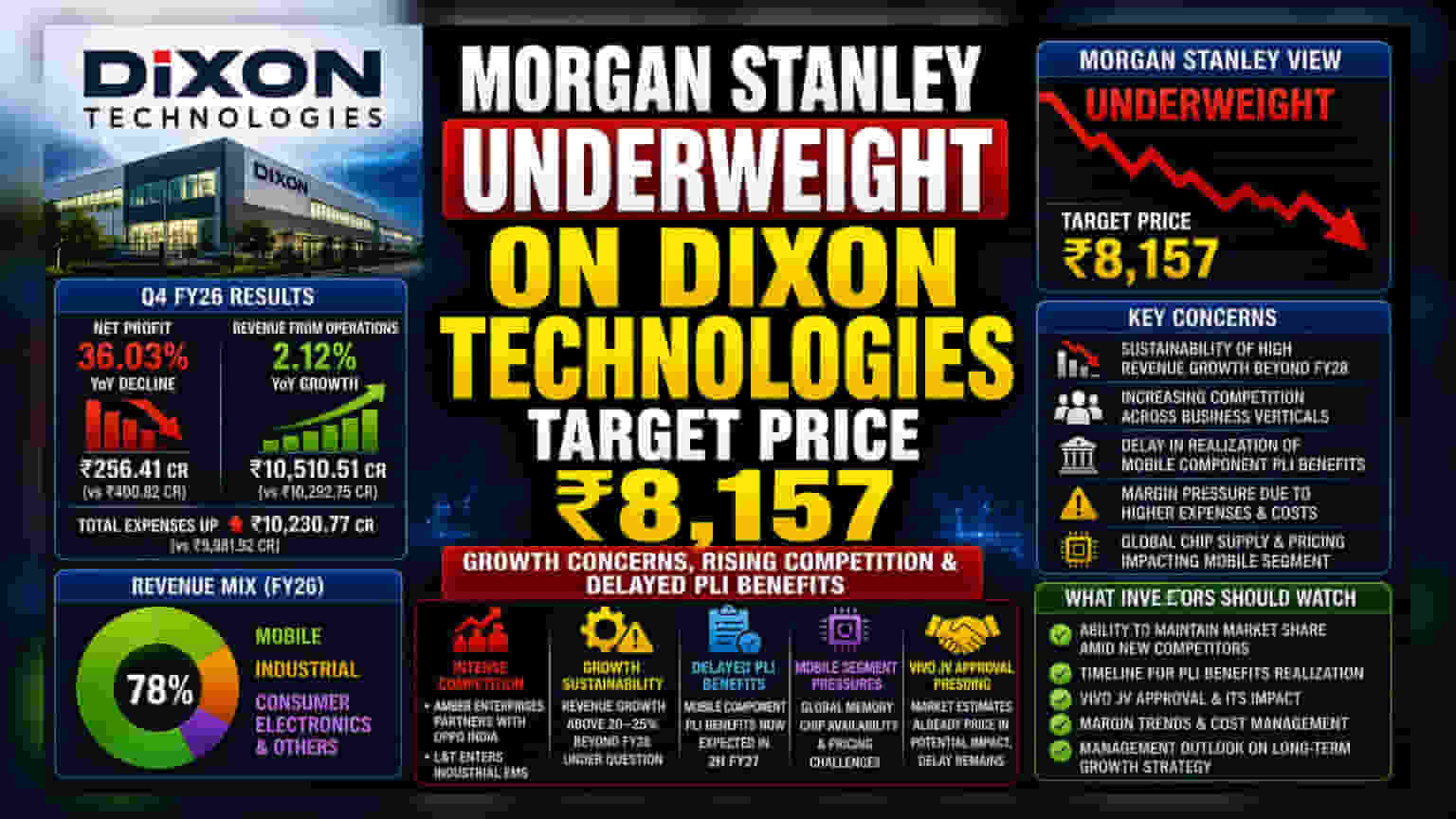

Morgan Stanley ਨੇ Dixon Technologies 'ਤੇ 'Underweight' ਰੇਟਿੰਗ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ, ਅਤੇ ਸਟਾਕ ਲਈ ₹8,157 ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਦਿੱਤਾ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ ਕੰਪਨੀ ਦੇ Revenue Growth ਦੀ ਟਿਕਾਊਤਾ, ਇਲੈਕਟ੍ਰੋਨਿਕਸ ਮੈਨੂਫੈਕਚਰਿੰਗ ਸਰਵਿਸਿਜ਼ (EMS) ਸੈਕਟਰ ਵਿੱਚ ਵਧਦੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ, ਅਤੇ ਸਰਕਾਰੀ PLI ਇੰਸੈਂਟਿਵਜ਼ ਵਿੱਚ ਹੋ ਰਹੀ ਦੇਰੀ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਜ਼ਾਹਰ ਕੀਤੀਆਂ ਹਨ। ਇਹ ਉਸ ਸਮੇਂ ਆਇਆ ਹੈ ਜਦੋਂ ਕੰਪਨੀ ਨੇ Revenue ਵਿੱਚ ਮਾਮੂਲੀ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ Q4 FY26 ਵਿੱਚ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ **36%** ਦੀ ਗਿਰਾਵਟ ਦਰਜ ਕੀਤੀ ਸੀ। ਨਿਵੇਸ਼ਕ ਹੁਣ ਨਵੇਂ ਬਾਜ਼ਾਰ ਪ੍ਰਵੇਸ਼ਕਾਂ, ਲੰਬਿਤ ਰੈਗੂਲੇਟਰੀ ਪ੍ਰਵਾਨਗੀਆਂ ਅਤੇ ਮਾਰਜਿਨ ਦੇ ਦਬਾਅ ਦੇ ਪ੍ਰਭਾਵ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ।

ਕੀ ਹੋਇਆ?

Morgan Stanley ਨੇ ਇਲੈਕਟ੍ਰੋਨਿਕਸ ਮੈਨੂਫੈਕਚਰਿੰਗ ਸਰਵਿਸਿਜ਼ (EMS) ਸੈਕਟਰ ਦੇ ਇੱਕ ਪ੍ਰਮੁੱਖ ਖਿਡਾਰੀ Dixon Technologies 'ਤੇ ਆਪਣੀ 'Underweight' ਰੇਟਿੰਗ ਨੂੰ ਦੁਹਰਾਇਆ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਫਰਮ ਨੇ ਸਟਾਕ ਲਈ ₹8,157 ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਨਿਰਧਾਰਤ ਕੀਤਾ ਹੈ। ਇਹ ਸਟੈਂਡ ਮੁੱਖ ਤੌਰ 'ਤੇ ਕੰਪਨੀ ਦੇ Revenue Growth ਦੀ ਟਿਕਾਊਤਾ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਕਾਰਨ ਹੈ, ਜਿਸ ਬਾਰੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਵਿੱਤੀ ਸਾਲ 2028 ਤੋਂ ਬਾਅਦ ਇਸਨੂੰ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬ੍ਰੋਕਰੇਜ ਨੇ ਵਧਦੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦੇ ਦਬਾਅ ਅਤੇ ਮੋਬਾਈਲ ਕੰਪੋਨੈਂਟਸ ਲਈ ਸਰਕਾਰ ਦੀ ਪ੍ਰੋਡਕਸ਼ਨ-ਲਿੰਕਡ ਇੰਸੈਂਟਿਵ (PLI) ਸਕੀਮ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਹੋ ਰਹੀ ਦੇਰੀ ਨੂੰ ਵੀ ਉਜਾਗਰ ਕੀਤਾ ਹੈ।

ਵਿੱਤੀ ਕਾਰਗੁਜ਼ਾਰੀ:

Dixon Technologies ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਮਾਰਚ 2026 (Q4 FY26) ਨੂੰ ਖਤਮ ਹੋਏ ਤਿਮਾਹੀ ਦੇ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਕੰਪਨੀ ਨੇ ਕੰਸੋਲੀਡੇਟਿਡ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 36.03% ਦੀ ਗਿਰਾਵਟ ਦਰਜ ਕੀਤੀ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਵਿੱਚ ₹400.82 ਕਰੋੜ ਤੋਂ ਘਟ ਕੇ ₹256.41 ਕਰੋੜ ਰਹਿ ਗਿਆ। ਜਦੋਂ ਕਿ ਬੌਟਮ ਲਾਈਨ ਵਿੱਚ ਭਾਰੀ ਗਿਰਾਵਟ ਦੇਖੀ ਗਈ, Revenue from operations ਵਿੱਚ 2.12% ਦਾ ਮਾਮੂਲੀ ਵਾਧਾ ਹੋਇਆ, ਜੋ ₹10,510.51 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ। ਇਨ੍ਹਾਂ ਨਤੀਜਿਆਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਵਾਲਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ ਕੁੱਲ ਖਰਚਿਆਂ (Total Expenses) ਵਿੱਚ ਵਾਧਾ ਸੀ, ਜੋ ਪਿਛਲੇ ਸਾਲ ₹9,981.92 ਕਰੋੜ ਤੋਂ ਵਧ ਕੇ ₹10,230.77 ਕਰੋੜ ਹੋ ਗਿਆ।

ਵਿਕਾਸ ਦੀ ਟਿਕਾਊਤਾ 'ਤੇ ਬਹਿਸ:

ਬ੍ਰੋਕਰੇਜ ਦੇ ਸਾਵਧਾਨ ਰੁਖ ਦਾ ਇੱਕ ਮੁੱਖ ਬਿੰਦੂ ਇਹ ਹੈ ਕਿ ਕੀ Dixon Technologies ਵਿੱਤੀ ਸਾਲ 2028 ਤੋਂ ਬਾਅਦ 20-25% ਤੋਂ ਵੱਧ Revenue Growth ਪ੍ਰਾਪਤ ਕਰਨਾ ਜਾਰੀ ਰੱਖ ਸਕਦੀ ਹੈ। ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲਾ ਮਾਹੌਲਲ ਵਧੇਰੇ ਚੁਣੌਤੀਪੂਰਨ ਬਣ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਨਵੇਂ ਖਿਡਾਰੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਦਾਖਲ ਹੋ ਰਹੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, Amber Enterprises ਨੇ OPPO India ਨਾਲ ਭਾਈਵਾਲੀ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ, ਅਤੇ ਇੰਜੀਨੀਅਰਿੰਗ ਦਿੱਗਜ Larsen & Toubro (L&T) ਨੇ ਇੰਡਸਟਰੀਅਲ EMS ਸਪੇਸ ਵਿੱਚ ਪ੍ਰਵੇਸ਼ ਕੀਤਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਹ ਕੰਪਨੀਆਂ ਆਪਣੀ ਮੌਜੂਦਗੀ ਦਾ ਵਿਸਥਾਰ ਕਰਦੀਆਂ ਹਨ, Dixon ਨੂੰ ਆਪਣੇ ਮੁੱਖ ਵਪਾਰਕ ਵਰਟੀਕਲਾਂ ਵਿੱਚ ਆਪਣੀ ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰੀ ਦਾ ਬਚਾਅ ਕਰਨ ਦੀ ਚੁਣੌਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰੁਕਾਵਟਾਂ:

ਕੰਪਨੀ ਖਾਸ ਸੰਚਾਲਨ (Operational) ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਰੁਕਾਵਟਾਂ ਨੂੰ ਵੀ ਨੈਵੀਗੇਟ ਕਰ ਰਹੀ ਹੈ। ਮੋਬਾਈਲ ਕੰਪੋਨੈਂਟ PLI ਸਕੀਮ ਤੋਂ ਲਾਭ, ਜੋ ਕਿ ਮਾਰਜਿਨ ਵਾਧੇ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹਨ, ਹੁਣ ਸਿਰਫ਼ FY27 ਦੇ ਦੂਜੇ ਅੱਧ ਵਿੱਚ ਹੀ ਪ੍ਰਾਪਤ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮੋਬਾਈਲ ਸੈਗਮੈਂਟ, ਜੋ ਕਿ FY26 ਅਨੁਸਾਰ ਕੰਪਨੀ ਦੇ Revenue ਦਾ 78% ਹੈ, ਵਰਤਮਾਨ ਵਿੱਚ ਗਲੋਬਲ ਮੈਮਰੀ ਚਿੱਪ ਦੀ ਉਪਲਬਧਤਾ ਅਤੇ ਕੀਮਤਾਂ ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਚੀਨੀ ਸਮਾਰਟਫੋਨ ਨਿਰਮਾਤਾ Vivo ਨਾਲ ਹੋਣ ਵਾਲੀ ਸਾਂਝੇ ਉੱਦਮ (Joint Venture) ਬਾਰੇ ਵੀ ਅਪਡੇਟਾਂ ਦੀ ਉਡੀਕ ਕਰ ਰਹੇ ਹਨ, ਜਿਸ ਨੂੰ ਅਜੇ ਪ੍ਰਵਾਨਗੀ ਮਿਲਣੀ ਬਾਕੀ ਹੈ। ਹਾਲਾਂਕਿ ਕੁਝ ਮਾਰਕੀਟ ਅੰਦਾਜ਼ਿਆਂ ਨੇ ਇਸ ਭਾਈਵਾਲੀ ਦੇ ਸੰਭਾਵੀ ਪ੍ਰਭਾਵ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਧਿਆਨ ਵਿੱਚ ਰੱਖ ਲਿਆ ਹੈ, ਦੇਰੀ ਨਿਗਰਾਨੀ ਦਾ ਇੱਕ ਬਿੰਦੂ ਬਣੀ ਹੋਈ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਵਿੱਚ ਵਧਦੇ ਮੁਕਾਬਲੇ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੀ ਕੰਪਨੀ ਦੀ ਯੋਗਤਾ ਅਤੇ ਕੀ ਇਹ ਉੱਚੇ ਸੰਚਾਲਨ ਖਰਚਿਆਂ ਦੇ ਵਿਚਕਾਰ ਆਪਣੇ ਮਾਰਜਿਨ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀ ਹੈ। PLI ਲਾਭਾਂ ਦੀ ਪ੍ਰਾਪਤੀ ਦਾ ਸਮਾਂ ਅਤੇ Vivo ਸਾਂਝੇ ਉੱਦਮ ਦੀ ਅੰਤਿਮ ਪ੍ਰਵਾਨਗੀ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਿਵੇਸ਼ਕ ਪ੍ਰਬੰਧਨ ਤੋਂ ਇਸ ਬਾਰੇ ਟਿੱਪਣੀ ਦੀ ਭਾਲ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕੰਪਨੀ ਇੰਡਸਟਰੀਅਲ ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਇਲੈਕਟ੍ਰੋਨਿਕਸ EMS ਸਪੇਸ ਵਿੱਚ ਨਵੇਂ ਪ੍ਰਵੇਸ਼ਕਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹੋਏ ਆਪਣੀ ਵਿਕਾਸ ਯਾਤਰਾ ਨੂੰ ਕਿਵੇਂ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ।