ਮਜ਼ਬੂਤ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਭਵਿੱਖ ਦੇ ਖਤਰੇ

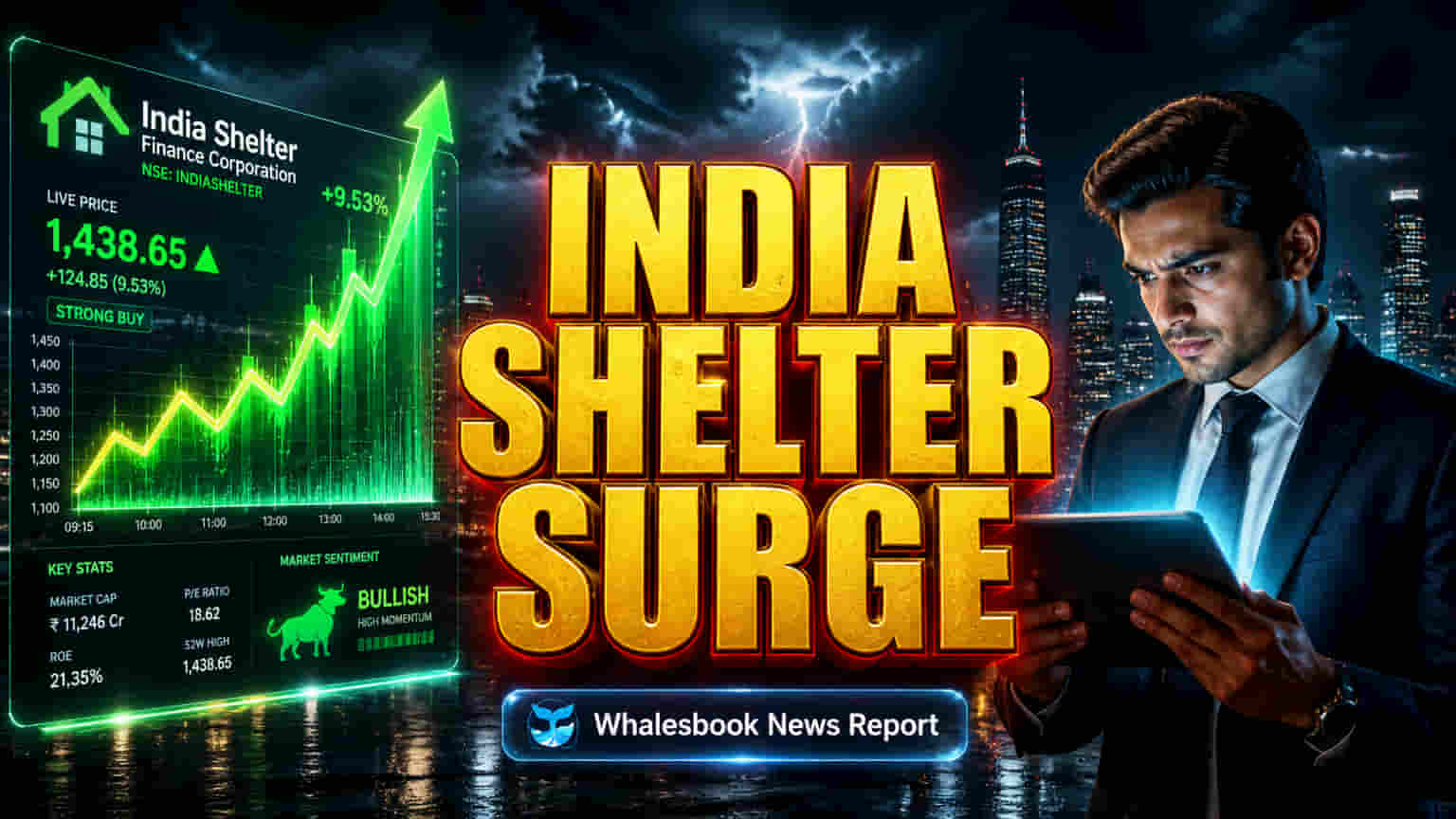

India Shelter Finance Corporation (ISFC) ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ ਆਪਣੇ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ, ਜਿਸ ਵਿੱਚ 18% ਦਾ ਰਿਟਰਨ ਆਨ ਇਕੁਇਟੀ (RoE) ਅਤੇ ਸਾਲ-ਦਰ-ਸਾਲ 29% ਦਾ ਲਗਾਤਾਰ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ। ਇਸ ਪ੍ਰਦਰਸ਼ਨ ਦਾ ਉਦੇਸ਼ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (ਮਾਰਜਿਨ ਦਾ ਘੱਟਣਾ) ਅਤੇ ਤੇਜ਼ੀ ਨਾਲ ਐਸੇਟਸ ਅੰਡਰ ਮੈਨੇਜਮੈਂਟ (AUM) ਦੇ ਵਿਸਤਾਰ ਦੀ ਸਥਿਰਤਾ ਬਾਰੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਨੂੰ ਘੱਟ ਕਰਨਾ ਸੀ, ਜੋ ਕਿ 25% ਤੋਂ ਵੱਧ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਕੰਪਨੀ ਵੱਲੋਂ FY26 ਵਿੱਚ ਡਿਸਬਰਸਮੈਂਟਸ (ਵੰਡ) ਵਿੱਚ 14% ਦੀ ਰਣਨੀਤਕ ਕਮੀ ਨੂੰ ਛੋਟੇ-ਟਿਕਟ ਲੋਨ ਅਗੇਂਸਟ ਪ੍ਰਾਪਰਟੀ (LAP) ਸੈਗਮੈਂਟਾਂ ਅਤੇ ਸਥਾਨਕ ਬਾਜ਼ਾਰ ਦੀਆਂ ਸਥਿਤੀਆਂ ਵਿੱਚ ਆ ਰਹੀਆਂ ਚੁਣੌਤੀਆਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੇ ਯਤਨ ਵਜੋਂ ਦੇਖਿਆ ਜਾ ਰਿਹਾ ਹੈ। ਮੈਨੇਜਮੈਂਟ ਨੇ ਨੇੜਲੇ ਭਵਿੱਖ ਵਿੱਚ 30% AUM ਵਾਧਾ ਹਾਸਲ ਕਰਨ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਜਤਾਇਆ ਹੈ, ਜਿਸਦਾ ਕਾਰਨ FY26 ਦਾ ਘੱਟ ਬੇਸ ਅਤੇ ਕ੍ਰੈਡਿਟ ਮੈਟ੍ਰਿਕਸ (ਕ੍ਰੈਡਿਟ ਗੁਣਵੱਤਾ ਦੇ ਮਾਪ) ਵਿੱਚ ਸਥਿਰਤਾ ਹੈ, ਭਾਵੇਂ ਕਿ ਭੂ-ਰਾਜਨੀਤਿਕ ਪਿਛੋਕੜ ਜਟਿਲ ਹੋਵੇ।

ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਨਾਲ ਤੁਲਨਾ ਅਤੇ ਵੈਲਯੂਏਸ਼ਨ ਮੈਟ੍ਰਿਕਸ

ਇਸ ਸਮੇਂ ਸਟਾਕ ਲਗਭਗ ₹700 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸਦੀ ਮਾਰਕੀਟ ਕੈਪੀਟਲਾਈਜ਼ੇਸ਼ਨ ਲਗਭਗ ₹12,000 ਕਰੋੜ ਹੈ ਅਤੇ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਮਲਟੀਪਲ ਲਗਭਗ 25x ਹੈ। ਇਹ ਵੈਲਯੂਏਸ਼ਨ ਆਸ਼ਾਵਾਦ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਪਰ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਦੀਆਂ ਸਥਿਤੀਆਂ ਅਤੇ ਪ੍ਰਤੀਯੋਗੀ ਗਤੀਸ਼ੀਲਤਾ ਦੇ ਮੁਕਾਬਲੇ ਇਸ 'ਤੇ ਧਿਆਨ ਨਾਲ ਵਿਚਾਰ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ISFC ਦਾ ਰਿਪੋਰਟ ਕੀਤਾ ਗਿਆ 18% RoE ਕੁਝ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇਸਨੂੰ ਚੰਗੀ ਸਥਿਤੀ ਵਿੱਚ ਰੱਖਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਹ ਹਰ ਪਾਸੇ ਅੱਗੇ ਨਹੀਂ ਹੈ। ਉਦਾਹਰਨ ਲਈ, Home First Finance Company India ਵੀ ਲਗਭਗ 17% ਦਾ ਮਜ਼ਬੂਤ RoE ਦਰਜ ਕਰਦੀ ਹੈ ਪਰ ਲਗਭਗ 35x ਦੇ ਉੱਚ P/E 'ਤੇ ਵਪਾਰ ਕਰਦੀ ਹੈ ਅਤੇ ਇਸਦਾ ਗ੍ਰਾਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟ (GNPA) ਰੇਸ਼ੋ 0.8% ਹੈ। Aptus Value Housing Finance ਲਗਭਗ 30x ਦਾ ਤੁਲਨਾਤਮਕ P/E ਅਤੇ ਲਗਭਗ 16% ਦਾ RoE ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਜਿਸਦਾ GNPA 1.5% ਹੈ। ਇਸਦੇ ਉਲਟ, PNB Housing Finance 18x ਦੇ ਵਧੇਰੇ ਰੂੜੀਵਾਦੀ P/E 'ਤੇ ਕਾਰੋਬਾਰ ਕਰਦਾ ਹੈ ਪਰ 12% ਦਾ ਘੱਟ RoE ਅਤੇ 4.5% ਦਾ ਉੱਚ GNPA ਦਿਖਾਉਂਦਾ ਹੈ।

ਵਾਧੇ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਐਸੇਟ ਗੁਣਵੱਤਾ ਬਾਰੇ ਚਿੰਤਾਵਾਂ

ISFC ਲਈ ਪ੍ਰੋਜੈਕਟ ਕੀਤਾ ਗਿਆ 30% AUM ਵਾਧਾ ਇੱਕ ਅਜਿਹੇ ਸੈਕਟਰ ਵਿੱਚ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ ਜਿੱਥੇ ਵਧਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਅਤੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲੇ ਉਧਾਰ ਮਾਹੌਲ ਦੇ ਵਿਚਕਾਰ ਸਮੁੱਚੀ ਕ੍ਰੈਡਿਟ ਗੁਣਵੱਤਾ 'ਤੇ ਵਧੇਰੇ ਜਾਂਚ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, ISFC ਦੇ ਸਟਾਕ ਨੇ ਕਮਾਈ ਦੇ ਆਲੇ-ਦੁਆਲੇ ਮੱਧਮ ਅਸਥਿਰਤਾ ਦਿਖਾਈ ਹੈ, ਜਿਸ ਵਿੱਚ ਪਿਛਲੇ ਡਿਸਬਰਸਮੈਂਟ ਸਮਾਯੋਜਨਾਂ ਨੇ ਮਾਈਕ੍ਰੋ-ਮਾਰਕੀਟ ਤਣਾਅ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਦੇ ਸ਼ੁਰੂਆਤੀ ਸੰਕੇਤ ਦਿੱਤੇ ਹਨ। FY26 ਵਿੱਚ ਡਿਸਬਰਸਮੈਂਟਸ ਵਿੱਚ 14% ਦੀ ਕਮੀ ਦਾ ਕੰਪਨੀ ਦਾ ਫੈਸਲਾ, ਹਾਲਾਂਕਿ ਇਸਨੂੰ ਚੱਕਰੀ (cyclical) ਵਜੋਂ ਪੇਸ਼ ਕੀਤਾ ਗਿਆ ਹੈ, ਛੋਟੇ-ਟਿਕਟ LAP ਵਰਗੇ ਮੁੱਖ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਅੰਤਰੀਵ ਦਬਾਵਾਂ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਇਹ ਇੱਕ ਅਜਿਹੀ ਰਣਨੀਤੀ ਦੇ ਉਲਟ ਹੈ ਜੋ ਸਿਰਫ ਤੇਜ਼ ਵਾਧੇ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਹੈ, ਜਿਸ ਨਾਲ ਐਸੇਟ ਗੁਣਵੱਤਾ ਨੂੰ ਕਮਜ਼ੋਰ ਕੀਤੇ ਬਿਨਾਂ ਜਾਂ ਤੀਬਰ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਤੋਂ ਮਾਰਜਿਨ ਦੇ ਘਾਟੇ ਦਾ ਸਾਹਮਣਾ ਕੀਤੇ ਬਿਨਾਂ ਵਿਸਤਾਰ ਦੀ ਸਥਿਰਤਾ ਬਾਰੇ ਸਵਾਲ ਖੜ੍ਹੇ ਹੁੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਐਸੇਟ ਗੁਣਵੱਤਾ ਸਥਿਰ ਹੋ ਗਈ ਹੈ, ਇਹ Home First Finance Company ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਮੈਕਰੋ-ਆਰਥਿਕ ਬਦਲਾਅ ਅਤੇ ਵਧਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮੌਜੂਦਾ 25x P/E ਲਈ ਲਗਾਤਾਰ ਕਾਰਜ-ਕੁਸ਼ਲਤਾ ਦੀ ਲੋੜ ਹੈ, ਖਾਸ ਕਰਕੇ ਜਦੋਂ ਹਾਊਸਿੰਗ ਫਾਈਨੈਂਸ ਫਰਮਾਂ ਲਈ ਉਧਾਰ ਲੈਣ ਦੀਆਂ ਲਾਗਤਾਂ ਉੱਚ ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ISFC ਦੇ ਪ੍ਰਬੰਧਨ ਦੇ ਖਿਲਾਫ ਕੋਈ ਮਹੱਤਵਪੂਰਨ ਜਨਤਕ ਦੋਸ਼ ਵਿਆਪਕ ਤੌਰ 'ਤੇ ਰਿਪੋਰਟ ਨਹੀਂ ਕੀਤੇ ਗਏ ਹਨ, ਪਰ ਬਾਜ਼ਾਰ ਦੇ ਤਣਾਅ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਟਰੈਕ ਰਿਕਾਰਡ ਦੀ ਮਹੱਤਵਪੂਰਨ ਵਾਧੇ ਦੇ ਟੀਚਿਆਂ ਦੁਆਰਾ ਜਾਂਚ ਕੀਤੀ ਜਾਵੇਗੀ।

ਬਾਜ਼ਾਰ ਦੀਆਂ ਚੁਣੌਤੀਆਂ ਦਰਮਿਆਨ ਮੈਨੇਜਮੈਂਟ ਦਾ ਭਰੋਸਾ

ਮੈਨੇਜਮੈਂਟ ਦਾ 30% ਸਾਲ-ਦਰ-ਸਾਲ AUM ਵਾਧਾ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਭਰੋਸਾ FY26 ਦੇ ਘੱਟ ਬੇਸ, ਸਥਿਰ ਹੋ ਰਹੇ ਕ੍ਰੈਡਿਟ ਮੈਟ੍ਰਿਕਸ ਅਤੇ ਸਮਝੀਆਂ ਗਈਆਂ ਬਾਜ਼ਾਰ ਮੌਕਿਆਂ 'ਤੇ ਅਧਾਰਤ ਹੈ। ਹਾਲਾਂਕਿ, ਭਾਰਤੀ ਹਾਊਸਿੰਗ ਫਾਈਨੈਂਸ ਸੈਕਟਰ ਨੂੰ ਵਧਦੇ ਮੁਕਾਬਲੇ ਅਤੇ ਵਿਕਸਿਤ ਹੋ ਰਹੇ ਰੈਗੂਲੇਟਰੀ ਢਾਂਚੇ ਅਤੇ ਵਿਆਜ ਦਰ ਦੀਆਂ ਹਰਕਤਾਂ ਤੋਂ ਸੰਭਾਵੀ ਚੁਣੌਤੀਆਂ ਦੁਆਰਾ ਦਰਸਾਇਆ ਗਿਆ ਹੈ। ISFC ਲਈ ਐਨਾਲਿਸਟਾਂ ਦੀ ਸਹਿਮਤੀ ਆਮ ਤੌਰ 'ਤੇ ਕੰਪਨੀ ਦੀ ਵਿਕਾਸ ਸੰਭਾਵਨਾ ਦਾ ਸਮਰਥਨ ਕਰਦੀ ਹੈ, ਜਿਸਦੇ ਪ੍ਰਾਈਸ ਟਾਰਗੇਟ ਮੌਜੂਦਾ ਪੱਧਰਾਂ ਤੋਂ ਅੱਪਸਾਈਡ ਦਾ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ। ਫਿਰ ਵੀ, ਮਾਰਜਿਨ ਵਿਸਤਾਰ ਦੀ ਗਤੀ ਅਤੇ ਐਸੇਟ ਗੁਣਵੱਤਾ ਦੀ ਲਚਕਤਾ ਭਵਿੱਖ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨ ਵਾਲੇ ਮੁੱਖ ਕਾਰਕ ਹੋਣਗੇ।