ਇੱਕ ਬ੍ਰੋਕਰੇਜ ਫਰਮ ਨੇ Dixon Technologies ਨੂੰ 'Buy' ਰੇਟਿੰਗ ਦਿੱਤੀ ਹੈ ਅਤੇ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ₹14,200 ਰੱਖਿਆ ਹੈ। ਇਸ ਅੱਪਗ੍ਰੇਡ ਦਾ ਕਾਰਨ ਸਮਾਰਟਫੋਨਾਂ ਦੀ ਔਸਤ ਵਿਕਰੀ ਕੀਮਤ (ASP) ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਐਕਸਪੋਰਟ ਗ੍ਰੋਥ ਨੂੰ ਲੈ ਕੇ ਉਮੀਦ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਦੀ ਨਜ਼ਰ Vivo ਜੁਆਇੰਟ ਵੈਂਚਰ ਅਤੇ IT ਹਾਰਡਵੇਅਰ ਉਤਪਾਦਨ ਦੇ ਵਾਧੇ 'ਤੇ ਹੈ ਤਾਂ ਜੋ FY28 ਅਤੇ FY29 ਦੇ ਗ੍ਰੋਥ ਟੀਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕੀਤਾ ਜਾ ਸਕੇ।

ਕੀ ਹੋਇਆ?

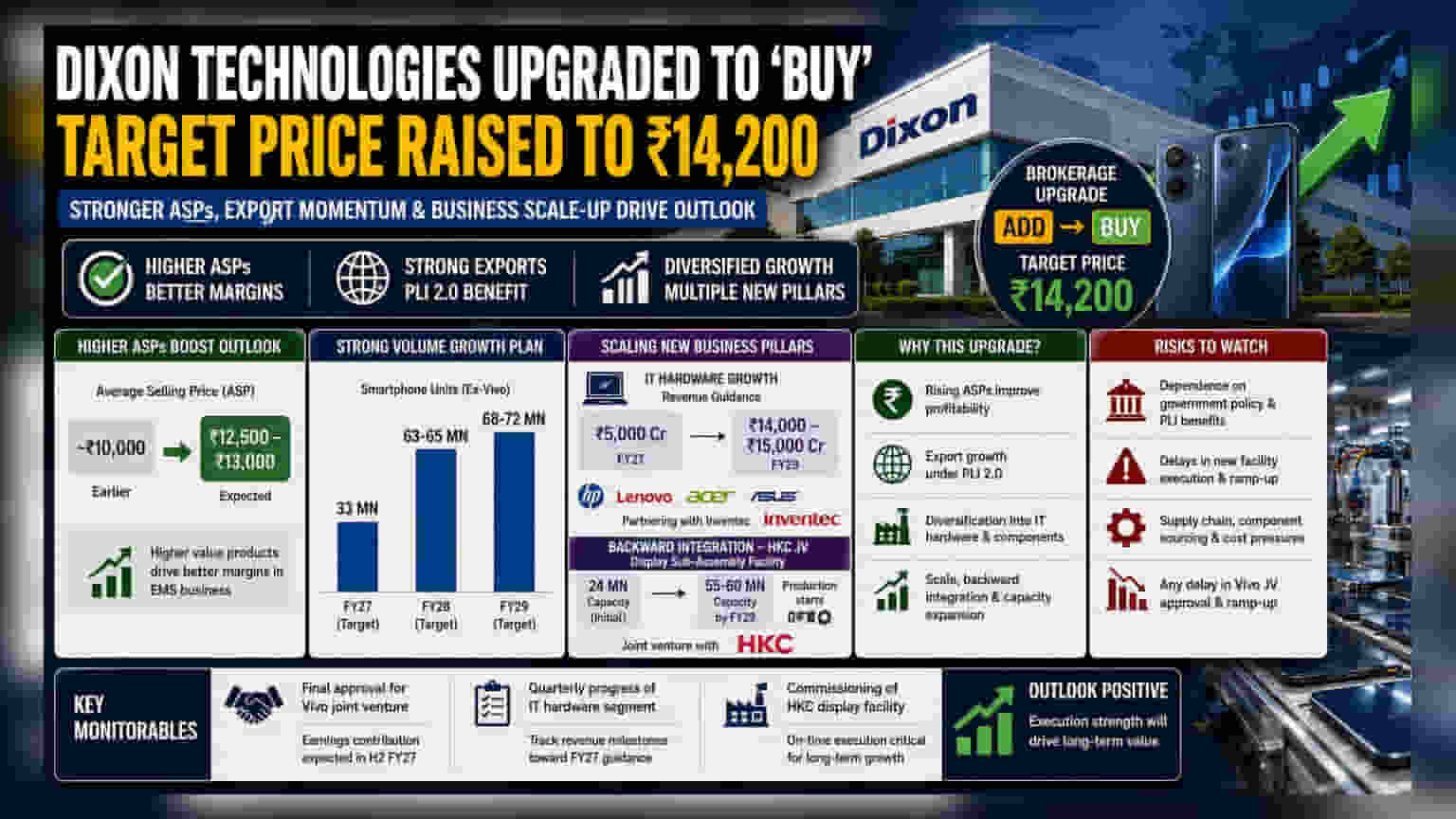

ਇੱਕ ਮਸ਼ਹੂਰ ਬ੍ਰੋਕਰੇਜ ਫਰਮ ਨੇ Dixon Technologies ਦੇ ਸ਼ੇਅਰ ਨੂੰ 'Add' ਤੋਂ ਅੱਪਗ੍ਰੇਡ ਕਰਕੇ 'Buy' ਕਰ ਦਿੱਤਾ ਹੈ ਅਤੇ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਵਧਾ ਕੇ ₹14,200 ਕਰ ਦਿੱਤਾ ਹੈ। ਇਸ ਬਦਲਾਅ ਦਾ ਮੁੱਖ ਕਾਰਨ ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Analysts) ਦੁਆਰਾ ਸਮਾਰਟਫੋਨਾਂ ਦੀ ਔਸਤ ਵਿਕਰੀ ਕੀਮਤ (ASP) ਵਿੱਚ ਵਾਧੇ ਕਾਰਨ ਕੰਪਨੀ ਦੇ ਬਿਹਤਰ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਉਮੀਦ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਰਕਾਰ ਦੀ PLI (Production Linked Incentive) 2.0 ਸਕੀਮ ਦੇ ਤਹਿਤ ਕੰਪਨੀ ਦੇ ਐਕਸਪੋਰਟ ਵਾਲੀਅਮ (Export Volume) ਵਿੱਚ ਵੀ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ। ਇਹ ਸਕੀਮ ਸਥਾਨਕ ਉਤਪਾਦਨ ਅਤੇ ਐਕਸਪੋਰਟ ਵਧਾਉਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਇਨਾਮ ਦਿੰਦੀ ਹੈ।

ਜ਼ਿਆਦਾ ਕੀਮਤ ਵਾਲੇ ਉਤਪਾਦਾਂ ਵੱਲ ਬਦਲਾਅ

ਇਸ ਸਕਾਰਾਤਮਕ ਰੁਖ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ Dixon ਦੁਆਰਾ ਬਣਾਏ ਜਾਣ ਵਾਲੇ ਸਮਾਰਟਫੋਨਾਂ ਦੀ ਔਸਤ ਕੀਮਤ ਵਿੱਚ ਵਾਧਾ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਅੰਦਾਜ਼ਾ ਹੈ ਕਿ ਔਸਤ ਵਿਕਰੀ ਕੀਮਤ ਲਗਭਗ ₹10,000 ਤੋਂ ਵੱਧ ਕੇ ₹12,500–₹13,000 ਦੇ ਦਾਇਰੇ ਵਿੱਚ ਪਹੁੰਚ ਸਕਦੀ ਹੈ। ਇਲੈਕਟ੍ਰੋਨਿਕਸ ਮੈਨੂਫੈਕਚਰਿੰਗ ਸਰਵਿਸਿਜ਼ (EMS) ਕਾਰੋਬਾਰ ਵਿੱਚ, ਜ਼ਿਆਦਾ ਕੀਮਤ ਵਾਲੇ ਉਤਪਾਦ ਵੇਚਣ ਨਾਲ ਕੰਪਨੀਆਂ ਨੂੰ ਆਪਣੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ (Profit Margins) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਦਾ ਮੌਕਾ ਮਿਲਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਤਪਾਦਨ ਦੀ ਲਾਗਤ ਹਮੇਸ਼ਾ ਅੰਤਿਮ ਉਤਪਾਦ ਦੀ ਕੀਮਤ ਦੇ ਨਾਲ ਨਹੀਂ ਵਧਦੀ।

Dixon ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਵਿਕਰੀ ਵਧਾਉਣ ਦੀ ਯੋਜਨਾ ਵੀ ਬਣਾ ਰਿਹਾ ਹੈ। ਕੰਪਨੀ FY27 ਲਈ ਲਗਭਗ 33 ਮਿਲੀਅਨ ਸਮਾਰਟਫੋਨ ਯੂਨਿਟਸ (Vivo ਨੂੰ ਛੱਡ ਕੇ) ਦਾ ਟੀਚਾ ਹਾਸਲ ਕਰਨ ਵੱਲ ਵਧ ਰਹੀ ਹੈ। ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, FY28 ਲਈ 63-65 ਮਿਲੀਅਨ ਯੂਨਿਟਸ ਅਤੇ FY29 ਲਈ 68-72 ਮਿਲੀਅਨ ਯੂਨਿਟਸ ਦਾ ਅਭਿਲਾਸ਼ੀ ਟੀਚਾ ਮਿੱਥਿਆ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਇਸਦੇ ਕੰਮਕਾਜ ਦਾ ਇੱਕ ਵੱਡਾ ਵਿਸਥਾਰ ਦਰਸਾਏਗਾ।

ਨਵੇਂ ਕਾਰੋਬਾਰੀ ਪੱਧਰਾਂ ਦਾ ਵਿਸਥਾਰ

ਸਮਾਰਟਫੋਨਾਂ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ IT ਹਾਰਡਵੇਅਰ ਵਿੱਚ ਵੀ ਵਿਭਿੰਨਤਾ ਲਿਆ ਰਹੀ ਹੈ, ਜਿਸ ਵਿੱਚ HP, Lenovo, Acer, ਅਤੇ Asus ਵਰਗੇ ਬ੍ਰਾਂਡਾਂ ਲਈ ਉਤਪਾਦ ਬਣਾਉਣਾ ਸ਼ਾਮਲ ਹੈ। ਹਾਲਾਂਕਿ ਇਸ ਸੈਗਮੈਂਟ ਨੂੰ ਪਿਛਲੇ ਸਮੇਂ ਵਿੱਚ ਦੇਰੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਿਆ ਸੀ, ਹੁਣ ਇਸ ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਕੰਪਨੀ ਨੇ ਇਸ ਸੈਗਮੈਂਟ ਲਈ ਆਪਣੇ FY27 ਮਾਲੀਆ (Revenue) ਗਾਈਡੈਂਸ ਨੂੰ ₹5,000 ਕਰੋੜ 'ਤੇ ਬਰਕਰਾਰ ਰੱਖਿਆ ਹੈ, ਅਤੇ FY29 ਤੱਕ ਇਹ ₹14,000-15,000 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਇਸਨੂੰ ਸਮਰਥਨ ਦੇਣ ਲਈ, Dixon ਸਰਵਰ ਅਤੇ ਐਕਸੈਸਰੀਜ਼ ਲਈ Inventec ਨਾਲ ਭਾਈਵਾਲੀ ਕਰ ਰਿਹਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ 'ਬੈਕਵਰਡ ਇੰਟੀਗ੍ਰੇਸ਼ਨ' (Backward Integration) ਵੱਲ ਵਧ ਰਹੀ ਹੈ - ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹ ਆਯਾਤ (Import) ਕਰਨ ਦੀ ਬਜਾਏ ਆਪਣੇ ਕੰਪੋਨੈਂਟਸ ਬਣਾਉਣਾ ਸ਼ੁਰੂ ਕਰ ਰਹੀ ਹੈ। HKC ਨਾਲ ਡਿਸਪਲੇ ਸਬ-ਐਸੈਂਬਲੀ ਸੁਵਿਧਾ ਲਈ ਇੱਕ ਨਵਾਂ ਜੁਆਇੰਟ ਵੈਂਚਰ FY27 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ ਉਤਪਾਦਨ ਸ਼ੁਰੂ ਕਰੇਗਾ। ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ, ਕਿਉਂਕਿ ਇਹ Dixon ਨੂੰ ਆਪਣੀ ਸਪਲਾਈ ਚੇਨ ਅਤੇ ਲਾਗਤਾਂ 'ਤੇ ਵਧੇਰੇ ਨਿਯੰਤਰਣ ਦਿੰਦਾ ਹੈ, ਜਿਸਦੀ ਸ਼ੁਰੂਆਤੀ ਸਮਰੱਥਾ 24 ਮਿਲੀਅਨ ਡਿਸਪਲੇ ਹੈ, ਅਤੇ FY29 ਤੱਕ ਇਹ 55-60 ਮਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਜਾਵੇਗੀ।

ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਅਤੇ ਪਾਲਿਸੀ ਦੇ ਜੋਖਮ (Execution and Policy Risks)

ਹਾਲਾਂਕਿ ਭਵਿੱਖ ਸਕਾਰਾਤਮਕ ਜਾਪਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਲੈਕਟ੍ਰੋਨਿਕਸ ਮੈਨੂਫੈਕਚਰਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਖਾਸ ਜੋਖਮਾਂ ਬਾਰੇ ਜਾਗਰੂਕ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਕਾਰੋਬਾਰ ਸਰਕਾਰੀ ਨੀਤੀਆਂ, ਖਾਸ ਕਰਕੇ PLI ਸਕੀਮਾਂ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਹੈ। ਜੇਕਰ ਸਰਕਾਰੀ ਨੀਤੀਆਂ ਵਿੱਚ ਬਦਲਾਅ ਹੁੰਦਾ ਹੈ ਜਾਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਦੇਰੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇਹ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਦਾ ਵੀ ਜੋਖਮ ਹੈ। HKC ਡਿਸਪਲੇ ਪਲਾਂਟ ਜਾਂ IT ਹਾਰਡਵੇਅਰ ਉਤਪਾਦਨ ਲਾਈਨਾਂ ਵਰਗੀਆਂ ਵੱਡੀਆਂ-ਸਕੇਲ ਸੁਵਿਧਾਵਾਂ ਨੂੰ ਸਮੇਂ 'ਤੇ ਪੂਰੀ ਸਮਰੱਥਾ ਤੱਕ ਲਿਆਉਣਾ ਗੁੰਝਲਦਾਰ ਹੈ। ਇਨ੍ਹਾਂ ਪਲਾਂਟਾਂ ਨੂੰ ਸਥਾਪਿਤ ਕਰਨ ਵਿੱਚ ਦੇਰੀ ਜਾਂ ਲਾਗਤ ਵਾਧਾ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੁਆਰਾ ਮੌਜੂਦਾ ਅਨੁਮਾਨਾਂ ਤੋਂ ਘੱਟ ਕਮਾਈ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ

ਸਭ ਤੋਂ ਤੁਰੰਤ ਧਿਆਨ ਦੇਣ ਯੋਗ ਗੱਲ Vivo ਨਾਲ ਜੁਆਇੰਟ ਵੈਂਚਰ ਲਈ ਅੰਤਿਮ ਮਨਜ਼ੂਰੀ ਹੈ। ਇੱਕ ਵਾਰ ਕਾਰਜਸ਼ੀਲ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਇਸ ਤੋਂ FY27 ਦੀ ਦੂਜੀ ਅੱਧੀ ਵਿੱਚ ਕਮਾਈ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਣ ਦੀ ਉਮੀਦ ਹੈ। ਨਿਵੇਸ਼ਕ IT ਹਾਰਡਵੇਅਰ ਸੈਗਮੈਂਟ ਦੀ ਤਿਮਾਹੀ ਤਰੱਕੀ ਨੂੰ ਵੀ ਟਰੈਕ ਕਰਨਗੇ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਇਹ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿਕਾਸ ਟੀਚਿਆਂ ਦਾ ਸਮਰਥਨ ਕਰਨ ਵਾਲੇ ਮਾਲੀਆ ਮੀਲਸਟੋਨ ਨੂੰ ਪੂਰਾ ਕਰ ਰਿਹਾ ਹੈ। ਅੰਤ ਵਿੱਚ, HKC ਡਿਸਪਲੇ ਸੁਵਿਧਾ ਦੇ ਕਮਿਸ਼ਨਿੰਗ 'ਤੇ ਕਿਸੇ ਵੀ ਅਪਡੇਟ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਕੰਪਨੀ ਦੀ ਆਪਣੀਆਂ ਵਿਸਥਾਰ ਯੋਜਨਾਵਾਂ ਨੂੰ ਵਾਅਦੇ ਅਨੁਸਾਰ ਲਾਗੂ ਕਰਨ ਦੀ ਯੋਗਤਾ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ।