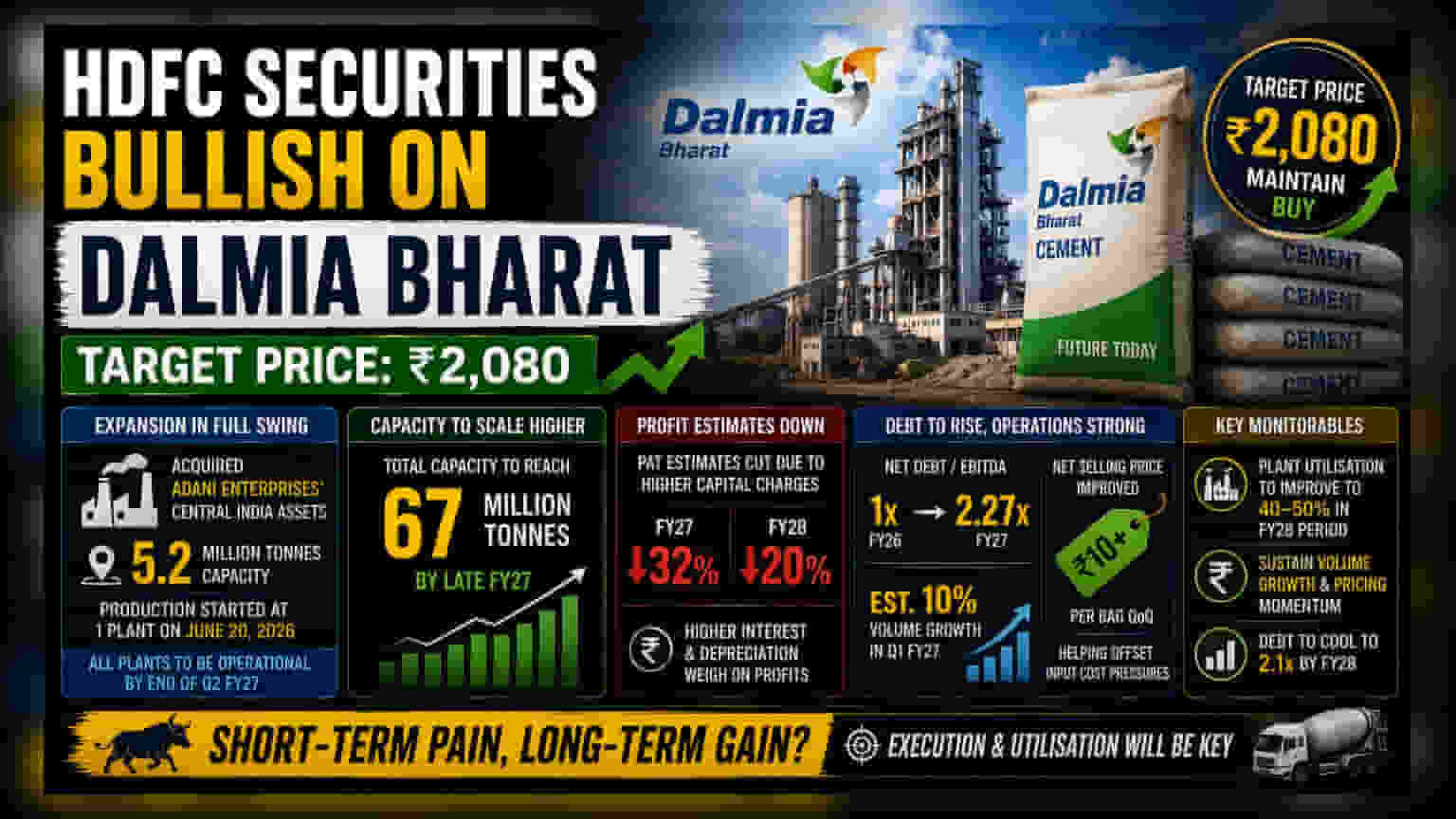

HDFC Securities ਨੇ Dalmia Bharat ਦੇ ਸ਼ੇਅਰ ਲਈ **₹2,080** ਦਾ ਟਾਰਗੇਟ ਰੱਖਿਆ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ ਕੰਪਨੀ ਦੇ ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਅਤੇ ਰਣਨੀਤਕ ਐਕਵਾਇਰਮੈਂਟ (Strategic Acquisitions) ਦੀ ਤਾਰੀਫ਼ ਕੀਤੀ ਹੈ। ਹਾਲਾਂਕਿ, ਬ੍ਰੋਕਰੇਜ ਨੇ ਕਰਜ਼ੇ (Debt) ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਲਈ ਮੁਨਾਫੇ ਦੇ ਅੰਦਾਜ਼ਿਆਂ (Profit Estimates) ਵਿੱਚ ਕਮੀ ਦਾ ਵੀ ਜ਼ਿਕਰ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ਇਹਨਾਂ ਵਿਸਥਾਰ ਯੋਜਨਾਵਾਂ ਨਾਲ ਜੁੜੇ ਖਰਚਿਆਂ ਕਾਰਨ ਹੋ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

HDFC Securities ਨੇ Dalmia Bharat ਬਾਰੇ ਇੱਕ ਰਿਪੋਰਟ ਜਾਰੀ ਕੀਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਸ਼ੇਅਰ ਲਈ ₹2,080 ਦਾ ਟਾਰਗੇਟ ਪ੍ਰਾਈਸ ਤੈਅ ਕੀਤਾ ਗਿਆ ਹੈ। ਬ੍ਰੋਕਰੇਜ ਨੇ ਕੰਪਨੀ ਪ੍ਰਤੀ ਆਪਣਾ ਸਕਾਰਾਤਮਕ ਰੁਖ ਬਰਕਰਾਰ ਰੱਖਿਆ ਹੈ, ਜਿਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਉਦਯੋਗਿਕ ਮੰਗ ਵਿੱਚ ਵਾਧੇ ਦੀ ਉਮੀਦ ਅਤੇ ਕੰਪਨੀ ਦੀ ਉਤਪਾਦਨ ਸਮਰੱਥਾ (Production Capacity) ਵਧਾਉਣ ਦੇ ਚੱਲ ਰਹੇ ਯਤਨ ਹਨ। ਜਦੋਂ ਕਿ ਰਿਪੋਰਟ ਕਾਰਜਕਾਰੀ ਸ਼ਕਤੀਆਂ (Operational Strengths) ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ, ਇਹ ਹਾਲ ਹੀ ਦੇ ਵੱਡੇ ਨਿਵੇਸ਼ਾਂ ਕਾਰਨ ਕੰਪਨੀ ਦੇ ਬੌਟਮ ਲਾਈਨ 'ਤੇ ਅਸਥਾਈ ਪ੍ਰਭਾਵ ਬਾਰੇ ਵੀ ਚੇਤਾਵਨੀ ਦਿੰਦੀ ਹੈ।

ਵਿਸਥਾਰ ਰਣਨੀਤੀ (Expansion Strategy)

ਬ੍ਰੋਕਰੇਜ ਦੇ ਆਉਟਲੁੱਕ ਦਾ ਇੱਕ ਮੁੱਖ ਹਿੱਸਾ Adani Enterprises ਤੋਂ ਸੰਪਤੀਆਂ (Assets) ਦੀ ਹਾਲੀਆ ਪ੍ਰਾਪਤੀ ਹੈ। ਖਾਸ ਤੌਰ 'ਤੇ, Dalmia Bharat ਨੇ 5.2 ਮਿਲੀਅਨ ਟਨ ਸਮਰੱਥਾ ਵਾਲੇ ਕੇਂਦਰੀ ਖੇਤਰ ਵਿੱਚ ਸੰਪਤੀਆਂ ਹਾਸਲ ਕੀਤੀਆਂ ਹਨ। ਰਿਪੋਰਟ ਨੋਟ ਕਰਦੀ ਹੈ ਕਿ 20 ਜੂਨ, 2026 ਤੱਕ ਇਹਨਾਂ ਵਿੱਚੋਂ ਇੱਕ ਸੁਵਿਧਾ 'ਤੇ ਉਤਪਾਦਨ ਸ਼ੁਰੂ ਹੋ ਚੁੱਕਾ ਹੈ। ਫਰਮ ਨੂੰ 2027 ਦੇ ਵਿੱਤੀ ਸਾਲ ਦੀ ਦੂਜੀ ਤਿਮਾਹੀ ਦੇ ਅੰਤ ਤੱਕ ਸਾਰੇ ਪ੍ਰਾਪਤ ਪਲਾਂਟਾਂ ਦੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਚਾਲੂ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਹਨਾਂ ਜੋੜਾਂ, ਹੋਰ ਪ੍ਰੋਜੈਕਟਾਂ ਦੇ ਨਾਲ, 2027 ਦੇ ਅਖੀਰ ਤੱਕ ਕੰਪਨੀ ਦੀ ਕੁੱਲ ਸਮਰੱਥਾ ਨੂੰ 67 ਮਿਲੀਅਨ ਟਨ ਤੱਕ ਵਧਾਉਣ ਦਾ ਅਨੁਮਾਨ ਹੈ।

ਮੁਨਾਫੇ ਦੇ ਅੰਦਾਜ਼ੇ ਕਿਉਂ ਬਦਲੇ ਗਏ?

ਸਮਰੱਥਾ ਵਿੱਚ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ, HDFC Securities ਨੇ ਵਿੱਤੀ ਸਾਲ 2027 ਅਤੇ 2028 ਲਈ ਆਪਣੇ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਦੇ ਅੰਦਾਜ਼ੇ ਨੂੰ ਕ੍ਰਮਵਾਰ 32% ਅਤੇ 20% ਘਟਾ ਦਿੱਤਾ ਹੈ। ਇਹ ਸੋਧ ਮੁੱਖ ਤੌਰ 'ਤੇ ਵਿਸਥਾਰ ਦੀ ਵਿੱਤੀ ਲਾਗਤਾਂ (Financial Costs of Expansion) ਦੁਆਰਾ ਚਲਾਈ ਗਈ ਹੈ, ਜਿਸਨੂੰ ਅਕਸਰ ਉੱਚ ਪੂੰਜੀ ਖਰਚ (Higher Capital Charges) ਕਿਹਾ ਜਾਂਦਾ ਹੈ—ਜਿਸ ਵਿੱਚ ਇਹਨਾਂ ਐਕਵਾਇਰਮੈਂਟਾਂ ਲਈ ਲਏ ਗਏ ਕਰਜ਼ਿਆਂ 'ਤੇ ਵਿਆਜ ਭੁਗਤਾਨ ਅਤੇ ਨਵੀਂ ਮਸ਼ੀਨਰੀ ਦੇ ਡੈਪ੍ਰੀਸੀਏਸ਼ਨ ਖਰਚੇ ਸ਼ਾਮਲ ਹਨ। ਕਿਉਂਕਿ ਇਹ ਖਰਚੇ ਸ਼ੁਰੂ ਵਿੱਚ ਹੀ ਜ਼ਿਆਦਾ ਹੁੰਦੇ ਹਨ, ਇਸ ਲਈ ਨੇੜਲੇ ਭਵਿੱਖ ਵਿੱਚ ਕੰਪਨੀ ਦੇ ਰਿਪੋਰਟ ਕੀਤੇ ਮੁਨਾਫੇ 'ਤੇ ਦਬਾਅ ਪਾਉਣ ਦੀ ਉਮੀਦ ਹੈ।

ਕਰਜ਼ਾ ਅਤੇ ਕਾਰਜਕਾਰੀ ਸਿਹਤ (Debt and Operational Health)

ਬ੍ਰੋਕਰੇਜ ਨੇ ਹਾਈਲਾਈਟ ਕੀਤਾ ਕਿ ਕੰਪਨੀ ਦਾ ਨੈੱਟ ਡੈੱਟ ਤੋਂ ਕੋਰ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ (EBITDA) ਅਨੁਪਾਤ (Ratio) ਵਧਣ ਵਾਲਾ ਹੈ, ਜੋ ਵਿੱਤੀ ਸਾਲ 2026 ਵਿੱਚ 1x ਤੋਂ ਵਧ ਕੇ 2027 ਵਿੱਚ ਅੰਦਾਜ਼ਨ 2.27x ਹੋ ਜਾਵੇਗਾ। ਇਹ ਵਾਧਾ ਹਾਲੀਆ ਐਕਵਾਇਰਮੈਂਟਾਂ ਨੂੰ ਫੰਡ ਕਰਨ ਲਈ ਲਏ ਗਏ ਕਰਜ਼ੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਰਿਪੋਰਟ ਕੁਝ ਸਕਾਰਾਤਮਕ ਕਾਰਜਕਾਰੀ ਸੰਕੇਤਾਂ ਵੱਲ ਵੀ ਇਸ਼ਾਰਾ ਕਰਦੀ ਹੈ। ਅਨੁਮਾਨ ਹੈ ਕਿ ਕੰਪਨੀ ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਲਈ ਸਾਲ-ਦਰ-ਸਾਲ 10% ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਹਾਸਲ ਕਰੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੀਮਿੰਟ ਦੀ ਨੈੱਟ ਵਿਕਰੀ ਕੀਮਤਾਂ (Net Selling Prices) ਪਿਛਲੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ ਪ੍ਰਤੀ ਬੈਗ ₹10 ਤੋਂ ਵੱਧ ਸੁਧਰੀਆਂ ਹਨ, ਜੋ ਕੰਪਨੀ ਨੂੰ ਵਧਦੀ ਊਰਜਾ ਅਤੇ ਪੈਕੇਜਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਇਹ ਹੋਣਗੀਆਂ ਕਿ Dalmia Bharat ਆਪਣੀਆਂ ਨਵੀਆਂ ਪ੍ਰਾਪਤ ਪਲਾਂਟਾਂ ਦੀ ਵਰਤੋਂ ਦਰ (Utilization Rates) ਨੂੰ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਸੁਧਾਰ ਸਕਦੀ ਹੈ। ਬ੍ਰੋਕਰੇਜ 2027-2028 ਦੀ ਮਿਆਦ ਵਿੱਚ 40-50% ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਅਨੁਮਾਨ ਲਗਾਉਂਦੀ ਹੈ। ਇਹ ਟਰੈਕ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ ਕਿ ਕੀ ਕੰਪਨੀ ਵਾਲੀਅਮ ਗ੍ਰੋਥ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀ ਹੈ ਅਤੇ ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰਾਂ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰ ਸਕਦੀ ਹੈ—ਜੋ 2028 ਤੱਕ 2.1x ਤੱਕ ਘੱਟ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ—ਇਸ ਵਿਸਥਾਰ ਰਣਨੀਤੀ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪ੍ਰਭਾਵ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ।