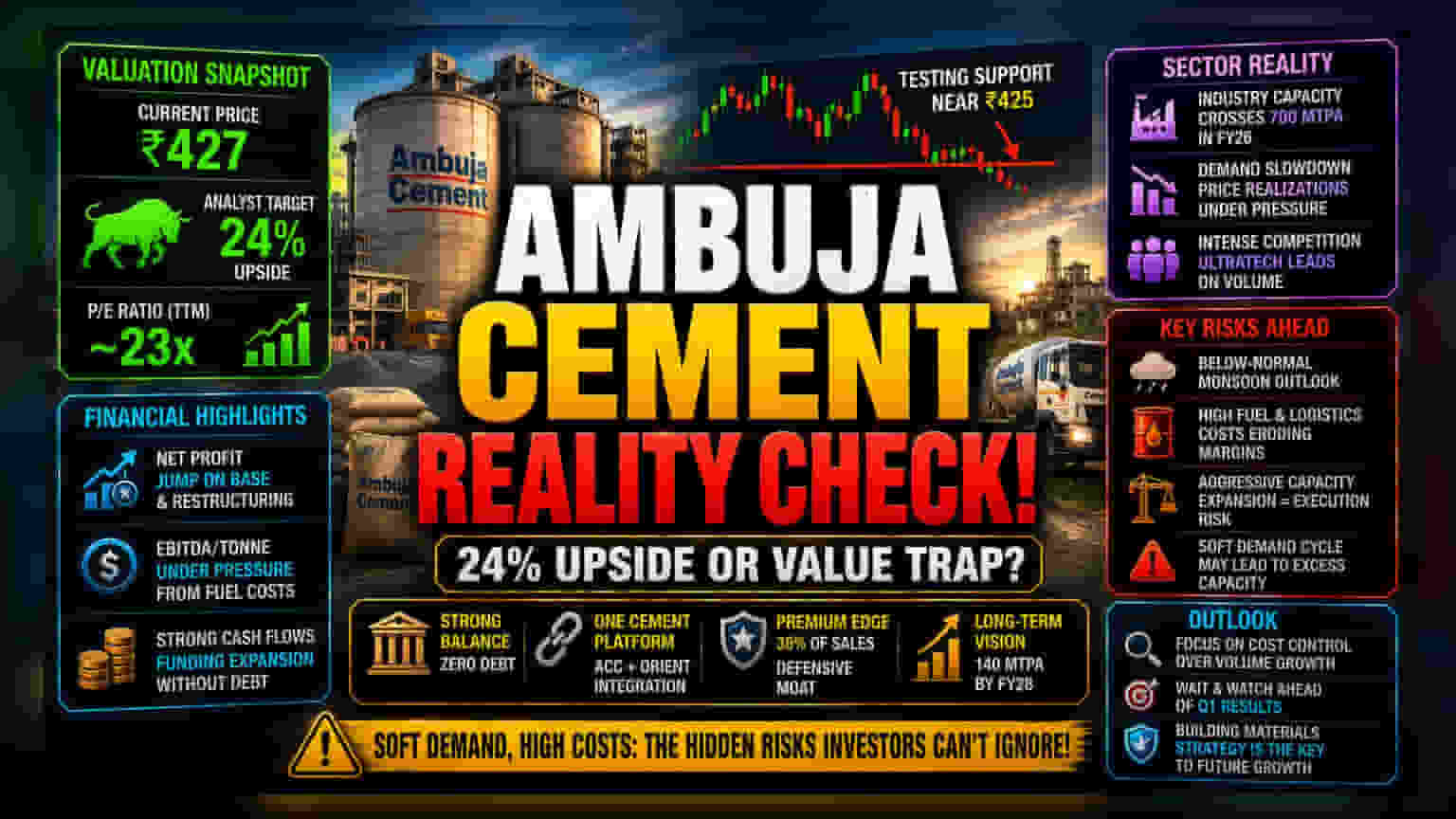

ਮੁਲਾਂਕਣ (Valuation) ਦਾ ਵੱਡਾ ਫਰਕ

ਹਾਲਾਂਕਿ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (institutional investors) ਦਾ ਰੁਖ ਸਿਧਾਂਤਕ ਤੌਰ 'ਤੇ ਬਲਿਸ਼ (bullish) ਹੈ, Ambuja Cements ਦੀ ਮੌਜੂਦਾ ਕੀਮਤ ਬਾਜ਼ਾਰ ਦੀ ਵਧੇਰੇ ਸੰਜਮੀ ਹਕੀਕਤ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਲਗਭਗ ₹427 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਇਹ ਸਟਾਕ ਹਾਲ ਹੀ ਵਿੱਚ ₹425 ਦੇ ਨੇੜੇ ਸਪੋਰਟ ਲੈਵਲ ਨੂੰ ਟੈਸਟ ਕਰਦਾ ਦੇਖਿਆ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਸੈਕਟਰ ਦੀ ਸਮੁੱਚੀ ਮੰਦੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਭਾਵੇਂ ਵਿਸ਼ਲੇਸ਼ਕ 24% ਦੇ ਵੱਡੇ ਅੱਪਸਾਈਡ ਦਾ ਅਨੁਮਾਨ ਲਗਾ ਰਹੇ ਹਨ, ਪਰ ਇਸਦਾ ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਮਲਟੀਪਲ—ਜੋ ਕਿ ਲਗਭਗ 23x ਦੇ ਟ੍ਰੇਲਿੰਗ P/E 'ਤੇ ਹੈ—ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੇ ਟੀਚਿਆਂ ਅਤੇ ਮੁਨਾਫੇ 'ਤੇ ਤੁਰੰਤ ਪੈ ਰਹੇ ਦਬਾਅ ਵਿਚਕਾਰ ਵਧ ਰਹੇ ਫਰਕ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹਨ। ਬ੍ਰੋਕਰੇਜ ਟਾਰਗੇਟ ਅਤੇ ਲਾਈਵ ਮਾਰਕੀਟ ਪ੍ਰਦਰਸ਼ਨ ਵਿਚਕਾਰ ਇਹ ਅੰਤਰ ਇਸ ਬਾਰੇ ਵਧ ਰਹੇ ਸੰਦੇਹ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ ਕਿ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾਵਾਂ (operational efficiencies) ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਵਧਦੀਆਂ ਬਾਲਣ (fuel) ਅਤੇ ਲੌਜਿਸਟਿਕਸ (logistics) ਲਾਗਤਾਂ ਨੂੰ ਪੂਰਾ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਵਿਸ਼ਲੇਸ਼ਣਾਤਮਕ ਡੂੰਘਾਈ (Analytical Deep Dive)

Ambuja ਦੀ ਰਣਨੀਤੀ ਆਪਣੇ 'One Cement Platform' ਦੇ ਏਕੀਕਰਨ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ, ਜਿਸਨੂੰ ਹਾਲ ਹੀ ਵਿੱਚ ACC ਅਤੇ Orient Cement ਦੇ ਰਲੇਵੇਂ (amalgamation) ਸਬੰਧੀ NSE ਅਤੇ BSE ਤੋਂ 'ਕੋਈ ਇਤਰਾਜ਼ ਨਹੀਂ' (no objection) ਪੱਤਰ ਪ੍ਰਾਪਤ ਹੋਏ ਹਨ। ਹਾਲਾਂਕਿ ਇਸ ਏਕਤਾ ਦਾ ਉਦੇਸ਼ ਇਕੋਨੋਮੀਜ਼ ਆਫ ਸਕੇਲ (economies of scale) ਨੂੰ ਵਧਾਉਣਾ ਅਤੇ ਸਪਲਾਈ ਚੇਨ ਲੌਜਿਸਟਿਕਸ ਨੂੰ ਆਪਟੀਮਾਈਜ਼ ਕਰਨਾ ਹੈ, ਕੰਪਨੀ ਇਸ ਸਮੇਂ ਮੰਗ ਦੇ ਨਰਮ ਚੱਕਰ (soft demand cycle) ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀ ਹੈ। ਉਦਯੋਗ ਦੀ ਸਮਰੱਥਾ FY26 ਵਿੱਚ 700 MTPA ਤੋਂ ਪਾਰ ਪਹੁੰਚ ਗਈ ਹੈ, ਜਿਸ ਕਾਰਨ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਦਬਾਅ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਵਧਿਆ ਹੈ। ਇਤਿਹਾਸਕ ਚੱਕਰਾਂ ਦੇ ਉਲਟ ਜਿੱਥੇ ਵਾਲੀਅਮ ਗ੍ਰੋਥ (volume growth) ਲਗਾਤਾਰ ਸੀ, ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਮੰਗ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇਖ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਕੀਮਤਾਂ ਵਿੱਚ ਮਾਮੂਲੀ ਵਾਧਾ ਹੋ ਰਿਹਾ ਹੈ। ਪ੍ਰੀਮੀਅਮ ਸੀਮਿੰਟ 'ਤੇ ਕੰਪਨੀ ਦਾ ਫੋਕਸ—ਜੋ ਕਿ ਵਪਾਰਕ ਵਿਕਰੀ ਦਾ 36% ਹੋ ਗਿਆ ਹੈ—ਇੱਕ ਡਿਫੈਂਸਿਵ ਮੋਟ (defensive moat) ਹੈ, ਪਰ ਇਸਨੂੰ UltraTech ਵਰਗੇ ਪ੍ਰਤੀਯੋਗੀਆਂ ਤੋਂ ਸਖਤ ਮੁਕਾਬਲੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ, ਜੋ ਸੈਕਟਰ ਦੇ ਮਾਰਜਿਨ ਸੀਮਤ ਰਹਿਣ ਦੇ ਬਾਵਜੂਦ ਵਾਲੀਅਮ ਲੀਡਰ ਬਣਿਆ ਹੋਇਆ ਹੈ।

ਬੇਅਰ ਕੇਸ (Bear Case) ਦਾ ਫੋਰੈਂਸਿਕ ਵਿਸ਼ਲੇਸ਼ਣ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਹੈੱਡਲਾਈਨ ਗ੍ਰੋਥ ਮੈਟ੍ਰਿਕਸ (headline growth metrics) ਤੋਂ ਅੱਗੇ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਕੰਪਨੀ ਦੇ ਹਾਲੀਆ ਪ੍ਰਦਰਸ਼ਨ ਤੋਂ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਜਦੋਂ ਕਿ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਬੇਸ ਇਫੈਕਟਸ (base effects) ਅਤੇ ਕਾਰਜਕਾਰੀ ਪੁਨਰਗਠਨ (operational restructuring) ਕਾਰਨ ਵੱਧ ਸਕਦਾ ਹੈ, ਬੇਸ EBITDA-ਪ੍ਰਤੀ-ਟਨ (EBITDA-per-tonne) ਬਾਲਣ ਦੀਆਂ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ ਅਤੇ ਗਲੋਬਲ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ (geopolitical friction) ਦੇ ਪ੍ਰਤੀ ਕਮਜ਼ੋਰ ਰਹਿੰਦਾ ਹੈ। ਮੈਨੇਜਮੈਂਟ ਨੇ ਪਹਿਲਾਂ ਹੀ FY27 ਲਈ ਇੱਕ 'ਨਰਮ' (soft) ਆਊਟਲੁੱਕ ਦਾ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ, ਖਾਸ ਤੌਰ 'ਤੇ ਆਮ ਤੋਂ ਘੱਟ ਮੌਨਸੂਨ ਦੇ ਅਨੁਮਾਨਾਂ ਅਤੇ ਰਾਜ-ਪੱਧਰੀ ਮੰਗ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਪ੍ਰਭਾਵ ਦਾ ਹਵਾਲਾ ਦਿੰਦੇ ਹੋਏ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਆਕਰਸ਼ਕ ਸਮਰੱਥਾ-ਆਧਾਰਿਤ ਰਣਨੀਤੀ—FY28 ਤੱਕ 140 MTPA ਤੱਕ ਪਹੁੰਚਣ ਦਾ ਟੀਚਾ—ਮਹੱਤਵਪੂਰਨ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰਿਸਕ (execution risk) ਪੈਦਾ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਅਨੁਮਾਨਿਤ ਮੰਗ ਵਿੱਚ ਵਾਧਾ ਪੂਰਾ ਨਹੀਂ ਹੁੰਦਾ, ਤਾਂ ਕੰਪਨੀ ਕੀਮਤ-ਸੰਵੇਦਨਸ਼ੀਲ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵਾਧੂ ਸਮਰੱਥਾ ਰੱਖਣ ਦਾ ਜੋਖਮ ਚੁੱਕ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਮਾਰਜਿਨ ਹੋਰ ਘੱਟ ਜਾਵੇਗਾ। ਅਲੋਕ ਸੰਗੀ (Alok Sanghi) ਦੀ ਕਾਨੂੰਨੀ ਚੁਣੌਤੀ ਨੂੰ ਹਾਲ ਹੀ ਵਿੱਚ ਵਾਪਸ ਲੈਣਾ, ਸ਼ਾਸਨ (governance) ਦੀ ਦਿੱਖ ਲਈ ਸਕਾਰਾਤਮਕ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਚੱਲ ਰਹੇ ਏਕੀਕਰਨ ਦੀ ਗੁੰਝਲਤਾ ਅਤੇ ਅਜਿਹੀ ਤੇਜ਼ M&A ਗਤੀਵਿਧੀ ਨਾਲ ਆਉਣ ਵਾਲੇ ਪ੍ਰਸ਼ਾਸਨਿਕ ਓਵਰਹੈੱਡ (administrative overhead) ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਆਊਟਲੁੱਕ (Future Outlook)

ਜਿਵੇਂ-ਜਿਵੇਂ ਉਦਯੋਗ ਇੱਕ ਕਮੋਡੀਟਾਈਜ਼ਡ ਮਾਡਲ (commoditized model) ਵੱਲ ਵਧ ਰਿਹਾ ਹੈ, Ambuja ਦਾ ਭਵਿੱਖ ਇੱਕ ਸ਼ੁੱਧ ਸੀਮਿੰਟ ਨਿਰਮਾਤਾ ਤੋਂ ਇੱਕ ਸੰਪੂਰਨ ਬਿਲਡਿੰਗ ਮਟੀਰੀਅਲ ਪ੍ਰਦਾਤਾ (building materials provider) ਵਿੱਚ ਤਬਦੀਲ ਹੋਣ ਦੀ ਇਸਦੀ ਯੋਗਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਤੋਂ ਪਹਿਲਾਂ ਸਹਿਮਤੀ (Consensus) ਸਾਵਧਾਨੀਪੂਰਵਕ ਬਣੀ ਹੋਈ ਹੈ, ਇੱਕ ਵੇਟ-ਐਂਡ-ਵਾਚ (wait-and-watch) ਅਪ੍ਰੋਚ ਪ੍ਰਚਲਿਤ ਹੈ। ਜੇਕਰ ਕੰਪਨੀ ਮੌਜੂਦਾ ਚੱਕਰ ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਲਈ ਆਪਣੇ ਜ਼ੀਰੋ-ਡੈੱਟ ਬੈਲੈਂਸ ਸ਼ੀਟ (zero-debt balance sheet) ਦਾ ਸਫਲਤਾਪੂਰਵਕ ਲਾਭ ਉਠਾਉਂਦੀ ਹੈ, ਤਾਂ ਇਹ ਸਥਿਰ ਹੋ ਸਕਦੀ ਹੈ, ਪਰ ਤੁਰੰਤ ਅੱਗੇ ਦਾ ਰਾਹ ਵਾਲੀਅਮ-ਡ੍ਰਾਈਵਨ (volume-driven) ਮਾਲੀਆ ਵਾਧੇ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਦੀ ਬਜਾਏ ਕਾਰਜਕਾਰੀ ਲਾਗਤਾਂ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਨ ਦੀ ਪ੍ਰਬੰਧਨ ਦੀ ਯੋਗਤਾ ਦੁਆਰਾ ਪਰਿਭਾਸ਼ਿਤ ਕੀਤੇ ਜਾਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ।