Vedanta Resources Finance II ਨੇ ਪੁਰਾਣੇ, ਮਹਿੰਗੇ ਕਰਜ਼ੇ ਨੂੰ ਘੱਟ ਵਿਆਜ ਦਰਾਂ ਵਾਲੇ ਨਵੇਂ ਬਾਂਡਾਂ ਨਾਲ ਬਦਲਣ ਲਈ $1.75 ਬਿਲੀਅਨ ਡਾਲਰ ਜੁਟਾਏ ਹਨ। ਇਸ ਕਦਮ ਦਾ ਮਕਸਦ ਕੰਪਨੀ ਦੇ ਸਲਾਨਾ ਵਿਆਜ ਖਰਚੇ ਨੂੰ ਘਟਾਉਣਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਕੰਪਨੀ ਦੇ ਭਾਰੀ ਕਰਜ਼ੇ ਦੇ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਪ੍ਰਬੰਧਨ ਅਤੇ ਵਿੱਤੀ ਲਚਕਤਾ (Financial Flexibility) ਵਧਾਉਣ ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਦਾ ਇੱਕ ਅਹਿਮ ਪੜਾਅ ਹੈ।

ਕੀ ਹੋਇਆ?

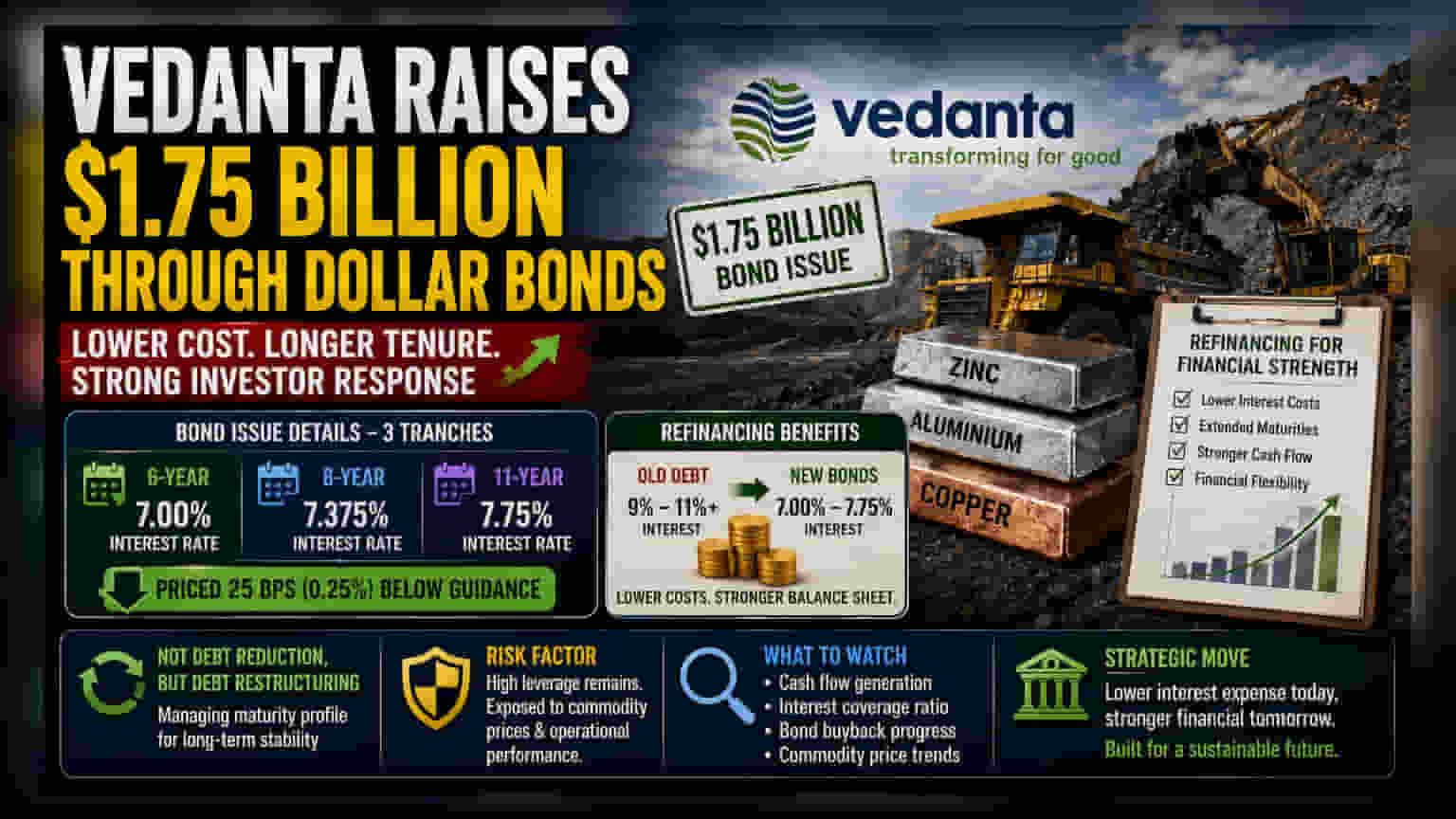

ਮਾਈਨਿੰਗ ਸਮੂਹ Vedanta ਦੀ ਸਹਾਇਕ ਕੰਪਨੀ, Vedanta Resources Finance II, ਨੇ ਡਾਲਰ-ਡਿਨੋਮੀਨੇਟਿਡ ਬਾਂਡ ਜਾਰੀ ਕਰਕੇ $1.75 ਬਿਲੀਅਨ ਡਾਲਰ ਇਕੱਠੇ ਕੀਤੇ ਹਨ। ਕੰਪਨੀ ਨੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਇਸ ਫੰਡਿੰਗ ਨੂੰ ਤਿੰਨ ਹਿੱਸਿਆਂ (Tranches) ਵਿੱਚ ਵੰਡਿਆ। ਛੇ-ਸਾਲਾ ਬਾਂਡਾਂ 'ਤੇ 7.00% ਵਿਆਜ ਦਰ, ਅੱਠ-ਸਾਲਾ ਬਾਂਡਾਂ 'ਤੇ 7.375%, ਅਤੇ 11-ਸਾਲਾ ਬਾਂਡਾਂ 'ਤੇ 7.75% ਵਿਆਜ ਦਰ ਰੱਖੀ ਗਈ ਹੈ। ਕੰਪਨੀ ਇਹਨਾਂ ਬਾਂਡਾਂ ਨੂੰ ਆਪਣੀ ਸ਼ੁਰੂਆਤੀ ਗਾਈਡੈਂਸ (Initial Guidance) ਤੋਂ 25 ਬੇਸਿਸ ਪੁਆਇੰਟ (ਭਾਵ 0.25%) ਘੱਟ 'ਤੇ ਜਾਰੀ ਕਰਨ ਵਿੱਚ ਸਫਲ ਰਹੀ, ਜੋ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਅਸਲ ਵਿੱਚ ਉਮੀਦ ਨਾਲੋਂ ਥੋੜ੍ਹਾ ਘੱਟ ਰਿਟਰਨ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਸਨ।

ਰਿਫਾਈਨੈਂਸਿੰਗ (Refinancing) ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦੀ ਹੈ?

ਇਸ ਬਾਂਡ ਜਾਰੀ ਕਰਨ ਦਾ ਮੁੱਖ ਕਾਰਨ ਪੁਰਾਣੇ, ਵਧੇਰੇ ਮਹਿੰਗੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਬਦਲਣਾ ਹੈ। Vedanta ਅਜਿਹੇ ਕਰਜ਼ੇ ਵਾਪਸ ਕਰਨਾ ਚਾਹੁੰਦੀ ਹੈ ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਵੇਂ ਬਾਂਡਾਂ ਨਾਲੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਰਾਂ ਲਾਗੂ ਹਨ। ਖਾਸ ਤੌਰ 'ਤੇ, ਇਹ ਪੈਸਾ ਪੁਰਾਣੇ ਨੋਟਸ (Notes) ਨੂੰ ਵਾਪਸ ਖਰੀਦਣ ਲਈ ਵਰਤਿਆ ਜਾਵੇਗਾ ਜਿਨ੍ਹਾਂ 'ਤੇ ਲਗਭਗ 9% ਤੋਂ 11% ਤੋਂ ਵੱਧ ਵਿਆਜ ਦਰਾਂ ਸਨ। ਇਸ ਮਹਿੰਗੇ ਕਰਜ਼ੇ ਨੂੰ 7.00% ਤੋਂ 7.75% ਦੇ ਨਵੇਂ ਬਾਂਡਾਂ ਨਾਲ ਬਦਲ ਕੇ, ਕੰਪਨੀ ਆਪਣੇ ਸਾਲਾਨਾ ਵਿਆਜ ਖਰਚੇ ਨੂੰ ਘਟਾਉਣ ਦਾ ਟੀਚਾ ਰੱਖ ਰਹੀ ਹੈ। ਇਹ ਕਾਰਪੋਰੇਟ ਵਿੱਤ (Corporate Finance) ਵਿੱਚ ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਹੈ ਜਿਸ ਨਾਲ ਕੈਸ਼ ਫਲੋ (Cash Flow) ਮੁਕਤ ਹੁੰਦਾ ਹੈ ਜੋ ਕਿ ਉੱਚ ਵਿਆਜ ਭੁਗਤਾਨਾਂ 'ਤੇ ਖਰਚ ਹੋ ਜਾਂਦਾ।

ਕਰਜ਼ਾ ਪ੍ਰਬੰਧਨ (Debt Management) ਦੇ ਸੰਦਰਭ 'ਚ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇਹ ਕਰਜ਼ੇ ਵਿੱਚ ਕਮੀ ਨਹੀਂ, ਸਗੋਂ ਇਸਦਾ ਇੱਕ ਪੁਨਰਗਠਨ (Restructuring) ਹੈ। ਕੰਪਨੀ ਇੱਕ ਕਰਜ਼ੇ ਦੇ ਬਦਲੇ ਦੂਜਾ ਕਰਜ਼ਾ ਲੈ ਰਹੀ ਹੈ। Vedanta ਆਪਣੇ ਕਰਜ਼ੇ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਦੇ ਪ੍ਰੋਫਾਈਲ (Debt Maturity Profile) ਨੂੰ ਪ੍ਰਬੰਧਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਹੀ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਕਿ ਇੱਕੋ ਸਾਲ ਵਿੱਚ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵੱਡੀਆਂ ਅਦਾਇਗੀਆਂ ਨਾ ਹੋਣ। ਇਹਨਾਂ ਨਵੇਂ ਬਾਂਡਾਂ ਨੂੰ ਜਾਰੀ ਕਰਕੇ, ਕੰਪਨੀ ਆਪਣੀਆਂ ਦੇਣਦਾਰੀਆਂ (Liabilities) ਦੇ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸੇ ਦੀਆਂ ਅਦਾਇਗੀ ਦੀਆਂ ਤਰੀਕਾਂ ਅੱਗੇ ਪਾ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਉਸਨੂੰ ਆਪਣੇ ਕਾਰਜਾਂ ਤੋਂ ਕੈਸ਼ ਕਮਾਉਣ ਲਈ ਵਧੇਰੇ ਸਮਾਂ ਮਿਲ ਰਿਹਾ ਹੈ।

ਜੋਖਮ ਦਾ ਕਾਰਕ (Risk Factor)

ਹਾਲਾਂਕਿ ਵਿਆਜ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣਾ ਇੱਕ ਸਕਾਰਾਤਮਕ ਵਿਕਾਸ ਹੈ, ਕੰਪਨੀ ਅਜੇ ਵੀ ਭਾਰੀ ਕਰਜ਼ੇ (Highly Leveraged) ਹੇਠ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਹ ਨਵੇਂ ਬਾਂਡ ਅਜੇ ਵੀ ਇੱਕ ਲੰਬੀ ਮਿਆਦ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਦਾ ਕਰਨਾ ਪਵੇਗਾ। ਕੰਪਨੀ ਦੀ ਇਨ੍ਹਾਂ ਵਿਆਜ ਭੁਗਤਾਨਾਂ ਅਤੇ ਅੰਤ ਵਿੱਚ ਮੁੱਖ ਅਦਾਇਗੀ (Principal Repayment) ਨੂੰ ਲਗਾਤਾਰ ਪੂਰਾ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਕਾਫੀ ਹੱਦ ਤੱਕ ਇਸਦੇ ਕਾਰਜਕਾਰੀ ਪ੍ਰਦਰਸ਼ਨ (Operational Performance) ਅਤੇ ਜ਼ਿੰਕ, ਅਲਮੀਨੀਅਮ ਅਤੇ ਤਾਂਬੇ ਵਰਗੀਆਂ ਕਮੋਡਿਟੀਜ਼ (Commodities) ਦੀਆਂ ਕੀਮਤਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਕਮੋਡਿਟੀ ਦੀਆਂ ਕੀਮਤਾਂ ਡਿੱਗਦੀਆਂ ਹਨ ਜਾਂ ਕਾਰਜਕਾਰੀ ਲਾਗਤਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਕੰਪਨੀ ਦੇ ਕੈਸ਼ ਫਲੋ 'ਤੇ ਦਬਾਅ ਵੱਧ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਕਰਜ਼ੇ ਦੀ ਵਿਆਜ ਦਰ ਘੱਟ ਹੋਵੇ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਗੱਲ ਇਹ ਹੈ ਕਿ ਕੰਪਨੀ ਆਪਣੀ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ (Operational Efficiency) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਅਤੇ ਨਵੇਂ ਵਿਆਜ ਦੇਣਦਾਰੀਆਂ (Interest Obligations) ਅਤੇ ਬਾਕੀ ਬਚੇ ਕਰਜ਼ੇ ਦੀਆਂ ਅਦਾਇਗੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਕੈਸ਼ ਪੈਦਾ ਕਰਨ ਵਿੱਚ ਕਿੰਨੀ ਸਫਲ ਰਹਿੰਦੀ ਹੈ। ਭਵਿੱਖ ਦੀਆਂ ਫਾਈਲਿੰਗਾਂ ਵਿੱਚ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਬਾਂਡ ਬਾਈਬੈਕ ਪ੍ਰੋਗਰਾਮ (Bond Buyback Program) ਦੀ ਸਫਲਤਾ ਅਤੇ ਕੰਪਨੀ ਦੇ ਸਮੁੱਚੇ ਵਿਆਜ ਕਵਰੇਜ ਅਨੁਪਾਤ (Interest Coverage Ratio) 'ਤੇ ਇਹਨਾਂ ਬਦਲਾਵਾਂ ਦੇ ਪ੍ਰਭਾਵ ਬਾਰੇ ਅਪਡੇਟ ਮਿਲਣਗੇ। ਨਿਵੇਸ਼ਕ ਮੈਨੇਜਮੈਂਟ (Management) ਦੀ ਟਿੱਪਣੀ ਵੀ ਦੇਖਣਗੇ ਕਿ ਇਹ ਘੱਟ ਉਧਾਰ ਲੈਣ ਦੀਆਂ ਲਾਗਤਾਂ ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਾਂ ਵਿੱਚ ਵਿੱਤੀ ਸਥਿਰਤਾ (Financial Stability) ਨੂੰ ਕਿਵੇਂ ਸੁਧਾਰਦੀਆਂ ਹਨ।