Union Bank of India ਨੇ ਜੂਨ ਤਿਮਾਹੀ ਲਈ ਆਪਣੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ (Net Profit) ਵਿੱਚ **29.5%** ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ। ਇਹ ਵਾਧਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਇਨਕਮ (Net Interest Income) ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਐਸੇਟ ਕੁਆਲਿਟੀ (Asset Quality) ਵਿੱਚ ਸੁਧਾਰ ਕਾਰਨ ਹੋਇਆ ਹੈ। ਬੈਂਕ ਦੇ ਗਰੌਸ NPA (Gross NPA) ਰੇਟੋ ਵਿੱਚ ਵੀ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜੋ ਕਿ **2.65%** 'ਤੇ ਪਹੁੰਚ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਬੈਂਕ ਦੀ ਮਜ਼ਬੂਤ ਹੋ ਰਹੀ ਬੈਲੈਂਸ ਸ਼ੀਟ ਦਾ ਸੰਕੇਤ ਹੈ।

Q1 2026 ਦੇ ਸ਼ਾਨਦਾਰ ਨਤੀਜੇ

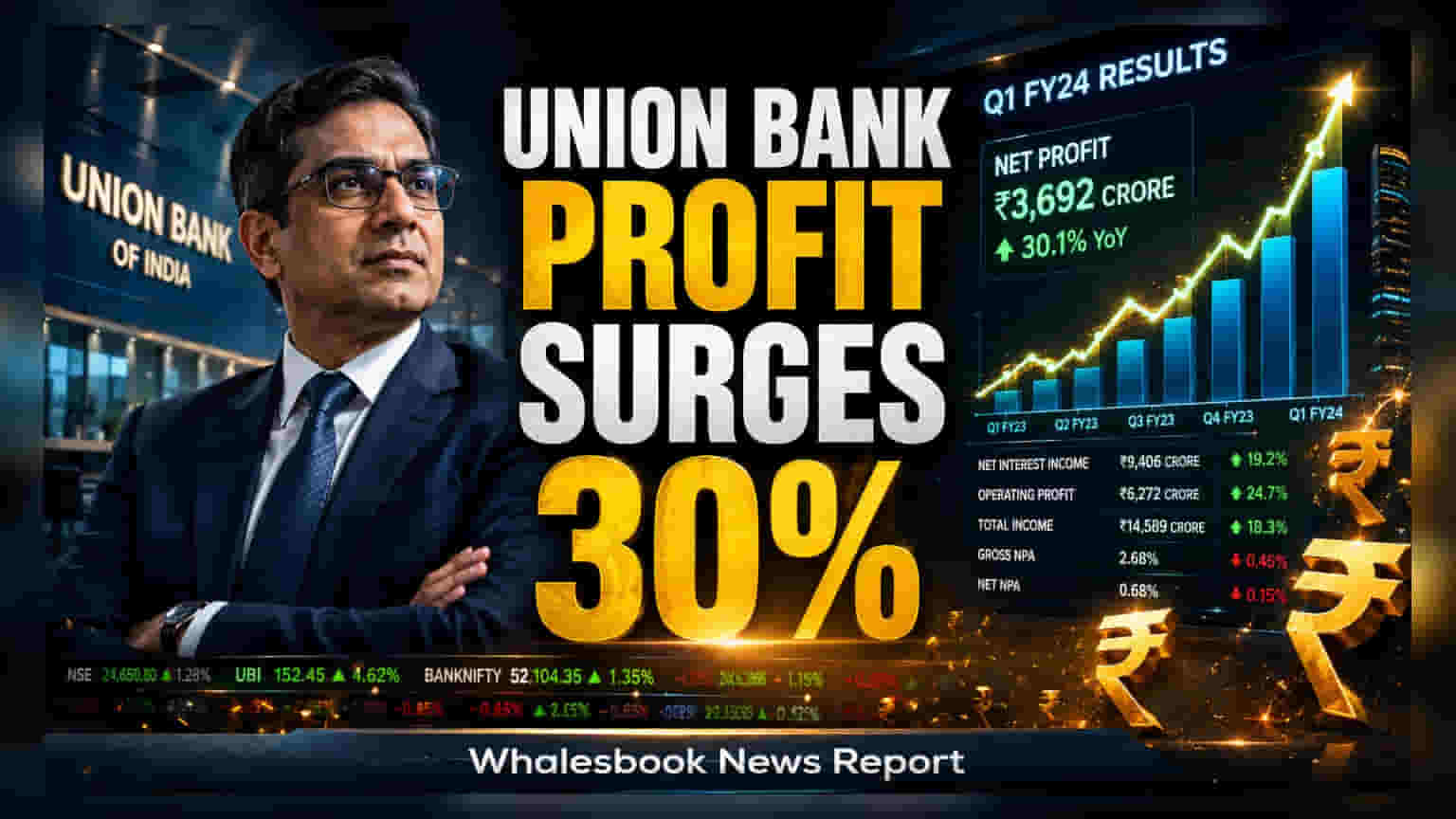

Union Bank of India ਨੇ ਜੂਨ 2026 ਨੂੰ ਖਤਮ ਹੋਈ ਤਿਮਾਹੀ ਲਈ ₹5,332 ਕਰੋੜ ਦਾ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਰਿਪੋਰਟ ਕੀਤਾ ਹੈ। ਇਹ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ ਮੁਕਾਬਲੇ 29.5% ਦਾ ਜ਼ਿਕਰਯੋਗ ਵਾਧਾ ਹੈ। ਇਸ ਸ਼ਾਨਦਾਰ ਪ੍ਰਦਰਸ਼ਨ ਦਾ ਮੁੱਖ ਕਾਰਨ ਨੈੱਟ ਇੰਟਰੈਸਟ ਇਨਕਮ (Net Interest Income) ਵਿੱਚ 10.1% ਦਾ ਵਾਧਾ ਹੈ, ਜੋ ਕਿ ₹10,037 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਨੇ ਆਪਣੇ ਲੋਨ ਬੁੱਕ (Loan Book) ਵਿੱਚ ਵੀ ਲਗਾਤਾਰ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਗਲੋਬਲ ਐਡਵਾਂਸ (Global Advances) 12.5% ਵੱਧ ਕੇ ₹10.96 ਲੱਖ ਕਰੋੜ 'ਤੇ ਪਹੁੰਚ ਗਏ ਹਨ।

ਐਸੇਟ ਕੁਆਲਿਟੀ ਅਤੇ ਮਾਰਜਿਨ ਵਿੱਚ ਸੁਧਾਰ

ਬੈਂਕ ਨੇ ਆਪਣੀ ਐਸੇਟ ਕੁਆਲਿਟੀ (Asset Quality) ਨੂੰ ਸੰਭਾਲਣ ਵਿੱਚ ਕਾਫੀ ਤਰੱਕੀ ਦਿਖਾਈ ਹੈ, ਜੋ ਕਿ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਹੈ। ਗਰੌਸ ਨੌਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟ (Gross NPA) ਰੇਸ਼ੋ, ਜੋ ਕਿ ਕੁੱਲ ਲੋਨ ਦਾ ਉਹ ਹਿੱਸਾ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਬਕਾਇਆ ਹਨ, ਪਿਛਲੇ ਸਾਲ ਦੇ 3.52% ਦੇ ਮੁਕਾਬਲੇ ਸੁਧਰ ਕੇ 2.65% 'ਤੇ ਆ ਗਈ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਨੈੱਟ NPA ਰੇਸ਼ੋ (Net NPA Ratio) ਘੱਟ ਕੇ 0.47% ਹੋ ਗਈ ਹੈ। ਬੈਂਕ ਨੇ 95.05% ਦਾ ਉੱਚ ਪ੍ਰੋਵੀਜ਼ਨ ਕਵਰੇਜ ਰੇਸ਼ੋ (Provision Coverage Ratio) ਵੀ ਰਿਪੋਰਟ ਕੀਤਾ ਹੈ, ਜੋ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਸੰਭਾਵੀ ਖਰਾਬ ਲੋਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਇਸ ਨੇ ਕਾਫੀ ਫੰਡ ਰੱਖੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (Net Interest Margin), ਜੋ ਕਿ ਵਿਆਜ ਕਮਾਉਣ ਵਾਲੀ ਸੰਪਤੀਆਂ 'ਤੇ ਮੁਨਾਫੇ ਦਾ ਮਾਪ ਹੈ, ਥੋੜ੍ਹਾ ਸੁਧਰ ਕੇ 2.80% ਹੋ ਗਿਆ ਹੈ।

ਆਮਦਨ ਦੇ ਸਰੋਤ ਅਤੇ ਪੂੰਜੀ ਦੀ ਸਥਿਤੀ

ਬੈਂਕ ਦੀ ਕੁੱਲ ਆਮਦਨ ਵਿੱਚ ਨਾਨ-ਇੰਟਰੈਸਟ ਇਨਕਮ (Non-Interest Income), ਜਿਸ ਵਿੱਚ ਫੀ-ਬੇਸਡ ਕਮਾਈ ਸ਼ਾਮਲ ਹੈ, ਦਾ ਯੋਗਦਾਨ ₹4,603 ਕਰੋੜ ਰਿਹਾ। ਇਸ ਵਿੱਚ ਇੱਕ ਖਾਸ ਗੱਲ ਇਹ ਰਹੀ ਕਿ ਫੀ ਇਨਕਮ (Fee Income) ਵਿੱਚ 45% ਦਾ ਵਾਧਾ ਹੋਇਆ, ਜੋ ਕਿ ₹3,215 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈ। ਇਸ ਨਾਲ ਬੈਂਕ ਨੂੰ ਟ੍ਰੇਜ਼ਰੀ ਇਨਕਮ (Treasury Income) ਵਿੱਚ ਗਿਰਾਵਟ ਦੇ ਬਾਵਜੂਦ ਕੁੱਲ ਆਮਦਨ ਵਾਧਾ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਮਿਲੀ। ਡਿਪੋਜ਼ਿਟ (Deposit) ਪੱਖ 'ਤੇ, ਬੈਂਕ ਨੇ ਗਲੋਬਲ ਡਿਪੋਜ਼ਿਟ ਵਿੱਚ 3.5% ਦਾ ਵਾਧਾ ਦੇਖਿਆ, ਜੋ ਕਿ ₹12.83 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ। ਘਰੇਲੂ CASA ਰੇਸ਼ੋ (Domestic CASA Ratio) - ਜੋ ਕਿ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਬੱਚਤ ਅਤੇ ਕਰੰਟ ਅਕਾਊਂਟ ਡਿਪੋਜ਼ਿਟ ਦਾ ਅਨੁਪਾਤ ਹੈ - 35.1% 'ਤੇ ਪਹੁੰਚ ਗਿਆ। ਇੱਕ ਉੱਚ CASA ਰੇਸ਼ੋ ਆਮ ਤੌਰ 'ਤੇ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ ਫੰਡ ਦੀ ਲਾਗਤ ਨੂੰ ਵਧੇਰੇ ਕੁਸ਼ਲਤਾ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਬੈਂਕ ਦਾ ਕੈਪੀਟਲ ਐਡੀਕੁਏਸੀ ਰੇਸ਼ੋ (Capital Adequacy Ratio), ਜੋ ਕਿ ਜੋਖਮਾਂ ਦਾ ਸਮਰਥਨ ਕਰਨ ਅਤੇ ਨੁਕਸਾਨ ਨੂੰ ਸੋਖਣ ਲਈ ਉਪਲਬਧ ਪੂੰਜੀ ਨੂੰ ਮਾਪਦਾ ਹੈ, 18.46% ਰਿਹਾ। ਹੋਰ ਮੁਨਾਫੇ ਵਾਲੇ ਮੈਟ੍ਰਿਕਸ (Profitability Metrics), ਜਿਸ ਵਿੱਚ ਰਿਟਰਨ ਆਨ ਐਸੇਟਸ (Return on Assets) 1.36% ਅਤੇ ਰਿਟਰਨ ਆਨ ਇਕੁਇਟੀ (Return on Equity) 17.23% ਸ਼ਾਮਲ ਹਨ, ਬੈਂਕ ਦੀ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ ਵਿੱਚ ਸੁਧਾਰ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ। ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਬੁੱਕ ਵੈਲਿਊ (Book Value per Share) ਵੀ ਵੱਧ ਕੇ ₹162.15 ਹੋ ਗਈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਨਜ਼ਰ ਰੱਖਣ ਯੋਗ ਗੱਲਾਂ

ਹਾਲਾਂਕਿ ਹਾਲੀਆ ਨਤੀਜੇ ਮੁਨਾਫੇਬਾਜ਼ੀ ਅਤੇ ਐਸੇਟ ਕੁਆਲਿਟੀ ਵਿੱਚ ਇੱਕ ਸਕਾਰਾਤਮਕ ਰੁਝਾਨ ਦਰਸਾਉਂਦੇ ਹਨ, ਨਿਵੇਸ਼ਕ ਬਦਲਦੇ ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਮਾਰਜਿਨ ਦੇ ਪੱਧਰ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਬੈਂਕ ਦੀ ਯੋਗਤਾ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ। ਦੇਖਣ ਵਾਲੇ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਖੇਤਰਾਂ ਵਿੱਚ ਫੀ ਇਨਕਮ ਵਾਧੇ ਦੀ ਇਕਸਾਰਤਾ ਅਤੇ ਬੈਂਕ ਦੀ ਕ੍ਰੈਡਿਟ ਲਾਗਤ (Credit Cost) ਨੂੰ ਘੱਟ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਸ਼ਾਮਲ ਹੈ, ਜਦੋਂ ਕਿ ਇਹ ਆਪਣੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਦਾ ਵਿਸਥਾਰ ਕਰਦਾ ਹੈ। ਤਿਮਾਹੀ ਲੋਨ ਵਾਧੇ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਮੋਬਲਾਈਜ਼ੇਸ਼ਨ ਦੀ ਸਥਿਰਤਾ 'ਤੇ ਅਗਲੀ ਅਪਡੇਟ ਬੈਂਕ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਟ੍ਰੈਜੈਕਟਰੀ ਨੂੰ ਸਮਝਣ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਹੋਣਗੇ।