ਬੈਂਕ ਸਾਈਬਰ ਕ੍ਰਾਈਮ 'ਤੇ ਸ਼ਿਕੰਜਾ ਕੱਸਣ ਲਈ UPI ਖਾਤਿਆਂ ਨੂੰ ਬੰਦ ਕਰ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਅਣਜਾਣੇ ਵਿੱਚ ਚੋਰੀ ਦੇ ਪੈਸੇ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਆਮ ਉਪਭੋਗਤਾਵਾਂ 'ਤੇ ਵੀ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ। ਇਹਨਾਂ ਬਲਾਕਾਂ ਦੇ ਕਾਰਨਾਂ ਨੂੰ ਸਮਝਣਾ ਅਤੇ ਲੈਣ-ਦੇਣ ਦੇ ਰਿਕਾਰਡ ਸਾਫ਼ ਰੱਖਣਾ ਖਾਤੇ ਨੂੰ ਮੁੜ ਸ਼ੁਰੂ ਕਰਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

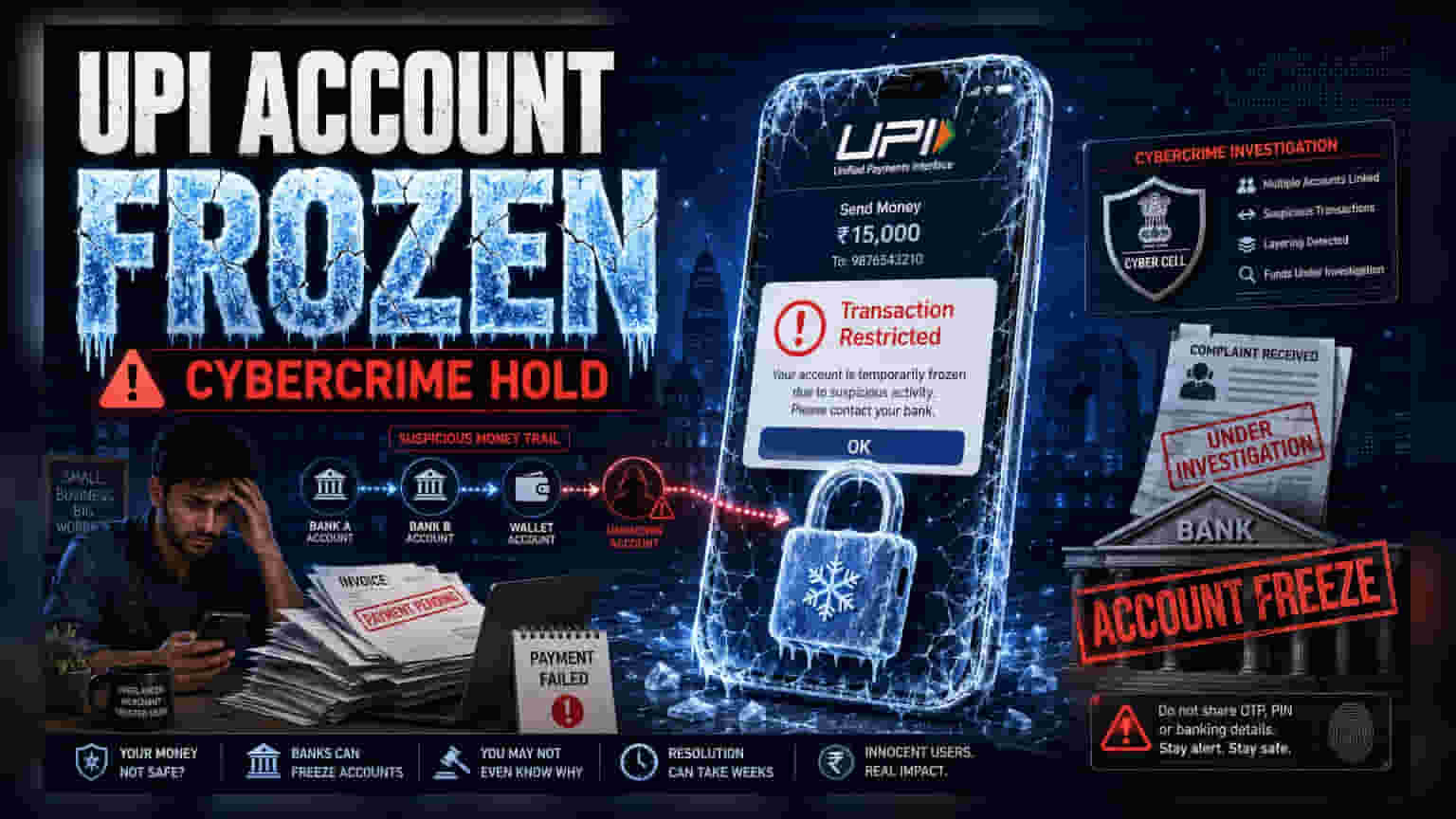

ਕੀ ਹੋ ਰਿਹਾ ਹੈ?

ਯੂਨੀਫਾਈਡ ਪੇਮੈਂਟਸ ਇੰਟਰਫੇਸ (UPI) ਸੇਵਾਵਾਂ ਦੇ ਬਹੁਤ ਸਾਰੇ ਉਪਭੋਗਤਾ ਅਚਾਨਕ ਆਪਣੇ ਖਾਤੇ ਫ੍ਰੀਜ਼ ਹੋਣ ਦੀ ਰਿਪੋਰਟ ਕਰ ਰਹੇ ਹਨ। ਜਦੋਂ ਗਾਹਕ ਭੁਗਤਾਨ ਕਰਨ ਜਾਂ ਪੈਸੇ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਪਾਬੰਦੀਆਂ ਜਾਂ ਸਾਈਬਰ ਕ੍ਰਾਈਮ-ਸਬੰਧਤ ਰੋਕਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਹ ਸਮੱਸਿਆ ਆਮ ਤੌਰ 'ਤੇ UPI ਐਪ ਵਿੱਚ ਕੋਈ ਤਕਨੀਕੀ ਖਰਾਬੀ ਨਹੀਂ ਹੈ, ਸਗੋਂ ਇਹ ਕਾਨੂੰਨ ਲਾਗੂ ਕਰਨ ਵਾਲੀਆਂ ਏਜੰਸੀਆਂ ਜਾਂ ਸਾਈਬਰ ਕ੍ਰਾਈਮ ਸੈੱਲਾਂ ਦੇ ਨਿਰਦੇਸ਼ਾਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਕਾਰਨ ਬੈਂਕਾਂ ਦਾ ਨਤੀਜਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਰੈਗੂਲੇਟਰ ਅਤੇ ਬੈਂਕ ਗੈਰ-ਕਾਨੂੰਨੀ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਟਰੇਸ ਕਰਨ ਅਤੇ ਰੋਕਣ ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਤੇਜ਼ ਕਰ ਰਹੇ ਹਨ, ਧੋਖਾਧੜੀ ਦੀ ਸੂਚਨਾ ਨਾਲ ਜੁੜੇ 'ਟਰਾਂਜੈਕਸ਼ਨ ਚੇਨ' ਦਾ ਹਿੱਸਾ ਬਣੇ ਖਾਤਿਆਂ ਨੂੰ ਫੰਡ ਦੀ ਹੋਰ ਹਿਲਜੁਲ ਨੂੰ ਰੋਕਣ ਲਈ ਅਕਸਰ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ।

'ਮਨੀ ਟ੍ਰੇਲ' ਦਾ ਅਸਰ

ਇਹ ਸਮਝਣ ਲਈ ਕਿ ਇੱਕ ਨਿਰਦੋਸ਼ ਖਾਤਾ ਕਿਉਂ ਫ੍ਰੀਜ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਸਾਨੂੰ ਇਹ ਦੇਖਣਾ ਹੋਵੇਗਾ ਕਿ ਡਿਜੀਟਲ ਧੋਖਾਧੜੀ ਦੀ ਜਾਂਚ ਕਿਵੇਂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਜਦੋਂ ਕੋਈ ਪੀੜਤ ਸਾਈਬਰ ਕ੍ਰਾਈਮ ਦੀ ਰਿਪੋਰਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਅਧਿਕਾਰੀ ਚੋਰੀ ਹੋਏ ਪੈਸਿਆਂ ਦਾ ਪਤਾ ਲਗਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਉਹ ਪੈਸਾ ਕਈ ਖਾਤਿਆਂ ਵਿੱਚੋਂ ਲੰਘਦਾ ਹੈ, ਤਾਂ ਕਾਨੂੰਨ ਲਾਗੂ ਕਰਨ ਵਾਲੀ ਏਜੰਸੀ ਉਸ ਖਾਸ ਟ੍ਰੇਲ ਵਿੱਚ ਸ਼ਾਮਲ ਸਾਰੇ ਖਾਤਿਆਂ 'ਤੇ 'ਲਿਨ' (lien) ਜਾਂ ਫ੍ਰੀਜ਼ ਆਰਡਰ ਜਾਰੀ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਨਾਲ ਅਣਜਾਣੇ ਵਿੱਚ ਛੋਟੇ ਕਾਰੋਬਾਰੀ ਮਾਲਕ, ਫ੍ਰੀਲਾਂਸਰ, ਜਾਂ ਵਿਅਕਤੀ ਫਸ ਸਕਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੇ ਅਜਿਹੇ ਵਿਅਕਤੀ ਤੋਂ ਭੁਗਤਾਨ ਪ੍ਰਾਪਤ ਕੀਤਾ ਸੀ ਜੋ, ਉਹਨਾਂ ਦੀ ਜਾਣਕਾਰੀ ਤੋਂ ਬਿਨਾਂ, ਚੋਰੀ ਕੀਤੇ ਫੰਡਾਂ ਦੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਸੀ। ਬੈਂਕ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਇਹਨਾਂ ਜਾਂਚ ਨਿਰਦੇਸ਼ਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ ਲਈ ਮਜਬੂਰ ਹੈ, ਜਿਸ ਕਾਰਨ ਖਾਤਾ ਧਾਰਕ ਨੂੰ ਬਿਨਾਂ ਕਿਸੇ ਪੂਰਵ ਸੂਚਨਾ ਦੇ ਖਾਤਾ ਫ੍ਰੀਜ਼ ਹੋ ਜਾਂਦਾ ਹੈ।

ਨਿਰਦੋਸ਼ ਉਪਭੋਗਤਾ ਕਿਵੇਂ ਫਸਦੇ ਹਨ?

ਹਾਲਾਂਕਿ ਟੀਚਾ ਅਪਰਾਧੀਆਂ ਨੂੰ ਰੋਕਣਾ ਹੈ, ਇਹਨਾਂ ਐਂਟੀ-ਫਰਾਡ ਸਿਸਟਮਾਂ ਦੀ ਆਟੋਮੇਟਿਡ ਪ੍ਰਕਿਰਤੀ ਇੱਕ ਵਿਆਪਕ ਜਾਲ ਸੁੱਟ ਸਕਦੀ ਹੈ। ਉੱਚ ਟਰਾਂਜੈਕਸ਼ਨ ਵਾਲੀਅਮ, ਅਸਾਧਾਰਨ ਭੁਗਤਾਨ ਪੈਟਰਨ, ਜਾਂ ਕਈ ਅਣਜਾਣੇ ਸਰੋਤਾਂ ਤੋਂ ਪੈਸਾ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਖਾਤਿਆਂ ਨੂੰ ਫਲੈਗ ਕੀਤੇ ਜਾਣ ਦੀ ਜ਼ਿਆਦਾ ਸੰਭਾਵਨਾ ਹੁੰਦੀ ਹੈ। ਇੱਕ ਫ੍ਰੀਲਾਂਸਰ ਜਾਂ ਛੋਟੇ ਵਪਾਰੀ ਲਈ, ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹਨਾਂ ਦੀ ਵਰਕਿੰਗ ਕੈਪੀਟਲ ਅਚਾਨਕ ਲਾਕ ਹੋ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਾਰਜਾਂ ਵਿੱਚ ਕਾਫ਼ੀ ਪਰੇਸ਼ਾਨੀ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਸਿਸਟਮ ਸੰਭਾਵੀ ਗੈਰ-ਕਾਨੂੰਨੀ ਫੰਡਾਂ ਨੂੰ ਰੋਕਣ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਰਦੋਸ਼ ਉਪਭੋਗਤਾਵਾਂ ਦੀ ਪੁਸ਼ਟੀ ਅਕਸਰ ਖਾਤਾ ਬੰਦ ਹੋਣ ਤੋਂ ਬਾਅਦ ਹੀ ਹੁੰਦੀ ਹੈ।

ਸਮੱਸਿਆ ਦਾ ਹੱਲ

ਜੇਕਰ ਕੋਈ ਖਾਤਾ ਫ੍ਰੀਜ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪਹਿਲਾ ਕਦਮ ਤੁਰੰਤ ਬੈਂਕ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਹੈ ਤਾਂ ਜੋ ਪਾਬੰਦੀ ਦੀ ਖਾਸ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਸਮਝਿਆ ਜਾ ਸਕੇ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਪੁੱਛਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਫ੍ਰੀਜ਼ ਇੱਕ ਅੰਦਰੂਣੀ ਸੁਰੱਖਿਆ ਉਪਾਅ ਹੈ ਜਾਂ ਕਾਨੂੰਨ ਲਾਗੂ ਕਰਨ ਵਾਲੀ ਏਜੰਸੀ ਦਾ ਨਿਰਦੇਸ਼ ਹੈ। ਜੇਕਰ ਇਹ ਸਾਈਬਰ ਕ੍ਰਾਈਮ ਜਾਂਚ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਤਾਂ ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਸ਼ਿਕਾਇਤ ਰੈਫਰੈਂਸ ਨੰਬਰ, ਜਾਂਚ ਅਥਾਰਟੀ ਦਾ ਨਾਮ, ਜਾਂ ਵਿਸ਼ੇਸ਼ ਸਾਈਬਰ ਸੈੱਲ ਸੰਪਰਕ ਜਾਣਕਾਰੀ ਵਰਗੇ ਵੇਰਵੇ ਪ੍ਰਦਾਨ ਕਰੇਗਾ। ਮਾਮਲੇ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਟਰਾਂਜੈਕਸ਼ਨ ਦੇ ਸਬੂਤ ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਪ੍ਰਦਾਨ ਕੀਤੀਆਂ ਸੇਵਾਵਾਂ ਦੇ ਇਨਵੌਇਸ, ਖਰੀਦ ਆਰਡਰ, ਜਾਂ ਭੁਗਤਾਨ ਰਸੀਦਾਂ, ਸਬੰਧਤ ਜਾਂਚ ਸੰਸਥਾ ਨੂੰ ਇਹ ਸਾਬਤ ਕਰਨ ਲਈ ਕਿ ਫੰਡ ਜਾਇਜ਼ ਤੌਰ 'ਤੇ ਪ੍ਰਾਪਤ ਕੀਤੇ ਗਏ ਸਨ।

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਇਹ ਰੁਝਾਨ ਭਾਰਤ ਦੇ ਵਿਸ਼ਾਲ ਡਿਜੀਟਲ ਭੁਗਤਾਨ ਈਕੋਸਿਸਟਮ ਦੇ ਆਲੇ-ਦੁਆਲੇ ਸਖ਼ਤ ਹੋ ਰਹੇ ਰੈਗੂਲੇਟਰੀ ਮਾਹੌਲ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ UPI ਨੇ ਸੁਵਿਧਾ ਵਿੱਚ ਕ੍ਰਾਂਤੀ ਲਿਆ ਦਿੱਤੀ ਹੈ, ਡਿਜੀਟਲ ਲੈਣ-ਦੇਣ ਨਾਲ ਜੁੜੇ ਕਾਰਜਕਾਰੀ ਜੋਖਮ ਵਧ ਰਹੇ ਹਨ ਕਿਉਂਕਿ ਧੋਖਾਧੜੀ ਦੀ ਰੋਕਥਾਮ ਹੋਰ ਵਧੇਰੇ ਹਮਲਾਵਰ ਬਣ ਰਹੀ ਹੈ। ਉਪਭੋਗਤਾਵਾਂ ਲਈ, ਸਾਰੇ ਆਉਣ ਵਾਲੇ ਭੁਗਤਾਨਾਂ ਦੇ ਵਿਸਤ੍ਰਿਤ ਡਿਜੀਟਲ ਰਿਕਾਰਡ ਰੱਖਣਾ ਹੁਣ ਇੱਕ ਵਿਕਲਪਿਕ ਆਦਤ ਦੀ ਬਜਾਏ ਇੱਕ ਬੁਨਿਆਦੀ ਲੋੜ ਬਣ ਗਿਆ ਹੈ। ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਲਈ, ਬੈਂਕਾਂ ਦੁਆਰਾ ਸਾਈਬਰ-ਸੁਰੱਖਿਆ ਅਤੇ ਪਾਲਣਾ 'ਤੇ ਇਹ ਵਧਿਆ ਹੋਇਆ ਫੋਕਸ ਇੱਕ ਵਧੇਰੇ ਸਖ਼ਤੀ ਨਾਲ ਨਿਗਰਾਨੀ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਭੁਗਤਾਨ ਲੈਂਡਸਕੇਪ ਵੱਲ ਇੱਕ ਤਬਦੀਲੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਿੱਥੇ ਕਾਰਜਕਾਰੀ ਪਾਲਣਾ ਦੀ ਲਾਗਤ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਅਤੇ ਅੰਤਮ-ਉਪਭੋਗਤਾਵਾਂ ਦੋਵਾਂ ਲਈ ਵਧ ਰਹੀ ਹੈ।