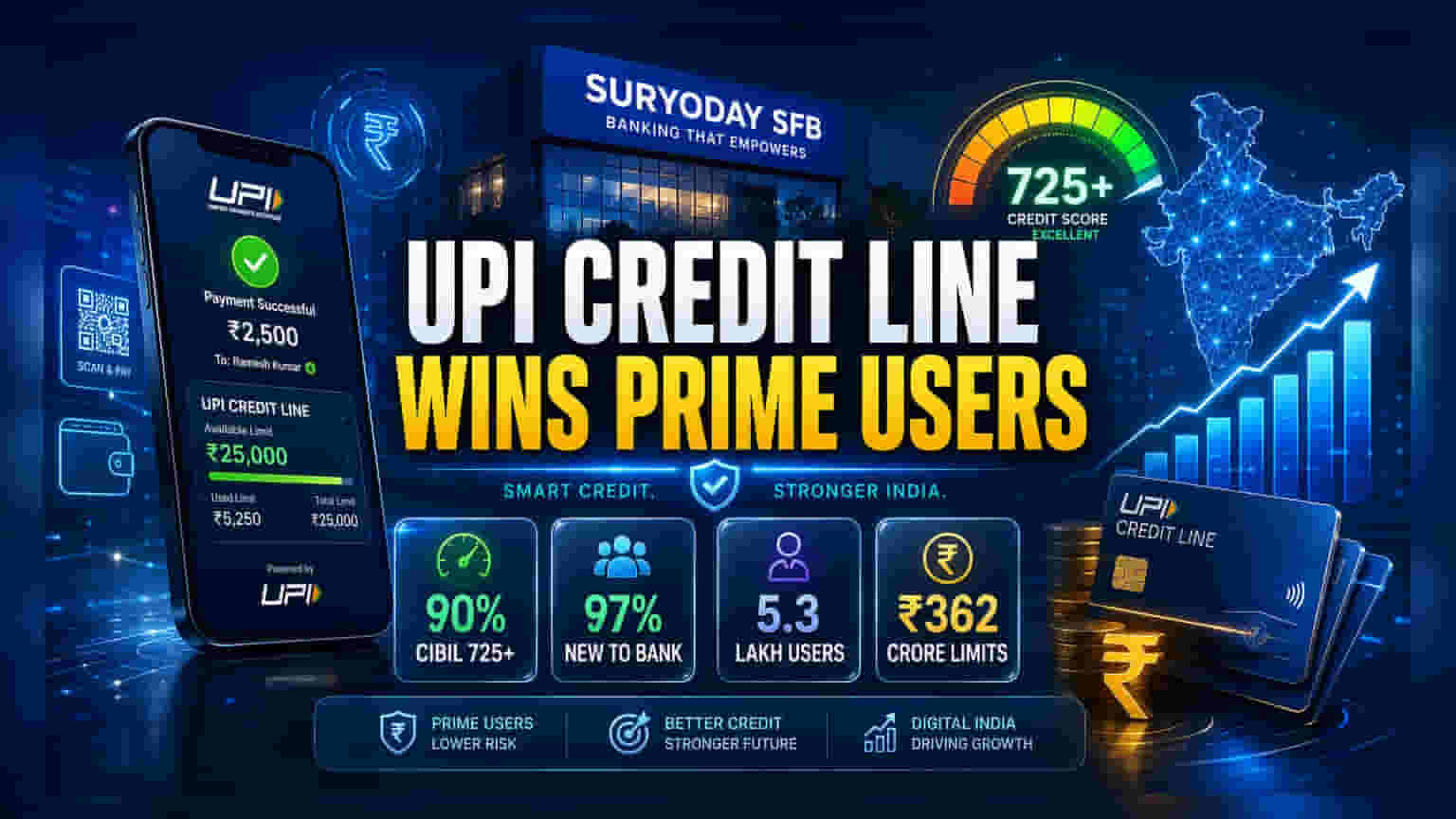

Suryoday Small Finance Bank ਦੇ ਨਵੇਂ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ 'ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਆਨ UPI' (CLOU) ਦੀ ਵਰਤੋਂ ਕਰਨ ਵਾਲੇ **90%** ਗਾਹਕਾਂ ਦਾ CIBIL ਸਕੋਰ **725** ਤੋਂ ਉੱਪਰ ਹੈ। ਇਸ ਤੋਂ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਚੰਗੇ ਕ੍ਰੈਡਿਟ ਵਾਲੇ ਲੋਕ ਸੁਵਿਧਾ ਲਈ ਇਸ ਸੇਵਾ ਦੀ ਵਰਤੋਂ ਕਰ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਬੈਂਕ ਨੂੰ ਨਵੇਂ ਗਾਹਕ ਮਿਲ ਰਹੇ ਹਨ। ਅਗਸਤ 2025 ਵਿੱਚ ਲਾਂਚ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਬੈਂਕ ਨੇ **₹362 ਕਰੋੜ** ਤੋਂ ਵੱਧ ਦੀਆਂ ਕ੍ਰੈਡਿਟ ਲਾਈਨਾਂ ਮਨਜ਼ੂਰ ਕੀਤੀਆਂ ਹਨ, ਜੋ ਕਿ ਇਸਦੀ ਡਿਜੀਟਲ ਲੈਂਡਿੰਗ ਰਣਨੀਤੀ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਕਦਮ ਹੈ।

ਇਹ ਅੰਕੜੇ ਕੀ ਦੱਸਦੇ ਹਨ?

Suryoday Small Finance Bank ਨੇ ਅਗਸਤ 2025 ਵਿੱਚ ਲਾਂਚ ਕੀਤੇ ਆਪਣੇ 'ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਆਨ UPI' (CLOU) ਉਤਪਾਦ ਬਾਰੇ ਅਹਿਮ ਜਾਣਕਾਰੀ ਸਾਂਝੀ ਕੀਤੀ ਹੈ। ਇਹ ਅੰਕੜੇ ਇਸ ਧਾਰਨਾ ਨੂੰ ਚੁਣੌਤੀ ਦਿੰਦੇ ਹਨ ਕਿ ਡਿਜੀਟਲ ਕ੍ਰੈਡਿਟ ਲਾਈਨਾਂ ਮੁੱਖ ਤੌਰ 'ਤੇ ਸੀਮਤ ਕ੍ਰੈਡਿਟ ਹਿਸਟਰੀ ਵਾਲੇ ਲੋਕਾਂ ਦੁਆਰਾ ਵਰਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਬੈਂਕ ਨੇ ਦੱਸਿਆ ਹੈ ਕਿ ਲਗਭਗ 90% CLOU ਗਾਹਕਾਂ ਦਾ CIBIL ਸਕੋਰ 725 ਤੋਂ ਵੱਧ ਹੈ। ਇਸ ਤੋਂ ਇਹ ਸੰਕੇਤ ਮਿਲਦਾ ਹੈ ਕਿ ਇਹ ਉਤਪਾਦ ਮੁੱਖ ਤੌਰ 'ਤੇ 'ਪ੍ਰਾਈਮ' ਬੋਰੋਅਰਜ਼—ਜਿਨ੍ਹਾਂ ਦੀ ਕ੍ਰੈਡਿਟ ਪ੍ਰੋਫਾਈਲ ਸਥਿਰ ਹੁੰਦੀ ਹੈ—ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ ਰੋਜ਼ਾਨਾ ਭੁਗਤਾਨਾਂ ਲਈ ਡਿਜੀਟਲ ਕ੍ਰੈਡਿਟ ਦੀ ਸੁਵਿਧਾ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ।

ਬੈਂਕ ਲਈ ਇਸਦਾ ਕੀ ਮਹੱਤਵ ਹੈ?

ਇੱਕ ਸਮਾਲ ਫਾਈਨੈਂਸ ਬੈਂਕ ਲਈ, ਜੋ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਅਤੇ ਅਰਧ-ਸ਼ਹਿਰੀ ਉਧਾਰ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦਾ ਹੈ, ਪ੍ਰਾਈਮ ਗਾਹਕਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨਾ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਹੈ। ਆਮ ਤੌਰ 'ਤੇ, ਇਹ ਬੈਂਕ ਆਪਣੇ ਮਾਈਕ੍ਰੋ-ਬੋਰੋਅਰਜ਼ 'ਤੇ ਨਿਰਭਰਤਾ ਕਾਰਨ ਵਧੇਰੇ ਜੋਖਮ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਉੱਚ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵਾਲੇ ਗਾਹਕਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਡਿਜੀਟਲ ਉਤਪਾਦਾਂ ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਬੈਂਕ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਲਿਆਉਣ ਅਤੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਨੇ ਦੱਸਿਆ ਹੈ ਕਿ ਇਹਨਾਂ CLOU ਉਪਭੋਗਤਾਵਾਂ ਵਿੱਚੋਂ 97% ਤੋਂ ਵੱਧ 'ਨਿਊ ਟੂ ਬੈਂਕ' (NTB) ਗਾਹਕ ਹਨ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਆਨ UPI, ਰਵਾਇਤੀ ਬ੍ਰਾਂਚਾਂ ਦੇ ਖਰਚੇ ਤੋਂ ਬਿਨਾਂ ਨਵੇਂ ਗਾਹਕ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਇੱਕ ਪ੍ਰਭਾਵੀ ਡਿਜੀਟਲ ਚੈਨਲ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਇਹ ਰੁਝਾਨ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਸਮੇਂ ਦੇ ਨਾਲ ਬੈਂਕ ਲਈ ਗਾਹਕ ਪ੍ਰਾਪਤੀ ਦੀ ਲਾਗਤ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ।

ਕਾਰਜਕਾਰੀ ਪ੍ਰਗਤੀ

ਲਾਂਚ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਬੈਂਕ ਨੇ ਲਗਭਗ 1.1 ਮਿਲੀਅਨ ਗਾਹਕਾਂ ਨੂੰ ਪ੍ਰੀ-ਕੁਆਲੀਫਾਈ ਕੀਤਾ ਹੈ ਅਤੇ 530,000 ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਕ੍ਰੈਡਿਟ ਲਾਈਨਾਂ ਮਨਜ਼ੂਰ ਕੀਤੀਆਂ ਹਨ। ਕੁੱਲ ਮਨਜ਼ੂਰਸ਼ੁਦਾ ਸੀਮਾਵਾਂ ₹362 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹਨ, ਜਿਸ ਵਿੱਚੋਂ ਗਾਹਕਾਂ ਨੇ ਹੁਣ ਤੱਕ ਲਗਭਗ ₹102 ਕਰੋੜ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ। ਪ੍ਰਤੀ ਉਪਭੋਗਤਾ ਔਸਤ ਡਰਾਅਡਾਊਨ ਰਕਮ ਲਗਭਗ ₹7,000 ਹੈ, ਜੋ ਕਿ ਵੱਡੀਆਂ ਰਕਮਾਂ ਦੇ ਕਰਜ਼ਿਆਂ ਦੀ ਬਜਾਏ ਛੋਟੇ, ਵਾਰ-ਵਾਰ ਭੁਗਤਾਨਾਂ ਲਈ ਉਤਪਾਦ ਦੇ ਡਿਜ਼ਾਈਨ ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੈ। ਉੱਤਰੀ ਅਤੇ ਪੱਛਮੀ ਭਾਰਤ ਵਿੱਚ ਡਿਜੀਟਲ ਭੁਗਤਾਨ ਦੀ ਉੱਚ ਪਹੁੰਚ ਵਾਲੇ ਖੇਤਰਾਂ ਵਿੱਚ ਭੂਗੋਲਿਕ ਅਪਣੱਤ ਸਭ ਤੋਂ ਮਜ਼ਬੂਤ ਹੈ, ਜਿਸ ਵਿੱਚ ਜੈਪੁਰ ਅਤੇ ਦਿੱਲੀ-NCR ਚੋਟੀ ਦੇ ਯੋਗਦਾਨ ਪਾਉਣ ਵਾਲੇ ਸ਼ਹਿਰਾਂ ਵਜੋਂ ਉਭਰੇ ਹਨ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਹਾਲਾਂਕਿ ਅਪਣੱਤ ਦੇ ਮੈਟ੍ਰਿਕਸ ਆਸ਼ਾਵਾਦੀ ਹਨ, ਮਾਲੀਆ ਪ੍ਰੇਰਕ ਵਜੋਂ ਇਸ ਉਤਪਾਦ ਦੀ ਉਪਯੋਗਤਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਬੈਂਕ ਮਾਰਜਿਨ ਅਤੇ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦਾ ਹੈ। ਵਰਤਮਾਨ ਵਿੱਚ, ਕੁੱਲ ਮਨਜ਼ੂਰਸ਼ੁਦਾ ਸੀਮਾ ਦੇ ਮੁਕਾਬਲੇ ਸਮੁੱਚੀ ਵਰਤੋਂ ਦਰ ਲਗਭਗ 28% ਹੈ। ਉੱਚ ਵਰਤੋਂ ਦਰ ਆਮ ਤੌਰ 'ਤੇ ਉਧਾਰ ਦੇਣ ਵਾਲੇ ਲਈ ਵਧੇਰੇ ਵਿਆਜ ਆਮਦਨੀ ਪੈਦਾ ਕਰਦੀ ਹੈ, ਪਰ ਜੇਕਰ ਇਸਨੂੰ ਸਾਵਧਾਨੀ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਨਾ ਕੀਤਾ ਜਾਵੇ ਤਾਂ ਇਹ ਡਿਫਾਲਟ ਦੇ ਜੋਖਮ ਨੂੰ ਵੀ ਵਧਾਉਂਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਇਹ ਡਿਜੀਟਲ ਲੈਂਡਿੰਗ ਸੈਗਮੈਂਟ ਬੈਂਕ ਦੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਯੋਗਦਾਨ ਬਣਦਾ ਹੈ ਜਾਂ ਨਹੀਂ ਅਤੇ ਕੀ ਇਹ ਬੈਂਕ ਦੇ ਰਵਾਇਤੀ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਪੋਰਟਫੋਲੀਓ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਘੱਟ ਬਕਾਇਆ ਦਰਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਦਾ ਹੈ। Paytm ਵਰਗੇ ਡਿਜੀਟਲ ਚੈਨਲਾਂ 'ਤੇ ਨਿਰਭਰਤਾ ਵੀ ਨਿਗਰਾਨੀ ਯੋਗ ਹੈ, ਕਿਉਂਕਿ ਬੈਂਕ ਦੀ ਸਫਲਤਾ ਪਲੇਟਫਾਰਮ ਦੀ ਉੱਚ ਉਪਭੋਗਤਾ ਰੁਝਾਨ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਦੀ ਯੋਗਤਾ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ।