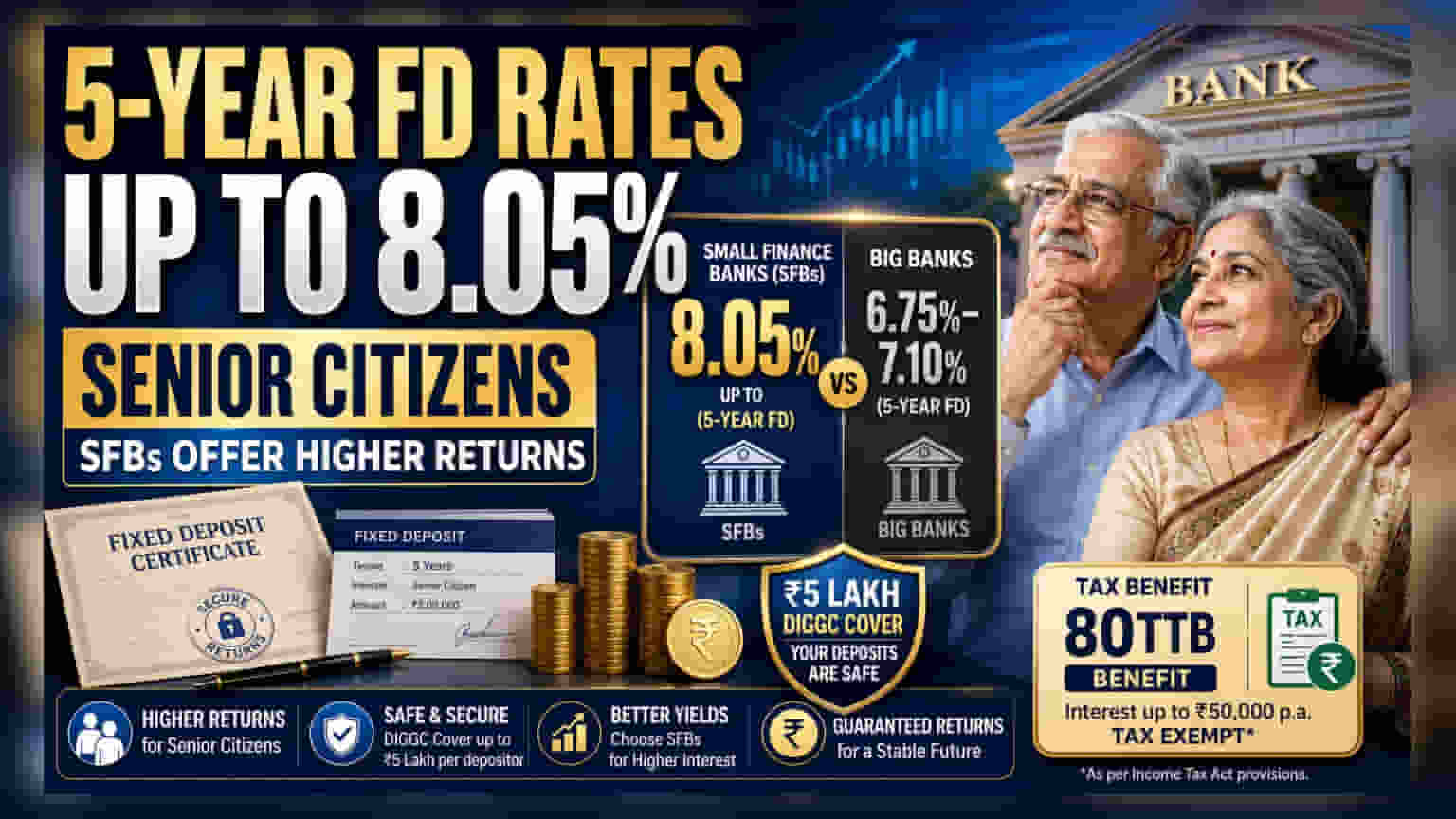

ਹੁਣ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ (Senior Citizen) 5-ਸਾਲਾ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) 'ਤੇ **8.05%** ਤੱਕ ਦਾ ਵਿਆਜ ਹਾਸਲ ਕਰ ਸਕਦੇ ਹਨ। ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕ (SFB) ਇਸ ਸਮੇਂ ਸਭ ਤੋਂ ਵੱਧ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ, ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਾ ਲਾਲਚ ਦੇਖਣ ਤੋਂ ਪਹਿਲਾਂ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਬੈਂਕਾਂ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ **₹5 ਲੱਖ** ਦੀ DICGC ਬੀਮਾ ਸੀਮਾ ਬਾਰੇ ਵੀ ਜਾਗਰੂਕ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ।

5-ਸਾਲਾ FD ਦਾ ਬਾਜ਼ਾਰ

ਜੋ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸਥਿਰ ਆਮਦਨ (Steady Income) ਦੀ ਭਾਲ ਵਿੱਚ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਇਸ ਸਮੇਂ ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕਾਂ (SFBs) ਦੀਆਂ 5-ਸਾਲਾ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FDs) ਸਭ ਤੋਂ ਜ਼ਿਆਦਾ 8.05% ਤੱਕ ਦਾ ਰਿਟਰਨ ਦੇ ਰਹੀਆਂ ਹਨ। ਇਸਦੇ ਉਲਟ, ਸਰਕਾਰੀ ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਵੱਡੇ ਬੈਂਕ ਇਸੇ ਮਿਆਦ ਲਈ ਆਮ ਤੌਰ 'ਤੇ 6.75% ਤੋਂ 7.10% ਤੱਕ ਦੀਆਂ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਰਹੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, ਸੂਰਯੋਦਯ ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕ (Suryoday Small Finance Bank) ਅਤੇ ਜਨ ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕ (Jana Small Finance Bank) ਵਰਗੇ ਬੈਂਕ 8.05% ਦੀ ਦਰ 'ਤੇ FD ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਰਹੇ ਹਨ। ਜਦੋਂ ਕਿ, ਸਟੇਟ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (SBI) ਲਗਭਗ 7.05%, ICICI ਬੈਂਕ 7.10% ਅਤੇ HDFC ਬੈਂਕ 6.90% ਦੀ ਦਰ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਲਈ ਦੇ ਰਹੇ ਹਨ।

ਬੈਂਕਾਂ ਵਿੱਚ ਵਿਆਜ ਦਰਾਂ ਦਾ ਅੰਤਰ ਕਿਉਂ?

ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਇਹ ਅੰਤਰ ਮੁੱਖ ਤੌਰ 'ਤੇ ਇਨ੍ਹਾਂ ਬੈਂਕਾਂ ਦੇ ਕਾਰੋਬਾਰੀ ਮਾਡਲ (Business Models) ਕਾਰਨ ਹੈ। ਵੱਡੇ ਬੈਂਕਾਂ ਕੋਲ ਘੱਟ ਲਾਗਤ ਵਾਲਾ ਵੱਡਾ ਡਿਪਾਜ਼ਿਟ ਬੇਸ (Low-cost Deposit Base) ਹੁੰਦਾ ਹੈ ਅਤੇ ਜਨਤਾ ਦਾ ਜ਼ਿਆਦਾ ਭਰੋਸਾ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਉਹ ਮਾਰਕੀਟ ਦੀਆਂ ਸਭ ਤੋਂ ਉੱਚੀਆਂ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕੀਤੇ ਬਿਨਾਂ ਵੀ ਪੈਸਾ ਆਕਰਸ਼ਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਦੂਜੇ ਪਾਸੇ, ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕਾਂ ਨੂੰ ਡਿਪਾਜ਼ਿਟਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਅਤੇ ਆਪਣੇ ਲੋਨ ਬੁੱਕ (Loan Books) ਨੂੰ ਫੰਡ ਕਰਨ ਲਈ ਅਕਸਰ ਉੱਚੀਆਂ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਅਣ-ਸੇਵਾਯੋਗ ਵਰਗਾਂ (Under-served Segments) 'ਤੇ ਕੇਂਦਰਿਤ ਹੁੰਦੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵੱਡੇ, ਸਥਾਪਿਤ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਛੋਟੀਆਂ, ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਵਧੇਰੇ ਅਸਥਿਰ ਸੰਸਥਾਵਾਂ ਦੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ (Risk Profile) ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਵਾਧੂ ਵਿਆਜ ਨੂੰ ਇੱਕ ਪ੍ਰੀਮੀਅਮ (Premium) ਵਜੋਂ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸੁਰੱਖਿਆ ਅਤੇ DICGC ਸੀਮਾ

ਜਦੋਂ ਉੱਚ ਰਿਟਰਨ ਦੀ ਭਾਲ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਸੁਰੱਖਿਆ (Safety) ਇੱਕ ਮੁੱਖ ਕਾਰਕ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਸਾਰੇ ਬੈਂਕ ਡਿਪਾਜ਼ਿਟ ਡਿਪਾਜ਼ਿਟ ਇੰਸ਼ੋਰੈਂਸ ਅਤੇ ਕ੍ਰੈਡਿਟ ਗਾਰੰਟੀ ਕਾਰਪੋਰੇਸ਼ਨ (DICGC) ਦੁਆਰਾ ਬੀਮਾ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਬੀਮਾ ਪ੍ਰਤੀ ਡਿਪਾਜ਼ਿਟਰ, ਪ੍ਰਤੀ ਬੈਂਕ ਵੱਧ ਤੋਂ ਵੱਧ ₹5 ਲੱਖ ਤੱਕ ਕਵਰ ਕਰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਮੂਲ ਧਨ (Principal) ਅਤੇ ਵਿਆਜ ਦੋਵੇਂ ਸ਼ਾਮਲ ਹਨ। ਜੇ ਕੋਈ ਨਿਵੇਸ਼ਕ ਇੱਕੋ ਸਮਾਲ ਫਾਈਨਾਂਸ ਬੈਂਕ ਵਿੱਚ ਇਸ ₹5 ਲੱਖ ਦੀ ਸੀਮਾ ਤੋਂ ਵੱਧ ਰਕਮ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਵਾਧੂ ਰਕਮ ਸਰਕਾਰ ਦੁਆਰਾ ਗਾਰੰਟੀਸ਼ੁਦਾ ਸੁਰੱਖਿਆ ਦੁਆਰਾ ਕਵਰ ਨਹੀਂ ਹੋਵੇਗੀ। ਵੱਡੀ ਰਕਮ ਵਾਲੇ ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਲਈ, ਇਸ ਵਿਸ਼ੇਸ਼ ਜੋਖਮ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਕਈ ਬੈਂਕਾਂ ਵਿੱਚ ਵਿਭਿੰਨਤਾ (Diversifying) ਲਿਆਉਣਾ ਜਾਂ ਵੱਡੀਆਂ ਸੰਸਥਾਵਾਂ 'ਤੇ ਟਿਕੇ ਰਹਿਣਾ ਇੱਕ ਰਣਨੀਤੀ ਹੋ ਸਕਦੀ ਹੈ।

ਸੀਨੀਅਰਜ਼ ਲਈ ਟੈਕਸ ਸੰਬੰਧੀ ਵਿਚਾਰ

ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਤੋਂ ਵਿਆਜ ਆਮਦਨ ਨਿਵੇਸ਼ਕ ਦੇ ਲਾਗੂ ਆਮਦਨ ਟੈਕਸ ਸਲੈਬ (Income Tax Slab) 'ਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸਯੋਗ (Taxable) ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਆਮਦਨ ਕਰ ਕਾਨੂੰਨ ਦੀ ਧਾਰਾ 80TTB ਦੇ ਤਹਿਤ, ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਬੈਂਕ FD ਤੋਂ ਕਮਾਏ ਵਿਆਜ 'ਤੇ ਇੱਕ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ₹50,000 ਤੱਕ ਦੀ ਕਟੌਤੀ (Deduction) ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਕਟੌਤੀ ਟੈਕਸ ਤੋਂ ਬਾਅਦ ਦੇ ਰਿਟਰਨ (Post-tax Return) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਸਲ ਲਾਭ ਨੂੰ ਸਮਝਣ ਲਈ ਸਿਰਫ਼ ਮੁੱਖ ਵਿਆਜ ਦਰ (Headline Interest Rate) ਨੂੰ ਦੇਖਣ ਦੀ ਬਜਾਏ ਟੈਕਸ ਤੋਂ ਬਾਅਦ ਦੇ ਰਿਟਰਨ ਦੀ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਵਿਆਜ ਦਰ ਤੋਂ ਇਲਾਵਾ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਵਾਪਸੀ (Premature Withdrawal) ਲਈ ਜੁਰਮਾਨਾ ਢਾਂਚੇ (Penalty Structure) ਵੱਲ ਵੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਬੈਂਕ ਜੇਕਰ ਜਮ੍ਹਾਂ ਰਕਮ ਨੂੰ 5-ਸਾਲ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਤੋੜਿਆ ਜਾਂਦਾ ਹੈ ਤਾਂ ਫੀਸ ਵਸੂਲਦੇ ਹਨ, ਜੋ ਰਿਟਰਨ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਆਜ ਦਰ ਚੱਕਰ (Interest Rate Cycle) ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ; ਜੇਕਰ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀਆਂ ਦਰਾਂ ਸਥਿਰ ਰਹਿੰਦੀਆਂ ਹਨ ਜਾਂ ਘਟਦੀਆਂ ਹਨ, ਤਾਂ ਮੌਜੂਦਾ ਪੱਧਰ 'ਤੇ 5-ਸਾਲ ਦੀ ਡਿਪਾਜ਼ਿਟ ਨੂੰ ਲਾਕ ਕਰਨਾ ਲੰਬੇ ਸਮੇਂ ਲਈ ਆਮਦਨ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਇੱਕ ਰਣਨੀਤਕ ਕਦਮ ਹੋ ਸਕਦਾ ਹੈ। ਇਸਦੇ ਉਲਟ, ਜੇਕਰ ਮਹਿੰਗਾਈ ਵਧਦੀ ਹੈ ਅਤੇ ਦਰਾਂ ਚੜ੍ਹਦੀਆਂ ਹਨ, ਤਾਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਲਾਕ ਕੀਤੀਆਂ ਡਿਪਾਜ਼ਿਟਾਂ ਅੰਤ ਵਿੱਚ ਨਵੇਂ ਮਾਰਕੀਟ ਆਫਰਾਂ ਤੋਂ ਘੱਟ ਰਿਟਰਨ ਦੇ ਸਕਦੀਆਂ ਹਨ।