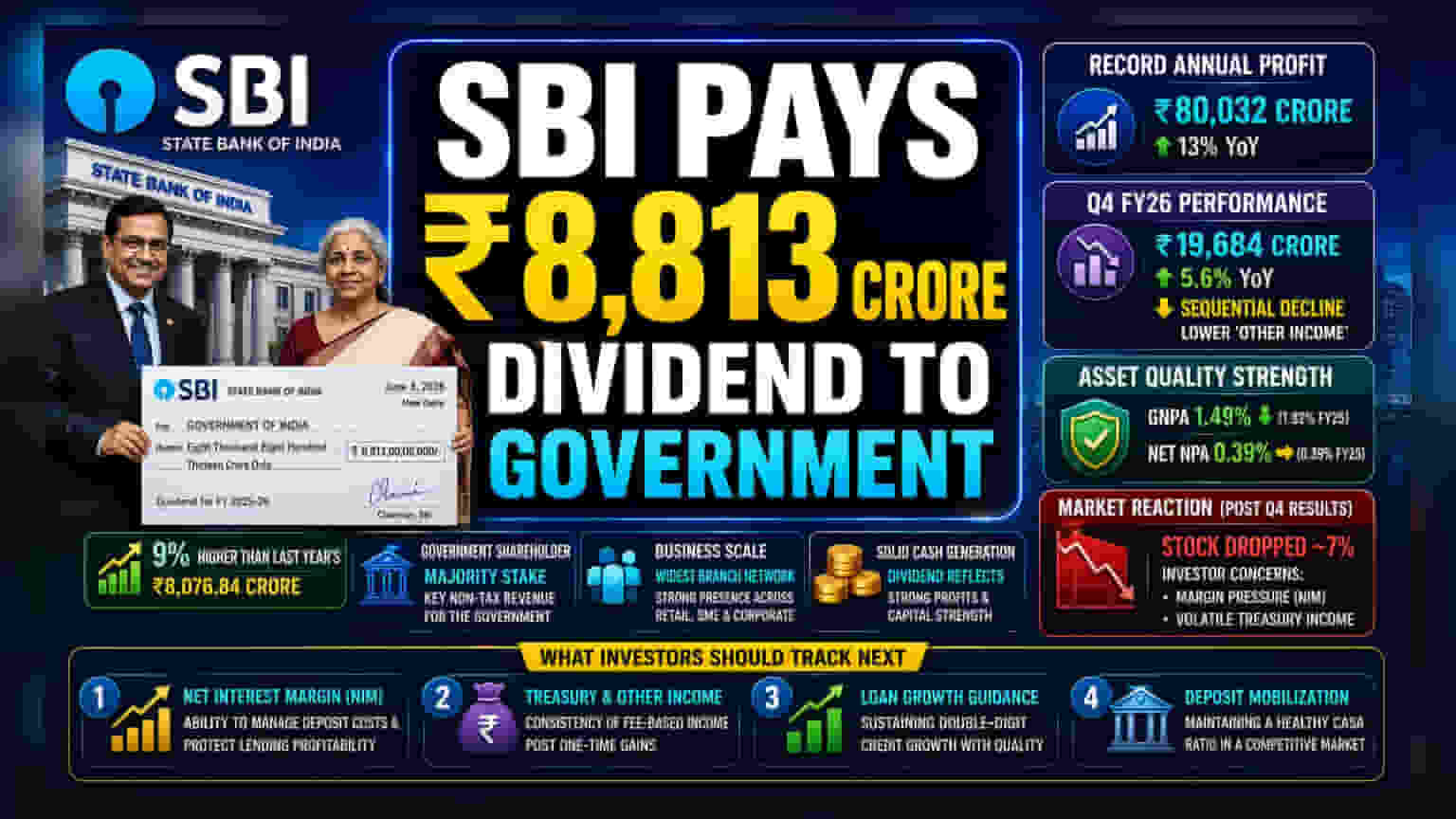

ਕੀ ਹੋਇਆ?

ਦੇਸ਼ ਦੇ ਸਭ ਤੋਂ ਵੱਡੇ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ, ਸਟੇਟ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (SBI) ਨੇ ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਭਾਰਤ ਸਰਕਾਰ ਨੂੰ ₹8,813 ਕਰੋੜ ਦਾ ਡਿਵੀਡੈਂਡ ਚੈੱਕ ਸੌਂਪਿਆ ਹੈ। ਇਹ ਚੈੱਕ ਬੈਂਕ ਦੇ ਚੇਅਰਮੈਨ ਵੱਲੋਂ ਨਵੀਂ ਦਿੱਲੀ ਵਿੱਚ ਕੇਂਦਰੀ ਵਿੱਤ ਮੰਤਰੀ ਨੂੰ ਦਿੱਤਾ ਗਿਆ। ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ਦਿੱਤੇ ਗਏ ₹8,076.84 ਕਰੋੜ ਦੇ ਮੁਕਾਬਲੇ ਇਹ ਭੁਗਤਾਨ 9% ਵੱਧ ਹੈ। ਬਹੁਮਤ ਸ਼ੇਅਰਧਾਰਕ ਹੋਣ ਦੇ ਨਾਤੇ, ਸਰਕਾਰ ਨੂੰ ਇਹ ਡਿਵੀਡੈਂਡ ਆਪਣੀ ਗੈਰ-ਨਿਕਟਸ (Non-Tax Revenue) ਆਮਦਨ ਦਾ ਹਿੱਸਾ ਮਿਲਦਾ ਹੈ।

ਸਾਲਾਨਾ ਸ਼ਾਨਦਾਰ ਪ੍ਰਦਰਸ਼ਨ ਬਨਾਮ ਤਿਮਾਹੀ ਚੁਣੌਤੀਆਂ

ਇਹ ਡਿਵੀਡੈਂਡ ਭੁਗਤਾਨ ਪੂਰੇ ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ ਬੈਂਕ ਦੇ ਰਿਕਾਰਡ-ਤੋੜ ਪ੍ਰਦਰਸ਼ਨ ਦਾ ਨਤੀਜਾ ਹੈ। SBI ਨੇ ₹80,032 ਕਰੋੜ ਦਾ ਸਟੈਂਡਅਲੋਨ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਦਰਜ ਕੀਤਾ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਲਗਭਗ 13% ਦਾ ਵਾਧਾ ਹੈ। ਇਹ ਸਾਲਾਨਾ ਮੁਨਾਫੇ ਦਾ ਮੀਲਪੱਥਰ ਦੇਸ਼ ਭਰ ਵਿੱਚ ਬੈਂਕ ਦੇ ਆਕਾਰ ਅਤੇ ਕਾਰਜਸ਼ੀਲ ਪਹੁੰਚ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਮਾਰਚ 2026 ਨੂੰ ਖਤਮ ਹੋਈ ਤਾਜ਼ਾ ਚੌਥੀ ਤਿਮਾਹੀ ਦੇ ਨਤੀਜਿਆਂ 'ਤੇ ਨਜ਼ਰ ਮਾਰੀਏ ਤਾਂ ਤਸਵੀਰ ਥੋੜੀ ਵੱਖਰੀ ਹੈ। ਇਸ ਤਿਮਾਹੀ ਵਿੱਚ ਬੈਂਕ ਨੇ ₹19,684 ਕਰੋੜ ਦਾ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਦਰਜ ਕੀਤਾ। ਭਾਵੇਂ ਕਿ ਇਹ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 5.6% ਦਾ ਵਾਧਾ ਸੀ, ਪਰ ਇਹ ਤੀਜੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਸੀ। ਬੈਂਕ ਦੇ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ 'ਤੇ ਵੀ ਦਬਾਅ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਜੋ ਕਿ 'ਹੋਰ ਆਮਦਨ' (Other Income) ਵਿੱਚ ਗਿਰਾਵਟ ਕਾਰਨ ਪ੍ਰਭਾਵਿਤ ਹੋਇਆ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਪਿਛਲੇ ਸਾਲ ਆਮਦਨ ਵਿੱਚ ਆਈ ਅਸਥਿਰਤਾ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਸਹਾਇਕ ਕੰਪਨੀਆਂ, ਜਿਵੇਂ ਕਿ Yes Bank, ਵਿੱਚ ਹਿੱਸੇਦਾਰੀ ਵੇਚਣ ਤੋਂ ਹੋਏ ਅਸਧਾਰਨ ਲਾਭ ਨਾਲ ਜੁੜਿਆ ਸੀ, ਜੋ ਕਿ ਇਸ ਵਾਰ ਦੇ ਅੰਕੜਿਆਂ ਵਿੱਚ ਸ਼ਾਮਲ ਨਹੀਂ ਹੈ।

ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਮੁੱਖ ਤਾਕਤ ਬਣੀ ਹੋਈ ਹੈ

SBI ਦੇ ਹਾਲੀਆ ਪ੍ਰਦਰਸ਼ਨ ਦੇ ਸਭ ਤੋਂ ਸਥਿਰ ਪਹਿਲੂਆਂ ਵਿੱਚੋਂ ਇੱਕ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਵਿੱਚ ਲਗਾਤਾਰ ਸੁਧਾਰ ਹੈ। ਵਿੱਤੀ ਸਾਲ 26 ਲਈ ਬੈਂਕ ਦਾ ਗ੍ਰਾਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟ (GNPA) ਅਨੁਪਾਤ ਪਿਛਲੇ ਸਾਲ ਦੇ 1.82% ਤੋਂ ਘੱਟ ਕੇ 1.49% ਹੋ ਗਿਆ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਨੈੱਟ NPA ਦਾ ਪੱਧਰ 0.39% 'ਤੇ ਸਥਿਰ ਰਿਹਾ। ਕਰਜ਼ਾ ਗੁਣਵੱਤਾ ਵਿੱਚ ਇਹ ਸੁਧਾਰ ਬੈਂਕ ਦੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਇੱਕ ਸਕਾਰਾਤਮਕ ਸੰਕੇਤ ਹੈ, ਖਾਸ ਕਰਕੇ ਜਦੋਂ ਇਹ ਰਿਟੇਲ, ਐਸ.ਐਮ.ਈ. (SME) ਅਤੇ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰਾਂ ਵਿੱਚ ਆਪਣੇ ਕਰਜ਼ਾ ਪੁਸਤਕ ਦਾ ਵਿਸਥਾਰ ਕਰਨਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਮਾਰਕੀਟ ਭਾਗੀਦਾਰ ਬੈਂਕ ਦੀ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਆਪਣੇ ਮਾਰਜਿਨ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ। ਜਦੋਂ ਮਈ 2026 ਵਿੱਚ Q4 ਨਤੀਜੇ ਐਲਾਨੇ ਗਏ ਸਨ, ਤਾਂ ਸਟਾਕ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪ੍ਰਤੀਕਿਰਿਆ ਦੇਖੀ ਗਈ ਸੀ, ਜਿਸ ਵਿੱਚ ਐਲਾਨ ਤੋਂ ਬਾਅਦ ਦੇ ਵਪਾਰਕ ਦਿਨ ਵਿੱਚ ਲਗਭਗ 7% ਦੀ ਗਿਰਾਵਟ ਆਈ ਸੀ। ਇਸ ਪ੍ਰਤੀਕਿਰਿਆ ਨੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਚਿੰਤਾ ਨੂੰ ਦਰਸਾਇਆ, ਜੋ ਕਿ ਬੈਂਕ ਦੀ ਬੁਨਿਆਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦੀ ਬਜਾਏ ਮਾਰਜਿਨ ਦਬਾਅ (ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ ਜਾਂ NIM) ਅਤੇ ਟ੍ਰੇਜ਼ਰੀ ਆਮਦਨ ਵਿੱਚ ਅਸਥਿਰਤਾ ਬਾਰੇ ਸੀ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਡਿਵੀਡੈਂਡ ਭੁਗਤਾਨ ਬੈਂਕ ਦੀ ਮਜ਼ਬੂਤ ਨਗਦ ਪੈਦਾ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਅਤੇ ਪੂੰਜੀ ਦੀ ਮਜ਼ਬੂਤੀ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦਾ ਹੈ। 15.40% ਦੇ ਕੈਪੀਟਲ ਐਡੀਕੁਐਸੀ ਰੇਸ਼ੀਓ (Capital Adequacy Ratio) ਦੇ ਨਾਲ, ਬੈਂਕ ਭਵਿੱਖ ਦੇ ਉਧਾਰ ਵਾਧੇ ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਇੱਕ ਸਿਹਤਮੰਦ ਬਫਰ ਬਣਾਈ ਰੱਖਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਲਈ ਫੋਕਸ ਬੈਂਕ ਦੀ ਡਿਪੋਜ਼ਿਟ ਲਾਗਤਾਂ ਦੇ ਵਧਣ ਦੇ ਬਾਵਜੂਦ ਆਪਣੇ ਮਾਰਜਿਨ ਦੀ ਸੁਰੱਖਿਆ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਵੱਲ ਬਦਲ ਜਾਵੇਗਾ। ਜਿਵੇਂ-ਜਿਵੇਂ ਉਦਯੋਗ ਇੱਕ ਤੰਗ ਲਿਕੁਇਡਿਟੀ ਚੱਕਰ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ, ਨਿਵੇਸ਼ਕ ਇਹਨਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ:

- ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) ਦੀ ਸਥਿਰਤਾ: ਕੀ ਬੈਂਕ ਆਪਣੀ ਮੁੱਖ ਉਧਾਰ ਲਾਭਕਾਰੀਤਾ ਦੀ ਕੁਰਬਾਨੀ ਕੀਤੇ ਬਿਨਾਂ ਡਿਪੋਜ਼ਿਟ ਦੀ ਲਾਗਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਸਕਦਾ ਹੈ।

- ਟ੍ਰੇਜ਼ਰੀ ਅਤੇ ਹੋਰ ਆਮਦਨ: ਫੀਸ-ਆਧਾਰਿਤ ਆਮਦਨ ਦੀ ਇਕਸਾਰਤਾ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ, ਹੁਣ ਜਦੋਂ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਇੱਕ-ਮੁਸ਼ਤ ਲਾਭ ਦਾ ਪ੍ਰਭਾਵ ਫਿੱਕਾ ਪੈ ਗਿਆ ਹੈ।

- ਲੋਨ ਗਰੋਥ ਗਾਈਡੈਂਸ: ਇਹ ਟਰੈਕ ਕਰਨਾ ਕਿ ਕੀ ਬੈਂਕ ਗੁਣਵੱਤਾ ਉਧਾਰ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹੋਏ ਆਪਣੇ ਦੋ-ਅੰਕੀ ਕ੍ਰੈਡਿਟ ਵਾਧੇ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦਾ ਹੈ।

- ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨਾ: ਬੈਂਕ ਪ੍ਰਤੀਯੋਗੀ ਡਿਪੋਜ਼ਿਟ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਪਣੇ CASA (Current Account Savings Account) ਅਨੁਪਾਤ ਨੂੰ ਕਿਵੇਂ ਸੰਤੁਲਿਤ ਕਰਦਾ ਹੈ।