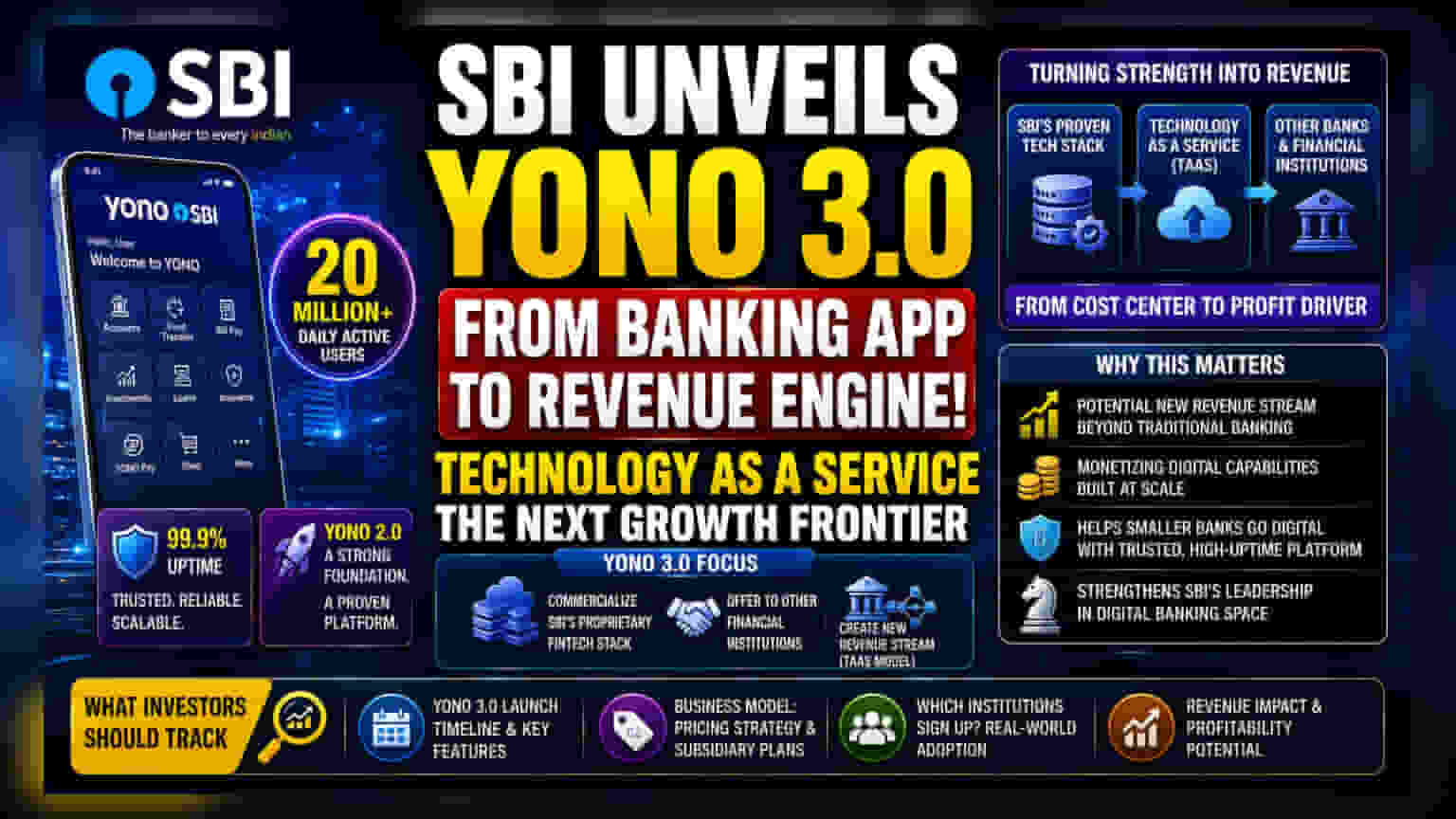

ਕੀ ਹੋਇਆ?

State Bank of India (SBI) ਨੇ ਆਪਣੇ ਡਿਜੀਟਲ ਬੈਂਕਿੰਗ ਪਲੇਟਫਾਰਮ YONO ਦੇ ਅਗਲੇ ਵਰਜ਼ਨ, YONO 3.0 ਲਈ ਆਪਣੀਆਂ ਯੋਜਨਾਵਾਂ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। YONO 2.0 ਦੀ ਸਫਲਤਾ, ਜਿਸ ਵਿੱਚ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਵੇਂ ਇੰਟਰਫੇਸ ਦੇ ਨਾਲ ਲਗਭਗ 20 ਮਿਲੀਅਨ ਰੋਜ਼ਾਨਾ ਐਕਟਿਵ ਯੂਜ਼ਰ ਹਨ, ਦੇ ਆਧਾਰ 'ਤੇ ਬੈਂਕ ਆਪਣੀ ਰਣਨੀਤੀ ਬਦਲ ਰਿਹਾ ਹੈ। ਚੇਅਰਮੈਨ ਸੀ.ਐਸ. ਸੇਟੀ ਨੇ ਕਿਹਾ ਹੈ ਕਿ ਆਉਣ ਵਾਲਾ ਵਰਜ਼ਨ ਪਲੇਟਫਾਰਮ ਦੀ ਟੈਕਨਾਲੌਜੀ ਨੂੰ ਵਪਾਰਕ ਬਣਾਉਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰੇਗਾ। ਇਸ ਵਿੱਚ SBI ਦੇ ਫਿੰਟੈਕ ਸਟੈਕ ਨੂੰ ਹੋਰ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਨੂੰ ਪੇਸ਼ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਨਾਲ ਬੈਂਕ ਦੀ ਅੰਦਰੂਨੀ ਡਿਜੀਟਲ ਸਮਰੱਥਾ ਇੱਕ ਬਾਹਰੀ ਸੇਵਾ ਬਣ ਜਾਵੇਗੀ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਇਹ ਕਦਮ SBI ਦੀ ਡਿਜੀਟਲ ਰਣਨੀਤੀ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਦਰਸਾਉਂਦਾ ਹੈ। ਹੁਣ ਤੱਕ, YONO ਗਾਹਕ ਅਨੁਭਵ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਅਤੇ ਸ਼ਾਖਾਵਾਂ ਤੋਂ ਲੈਣ-ਦੇਣ ਨੂੰ ਡਿਜੀਟਲ ਇੰਟਰਫੇਸ 'ਤੇ ਲਿਆ ਕੇ ਸੇਵਾ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣ ਲਈ ਇੱਕ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰ ਰਿਹਾ ਸੀ। ਇਸ ਟੈਕਨਾਲੌਜੀ ਨੂੰ ਹੋਰ ਬੈਂਕਾਂ ਨੂੰ ਵੇਚ ਕੇ, SBI ਇੱਕ ਨਵੀਂ ਆਮਦਨ ਸਟ੍ਰੀਮ ਬਣਾ ਸਕਦਾ ਹੈ। ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ, ਇਹ ਐਪ ਨੂੰ ਇੱਕ ਸ਼ੁੱਧ ਲਾਗਤ ਕੇਂਦਰ (ਸੰਭਾਲ ਅਤੇ ਗਾਹਕ ਸਹਾਇਤਾ 'ਤੇ ਕੇਂਦ੍ਰਿਤ) ਤੋਂ ਇੱਕ ਸੰਭਾਵੀ ਆਮਦਨ-ਉਤਪੰਨ ਸੰਪਤੀ ਵਿੱਚ ਤਬਦੀਲੀ ਦਾ ਪ੍ਰਤੀਕ ਹੈ, ਜਿਸਨੂੰ ਅਕਸਰ 'ਟੈਕਨਾਲੌਜੀ ਐਜ਼ ਏ ਸਰਵਿਸ' (TaaS) ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਵਪਾਰਕ ਤਰਕ ਅਤੇ ਮੁਕਾਬਲਾ

ਭਾਰਤ ਦਾ ਡਿਜੀਟਲ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਬਹੁਤ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲਾ ਹੈ, ਜਿਸ ਵਿੱਚ HDFC Bank ਅਤੇ ICICI Bank ਵਰਗੇ ਵੱਡੇ ਪ੍ਰਾਈਵੇਟ ਖਿਡਾਰੀ ਗਾਹਕਾਂ ਨੂੰ ਬਿਹਤਰ ਸੇਵਾ ਦੇਣ ਲਈ ਲਗਾਤਾਰ ਆਪਣੇ ਮੋਬਾਈਲ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨੂੰ ਅਪਗ੍ਰੇਡ ਕਰ ਰਹੇ ਹਨ। SBI ਦੁਆਰਾ ਆਪਣੀ ਟੈਕਨਾਲੌਜੀ ਦੂਜਿਆਂ ਨੂੰ ਪੇਸ਼ ਕਰਨ ਦਾ ਫੈਸਲਾ ਪਲੇਟਫਾਰਮ ਦੀ ਸਥਿਰਤਾ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਿਸਦਾ 99.9% ਅਪਟਾਈਮ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਬਿਜ਼ਨਸ ਮਾਡਲ ਦੀ ਸਫਲਤਾ ਸੰਭਾਵੀ ਗਾਹਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਜਦੋਂ ਕਿ ਛੋਟੀਆਂ ਬੈਂਕਾਂ ਕੋਲ ਮਜ਼ਬੂਤ, ਉੱਚ-ਅਪਟਾਈਮ ਡਿਜੀਟਲ ਪਲੇਟਫਾਰਮ ਬਣਾਉਣ ਲਈ ਸਰੋਤਾਂ ਦੀ ਘਾਟ ਹੋ ਸਕਦੀ ਹੈ ਅਤੇ ਉਹ ਅਜਿਹੇ ਹੱਲਾਂ ਦਾ ਸਵਾਗਤ ਕਰ ਸਕਦੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇੱਕ ਸਿੱਧੇ, ਬਹੁਤ ਵੱਡੇ ਮੁਕਾਬਲੇਬਾਜ਼ ਦੀ ਮਲਕੀਅਤ ਵਾਲੀ ਟੈਕਨਾਲੌਜੀ 'ਤੇ ਨਿਰਭਰਤਾ ਦੇ ਜੋਖਮ 'ਤੇ ਵੀ ਵਿਚਾਰ ਕਰਨਾ ਹੋਵੇਗਾ। ਜੇਕਰ SBI ਤੀਜੀ-ਧਿਰ ਦੇ ਗਾਹਕਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ ਤਾਂ ਭਰੋਸਾ, ਡਾਟਾ ਸੁਰੱਖਿਆ ਅਤੇ ਪਲੇਟਫਾਰਮ ਨਿਰਪੱਖਤਾ ਕ੍ਰਾਂਤੀਕਾਰੀ ਕਾਰਕ ਹੋਣਗੇ।

ਕਾਰਜਕਾਰੀ ਅਤੇ ਅਮਲੀਕਰਨ ਦੇ ਜੋਖਮ

ਜਦੋਂ ਕਿ ਟੈਕਨਾਲੌਜੀ ਨੂੰ ਵਪਾਰਕ ਬਣਾਉਣ ਦੀ ਯੋਜਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਇਹ ਨਵੀਆਂ ਚੁਣੌਤੀਆਂ ਵੀ ਲਿਆਉਂਦੀ ਹੈ। ਹੋਰ ਬੈਂਕਾਂ ਨੂੰ ਸਾਫਟਵੇਅਰ ਵੇਚਣਾ ਇੱਕ ਖਪਤਕਾਰ-ਸਾਹਮਣਾ ਕਰਨ ਵਾਲੀ ਐਪ ਚਲਾਉਣ ਨਾਲੋਂ ਇੱਕ ਵੱਖਰਾ ਵਪਾਰ ਮਾਡਲ ਹੈ। ਇਸ ਲਈ ਇੱਕ ਸਮਰਪਿਤ ਸਹਾਇਤਾ ਢਾਂਚਾ ਬਣਾਉਣ, ਬਾਹਰੀ ਗਾਹਕਾਂ ਦੀਆਂ ਉਮੀਦਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ, ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਦੀ ਲੋੜ ਹੈ ਕਿ ਪਲੇਟਫਾਰਮ SBI ਦੀਆਂ ਆਪਣੀਆਂ ਅੰਦਰੂਨੀ ਲੋੜਾਂ ਤੋਂ ਪਰੇ ਵੱਖ-ਵੱਖ ਬੈਂਕਿੰਗ ਵਾਤਾਵਰਣਾਂ ਲਈ ਸਕੇਲ ਕਰ ਸਕੇ। ਕਈ ਬੈਂਕਾਂ ਦੁਆਰਾ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਵਿੱਚ ਕੋਈ ਵੀ ਤਕਨੀਕੀ ਖਾਮੀ, ਸਿਰਫ ਅੰਦਰੂਨੀ ਤੌਰ 'ਤੇ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਨਾਲੋਂ ਵੱਧ ਪ੍ਰਤਿਸ਼ਠਾ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਜੋਖਮ ਲੈ ਕੇ ਆਵੇਗੀ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਵੇਂ-ਜਿਵੇਂ ਇਹ ਰਣਨੀਤੀ ਵਿਕਸਿਤ ਹੋਵੇਗੀ, ਨਿਵੇਸ਼ਕ ਕਈ ਮੁੱਖ ਖੇਤਰਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ। ਪਹਿਲਾਂ, ਲਾਂਚ ਦਾ ਸਮਾਂ-ਸਾਰਣੀ ਅਤੇ YONO 3.0 ਦੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਮਹੱਤਵਪੂਰਨ ਹੋਣਗੀਆਂ। ਦੂਜਾ, ਬਿਜ਼ਨਸ ਮਾਡਲ ਦੇ ਸਬੰਧ ਵਿੱਚ ਕੋਈ ਵੀ ਟਿੱਪਣੀ - ਖਾਸ ਤੌਰ 'ਤੇ, ਬੈਂਕ ਇਨ੍ਹਾਂ ਸੇਵਾਵਾਂ ਦੀ ਕੀਮਤ ਕਿਵੇਂ ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਿਹਾ ਹੈ ਅਤੇ ਕੀ ਇਹ ਇਸ ਟੈਕਨਾਲੌਜੀ ਬਿਜ਼ਨਸ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਇੱਕ ਵੱਖਰੀ ਸਹਾਇਕ ਕੰਪਨੀ ਬਣਾਏਗਾ - ਸੰਭਾਵੀ ਮੁਨਾਫੇਬਖਸ਼ਤਾ ਬਾਰੇ ਸਪੱਸ਼ਟਤਾ ਪ੍ਰਦਾਨ ਕਰੇਗੀ। ਅੰਤ ਵਿੱਚ, ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਇਹ ਟਰੈਕ ਕਰਨਗੇ ਕਿ ਕੀ ਕੋਈ ਛੋਟੀਆਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਅਸਲ ਵਿੱਚ ਪਲੇਟਫਾਰਮ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਸਾਈਨ ਅੱਪ ਕਰਦੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹ SBI ਦੇ ਟੈਕ ਸਟੈਕ ਦੀ ਅਸਲ-ਦੁਨੀਆ ਦੀ ਮੰਗ ਨੂੰ ਇਸਦੇ ਆਪਣੇ ਈਕੋਸਿਸਟਮ ਤੋਂ ਬਾਹਰ ਸਾਬਤ ਕਰੇਗਾ।