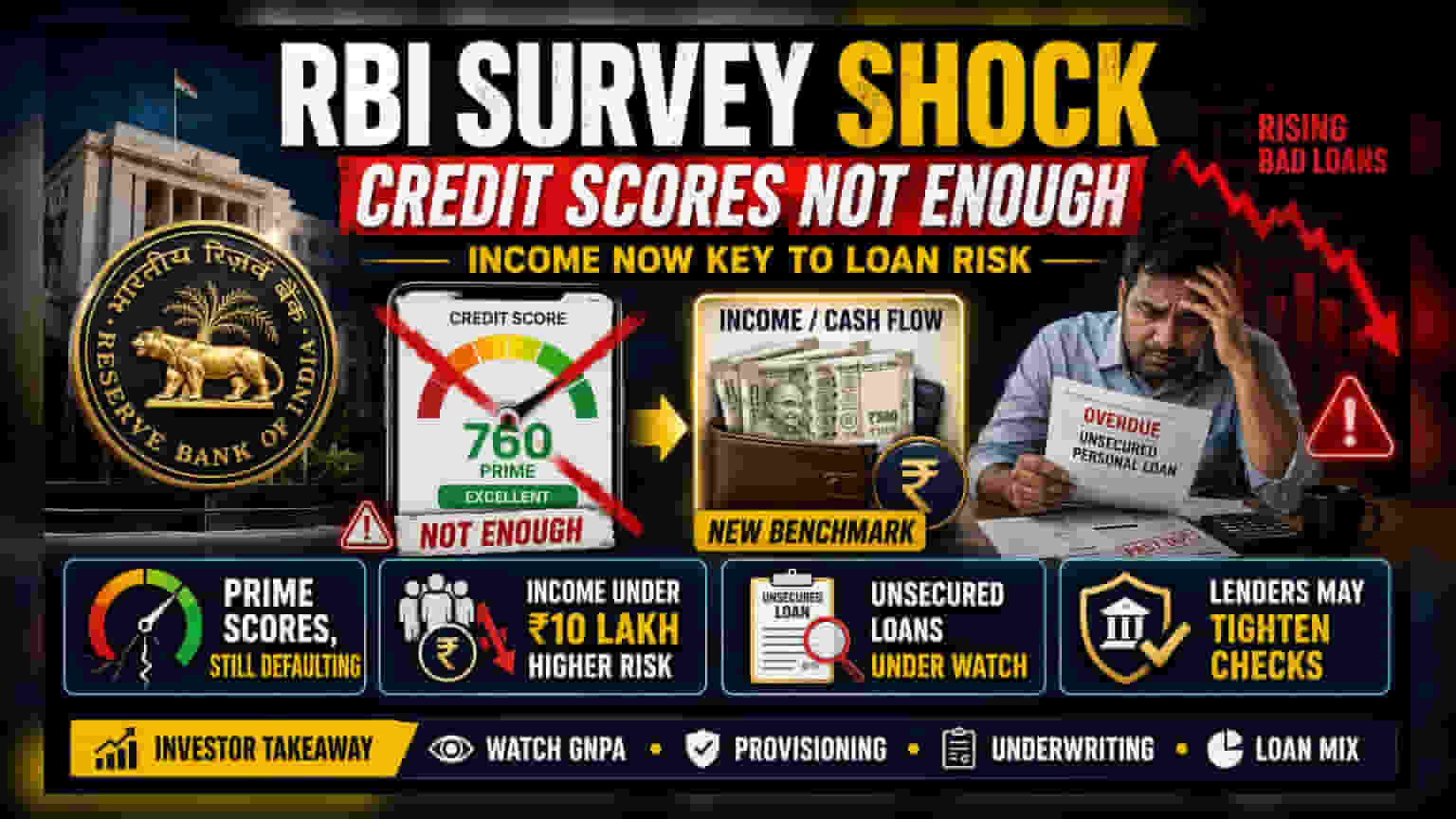

RBI ਦੇ ਇੱਕ ਨਵੇਂ ਸਰਵੇਖਣ ਨੇ ਖੁਲਾਸਾ ਕੀਤਾ ਹੈ ਕਿ ਉੱਚ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਲੋਨ ਦੀ ਸਮੇਂ 'ਤੇ ਅਦਾਇਗੀ ਦੀ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੰਦੇ, ਖਾਸ ਕਰਕੇ ਅਸੁਰੱਖਿਅਤ ਨਿੱਜੀ ਲੋਨ (unsecured personal loans) ਲਈ। 'ਪ੍ਰਾਈਮ' ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ₹10 ਲੱਖ ਤੱਕ ਕਮਾਉਣ ਵਾਲੇ ਕਰਜ਼ਦਾਰ ਬੁਰੇ ਲੋਨ (defaults) ਵਿੱਚ ਵੱਡਾ ਯੋਗਦਾਨ ਪਾ ਰਹੇ ਹਨ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਸਿਰਫ ਪਿਛਲੇ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਦੀ ਬਜਾਏ, ਆਮਦਨ ਵਿੱਤੀ ਸਥਿਰਤਾ ਦਾ ਵਧੇਰੇ ਸਹੀ ਮਾਪ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਕਿ ਕਰਜ਼ਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੇ ਜੋਖਮ ਮੁਲਾਂਕਣ ਮਾਡਲਾਂ 'ਤੇ ਮੁੜ ਵਿਚਾਰ ਕਰਨ ਲਈ ਪ੍ਰੇਰਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਆਪਣੇ ਨਵੇਂ ਅੰਕੜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ ਜੋ ਦੱਸਦੇ ਹਨ ਕਿ ਕ੍ਰੈਡਿਟ ਸਕੋਰ - ਜਿਸਨੂੰ ਹਮੇਸ਼ਾ ਕਰਜ਼ਦਾਰ ਦੀ ਭਰੋਸੇਯੋਗਤਾ ਨੂੰ ਪਰਖਣ ਦਾ ਸੋਨਹਿਰੀ ਮਾਪਦੰਡ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ - ਹਮੇਸ਼ਾ ਲੋਨ ਦੀ ਅਦਾਇਗੀ ਦਾ ਸਹੀ ਅਨੁਮਾਨ ਨਹੀਂ ਲਗਾ ਸਕਦਾ। ਇਹ ਸਰਵੇਖਣ ਖਾਸ ਤੌਰ 'ਤੇ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੇ ਅਸੁਰੱਖਿਅਤ ਨਿੱਜੀ ਲੋਨਾਂ (unsecured personal loans) ਦੇ ਸੈਗਮੈਂਟ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਸੀ। ਇਸ ਵਿੱਚ ਪਾਇਆ ਗਿਆ ਹੈ ਕਿ ਕਾਫੀ ਗਿਣਤੀ ਵਿੱਚ ਕਰਜ਼ਦਾਰ, ਖਾਸ ਤੌਰ 'ਤੇ ਉਹ ਲੋਕ ਜੋ ਸਾਲਾਨਾ ₹10 ਲੱਖ ਤੱਕ ਕਮਾਉਂਦੇ ਹਨ, ਕਰਜ਼ਿਆਂ ਦੇ ਡਿਫਾਲਟ (bad loans) ਵਿੱਚ ਵਾਧਾ ਕਰਨ ਲਈ ਜਿੰਮੇਵਾਰ ਹਨ।

ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਵਿੱਚੋਂ ਬਹੁਤ ਸਾਰੇ ਵਿਅਕਤੀਆਂ ਕੋਲ 'ਪ੍ਰਾਈਮ' ਜਾਂ 'ਪ੍ਰਾਈਮ-ਪਲੱਸ' ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਸਨ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਬੈਂਕਾਂ ਅਤੇ ਕਰਜ਼ਦਾਤਾਵਾਂ ਦੁਆਰਾ ਘੱਟ ਜੋਖਮ ਵਾਲੇ ਕਰਜ਼ਦਾਰ ਦੇ ਸੰਕੇਤ ਵਜੋਂ ਸਮਝਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਨਤੀਜੇ ਕਰਜ਼ਦਾਰ ਦੇ ਇਤਿਹਾਸ ਅਤੇ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਕਰਨ ਦੀ ਉਸਦੀ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਮਰੱਥਾ ਵਿਚਕਾਰ ਇੱਕ ਪਾੜਾ ਦਰਸਾਉਂਦੇ ਹਨ।

ਆਮਦਨ ਹੀ ਨਵਾਂ ਮਾਪਦੰਡ ਕਿਉਂ ਬਣ ਰਹੀ ਹੈ?

ਜਿੱਥੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਇਹ ਟਰੈਕ ਕਰਦਾ ਹੈ ਕਿ ਕਿਸੇ ਨੇ ਪਿਛਲੇ ਸਮੇਂ ਵਿੱਚ ਕਰਜ਼ੇ ਕਿਵੇਂ ਅਦਾ ਕੀਤੇ ਹਨ, ਇਹ ਜ਼ਰੂਰੀ ਨਹੀਂ ਕਿ ਕਰਜ਼ਦਾਰ ਦੀ ਮੌਜੂਦਾ ਭੁਗਤਾਨ ਸਮਰੱਥਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੋਵੇ। RBI ਸਰਵੇਖਣ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੰਦਾ ਹੈ ਕਿ ₹10 ਲੱਖ ਤੋਂ ਘੱਟ ਕਮਾਉਣ ਵਾਲੇ ਕਰਜ਼ਦਾਰਾਂ ਲਈ, ਆਮਦਨ ਦਾ ਪੱਧਰ ਅਦਾਇਗੀ ਸਮਰੱਥਾ ਦਾ ਵਧੇਰੇ ਭਰੋਸੇਯੋਗ ਸੂਚਕ ਹੈ।

ਇਹ ਖਾਸ ਤੌਰ 'ਤੇ ਅਸੁਰੱਖਿਅਤ ਲੋਨਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ - ਅਜਿਹੇ ਕ੍ਰੈਡਿਟ ਉਤਪਾਦ ਜੋ ਕਿਸੇ ਵੀ ਕੋਲੈਟਰਲ (collateral) ਜਿਵੇਂ ਕਿ ਜਾਇਦਾਦ ਜਾਂ ਸੋਨੇ ਦੇ ਬਿਨਾਂ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ। ਕਿਉਂਕਿ ਇਹ ਲੋਨ ਸਿਰਫ ਕਰਜ਼ਦਾਰ ਦੇ ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਵਾਅਦੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਕਰਜ਼ਦਾਤਾ ਅਕਸਰ ਪ੍ਰਵਾਨਗੀ ਲਈ ਕ੍ਰੈਡਿਟ ਸਕੋਰ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੇ ਸਨ। ਹਾਲਾਂਕਿ, ਅੰਕੜੇ ਦਿਖਾਉਂਦੇ ਹਨ ਕਿ ਜਦੋਂ ਵਿੱਤੀ ਦਬਾਅ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਵਿਅਕਤੀ ਦੀ ਮੌਜੂਦਾ ਆਮਦਨ, ਉਸਦੇ ਪਿਛਲੇ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ, ਡਿਫਾਲਟ ਦੇ ਵਿਰੁੱਧ ਅੰਤਿਮ ਸੁਰੱਖਿਆ ਬਣ ਜਾਂਦੀ ਹੈ।

ਭਾਰਤੀ ਕਰਜ਼ਦਾਤਿਆਂ ਲਈ ਇਸਦਾ ਕੀ ਮਤਲਬ ਹੈ?

ਰੈਗੂਲੇਟਰ ਦੁਆਰਾ ਇਸ ਨਜ਼ਰੀਏ ਵਿੱਚ ਬਦਲਾਅ ਦੀ ਸੰਭਾਵਨਾ ਹੈ ਕਿ ਬੈਂਕਾਂ ਅਤੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਨੂੰ ਆਪਣੀਆਂ ਲੈਂਡਿੰਗ ਰਣਨੀਤੀਆਂ ਦਾ ਮੁੜ ਮੁਲਾਂਕਣ ਕਰਨਾ ਪਵੇਗਾ। ਜੇਕਰ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਇਕੱਲੇ ਪੂਰੇ ਜੋਖਮ ਨੂੰ ਕੈਪਚਰ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਹੋ ਰਹੇ ਹਨ, ਤਾਂ ਕਰਜ਼ਦਾਤਾਵਾਂ ਨੂੰ ਨਿੱਜੀ ਲੋਨਾਂ ਨੂੰ ਮਨਜ਼ੂਰੀ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਆਮਦਨ ਦੀ ਸਖਤ ਜਾਂਚ ਅਤੇ ਕੈਸ਼-ਫਲੋ ਵਿਸ਼ਲੇਸ਼ਣ ਵੱਲ ਵਧਣਾ ਪੈ ਸਕਦਾ ਹੈ।

RBI ਦੀ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟੇਬਿਲਟੀ ਰਿਪੋਰਟ ਦੇ ਹਾਲੀਆ ਅੰਕੜੇ ਵੀ ਛੋਟੀ-ਟਿਕਟ ਦੇ ਅਸੁਰੱਖਿਅਤ ਲੋਨ, ਖਾਸ ਕਰਕੇ ਫਿਨਟੈਕ ਸਪੇਸ ਵਿੱਚ, ਬਾਰੇ ਵਧ ਰਹੀਆਂ ਚਿੰਤਾਵਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਕਰਜ਼ਦਾਤਿਆਂ ਨੂੰ ਹੁਣ ਡਿਜੀਟਲ ਲੋਨ ਦੇ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਾਸ ਦੀ ਲੋੜ ਨੂੰ ਇਸ ਹਕੀਕਤ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ ਕਿ 'ਪ੍ਰਾਈਮ' ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਕਿਸੇ ਲੋਨ ਨੂੰ ਜੋਖਮ-ਮੁਕਤ ਨਹੀਂ ਬਣਾਉਂਦੇ। ਇਹ ਬੈਂਕਾਂ ਦੁਆਰਾ ਆਪਣੇ ਜੋਖਮ ਮਾਡਲਾਂ ਨੂੰ ਬੁਰੇ ਲੋਨਾਂ ਦੇ ਵਾਧੇ ਤੋਂ ਬਚਾਉਣ ਲਈ ਵਿਵਸਥਿਤ ਕਰਨ ਕਾਰਨ ਕੁਝ ਕਰਜ਼ਦਾਰ ਪ੍ਰੋਫਾਈਲਾਂ ਲਈ ਵਧੇਰੇ ਰੂੜੀਵਾਦੀ ਲੈਂਡਿੰਗ ਅਭਿਆਸਾਂ ਜਾਂ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਵੱਲ ਲੈ ਜਾ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਬੈਂਕਿੰਗ ਅਤੇ ਵਿੱਤੀ ਸਟਾਕਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੰਪਨੀਆਂ ਆਪਣੀਆਂ ਰਿਟੇਲ ਲੋਨ ਬੁੱਕਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦੀਆਂ ਹਨ। ਨਿਗਰਾਨੀ ਕਰਨ ਲਈ ਮੁੱਖ ਸੂਚਕਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ:

- ਐਸੇਟ ਕੁਆਲਿਟੀ ਰੁਝਾਨ (Asset Quality Trends): ਨਿੱਜੀ ਲੋਨ ਸੈਗਮੈਂਟ ਵਿੱਚ ਗ੍ਰਾਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟ (GNPA) ਅਨੁਪਾਤ 'ਤੇ ਨਜ਼ਰ ਰੱਖੋ।

- ਪ੍ਰੋਵੀਜ਼ਨਿੰਗ (Provisioning): ਦੇਖੋ ਕਿ ਕੀ ਬੈਂਕ ਨਿੱਜੀ ਕ੍ਰੈਡਿਟ ਲਈ ਆਪਣੇ ਲੋਨ-ਲੌਸ ਪ੍ਰੋਵੀਜ਼ਨ (ਸੰਭਾਵੀ ਬੁਰੇ ਲੋਨ ਲਈ ਅਲੱਗ ਰੱਖਿਆ ਪੈਸਾ) ਵਧਾਉਂਦੇ ਹਨ।

- ਮੈਨੇਜਮੈਂਟ ਟਿੱਪਣੀ (Management Commentary): ਕਮਾਈ ਕਾਲਾਂ (earnings calls) 'ਤੇ ਸੁਣੋ ਕਿ ਆਮਦਨ-ਆਧਾਰਿਤ ਜੋਖਮ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣ ਲਈ ਕ੍ਰੈਡਿਟ ਅੰਡਰਰਾਈਟਿੰਗ ਮਾਡਲਾਂ ਨੂੰ ਕਿਵੇਂ ਸਖਤ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ।

- ਲੋਨ ਗ੍ਰੋਥ ਮਿਕਸ (Loan Growth Mix): ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਸੁਰੱਖਿਅਤ ਉਧਾਰ ਵੱਲ ਕੋਈ ਬਦਲਾਅ ਹੋ ਰਿਹਾ ਹੈ ਜਾਂ ਕੀ ਬੈਂਕ ਅਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਸੈਗਮੈਂਟ ਵਿੱਚ ਹਮਲਾਵਰ ਰਹਿ ਰਿਹਾ ਹੈ।