ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੀ ਤਾਜ਼ਾ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟੈਬਿਲਿਟੀ ਰਿਪੋਰਟ ਨੇ ਦਿਖਾਇਆ ਹੈ ਕਿ ਭਾਰਤੀ ਬੈਂਕ ਆਉਣ ਵਾਲੇ ਸਮੇਂ ਵਿੱਚ ਆਰਥਿਕ ਤਣਾਅ ਨੂੰ ਝੱਲ ਸਕਦੇ ਹਨ, ਅਤੇ ਉਨ੍ਹਾਂ ਦਾ ਕੈਪੀਟਲ ਲੈਵਲ 2028 ਤੱਕ ਰੈਗੂਲੇਟਰੀ ਲੋੜਾਂ ਤੋਂ ਉੱਪਰ ਰਹੇਗਾ। ਹਾਲਾਂਕਿ, ਰਿਪੋਰਟ ਨੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਲਈ ਚੇਤਾਵਨੀ ਦਿੱਤੀ ਹੈ, ਜਿਸ ਅਨੁਸਾਰ ਗੰਭੀਰ ਆਰਥਿਕ ਹਾਲਾਤਾਂ ਵਿੱਚ 15 NBFCs ਜ਼ਰੂਰੀ ਕੈਪੀਟਲ ਸੀਮਾ ਤੋਂ ਹੇਠਾਂ ਜਾ ਸਕਦੀਆਂ ਹਨ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਆਪਣੀ ਦੋ-ਸਾਲਾ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟੈਬਿਲਿਟੀ ਰਿਪੋਰਟ ਜਾਰੀ ਕੀਤੀ ਹੈ। ਇਸ ਰਿਪੋਰਟ ਵਿੱਚ ਭਾਰਤ ਦੇ ਬੈਂਕਿੰਗ ਅਤੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਸੈਕਟਰਾਂ ਦੀ ਸਿਹਤ ਦਾ ਸਟ੍ਰੈਸ ਟੈਸਟ ਕੀਤਾ ਗਿਆ ਹੈ। ਰਿਪੋਰਟ ਇਹ ਜਾਂਚਦੀ ਹੈ ਕਿ ਜੇਕਰ ਅਰਥਚਾਰਾ ਤੇਲ ਦੀਆਂ ਉੱਚ ਕੀਮਤਾਂ, ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ, ਜਾਂ ਕਰੰਸੀ ਦਬਾਅ ਵਰਗੇ ਝਟਕਿਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦਾ ਹੈ ਤਾਂ ਇਹ ਸੰਸਥਾਵਾਂ ਕਿਵੇਂ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨਗੀਆਂ। ਜਿੱਥੇ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਚੰਗੀ ਤਰ੍ਹਾਂ ਤਿਆਰ ਲੱਗਦਾ ਹੈ, ਉੱਥੇ NBFC ਸੈਗਮੈਂਟ ਲਈ ਸਪੱਸ਼ਟ ਤਣਾਅ ਦੇ ਸੰਕੇਤ ਮਿਲ ਰਹੇ ਹਨ, ਕਿਉਂਕਿ ਕੁਝ ਕੰਪਨੀਆਂ ਗੰਭੀਰ ਆਰਥਿਕ ਹਾਲਾਤਾਂ ਵਿੱਚ ਸੁਰੱਖਿਆ ਦੀਆਂ ਲੋੜਾਂ ਪੂਰੀਆਂ ਕਰਨ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਬੈਂਕ: ਕੈਪੀਟਲ ਦਾ ਸੁਰੱਖਿਆ ਘੇਰਾ

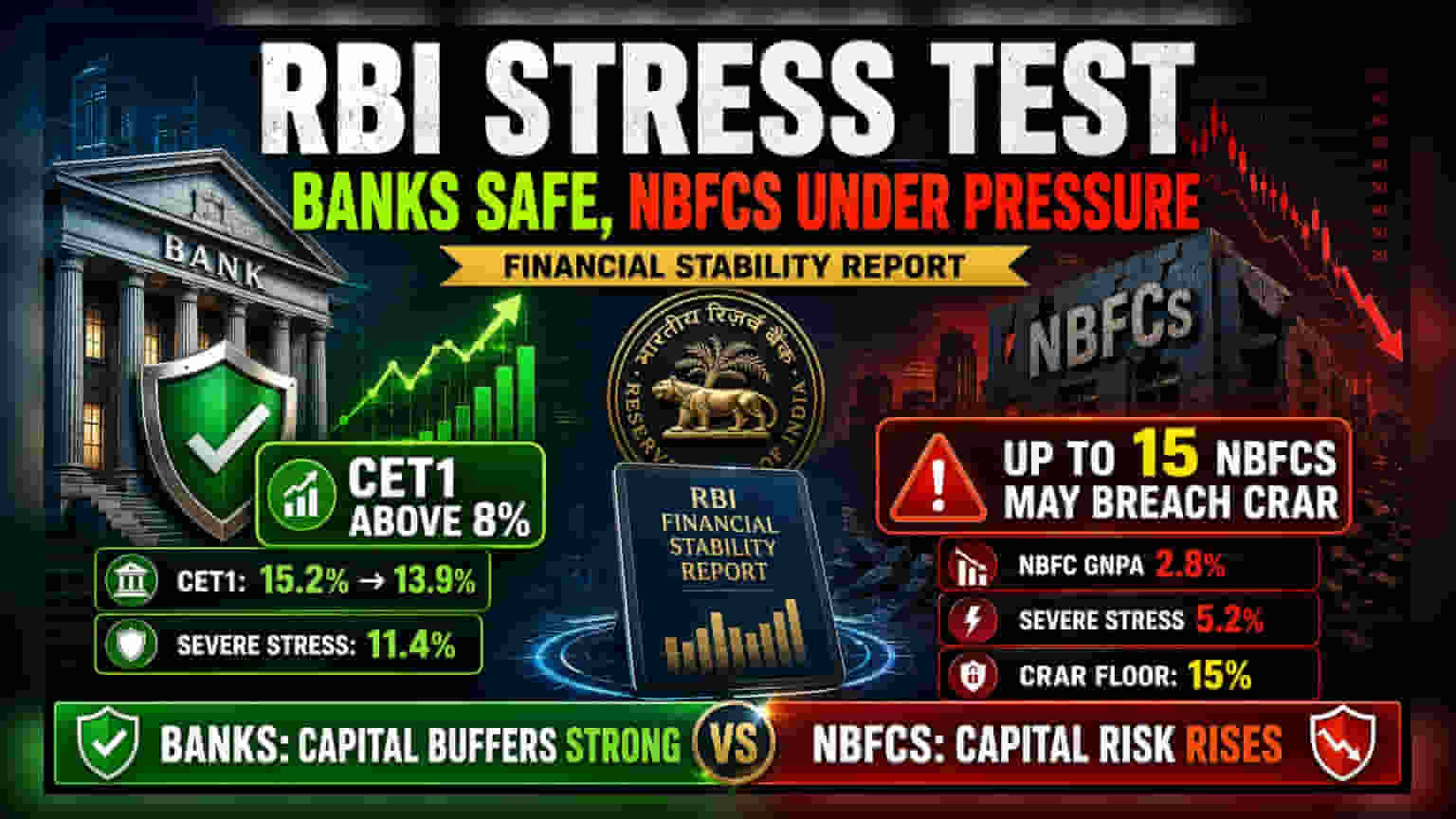

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਮੁੱਖ ਗੱਲ ਬੈਂਕਾਂ ਦੇ ਕੈਪੀਟਲ ਬਫਰ ਦੀ ਮਜ਼ਬੂਤੀ ਹੈ। RBI ਨੇ 46 ਵੱਡੇ ਬੈਂਕਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕੀਤਾ ਅਤੇ ਇਹ ਸਿੱਟਾ ਕੱਢਿਆ ਕਿ ਪ੍ਰਤੀਕੂਲ ਆਰਥਿਕ ਦ੍ਰਿਸ਼ ਤਹਿਤ ਵੀ, ਉਨ੍ਹਾਂ ਦਾ ਕਾਮਨ ਇਕੁਇਟੀ ਟਾਇਰ 1 (CET1) ਕੈਪੀਟਲ – ਜੋ ਕਿ ਨੁਕਸਾਨ ਨੂੰ ਸੋਖਣ ਲਈ ਮੁੱਖ ਪੈਸਾ ਹੈ – 8% ਦੀ ਰੈਗੂਲੇਟਰੀ ਲੋੜ ਤੋਂ ਉੱਪਰ ਰਹੇਗਾ।

ਇੱਕ ਬੇਸਲਾਈਨ ਆਉਟਲੁੱਕ ਦੇ ਤਹਿਤ, ਸਮੁੱਚਾ CET1 ਕੈਪੀਟਲ ਰੇਸ਼ੀਓ ਮਾਰਚ 2026 ਵਿੱਚ 15.2% ਤੋਂ ਘੱਟ ਕੇ ਮਾਰਚ 2028 ਤੱਕ 13.9% ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਇੱਕ ਗੰਭੀਰ ਤਣਾਅ ਵਾਲੀ ਸਥਿਤੀ ਵਿੱਚ, ਇਹ ਅੰਕੜਾ ਹੋਰ ਘੱਟ ਕੇ 11.4% ਤੱਕ ਜਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਗਿਰਾਵਟ ਦਰਸਾਉਂਦਾ ਹੈ, ਇਹ ਲਾਜ਼ਮੀ ਫਲੋਰ ਤੋਂ ਸੁਰੱਖਿਅਤ ਉੱਪਰ ਰਹਿੰਦਾ ਹੈ, ਜਿਸ ਤੋਂ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਵੱਡੇ ਬੈਂਕਾਂ ਕੋਲ ਸੰਕਟ ਤੋਂ ਬਿਨਾਂ ਮੁਸ਼ਕਲ ਸਮਿਆਂ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਕਾਫ਼ੀ ਵਿੱਤੀ ਤਾਕਤ ਹੈ। ਰਿਪੋਰਟ ਵਿੱਚ ਇਹ ਵੀ ਨੋਟ ਕੀਤਾ ਗਿਆ ਕਿ ਜਦੋਂ ਕਿ ਖਰਾਬ ਕਰਜ਼ੇ, ਜਾਂ ਗਰੋਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (GNPA), ਬੇਸਲਾਈਨ ਵਿੱਚ 1.8% ਤੋਂ 1.9% ਤੱਕ ਵਧ ਸਕਦੇ ਹਨ, ਇਹ ਗੰਭੀਰ ਹਾਲਾਤਾਂ ਵਿੱਚ 4.1% ਤੱਕ ਪਹੁੰਚ ਸਕਦੇ ਹਨ।

NBFCs: ਤਣਾਅ ਵਾਲਾ ਬਿੰਦੂ

ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ ਲਈ ਨਤੀਜੇ ਵਧੇਰੇ ਚਿੰਤਾਜਨਕ ਹਨ। RBI ਨੇ 174 NBFCs ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕੀਤਾ ਅਤੇ ਪਾਇਆ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਕੈਪੀਟਲ ਸਥਿਤੀ ਤਣਾਅ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ। ਬੇਸਲਾਈਨ ਦ੍ਰਿਸ਼ ਤਹਿਤ, ਮਾਰਚ 2027 ਤੱਕ ਉਨ੍ਹਾਂ ਦਾ GNPA ਰੇਸ਼ੀਓ 2.8% ਤੱਕ ਵਧਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਜੇਕਰ ਆਰਥਿਕ ਮਾਹੌਲ ਪ੍ਰਤੀਕੂਲ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ 5.2% ਤੱਕ ਪਹੁੰਚ ਸਕਦਾ ਹੈ।

ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਰਿਪੋਰਟ ਚੇਤਾਵਨੀ ਦਿੰਦੀ ਹੈ ਕਿ ਗੰਭੀਰ ਤਣਾਅ ਵਾਲੇ ਦ੍ਰਿਸ਼ਾਂ ਤਹਿਤ 15 NBFCs ਤੱਕ ਜ਼ਰੂਰੀ 15% ਕੈਪੀਟਲ ਟੂ ਰਿਸਕ-ਵੇਟਿਡ ਐਸੇਟਸ ਰੇਸ਼ੀਓ (CRAR) ਨੂੰ ਤੋੜ ਸਕਦੀਆਂ ਹਨ। ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੈਟ੍ਰਿਕ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ NBFC ਕੋਲ ਆਪਣੇ ਕਰਜ਼ਿਆਂ ਦੇ ਮੁਕਾਬਲੇ ਕਿੰਨੀ ਕੈਪੀਟਲ ਹੈ। ਇੱਥੇ ਬ੍ਰੀਚ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੰਪਨੀ ਕੋਲ ਸੰਭਾਵੀ ਡਿਫਾਲਟਾਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਬਫਰ ਨਹੀਂ ਹੋ ਸਕਦਾ, ਜੋ ਉਨ੍ਹਾਂ ਨੂੰ ਵਧੇਰੇ ਕੈਪੀਟਲ ਇਕੱਠੀ ਕਰਨ ਜਾਂ ਆਪਣੇ ਉਧਾਰ ਦੇਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਸੀਮਤ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦਾ ਹੈ।

ਇਹ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਕਿਉਂ ਹੈ?

ਇਹ ਰਿਪੋਰਟ ਦੋ ਤਰ੍ਹਾਂ ਦੇ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲਿਆਂ ਵਿਚਕਾਰ ਇੱਕ ਸਪੱਸ਼ਟ ਅੰਤਰ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਬੈਂਕ ਸਖ਼ਤ ਨਿਯਮਾਂ ਅਧੀਨ ਕੰਮ ਕਰਦੇ ਹਨ ਅਤੇ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਸਥਿਰ ਜਮ੍ਹਾਂ ਆਧਾਰ ਰੱਖਦੇ ਹਨ, ਜੋ ਉਨ੍ਹਾਂ ਨੂੰ ਗਿਰਾਵਟ ਤੋਂ ਬਚਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। NBFCs ਅਕਸਰ ਹੋਲਸੇਲ ਫੰਡਿੰਗ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਜੋ ਆਰਥਿਕ ਤਣਾਅ ਦੌਰਾਨ ਮਹਿੰਗੀ ਅਤੇ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦੀ ਹੈ।

ਜਦੋਂ RBI 15 NBFCs ਲਈ ਸੰਭਾਵੀ ਕੈਪੀਟਲ ਬ੍ਰੀਚਾਂ ਨੂੰ ਫਲੈਗ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਉਸ ਸਬ-ਸੈਕਟਰ ਵਿੱਚ ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਇੱਕ ਜੋਖਮ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੂੰ ਪਾਲਣਾ ਕਰਨ ਲਈ ਨਵੀਂ ਕੈਪੀਟਲ ਇਕੱਠੀ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਸ਼ੇਅਰ ਡਿਲਿਊਸ਼ਨ (Share Dilution) ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਬਦਲਵੇਂ ਤੌਰ 'ਤੇ, ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਵਾਧੇ ਨੂੰ ਹੌਲੀ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ, ਜੋ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਦੀ ਆਮਦਨ ਅਤੇ ਮੁਨਾਫੇ ਦੇ ਟੀਚਿਆਂ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾਏਗਾ। ਬੈਂਕਾਂ ਲਈ, ਡਾਟਾ ਸਮੁੱਚੀ ਸਥਿਰਤਾ ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ, ਜੋ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਭਰੋਸੇ ਦਾ ਸਮਰਥਨ ਕਰਦਾ ਹੈ, ਭਾਵੇਂ ਕਿ ਮੁਨਾਫਾ ਅਰਥਚਾਰੇ ਦੇ ਚੱਕਰਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਰਹੇ।