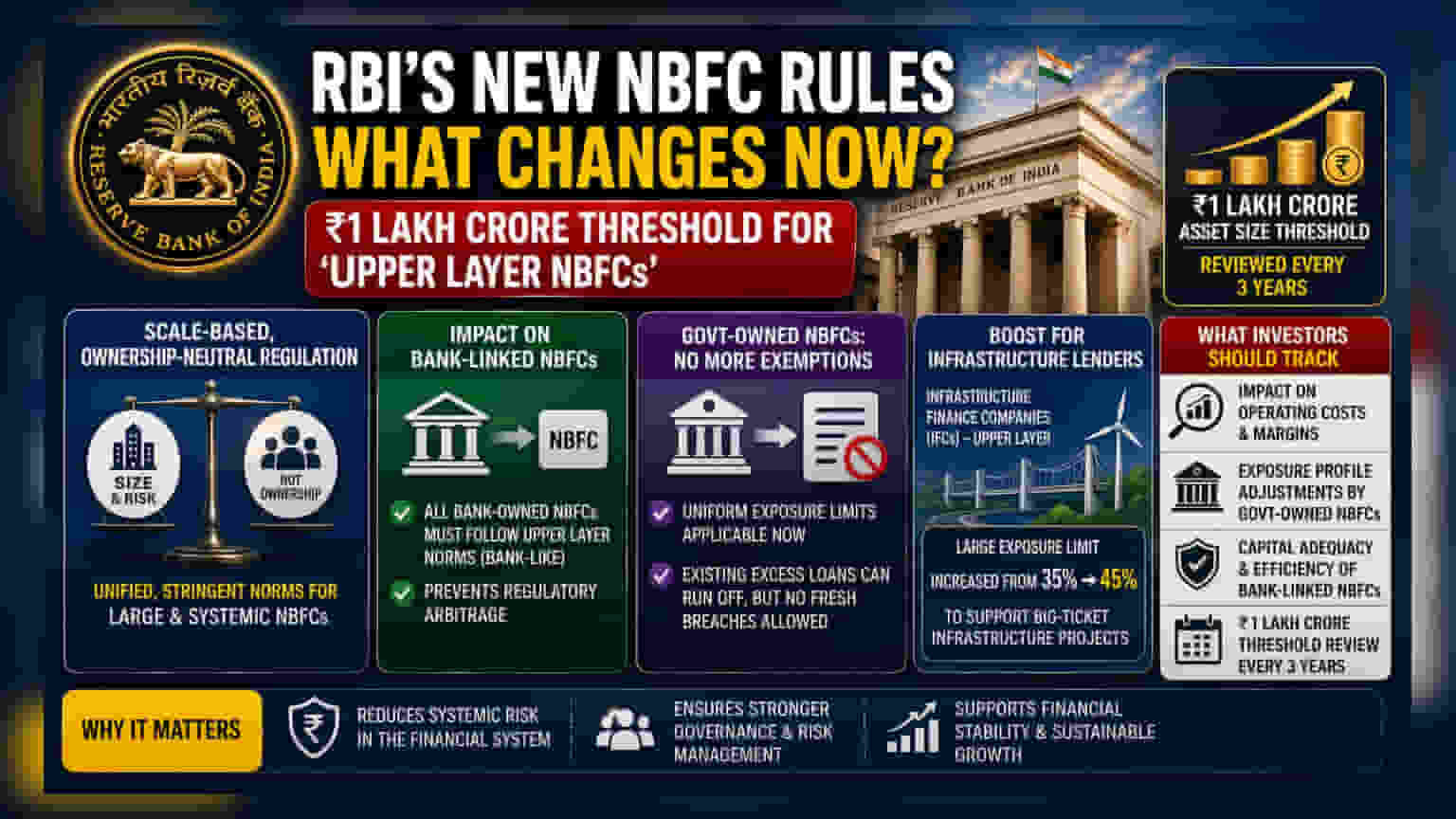

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਲਈ ਨਵੇਂ ਨਿਯਮਾਂ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। 'ਅੱਪਰ ਲੇਅਰ' ਵਰਗੀਕਰਨ ਲਈ ₹1 ਲੱਖ ਕਰੋੜ ਦੀ ਸੰਪਤੀ ਸੀਮਾ ਤੈਅ ਕੀਤੀ ਗਈ ਹੈ, ਬੈਂਕ-ਲਿੰਕਡ NBFCs ਲਈ ਸਖ਼ਤ ਨਿਯਮ ਬਣਾਏ ਗਏ ਹਨ, ਅਤੇ ਸਰਕਾਰੀ ਮਲਕੀਅਤ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਮਿਲਣ ਵਾਲੀਆਂ ਛੋਟਾਂ ਖਤਮ ਕਰ ਦਿੱਤੀਆਂ ਗਈਆਂ ਹਨ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਦੇ ਸਕੇਲ-ਆਧਾਰਿਤ ਰੈਗੂਲੇਸ਼ਨ ਲਈ ਆਪਣਾ ਅੰਤਿਮ ਫਰੇਮਵਰਕ ਜਾਰੀ ਕਰ ਦਿੱਤਾ ਹੈ। ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ NBFCs ਨੂੰ 'ਅੱਪਰ ਲੇਅਰ' ਵਿੱਚ ਵਰਗੀਕ੍ਰਿਤ ਕਰਨ ਲਈ ₹1 ਲੱਖ ਕਰੋੜ ਦੀ ਸੰਪਤੀ-ਆਕਾਰ ਦੀ ਸੀਮਾ ਨਿਸ਼ਚਿਤ ਕੀਤੀ ਹੈ। ਇਹ ਸ਼੍ਰੇਣੀ ਸਭ ਤੋਂ ਵੱਡੀਆਂ ਅਤੇ ਸਿਸਟਮਿਕ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਲਈ ਹੈ। ਆਰਥਿਕ ਵਿਕਾਸ ਅਤੇ ਬਾਜ਼ਾਰ ਦੇ ਜੋਖਮਾਂ ਨਾਲ ਤਾਲਮੇਲ ਬਿਠਾਉਣ ਲਈ ਇਸ ਸੀਮਾ ਦੀ ਸਮੀਖਿਆ ਹਰ ਤਿੰਨ ਸਾਲਾਂ ਬਾਅਦ ਕੀਤੀ ਜਾਵੇਗੀ। ਤੁਰੰਤ ਪ੍ਰਭਾਵ ਨਾਲ ਲਾਗੂ ਹੋਏ ਇਹ ਅਪਡੇਟ ਕੀਤੇ ਨਿਯਮ ਵੱਡੇ ਗੈਰ-ਬੈਂਕ ਕਰਜ਼ਦਾਤਾਵਾਂ ਦੀ ਨਿਗਰਾਨੀ ਲਈ ਇੱਕ ਵਧੇਰੇ ਸਖ਼ਤ ਅਤੇ ਇਕਸਾਰ ਪਹੁੰਚ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ।

ਬਦਲਾਅ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦੇ ਹਨ?

ਰੈਗੂਲੇਟਰ 'ਮਾਲਕੀ-ਨਿਰਪੱਖ' ਪ੍ਰਣਾਲੀ ਵੱਲ ਵਧ ਰਿਹਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਯਮ ਕੰਪਨੀ ਦੀ ਮਲਕੀਅਤ (ਸਰਕਾਰ, ਬੈਂਕ, ਜਾਂ ਪ੍ਰਾਈਵੇਟ ਪ੍ਰਮੋਟਰ) ਦੇ ਆਧਾਰ 'ਤੇ ਨਹੀਂ, ਸਗੋਂ ਉਸਦੇ ਆਕਾਰ ਅਤੇ ਜੋਖਮ ਦੇ ਆਧਾਰ 'ਤੇ ਲਾਗੂ ਕੀਤੇ ਜਾ ਰਹੇ ਹਨ। ਸਾਰੀਆਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਇੱਕੋ ਜਿਹੇ ਸਖ਼ਤ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੇ ਅਧੀਨ ਲਿਆ ਕੇ, RBI ਦਾ ਉਦੇਸ਼ ਸਿਸਟਮਿਕ ਜੋਖਮਾਂ ਨੂੰ ਘਟਾਉਣਾ ਹੈ। ਜਦੋਂ ਕੋਈ NBFC ਵੱਡੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਉਸਦੀ ਅਸਫਲਤਾ ਪੂਰੇ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਹਲਚਲ ਪੈਦਾ ਕਰ ਸਕਦੀ ਹੈ। ਇਹ ਨਵੇਂ ਨਿਯਮ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਵੱਡੀਆਂ NBFCs, ਭਾਵੇਂ ਉਨ੍ਹਾਂ ਦਾ ਮੂਲ ਕੋਈ ਵੀ ਹੋਵੇ, ਜੋਖਮ ਪ੍ਰਬੰਧਨ, ਸ਼ਾਸਨ ਅਤੇ ਪੂੰਜੀ ਦੀ ਪੂਰਤੀ ਦੇ ਉੱਚ ਮਾਪਦੰਡਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ।

ਬੈਂਕ-ਲਿੰਕਡ ਅਤੇ ਸਰਕਾਰੀ NBFCs 'ਤੇ ਅਸਰ

ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਵਾਂ ਵਿੱਚੋਂ ਇੱਕ ਬੈਂਕ-ਮਲਕੀਅਤ ਵਾਲੀਆਂ NBFCs ਦੀ ਸਖ਼ਤ ਨਿਗਰਾਨੀ ਹੈ। ਉਨ੍ਹਾਂ ਦੇ ਸੰਪਤੀ ਆਕਾਰ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ, ਇਨ੍ਹਾਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਹੁਣ ਅੱਪਰ ਲੇਅਰ NBFCs 'ਤੇ ਲਾਗੂ ਹੋਣ ਵਾਲੇ ਸਖ਼ਤ ਮਾਪਦੰਡਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪਵੇਗੀ, ਜੋ ਕਿ ਬੈਂਕਾਂ ਦੇ ਆਪਣੇ ਨਿਯਮਾਂ ਵਰਗੇ ਹੀ ਹਨ। ਇਹ ਰੈਗੂਲੇਟਰੀ ਆਰਬਿਟਰੇਜ ਨੂੰ ਰੋਕਣ ਵੱਲ ਇੱਕ ਸਪੱਸ਼ਟ ਕਦਮ ਹੈ, ਜਿੱਥੇ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਸਖ਼ਤ ਬੈਂਕ ਨਿਯਮਾਂ ਤੋਂ ਬਚਣ ਲਈ ਘੱਟ-ਰੈਗੂਲੇਟਿਡ ਸੰਸਥਾਵਾਂ ਵਿੱਚ ਤਬਦੀਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਇਸੇ ਤਰ੍ਹਾਂ, ਸਰਕਾਰੀ ਮਲਕੀਅਤ ਵਾਲੀਆਂ NBFCs ਨੇ ਪਹਿਲਾਂ ਮਿਲਣ ਵਾਲੀਆਂ ਛੋਟਾਂ ਗੁਆ ਦਿੱਤੀਆਂ ਹਨ। ਹੁਣ ਉਨ੍ਹਾਂ ਨੂੰ ਇਕਸਾਰ ਐਕਸਪੋਜ਼ਰ ਲਿਮਿਟਸ (ਇੱਕ ਕਰਜ਼ਦਾਤਾ ਜਾਂ ਸਮੂਹ ਨੂੰ ਕਿੰਨਾ ਕਰਜ਼ਾ ਦਿੱਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਇਸ 'ਤੇ ਸੀਮਾ) ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪਵੇਗੀ। ਹਾਲਾਂਕਿ ਮੌਜੂਦਾ ਕਰਜ਼ੇ ਜੋ ਇਨ੍ਹਾਂ ਸੀਮਾਵਾਂ ਤੋਂ ਵੱਧ ਹਨ, ਉਹਨਾਂ ਦੇ ਖਤਮ ਹੋਣ ਤੱਕ ਜਾਰੀ ਰਹਿਣ ਦੀ ਆਗਿਆ ਹੈ, ਪਰ ਕੰਪਨੀਆਂ ਨਵੇਂ ਕੈਪਸ ਨੂੰ ਤੋੜਨ ਵਾਲਾ ਕੋਈ ਨਵਾਂ ਕ੍ਰੈਡਿਟ ਨਹੀਂ ਵਧਾ ਸਕਦੀਆਂ।

ਇਨਫਰਾਸਟਰਕਚਰ ਕੰਪਨੀਆਂ ਨੂੰ ਕਿਉਂ ਮਿਲਿਆ ਬੂਸਟ?

ਲੰਬੇ ਸਮੇਂ ਦੇ ਆਰਥਿਕ ਵਿਕਾਸ ਨੂੰ ਸਮਰਥਨ ਦੇਣ ਲਈ ਇੱਕ ਨਿਸ਼ਾਨਾ ਉਪਾਅ ਵਜੋਂ, RBI ਨੇ ਅੱਪਰ ਲੇਅਰ ਵਿੱਚ ਇਨਫਰਾਸਟਰਕਚਰ ਫਾਈਨੈਂਸ ਕੰਪਨੀਆਂ (IFCs) ਨੂੰ ਰਾਹਤ ਦਿੱਤੀ ਹੈ। ਰੈਗੂਲੇਟਰ ਨੇ ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਲਈ 'ਲਾਰਜ ਐਕਸਪੋਜ਼ਰ ਲਿਮਿਟ' ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਯੋਗ ਪੂੰਜੀ ਅਧਾਰ ਦੇ 35% ਤੋਂ ਵਧਾ ਕੇ 45% ਕਰ ਦਿੱਤਾ ਹੈ। ਇਹ ਵਿਵਸਥਾ ਇਨਫਰਾਸਟਰਕਚਰ ਫਾਈਨੈਂਸਿੰਗ ਦੀ ਵਿਸ਼ੇਸ਼ਤਾ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦੀ ਹੈ। ਇਸ ਬਦਲਾਅ ਤੋਂ ਬਿਨਾਂ, IFCs ਨੂੰ ਵੱਡੇ ਪੱਧਰ ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਫੰਡ ਦੇਣ ਵਿੱਚ ਮੁਸ਼ਕਲ ਹੋ ਸਕਦੀ ਸੀ, ਕਿਉਂਕਿ ਉੱਚ ਪ੍ਰੋਜੈਕਟ ਲਾਗਤਾਂ ਲਈ ਅਕਸਰ ਇੱਕਲੇ ਵੱਡੇ ਕਰਜ਼ਦਾਰਾਂ ਜਾਂ ਪ੍ਰੋਜੈਕਟ ਸਮੂਹਾਂ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਐਕਸਪੋਜ਼ਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਸ ਕਦਮ ਦਾ ਉਦੇਸ਼ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਜ਼ਰੂਰੀ ਰਾਸ਼ਟਰੀ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਫੰਡਿੰਗ ਵਿੱਚ ਦੇਰੀ ਦਾ ਸਾਹਮਣਾ ਨਾ ਕਰਨਾ ਪਵੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਗੱਲ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਬਦਲਾਅ ਵੱਡੀਆਂ NBFCs ਦੀ ਕਾਰਜਕਾਰੀ ਲਾਗਤਾਂ ਅਤੇ ਉਧਾਰ ਦੇਣ ਦੀਆਂ ਰਣਨੀਤੀਆਂ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਉੱਚ ਪਾਲਣਾ ਲੋੜਾਂ ਦਾ ਮਤਲਬ ਅਕਸਰ ਇਹ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਕੰਪਨੀਆਂ ਨੂੰ ਸ਼ਾਸਨ ਅਤੇ ਜੋਖਮ ਰਿਪੋਰਟਿੰਗ ਵਿੱਚ ਵਧੇਰੇ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਲੋੜ ਪਵੇ, ਜੋ ਕਿ ਉਨ੍ਹਾਂ ਦੇ ਨੇੜਲੇ-ਮਿਆਦ ਦੇ ਸੰਚਾਲਨ ਮਾਰਜਿਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਸਰਕਾਰੀ ਮਲਕੀਅਤ ਵਾਲੀਆਂ NBFCs (ਜਿਵੇਂ ਕਿ REC, PFC, ਜਾਂ IRFC) ਲਈ, ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰੋਫਾਈਲਾਂ ਨੂੰ ਕਿਵੇਂ ਵਿਵਸਥਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਇਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ। ਇਸੇ ਤਰ੍ਹਾਂ, ਬੈਂਕ-ਲਿੰਕਡ NBFCs ਲਈ, ਨਵੇਂ, ਸਖ਼ਤ 'ਬੈਂਕ-ਵਰਗੇ' ਨਿਯਮਾਂ ਦੇ ਤਹਿਤ ਉਨ੍ਹਾਂ ਦੀ ਪੂੰਜੀ ਦੀ ਪੂਰਤੀ ਅਤੇ ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਉਨ੍ਹਾਂ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਕਾਸ ਸਮਰੱਥਾ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਮੁੱਖ ਹੋਵੇਗਾ। ਸੰਪਤੀ-ਆਕਾਰ ਦੀ ਸੀਮਾ ਲਈ ਤਿੰਨ-ਸਾਲਾ ਸਮੀਖਿਆ ਚੱਕਰ ਦਾ ਮਤਲਬ ਇਹ ਵੀ ਹੈ ਕਿ 'ਅੱਪਰ ਲੇਅਰ' ਵਿੱਚ ਕੰਪਨੀਆਂ ਦੀ ਸੂਚੀ ਗਤੀਸ਼ੀਲ ਰਹੇਗੀ, ਅਤੇ ₹1 ਲੱਖ ਕਰੋੜ ਦੇ ਅੰਕੜੇ ਦੇ ਨੇੜੇ ਪਹੁੰਚਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਵਧੇਰੇ ਰੈਗੂਲੇਟਰੀ ਜਾਂਚ ਲਈ ਪਹਿਲਾਂ ਤੋਂ ਤਿਆਰ ਰਹਿਣ ਦੀ ਲੋੜ ਪਵੇਗੀ।